U-Boot-Nutzlastmarkt, Größe, Anteil und Branchenanalyse nach Produkttyp (konventionelle U-Boote, Atom-U-Boote, luftunabhängige Antriebe (AIP) und U-Boote für Spezialmissionen), nach Startmechanismus (vertikale Startsysteme (VLS), geneigte Startsysteme, horizontale Startsysteme und Kanister-Startsysteme), nach Nutzlasttyp (Waffennutzlasten, Sensornutzlasten, Überwachungs- und Aufklärungsausrüstung, elektronische Kriegsführungssysteme, unbemannte Unterwasserfahrzeuge (UUVs)) und Andere), nach Anwendung (Marineverteidigungskräfte, Forschung – Exploration und maritime Sicherheit) und regionale Pro

WICHTIGE MARKTEINBLICKE

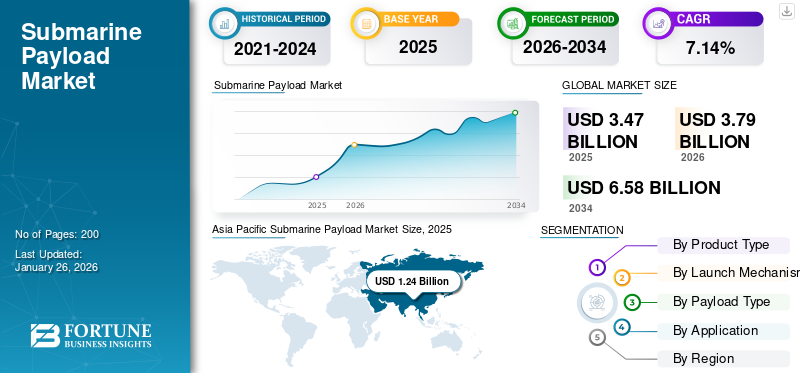

Die globale Marktgröße für U-Boot-Nutzlasten wurde im Jahr 2025 auf 3,47 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,79 Milliarden US-Dollar im Jahr 2026 auf 6,58 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,14 % aufweist.

U-Boot-Nutzlast bezieht sich auf jede Missionsausrüstung, die ein U-Boot auslöst, trägt oder beherbergt, um Operationen durchzuführen, wie z. B. Waffen (Torpedos, Marschflugkörper/ballistische Raketen, Minen), Sensoren (Rumpf-/Schleppsonare, ESM), Kommunikations-/Navigationspakete und Missionsmodule (Dry-Deck Shelter, Nutzlastbuchten) sowie einsetzbare unbemannte Systeme (UUV/AUV) und wissenschaftliche Ausrüstung.

Nationen auf der ganzen Welt starten ehrgeizige Marinemodernisierungsprogramme, bei denen U-Boot-Streitkräfte im Mittelpunkt der strategischen Abschreckung und Kampfbereitschaft stehen. Investitionen in fortschrittlichere Nutzlastsysteme, wie autonome Unterwasserfahrzeuge (UUVs), fortschrittliche Sensoren und modulare Nutzlastkonfigurationen, erweitern die operativen Fähigkeiten und dürften das Wachstum des globalen Marktwachstums in den kommenden Jahren ankurbeln.

Der Markt umfasst mehrere große Player mit einem breiten Portfolio innovativer Produkte und starke Initiativen, die sich auf den Ausbau der regionalen Präsenz konzentrieren, haben die Dominanz dieser Unternehmen auf dem Markt unterstützt. Zu den Hauptakteuren zählen unter anderem BAE System, Raytheon Technologies, General Dynamics und Lockheed Martin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Zunehmende Modernisierung der Marine und geopolitische Spannungen treiben Modernisierungsprogramme für die Marine voran, um das Marktwachstum voranzutreiben

Der Markt verzeichnet ein hohes Wachstum, das durch zunehmende geopolitische Spannungen und globale Initiativen zur Modernisierung der Marine angetrieben wird. Nationen geben riesige Summen für hochentwickelte U-Boot-Systeme aus, um in einer zunehmend umkämpften globalen Atmosphäre die maritime Überlegenheit und die strategischen Abschreckungsfähigkeiten aufrechtzuerhalten. Zunehmende Spannungen in wichtigen Regionen wie dem Südchinesischen Meer, dem Indopazifik und der Ostsee zwingen Nationen dazu, ihre Fähigkeiten zur Unterwasserkriegsführung durch fortschrittliche Nutzlastsysteme zu verbessern.

Die USA, China, Russland und europäische Nationen bauen ihre U-Boot-Streitkräfte aggressiv auf, wobei der Schwerpunkt auf modernen Torpedos liegt.ballistische Raketen, Marschflugkörper und Erkennungssysteme mit taktischem und strategischem Wert. Die Verteidigungsbudgets der Regierung sind gestiegen, wobei allein die US-Marine im Jahr 2025 mehr als 18 Milliarden US-Dollar für U-Boot-Verträge der Virginia-Klasse ausgibt, während europäische Nationen in Initiativen wie AUKUS bei der U-Boot-Technologie der nächsten Generation zusammenarbeiten. Diese kontinuierlichen Investitionen in U-Boot-Fähigkeiten sind ein Indikator für den absoluten Wert von U-Booten für die Wahrung der nationalen Sicherheit und die Ausweitung der Macht auf alle Meeresregionen weltweit.

- Beispielsweise haben sich NIT Rourkela und DRDO im Februar 2025 zusammengetan, um hochmoderne Unterwasserkacheln zu entwerfen, die die Erkennbarkeit durch Sonar minimieren und dadurch die Tarnung von U-Booten erhöhen, Indiens einheimische Verteidigungsfähigkeiten fördern und Industrien wie Meeresexploration und Ölexploration unterstützen.

Marktbeschränkungen

Hohe Entwicklungsausgaben und Budgetbeschränkungen könnten das Marktwachstum behindern

Das Wachstum des U-Boot-Nutzlastmarktes wird durch die steigenden Entwicklungskosten und Budgetbeschränkungen behindert, die die Beschaffung und Innovation für Seestreitkräfte auf der ganzen Welt einschränken. Fortschrittliche Nutzlastsysteme müssen mit enormen Investitionen in Forschung, fortschrittliche Materialien, Produktionsanlagen und talentierte Arbeitskräfte entwickelt werden, wobei jedes Programm während seiner Laufzeit potenziell Milliarden von Dollar kosten kann. Die technische Komplexität moderner U-Boot-Systeme mit zahlreichen fortschrittlichen Technologien, die eine Integration erfordern, wie z. B. Atomkraft, Stealth-Systeme und fortschrittliche Waffensysteme, führt dazu, dass die Kosten die Möglichkeiten vieler Länder mit begrenzten Verteidigungsbudgets übersteigen.

Kostenüberschreitungen sind bei U-Boot-Programmen zur Regel geworden, wie etwa beim US-amerikanischen U-Boot-Programm der Columbia-Klasse, bei dem die Kosten um das Sechsfache höher ansteigen als von den Auftragnehmern prognostiziert, wodurch sich die Kosten für einzelne Schiffe möglicherweise um Hunderte Millionen Dollar erhöhen. Dieser fiskalische Druck zwingt die Länder dazu, knappe Ressourcen bereitzustellen, was manchmal zu einer Verringerung der Flottenzahlen, verzögerten Modernisierungsprogrammen oder einer Verwässerung des Kapazitätsbedarfs führt. Die langen Vorlaufzeiten von U-Boot-Programmen, die in der Regel 10 bis 15 Jahre vom Entwurf bis zur Auslieferung dauern, bringen weitere finanzielle Risiken mit sich, da sich die Technologien verbessern und die Kosten höher ausfallen als ursprünglich angenommen.

Marktchance

Zunehmende Einführung autonomer Systeme und unbemannter Fahrzeugintegration, um die Marktexpansion in den kommenden Jahren voranzutreiben

Die rasante Entwicklung vonautonome Unterwasserfahrzeuge (AUVs)und unbemannte Systeme bieten erhebliche Wachstumschancen auf dem U-Boot-Nutzlastmarkt. AUVs werden zunehmend von U-Booten mit Torpedorohren und speziellen Abschussmechanismen ausgesandt, um ihre Einsatzreichweite und ihre Fähigkeit zum Sammeln von Informationen zu vergrößern, während sie gleichzeitig verdeckt bleiben und das Risiko für die Besatzung minimieren. Die Einbettung von Schwarmintelligenztechnologien ermöglicht es autonomen Fahrzeugen, bei einer Vielzahl komplexer Missionen zusammenzuarbeiten, vom Minenkrieg bis hin zu Aufklärungseinsätzen, und eröffnet U-Boot-Kommandanten neue taktische Optionen. Hochentwickelte UUVs mit KI-fähigen Sensoren und Kommunikation können wochenlang auf See bleiben und bieten eine dauerhafte Unterwasserpräsenz und Echtzeitinformationen, die die Effektivität von U-Booten maximieren.

Schwellenländer und neue Seemächte sind wichtige Wachstumsaussichten für U-Boot-Nutzlastsysteme, da sie ihre Flotten modernisieren und Kapazitäten für die Unterwasserkriegsführung aufbauen. Unternehmen im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika investieren in U-Boot-Programme, um Hoheitsgewässer zu verteidigen, Seewege zu sichern und regionale Macht zu projizieren, was die Nachfrage nach erschwinglichen Nutzlastlösungen steigert. Indiens 8,4 Milliarden US-Dollar teures U-Boot-Projekt Project 75(I) und vergleichbare Projekte in Ländern wie Brasilien, der Türkei und Südkorea veranschaulichen das enorme Marktpotenzial in reifenden Verteidigungsmärkten.

- Beispielsweise hat das deutsche Unternehmen ThyssenKrupp Marine Systems im September 2025 offizielle Vertragsverhandlungen mit Indien für das Projekt 75(I) aufgenommen, sechs fortschrittliche konventionelle U-Boote im Wert von rund 8,4 Milliarden US-Dollar, was einen der größten U-Boot-Beschaffungsverträge in Schwellenländern darstellt.

Markttrends für U-Boot-Nutzlasten

Integration künstlicher Intelligenz und maschineller Lerntechnologien in Nutzlastsysteme

Die Integration künstlicher Intelligenz und maschineller Lerntechnologien in U-Boot-Nutzlastsysteme verändert den U-Boot-Betrieb unter Wasser und eröffnet neue Markträume rund um intelligente autonome Systeme. Künstlich intelligente, fortschrittliche Sonar-Interpretationssysteme sind in der Lage, enorme Mengen akustischer Daten in Echtzeit zu analysieren, sodass U-Boote Ziele mit beispielloser Präzision erkennen und kategorisieren können, auf Kosten weniger Fehlalarme und einer geringeren Arbeitsbelastung des Bedieners.Maschinelles LernenSysteme werden in die Torpedoführung, die autonome Fahrzeugnavigation und Bedrohungsfähigkeiten integriert, wodurch die Missionserfüllung und die Betriebsleistung gesteigert werden.

Durch die Schwarmkoordination durch KI können mehrere autonome Fahrzeuge und Waffen koordiniert zusammenarbeiten, sich an taktische Dynamiken anpassen und den Missionserfolg auf der Grundlage verteilter Intelligenz maximieren.

Die Entwicklung KI-basierter Wartungs- und Predictive-Analytics-Lösungen verbessert die Verfügbarkeit von U-Booten und senkt die Lebenszykluskosten durch die Vorhersage von Komponentenausfällen und die Optimierung von Wartungszeitplänen. Edge-Computing-Technologien ermöglichen die direkte Integration von KI-Verarbeitungskapazität in U-Boot-Systeme, wodurch die Abhängigkeit von externer Kommunikation minimiert und die Betriebssicherheit in feindlichen Umgebungen erhöht wird.

- Beispielsweise wird Chinas revolutionäre Innovation in der magnetischen Erkennungstechnologie im Juli 2025 die Tarnkappenfunktionen konventioneller U-Boote aufheben und möglicherweise die Zukunft der Seekriegsführung und der strategischen Militärplanung verändern.

Marktherausforderungen

Internationale Vorschriften, Exportkontrollen und Beschränkungen des Technologietransfers schaffen erhebliche Hindernisse für die Marktexpansion

Internationale Vorschriften, Exportkontrollen und Technologietransferbeschränkungen stellen hohe Eintrittsbarrieren für die Entwicklung des U-Boot-Nutzlastmarktes und die grenzüberschreitende Zusammenarbeit dar. Die International Traffic in Arms Regulations (ITAR) und andere gleichgesinnte Exportkontrollregime schränken die Verbreitung von U-Boot-Technologien selbst zwischen verbündeten Ländern stark ein, was gemeinsame Entwicklungsprogramme und die Integration von Technologien erschwert. Diese regulatorischen Barrieren schränken den Marktzugang für ausländische Lieferanten ein, schränken den Wettbewerb ein und erhöhen die Entwicklungskosten, indem sie Nationen dazu zwingen, einheimische Kapazitäten aufzubauen, anstatt verfügbare Technologien zu nutzen.

Die Komplexität der Beschaffung behördlicher Genehmigungen für U-Boot-Systeme, insbesondere solche mit Nukleartechnologie oder fortschrittlichen Waffen, führt zu langen Verzögerungen und Unsicherheit über die Programmdauer. Exportlizenzkontrollen schränken tendenziell die Freiheit von Rüstungsunternehmen ein, an ausländischen U-Boot-Programmen teilzunehmen, schränken die Marktchancen ein und behindern den Technologietransfer, der Innovationen beschleunigen könnte. Die strengen Sicherheitsstandards für U-Boote halten auch kleinere Zulieferer und Technologieunternehmen vom Markteintritt ab und festigen so die Marktmacht einiger weniger großer, erfahrener Rüstungsunternehmen mit Sicherheitsfreigaben und Kenntnissen in der Einhaltung von Vorschriften.

- Beispielsweise unterstrich die AUKUS-Partnerschaft im September 2021 die Herausforderungen bei der Reform der Exportkontrolle, wobei Australien und das Vereinigte Königreich Bedenken äußerten, dass die bestehenden ITAR-Regeln die rechtzeitige Bereitstellung von U-Boot-Fähigkeiten und die kooperative Technologieentwicklung im Rahmen des trilateralen Verteidigungspakts verzögern könnten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Anhaltend hohe Geschwindigkeit und Leistungsdichte durch nuklearbetriebene U-Boote zur Förderung des Segmentwachstums

Der Weltmarkt wird nach Produkttyp in konventionelle U-Boote, Atom-U-Boote, luftunabhängige Antriebe (AIP) und U-Boote für Spezialmissionen unterteilt.

Schätzungen zufolge ist das Atom-U-Boot-Segment das am schnellsten wachsende Segment mit der höchsten CAGR von 9,8 % im Prognosezeitraum 2025–2032. Das Segment wächst schnell, da es unübertroffene Ausdauer, anhaltende Hochgeschwindigkeit und Leistungsdichte bietet, die eine Leistungsprojektion über große Entfernungen und große Entfernungen unterstütztSensorDer Wert von /Waffennutzlasten für die Marine bei der Verfolgung von Reichweiten im Hochwasserbereich. Strategische Erfordernisse (Wettbewerb zwischen Großmächten, Abschreckung auf See und Fernangriffe) haben große Marinen dazu gezwungen, in SSNs und neue SSBN-Klassen zu investieren, was zu jahrzehntelangen Beschaffungsprogrammen geführt hat, die die Bauraten für Kernwaffen erhöhen.

Das Segment der konventionellen U-Boote hat mit 41,06 % im Jahr 2026 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,0 % wachsen. Herkömmliche U-Boote halten den dominierenden Marktanteil hinsichtlich der Flottenmengen aufgrund ihrer viel geringeren Kosten, ihrer Verfügbarkeit für den Export und ihrer Vielseitigkeit für Marinen in lokalen Regionen. Mit ihren im Vergleich zu anderen U-Booten der nächsten Generation niedrigen Anschaffungskosten ermöglichen sie den Ländern im asiatisch-pazifischen Raum sowie in Europa und Lateinamerika, glaubwürdige U-Boot-Fähigkeiten auszuüben, ohne Zugangsprobleme aufgrund politischer, industrieller und Compliance-Bedenken im Zusammenhang mit Kernantrieben zu haben.

- Beispielsweise gab Indien im April 2022 im Rahmen des indischen P-75-Scorpène-Projekts mit der Naval Group das INS Vagsheer (letzte Scorpène-Klasse) in Auftrag und stärkte damit die konventionelle U-Boot-Flotte des Landes.

Durch den Startmechanismus

Steigende Nachfrage nach Modernisierung der Marineflotte zur Beschleunigung des VLS-Segmentwachstums

Der globale Markt ist nach Startmechanismus in vertikale Startsysteme (VLS), geneigte Startsysteme, horizontale Startsysteme und Kanister-Startsysteme unterteilt.

Schätzungen zufolge ist das Segment der vertikalen Startsysteme (VLS) das am schnellsten wachsende Segment mit der höchsten CAGR von 9,0 % im Prognosezeitraum 2025–2032. Die Expansion wird durch die zunehmende Modernisierung der Marineflotte und den Bedarf an universellen, reaktionsorientierten Plattformen vorangetrieben. Mit VLS können U-Boote eine Reihe fortschrittlicher Raketen wie Marschflugkörper, ballistische Raketen, Anti-Schiffs-Raketen usw. abfeuernHyperschallraketenin vertikaler Richtung, was ihnen die Möglichkeit gibt, einen schnellen gleichzeitigen Start durchzuführen, um die Offensivfähigkeit und die operative Flexibilität deutlich zu verbessern. Die Einbettung von VLS-Zellen außerhalb des Druckkörpers maximiert die Raumplanung und ermöglicht es U-Booten, mehr Raketensalven zu laden, während Torpedos für Operationen zur U-Boot-Kriegsführung immer noch leicht zugänglich sind.

- Beispielsweise hat die US-Marine im September 2025 das Block-V-Programm für U-Boote der Virginia-Klasse vorangetrieben und das Virginia-Nutzlastmodul mit vier VLS-Röhren mit großem Durchmesser hinzugefügt, die jeweils bis zu sieben Tomahawk-Marschflugkörper abfeuern können. Dadurch wird die gesamte Raketenkapazität um 76 % erhöht, was dem Trend zu größeren VLS-fähigen Plattformen folgt, um strategische Flexibilität und Feuerkraft aufrechtzuerhalten.

Es wird erwartet, dass das Segment der horizontalen Startsysteme im Jahr 2026 mit 70,64 % den größten Marktanteil bei U-Boot-Nutzlasten erobern wird. Das Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen. Dies ist auf ihre bewährte Zuverlässigkeit, weltweite Kompatibilität und Erschwinglichkeit zurückzuführen, die sie zu einem Muss für Marinen auf der ganzen Welt machen, insbesondere für Marinen mit konventionellen und kleineren U-Boot-Streitkräften. Horizontale Abschusssysteme sind im Einsatz einfacher zu integrieren, zu warten und nachzuladen und eignen sich sowohl für torpedo- als auch für röhrengestützte Raketenvarianten. Modularität ist bei Mehrzweckplattformen und regionalen Marinen, die durch Budget oder Schiffsgröße begrenzt sind, von größter Bedeutung.

- Beispielsweise begannen Mazagon Dock Shipbuilders (MDL) und ThyssenKrupp Marine Systems im September 2025 mit der Verhandlung der Verträge für Indiens Projekt 75(I), wobei der Schwerpunkt auf sechs fortschrittlichen konventionellen U-Booten lag, die größtenteils über horizontale Rohrstartsysteme verfügen. Dieser milliardenschwere Kauf spiegelt die anhaltende Nachfrage nach horizontaler Starttechnologie und operativer Anwendbarkeit in asiatischen und verbündeten regionalen Marinen wider.

Nach Nutzlasttyp

Signifikante Integrationsrate von UUVs in U-Booten für verschiedene Einsätze treibt das Segmentwachstum voran

Der Weltmarkt ist nach Nutzlasttyp in Waffennutzlasten, Sensornutzlasten, Überwachungs- und Aufklärungsausrüstung, elektronische Kriegsführungssysteme, unbemannte Unterwasserfahrzeuge (UUVs) und andere unterteilt.

Schätzungen zufolge ist das Segment der unbemannten Unterwasserfahrzeuge (UUVs) das am schnellsten wachsende Segment mit der höchsten CAGR von 9,1 % im Prognosezeitraum 2025–2032. Dieser Wachstumspfad macht UUVs zum dynamischsten und am schnellsten wachsenden Element von U-Boot-Nutzlastsystemen, angetrieben durch ihren revolutionären Beitrag zu Unterwasseroperationen und strategischen Fähigkeiten. Zunehmender Einsatz bei militärischen und zivilen Missionen zur Aufklärung, Minensuche und Unterwasserkartierung. Sich weiterentwickelnde UUV-Technologien, wie zkünstliche IntelligenzIntegration, autonome Navigationssysteme und fortschrittliche Sensornutzlasten verändern den U-Boot-Betrieb, indem sie die Einsatzreichweite erhöhen, ohne die Plattform-Stealth zu opfern oder die Risikoexposition der Besatzung zu verringern.

- Beispielsweise erteilte das U.S. Naval Research Laboratory im Juli 2025 General Dynamics Mission Systems einen Auftrag über 21,5 Millionen US-Dollar zur Modernisierung und Wartung autonomer Unterwasserfahrzeuge der Black Pearl-Klasse, um neu entwickelte Missions- und Sensornutzlasten für neue Studien zur Unterwasserkriegsführung aufzunehmen. Der Vertrag umfasst den Bau von fünf modernisierten Black Pearl UUVs mit verbesserter Nutzlastkapazität und voller Betriebsunterstützung.

Es wird erwartet, dass sich das Waffennutzlastsegment mit einem Anteil von 51,37 % im Jahr 2026 zum führenden Segment entwickeln wird. Das Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen. Die Dominanz ist auf den Wert von Abschreckungsoperationen auf See zurückzuführen, bei denen fortschrittliche Sprengköpfe und große Reichweiten weiterhin den entscheidenden taktischen Vorteil darstellen. Das Segment umfasst Torpedos, Marschflugkörper, ballistische Raketen und Minensysteme, allesamt zentrale U-Boot-Kampffähigkeiten, die die Effektivität und den strategischen Wert der Plattform bestimmen. Die Integration fortschrittlicher Waffensysteme, wie etwa der Fähigkeit zum vertikalen Abschuss von Tomahawk-Marschflugkörpern und von U-Booten abgefeuerten ballistischen Raketen, garantiert Waffennutzlasten als Schlüssel für die Beschaffung und Modernisierung von U-Booten.

- Beispielsweise erhielt General Atomics Electromagnetic Systems im Februar 2025 von General Dynamics Electric Boat den Auftrag, drei Schiffssätze von Virginia Payload Tubes (VPT) für U-Boote der Block VI Virginia-Klasse zu produzieren und zu liefern, wobei jeder Schiffssatz aus zwei Nutzlastrohren besteht und die Lieferung bis Ende 2030 abgeschlossen sein wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die Marineverteidigungskräfte rüsten ihre Flotte kontinuierlich auf, um auf dem Markt weiterhin dominant zu bleiben

Der Markt ist nach Anwendung in Marineverteidigungskräfte, Forschung und Erkundung sowie maritime Sicherheit unterteilt.

Das Segment der Marineverteidigungskräfte hält im Jahr 2026 einen dominanten Marktanteil von 81,62 % mit einem Wert von 2,66 Milliarden US-Dollar. Darüber hinaus wird geschätzt, dass das Segment mit einer CAGR von 7,8 % im Prognosezeitraum das am schnellsten wachsende Segment ist. Diese Vorrangstellung wird durch laufende Flottenmodernisierungsbudgets untermauert, wie zum Beispiel durch die Anfrage der US-Marine in Höhe von 18 Milliarden US-Dollar für den Bau von U-Booten und die Modernisierung der Nutzlast im Geschäftsjahr 2025 sowie durch eine Welle ähnlicher Investitionen im gesamten Indopazifik, in Europa und im Nahen Osten. Waffenschwärme aus UUVs, Langzeit-AUVs und modularen Sensorpaketen ermöglichen es der Marine, die ISR-Reichweite zu erhöhen, Abstandsangriffe durchzuführen und heimliche Minenabwehrmaßnahmen durchzuführen und gleichzeitig die Sicherheit der Besatzung zu gewährleisten. Die technologische Konvergenz von KI-gesteuerter Autonomie, Kommunikation mit geringer Abfangwahrscheinlichkeit und Hybridantrieb beschleunigt die Einführung von Fähigkeiten. Der strategische Fokus auf die Kriegsführung auf dem Meeresboden, die Sicherheit der Unterwasserinfrastruktur und die nukleare Abschreckung unterstreicht, dass die Seeverteidigung im kommenden Jahrzehnt sowohl das größte als auch das am schnellsten wachsende Endverbrauchssegment sein wird.

- Im Juli 2025 gab die US-amerikanische Defence Innovation Unit beispielsweise eine Ausschreibung für von U-Booten gestartete UUVs mit einseitigem Angriff und autonomer Zielerkennung und kinetischen Effekten heraus, ein definitiver Schritt in Richtung tödlicher unbemannter Unterwasserangriffssysteme.

Das Forschungs- und Explorationssegment dürfte sich im Prognosezeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % zum zweitschnellsten Wachstumssegment entwickeln. Kommerzielle Exploration und wissenschaftliche Forschung stellen die zweitwichtigste Anwendungsgruppe mit erheblichem Wachstum dar, da Regierungen, Wissenschaftler und Energiekonzerne eine stärkere, längere und kostengünstigere Durchdringung der Ozeane anstreben. Autonome und ferngesteuerte Fahrzeuge haben die Kosten für die Anschaffung hochauflösender Bathymetrie, Biodiversitätsuntersuchungen und Unterwasser-Asset-Inspektion gesenkt und das Forschungs- und Explorationssegment des UUV-Marktes vorangetrieben.

- Beispielsweise beschaffte die NOAA im August 2023 zwei UUVs der Mittelklasse REMUS 620 von HII mit einer Lebensdauer von 110 Stunden und Sonar mit synthetischer Apertur, um die hochauflösende Kartierung des Meeresbodens für die Wiederherstellung des Golfs von Mexiko zu erweitern, und unterstreicht damit den Übergang der Agentur zu autonomen Tiefsee-Wissenschaftsplattformen.

Regionaler Ausblick auf den U-Boot-Nutzlastmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 1,24 Milliarden US-Dollar aus, was 35,64 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,35 Milliarden US-Dollar erreichen.

Nationen in der gesamten Region legen Wert auf Reichweitenerweiterung und Nutzlastflexibilität, um vielfältige maritime Herausforderungen zu bewältigen, und schaffen so einen starken Markt für modulare Nutzlastsysteme und Sensorsysteme der nächsten Generation. Der strategische Schwerpunkt der Region auf dem Aufbau einheimischer Kapazitäten durch Technologietransfervereinbarungen und ausländische Partnerschaften garantiert ein kontinuierliches Marktwachstum und minimiert gleichzeitig die Notwendigkeit, auf ausländische Lieferanten angewiesen zu sein.

China hält mit 43,26 % den höchsten Marktanteil in der Region, was auf die enorme Modernisierung der Marine und den strategischen Fokus auf Fähigkeiten zur Unterwasserkriegsführung zurückzuführen ist. Die Führungsrolle der Asien-Pazifik-Region wird den umfassenden Programmen zur Erweiterung der U-Boot-Flotte von mehr als einer Nation zugeschrieben, wobei China, Indien, Japan und Südkorea gleichzeitig in nukleare und konventionelle U-Boot-Fähigkeiten investieren. Regionale Sicherheitsprobleme, Gebietsansprüche im Südchinesischen Meer und die Entwicklung der Machtprojektion auf See haben zu langwierigen Investitionen in lokale Nutzlastsysteme wie hochmoderne Torpedos geführt.Marschflugkörperund nachrichtendienstliche, überwachende und aufklärende Fähigkeiten. Der japanische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,66 Milliarden US-Dollar, was einem Anteil von 19,15 % entspricht, und wird voraussichtlich im Jahr 2026 0,74 Milliarden US-Dollar erreichen. Nordamerikas Marktdynamik ist das Ergebnis erheblicher Investitionen in modernste U-Boot-Technologie, wie z. B. fortschrittliche Sonartechnologien, unbemannte Unterwasserfahrzeuge, elektronische Kriegsführungssysteme und fortschrittliche Kommunikationsmodule, die für Unterwasserdominanz sorgen. Der Fokus der Region auf die Entwicklung von Stealth-Technologien, KI-basierten Zielsystemen und Waffenplattformen der nächsten Generation bringt nordamerikanische Verteidigungsunternehmen an die Spitze der Innovation bei U-Boot-Nutzlasten.

Darüber hinaus generieren strategische Verteidigungsprogramme wie die AUKUS-Allianz neue Nachfrageströme durch die Schulung australischen Personals in amerikanischen Werften und gemeinsame Entwicklungsinitiativen für U-Boot-Technologien der nächsten Generation.

Das SSBN-Programm der Columbia-Klasse der US-Marine, der größte U-Boot-Ankauf in der Geschichte der USA mit 12 U-Booten im Wert von 126,4 Milliarden US-Dollar, stellt enorme Anforderungen an Nutzlastsysteme wie Trident-II-Raketensysteme und fortschrittliche Sensorsysteme. Der US-Markt soll bis 2026 ein Volumen von 0,7 Milliarden US-Dollar erreichen.

- Nach zweijährigen Gesprächen vergab die US-Marine im April 2025 Aufträge im Gesamtwert von bis zu 18,5 Milliarden US-Dollar an General Dynamics und HII für den Bau der letzten beiden Angriffs-U-Boote der Block V Virginia-Klasse. Neben dem detaillierten Entwurfs- und Bauvertrag für die künftigen Schiffe Baltimore (SSN-212) und Atlanta (SSN-813) hat die Marine auch Verträge mit Schwerpunkt auf der Personalentwicklung abgeschlossen, die die Löhne der Schiffbauer in beiden Anlagen erhöhen werden.

Europa undder Rest der Welt

Im Jahr 2025 erwirtschaftete Europa 0,99 Milliarden US-Dollar und trug damit 28,57 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,09 Milliarden US-Dollar prognostiziert, was auf Modernisierungsinitiativen der NATO und Aufrüstungen nationaler U-Boote in Deutschland, Frankreich, Italien und Großbritannien zurückzuführen ist. Die europäischen Verteidigungsausgaben verlagern sich mehr auf fortschrittliche Nutzlastsysteme wie die CAPTAS-Sonarsuiten von Thales und das Schwergewicht F21 der Naval Group Torpedos zur Unterwasserabschreckung und Interoperabilität innerhalb alliierter Flotten. Der britische Markt wird bis 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen wird.

- Beispielsweise beauftragte die britische Verteidigungsausrüstung und -unterstützung im Juli 2025 BAE Systems für 456 Millionen US-Dollar mit der Lieferung von Sonar 2076-Upgrademodulen für die Astute- und Vanguard-Klasse der Royal Navy und trug damit zu Europas Modernisierungsbemühungen für die Nutzlast bei.

Auf den Rest der Welt entfielen im Jahr 2025 0,58 Milliarden US-Dollar, was 16,64 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,61 Milliarden US-Dollar erreichen wird. Die Expansion wird durch U-Boot-Käufe in Brasilien, der Türkei und Südafrika im Rahmen von Lizenzbau- und Auslandshilfeprogrammen vorangetrieben. Aufstrebende Akteure fügen Nutzlasten wie Torpedos der Scorpion-Klasse und chinesische Y-8 ASW-Suiten hinzu, um die Küstenverteidigung zu verbessern und Offshore-Anlagen zu schützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Führende Unternehmen investieren in F&E-Aktivitäten und Expansionsinitiativen, um ihre Branchenpositionen zu stärken

Die Marktexpansion von U-Boot-Nutzlasten ist durch einen harten Wettbewerb zwischen etablierten Verteidigungsunternehmen, Technologiespezialisten, die aus neuen Technologien hervorgehen, und Systemintegratoren gekennzeichnet. Zu den strategischen Expansionsinitiativen gehören F&E-Ausgaben, Fusionen und Übernahmen, Joint Ventures und geografische Erweiterungen.

Verteidigungshersteller investieren stark in Nutzlastsysteme der nächsten Generation, um langfristige Verträge zu sichern und technologische Überlegenheit sicherzustellen. Solche Initiativen ermöglichen die schnelle Neukonfiguration von Missionen über standardisierte Schnittstellen, wie das U.S. Virginia Payload Module und die modularen UUV-Startrampen der HDW-Klasse 212A von ThyssenKrupp. Unternehmen integrieren außerdem maschinelles Lernen zur Zielerkennung, Sensorfusion und adaptiven Missionsplanung in UUVs und Torpedoleitsysteme, Kampfsysteme mit Northrop Grummans Manta Ray AUV und L3Harris' Iver 4-Serie an vorderster Front. Sie entwickeln außerdem von U-Booten abgefeuerte Hyperschallraketen und elektrisch angetriebene Torpedos, um der feindlichen Verteidigung zu entkommen, angeführt von Lockheed Martins CPS-Hyperschallsystem und der Modernisierung elektrischer Torpedos vom Typ MK 54.

Um ihre Leistungsportfolios zu diversifizieren und neue Märkte zu erschließen, streben Top-Unternehmen nach Fusionen und Übernahmen sowie strategischen Partnerschaften. Beispielsweise gründeten General Dynamics Electric Boat und Huntington Ingalls Industries im April 2025 eine gemeinsame industrielle Basispartnerschaft, um die Produktion und die Lieferkette der Virginia-Klasse zu harmonisieren. Darüber hinaus fördert die AUKUS-Partnerschaft vom September 2021 den trilateralen Technologieaustausch zwischen BAE Systems, General Atomics und Australiens ASC mit beschleunigter Integration von UUVs und VLS-Architekturen. Darüber hinaus sicherte sich ThyssenKrupp Marine Systems im Mai 2025 eine Mehrheitsbeteiligung am südkoreanischen DSME-U-Boot-Geschäft und baute damit seine Schiffbaupräsenz und den AIP-Technologietransfer für Projekte im asiatisch-pazifischen Raum aus.

Liste der wichtigsten globalen U-Boot-Nutzlastunternehmen im Profil

- BAE-System-SPS(VEREINIGTES KÖNIGREICH.)

- RTX Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- General Dynamics Electric Boat (USA)

- Northrop Grumman Corporation (USA)

- ThyssenKrupp Marine Systems AG(Deutschland)

- Marinegruppe(Frankreich)

- L3Harris Technologies, Inc.(UNS.)

- Thales-Gruppe (Deutschland)

- Ultra Maritime (USA)

- Saab AB (Schweden)

- Huntington Ingalls Industries (HII) (USA)

- Kongsberg Gruppen AS (Norwegen)

- Hanwha Group (Südkorea)

- MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

- Hensoldt AG (Deutschland)

WETTBEWERBSFÄHIGE LANDSCHAFT

- August 2025:-Der Wettlauf um den Bau der kommenden U-Boot-Flotte Kanadas verschärfte sich, als der südkoreanische Konkurrent sein Engagement bekräftigte, mehr Schiffe schneller bereitzustellen als sein deutscher Konkurrent. Alternativbieter für das Projekt, das mehr als 20 Milliarden US-Dollar kosten könnte, ist ThyssenKrupp Marine Systems (TKMS) mit Sitz in Kiel, Deutschland. Kanada geht davon aus, dass der ausgewählte Schiffbauer bis zum Jahr 2035 das erste U-Boot liefern wird.

- Juni 2025:-Hanwha Ocean stellte das U-Boot Ocean 2000 vor, ein neuartiges mittelgroßes dieselelektrisches Angriffsschiff, das für internationale Märkte entwickelt wurde. Dieses als DSME-2000 bekannte U-Boot erweitert das technologische Erbe des südkoreanischen KSS-III-Programms und ist gleichzeitig speziell auf die steigende Nachfrage ausländischer Marinen nach kleineren, hocheffizienten und vielseitigen Unterwasserplattformen zugeschnitten.

- Juni 2025:-Oceaneering International, Inc. (OII) erhielt von der US-Marine den Zuschlag für einen bedeutenden IDIQ-Vertrag (Fixed Price, Indefinite Delivery/Indefinite Quantity). Mit einem Wert von 33,13 Millionen US-Dollar stellt dieser Vertrag mit der Bezeichnung N64498-25-D-4007 eine strategische Akquisition dar, die auf die Bereitstellung wesentlicher Infrastruktur und missionsspezifischer Ausrüstung für die U-Boot-Flotte der Virginia-Klasse der Marine abzielt.

- April 2025:-BAE Systems erhielt von General Dynamics Electric Boat einen Auftrag im Wert von 70 Millionen US-Dollar für die Herstellung von VPM-Raketenrohren (Virginia Payload Module) für U-Boote der Block VI Virginia-Klasse. Diese Raketenrohre liefern wesentliche Feuerkraft für die U-Boot-Flotte der Virginia-Klasse, die für die nationale Sicherheit der USA von grundlegender Bedeutung ist.

- Januar 2025:-Aus dem Bericht des Congressional Budget Office (CBO) zum 30-Jahres-Schiffbauplan der Marine für das Geschäftsjahr 2025 geht hervor, dass die durchschnittlichen Stückbeschaffungskosten des SSN(X) unter Berücksichtigung der konstanten US-Dollar für das Geschäftsjahr 2024 nach Angaben der Marine auf 7,1 Milliarden US-Dollar und nach Angaben des CBO auf 8,7 Milliarden US-Dollar geschätzt werden. Die Schätzung des CBO liegt etwa 23 % höher als die der Marine. Dem CBO-Bericht zufolge berücksichtigt diese Schätzung, dass das SSN(X)-Design eine Unterwasserverdrängung von etwa 10.100 haben würde, was etwa 11 % mehr ist als die Verdrängung des SSN-21-Designs.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu Markttrends und Marktdynamiken, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,14 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Produkttyp · Konventionelles U-Boot · Atom-U-Boot · Luftunabhängiger Antrieb (AIP) · U-Boote für Spezialmissionen Durch den Startmechanismus · Vertikale Startsysteme (VLS) · Geneigte Startsysteme · Horizontale Startsysteme · Kanister-Abschusssysteme Nach Nutzlasttyp · Waffennutzlasten · Sensornutzlasten · Überwachungs- und Aufklärungsausrüstung · Elektronische Kriegsführungssysteme · Unbemannte Unterwasserfahrzeuge (UUVs) · Andere Auf Antrag · Marineverteidigungskräfte · Forschung und Erkundung · Maritime Sicherheit Nach Geographie Nordamerika (nach Produkttyp, nach Startmechanismus, nach Nutzlasttyp, nach Anwendung, nach Land) · USA (nach Produkttyp) · Kanada (nach Produkttyp) Europa (nach Produkttyp, nach Startmechanismus, nach Nutzlasttyp, nach Anwendung, nach Land) · Großbritannien (nach Produkttyp) · Frankreich (nach Produkttyp) · Italien (nach Produkttyp) · Deutschland (nach Produkttyp) · Russland (nach Produkttyp) · Nördliche Länder (nach Produkttyp) · Restliches Europa (nach Produkttyp) Asien-Pazifik (nach Produkttyp, nach Startmechanismus, nach Nutzlasttyp, nach Anwendung, nach Land) · China (nach Produkttyp) · Indien (nach Produkttyp) · Japan (nach Produkttyp) · Südkorea (nach Produkttyp) · Australien (nach Produkttyp) · Rest des asiatisch-pazifischen Raums (nach Produkttyp) Rest der Welt (nach Produkttyp, nach Startmechanismus, nach Nutzlasttyp, nach Anwendung, nach Unterregion) · Naher Osten und Afrika (nach Produkttyp) · Lateinamerika (nach Produkttyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,79 Milliarden US-Dollar und soll bis 2034 6,58 Milliarden US-Dollar erreichen

Im Jahr 2025 lag der europäische Marktwert bei 0,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,14 % aufweisen wird.

Es wird erwartet, dass das Atom-U-Boot-Segment im Prognosezeitraum die höchste CAGR aufweisen wird.

Die zunehmende Modernisierung der Marine und geopolitische Spannungen, die die Modernisierungsprogramme der Marine auf globaler Ebene vorantreiben, sind Schlüsselfaktoren für das Marktwachstum.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics und andere sind Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf