Marktgröße, Anteil und Branchenanalyse für US-Immunglobulin nach Produkttyp (Intravenöses Immunglobulin (IVIG) {primäre Immunschwäche, sekundäre Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie, Guillain-Barré-Syndrom, immunthrombozytopenische Purpura, multifokale motorische Neuropathie und andere} und subkutanes Immunglobulin (SCIG) {primäre Immunschwäche, sekundär Immunschwäche, chronisch entzündliche demyelinisierende Polyneuropathie und andere}), nach Form (flüssig und lyophilisiert), nach Endbenutzer (Krankenhäuser, Kliniken und häusliche Pflege) und Länderprognose,

Größe des US-amerikanischen Immunglobulinmarktes und Zukunftsaussichten

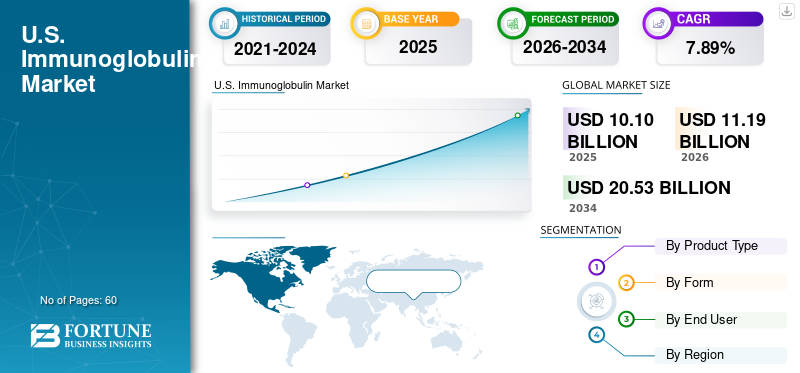

Die Größe des US-amerikanischen Immunglobulinmarktes wurde im Jahr 2025 auf 10,10 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 11,19 Milliarden US-Dollar im Jahr 2026 auf 20,53 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,89 % aufweisen.

Das Wachstum des US-Marktes wird durch die Einführung neuartiger Immunglobulinprodukte durch wichtige Unternehmen des Landes vorangetrieben, um der steigenden Nachfrage von Patienten mit Immunschwäche gerecht zu werden. Eine robuste Gesundheitsinfrastruktur, günstige staatliche Unterstützung und das Forschungsökosystem des Landes, die bei der Entwicklung und Erweiterung der klinischen Immunglobulin-Pipeline helfen, stärken das Marktwachstum weiter.

- Beispielsweise brachte GC Biopharma USA, Inc. im September 2024 sein Immunglobulin (IG)-Produkt ALYGLO (Immunglobulin intravenös, human-stwk) auf den Markt, das erste 10 %-Produkt des Unternehmens.intravenöses ImmunglobulinTherapie zur Behandlung erwachsener Patienten ab 17 Jahren mit primärer humoraler Immunschwäche (PI) in den USA.

Darüber hinaus erweitern wichtige Akteure der Immunglobulin-Behandlungsbranche wie CSL, Octapharma AG und Takeda Pharmaceutical Company Limited ihr Produktangebot, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

US-amerikanische Markttrends für Immunglobuline

Die Integration von Infusionsgeräten zur subkutanen Verabreichung ist ein wichtiger Trend

Ein wichtiger Trend auf dem US-Markt ist die Integration von Geräten zur erleichterten subkutanen Verabreichung in der häuslichen Pflege. Diese neuen Geräte machen die Verabreichung von Immunglobulin zu Hause einfacher und weniger einschüchternd. Sie reduzieren Schritte wie das Mischen, die Zubereitung von Dosen und den Umgang mit mehreren Verbrauchsmaterialien und helfen so den Patienten, sich besser selbst zu verabreichen. Daher investieren Unternehmen in benutzerfreundliche Geräte, um SCIG zu Hause einfacher zu machen, wodurch die Akzeptanz erhöht und das Marktwachstum unterstützt wird.

- Beispielsweise erhielt Takeda Pharmaceutical Company Limited im Oktober 2025 von der US-amerikanischen FDA die Zulassung für HyHub- und HyHub Duo-Geräte, die in den USA für Patienten ab 17 Jahren erhältlich sind. Die speziellen Geräte erleichtern die subkutane Immunglobulin-Infusion (SCIg) mithilfe von Dual-Vial-Units (DVUs) mit Immunglobulin und Hyaluronidase und ermöglichen so den Transfer aus Fläschchen ohneNadeloder Pooling-Tasche in einer häuslichen Umgebung oder im klinischen Umfeld.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verstärkte Forschung und Entwicklung zur Förderung des Wachstums des Immunglobulin-Marktes

Einer der Hauptfaktoren für dieImmunglobulin-MarktWachstum sind die zunehmenden Forschungs- und Entwicklungsinitiativen wichtiger Unternehmen in den USA für die Einführung neuer Produkte und erweiterte Produktionskapazitäten. Wenn Unternehmen in Forschung und Entwicklung investieren, können sie die Effizienz der Immunglobulinproduktion steigern, bessere Formulierungen entwickeln und stärkere klinische Beweise für eine breitere Anwendung generieren. Dies hilft einem Unternehmen, mit demselben Plasma mehr Leistung zu erzielen oder die Produktion zuverlässiger laufen zu lassen, was das Angebot verbessert, Engpässe lindert und die Gesamtnachfrage und das Marktwachstum direkt steigert.

- Beispielsweise erhielt ADMA Biologics, Inc. im April 2025 die US-amerikanische FDA-Zulassung für sein innovatives Produktionsverfahren zur Ertragssteigerung. Dieses innovative Verfahren hat gezeigt, dass es die Produktionsausbeute bei gleichem Ausgangsplasmavolumen um etwa 20 % steigern kann.

MARKTBEGRENZUNGEN

Strenge Qualitäts- und Sicherheitsüberwachung, um die Akzeptanz von Produkten einzuschränken

Da Immunglobuline aus Plasma gewonnen werden, unterliegen sie in den USA einer strengen Qualitäts- und Sicherheitsaufsicht. Wenn Aufsichtsbehörden oder Hersteller ein potenzielles Sicherheitssignal erkennen, können Chargen zurückgezogen werden und Unternehmen müssen das Problem untersuchen und beheben. Dies führt zu einer Unterbrechung der Lieferkette, beeinträchtigt die Behandlungspläne in Krankenhäusern und führt zu Verzögerungen. Wenn Patienten mit Verzögerungen oder Wechseln konfrontiert werden, verlangsamt sich das allgemeine Marktwachstum, was sich negativ auf das Marktwachstum auswirkt.

- Beispielsweise veranlasste ADMA Biologics Inc. im April 2025 eine freiwillige Rücknahme einer Charge BIVIGAM, 10 % einer 10-g-Durchstechflasche, aufgrund der Möglichkeit einer erhöhten Rate allergischer/Überempfindlichkeitsreaktionen. Solche Fälle untergraben das Vertrauen der Verbraucher.

MARKTCHANCEN

Erweiterung der Plasmasammlung, um den Marktteilnehmern erhebliche Chancen zu bieten

Eine große Herausforderung für den Immunglobulinmarkt sind Unterbrechungen der Lieferkette, die durch die begrenzte Verfügbarkeit von Plasma und die geringe Produktionskapazität der Hauptakteure verursacht werden. Daher bietet die Verbesserung der Plasmasammelkapazität zur Deckung der steigenden Nachfrage nach Immunglobulinen eine große Wachstumschance für den Markt. Steigende Investitionen wichtiger Akteure in den Ausbau von Plasmasammelzentren bieten erhebliche Wachstumschancen.

- Beispielsweise erweiterte Kamada Ltd. im September 2024 seinen Plasmasammelbetrieb mit der Eröffnung eines neuen Plasmasammelzentrums in Houston, Texas. Das neue 12.000 Quadratmeter große Zentrum wird von Kamada Plasma, einer hundertprozentigen Tochtergesellschaft von Kamada, betrieben und soll über 50 Spenderbetten mit einer geschätzten Gesamtsammelkapazität von etwa 50.000 Litern pro Jahr unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Produktions- und Wartungsprobleme, die zu Engpässen führen, stellen eine entscheidende Herausforderung für das Marktwachstum dar

Immunglobuline sind komplexe Biomoleküle und erfordern kritische Produktionsanforderungen. Selbst kleine Produktionsprobleme können das Angebot drastisch reduzieren. Wenn Hersteller mit Herstellungsproblemen, Anforderungen an die Anlagenwartung oder einem Mangel an Inhaltsstoffen konfrontiert sind, führt dies häufig zu einem Engpassstatus. Dies führt zu einer Produktknappheit, was zu einer verzögerten Behandlung und einem langsameren Marktwachstum führt.

- Beispielsweise meldete Kedrion Spa im November 2025 einen Mangel an Rho(D)-Immunglobulin (human) aufgrund der begrenzten Verfügbarkeit eines Wirkstoffs sowie Herstellungsproblemen und Anforderungen an die Anlagenwartung. Diese Faktoren wirken sich auf die Lieferkette des Immunglobulins aus und wirken sich negativ auf dessen Wachstumspotenzial aus.

Segmentierungsanalyse

Nach Produkttyp

Hohe Nutzung von IVIG, um sie in eine führende Position zu bringen und das Segmentwachstum anzukurbeln

Basierend auf dem Produkttyp wird der Markt in intravenöses Immunglobulin (IVIG) und subkutanes Immunglobulin (SCIG) eingeteilt. Das Segment der intravenösen Immunglobuline (IVIG) ist weiter unterteilt in primäre Immundefizienz, sekundäre Immundefizienz, chronisch entzündliche demyelinisierende Polyneuropathie, Guillain-Barré-Syndrom, immunthrombozytopenische Purpura, multifokale motorische Neuropathie und andere. Das Segment des subkutanen Immunglobulins (SCIG) wird weiter in primäre Immundefizienz, sekundäre Immundefizienz, chronisch entzündliche demyelinisierende Polyneuropathie und andere unterteilt.

Unter diesen dominierte das Segment intravenöses Immunglobulin (IVIG) den US-amerikanischen Marktanteil für Immunglobulin. Die Dominanz des Segments wird auf die hohe Nutzung und breite klinische Vertrautheit von IVIG-Immunglobulinen zurückgeführt. Da Gesundheitsdienstleister IVIG-Immunglobuline bevorzugen, konzentrieren sich wichtige Unternehmen auf die Einführung neuer Produkte und die anschließende Zulassung durch relevante Aufsichtsbehörden.

- Im Februar 2021 erhielt Pfizer Inc. von der US-amerikanischen FDA einen ergänzenden Biologics License Application (sBLA) für PANZYGA zur Behandlung erwachsener Patientenchronisch entzündliche demyelinisierende Polyneuropathie (CIDP),eine seltene periphere Nervenerkrankung.

Es wird erwartet, dass das Segment für subkutanes Immunglobulin (SCIG) im Prognosezeitraum für den US-amerikanischen Immunglobulinmarkt mit 11,02 % am schnellsten wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Zunehmender Einsatz von gebrauchsfertigem flüssigem Immunglobulin zur Förderung des Segmentwachstums

Basierend auf der Form wird der Markt in flüssig und lyophilisiert unterteilt.

Im Jahr 2025 hatte das Liquid-Segment mit einer erheblichen CAGR den größten Anteil im Land. Das gebrauchsfertige flüssige Immunglobulin-Format erleichtert die Verabreichung. Sie sind auch eine bevorzugte Alternative zur Ersatztherapie. Um diese Vorteile zu unterstreichen, konzentrieren wichtige Unternehmen ihre Ressourcen auf die Einführung neuer Produkte und treiben so das Segmentwachstum voran. Darüber hinaus unterstützen staatliche Unterstützung und schnelle behördliche Genehmigungen das Wachstum des Marktes.

- Beispielsweise erhielt Takeda Pharmaceutical Company Limited im Juni 2025 von der US-amerikanischen FDA die Zulassung für GAMMAGARD LIQUID ERC [Immunglobulin-Infusion (human)] in einer 10-prozentigen Lösung, der einzigen gebrauchsfertigen flüssigen Immunglobulin-Therapie (IG) mit niedrigem Immunglobulin-A-Gehalt (IgA) als Ersatztherapie für Menschen ab zwei Jahren mit primärer Immunschwäche (PI). Solche Initiativen tragen zum Wachstum des Segments bei.

Das lyophilisierte Segment wird im Prognosezeitraum für den US-Markt voraussichtlich mit einer jährlichen Wachstumsrate von 2,74 % wachsen.

Vom Endbenutzer

Bevorzugung von Krankenhauseinrichtungen durch Gesundheitsdienstleister, um ihnen eine führende Position zu verschaffen

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Kliniken und häusliche Pflege unterteilt.

Bezogen auf die Endverbraucher dominierte im Jahr 2025 das Krankenhaussegment den US-Markt. Aufgrund der hohen Nachfrage nach der Behandlung verschiedener Immunschwächekrankheiten hatte es den größten Marktanteil. Sie sind die erste Anlaufstelle für den Zugang zu Gesundheitsdienstleistungen. Darüber hinaus stärken strategische Kooperationen zwischen Krankenhäusern und anderen wichtigen Betriebseinheiten zur Sensibilisierung den starken Marktanteil weiter.

- Beispielsweise nahm die Jeffrey Modell Foundation im April 2025 an der World Primary Immunodeficiency (PI) Week teil, die jährlich vom 22. bis 29. April stattfindet, um das Bewusstsein für primäre Immundefekte zu schärfen und Patienten und Familien weltweit einen frühzeitigen Zugang zur Versorgung zu ermöglichen. Solche Initiativen schärfen das Bewusstsein und fördern die Einführung von Immuntherapien, was das Wachstum des US-amerikanischen Immunglobulinmarktes ankurbelt.

Das Segment der häuslichen Pflege wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,45 % wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der US-Markt ist stark konsolidiert und umfasst Unternehmen wie Octapharma AG, Grifols, S.A. und TakedaPharmazeutischCompany Limited und CSL halten bedeutende Marktanteile. Strategische Partnerschaften, die Einführung neuer Produkte, behördliche Genehmigungen und zunehmende Investitionen in der Branche steigern den Marktanteil dieser Unternehmen.

- Beispielsweise führte Grifols, S.A. im Oktober 2025 Yimmugo in den USA zur Behandlung primärer Immundefekte (PID) ein. Die Behandlung wurde in Zusammenarbeit mit Biotest, einem Unternehmen der Grifols-Gruppe, entwickelt. Diese Entwicklungen zielten darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem US-Markt sind Kedrion S.p.A. und Johnson & Johnson. Es wird erwartet, dass diese Unternehmen der Erweiterung ihrer Produktionskapazitäten, strategischen Kooperationen und der Einführung neuer Produkte Priorität einräumen, um ihre Position im Prognosezeitraum für den US-Markt zu stärken.

LISTE DER WICHTIGSTEN US-amerikanischen IMMUNGLOBULIN-UNTERNEHMEN IM PROFIL

- CSL(Australien)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, S.A. (Spanien)

- Kedrion S.p.A(Italien)

- Octapharma AG(Schweiz)

- ADMA Biologics, Inc. (USA)

- Taibang Biologic Group (China Biologic Products Holdings, Inc.) (China)

- LFB-Gruppe (Frankreich)

- Shanghai RAAS Blood Products Co., Ltd (China)

- GC Biopharma Corp (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Kedrion S.p.A. erhielt von der US-amerikanischen FDA die Zulassung für QIVIGY, ein neues 10 %iges Immunglobulin zur intravenösen Anwendung, das für die Behandlung von Erwachsenen mit primärer humoraler Immunschwäche (PI) indiziert ist.

- Mai 2025:Grifols, S.A. reichte bei der US-amerikanischen Arzneimittelbehörde FDA einen IND-Antrag (Investigational New Drug) ein, um eine Phase-2-Studie zur Bewertung seiner Immunglobulin (IG)-Tropfen, GRF312 Ophthalmic Solution, als potenzielle neue Behandlung für das Trockene Auge (DED) einzuleiten.

- September 2024:GCBiopharmabrachte in den USA ALYGLO (Immune Globulin Intravenous, Human-stwk) 10 % Flüssigkeit für Erwachsene auf den Markt, ein Immunglobulin zur Behandlung der primären humoralen Immunschwäche (PI).

- März 2024:ADMA Biologics, Inc. gab die Genehmigung der US-amerikanischen Food and Drug Administration (FDA) für ihre ergänzenden Biologics License Applications (BLAs) für ASCENIV und BIVIGAM bekannt, um die genehmigten 4-wöchigen Lagerungsbedingungen bei Raumtemperatur (25 °C) während der ersten 24 Monate der Haltbarkeitsdauer zu verlängern, um jederzeit eine 4-wöchige Lagerung bei Raumtemperatur während der gesamten 36-monatigen genehmigten Haltbarkeitsdauer zu ermöglichen

- Januar 2023:Eisai Co., Ltd. arbeitete mit Biogen Inc. zusammen und erhielt von der US-amerikanischen FDA die beschleunigte Zulassung für die 100 mg/ml-Injektion Lecanemab-Irmb (LEQEMBI) zur intravenösen Anwendung, einen humanisierten monoklonalen Immunglobulin-Gamma-1-Antikörper (IgG1) zur Behandlung der Alzheimer-Krankheit (AD).

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Form, Endbenutzer und Region |

|

Von Produkttyp |

· Intravenöses Immunglobulin (IVIG) o Primäre Immunschwäche o Sekundäre Immunschwäche o Chronisch entzündliche demyelinisierende Polyneuropathie o Guillain-Barré-Syndrom o Immunthrombozytopenische Purpura o Multifokale motorische Neuropathie o Andere · Subkutanes Immunglobulin (SCIG) o Primäre Immunschwäche o Sekundäre Immunschwäche o Chronisch entzündliche demyelinisierende Polyneuropathie o Andere |

|

Nach Form |

· Flüssig · Lyophilisiert |

|

Vom Endbenutzer |

· Krankenhäuser · Kliniken · Häusliche Pflege |

Häufig gestellte Fragen

Im Jahr 2025 lag der Marktwert bei 10,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,89 % wächst.

Nach Produkttyp wird erwartet, dass das Segment der intravenösen Immunglobuline (IVIG) den Markt anführt.

Die steigende Prävalenz von Immunschwächekrankheiten treibt die Nachfrage nach Immunglobulinen in den USA an und kurbelt das Marktwachstum an.

Octapharma AG, Takeda Pharmaceutical Company Limited und CSL sind die Hauptakteure auf dem US-Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 60

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf