Marktgröße, Aktien- und Branchenanalyse der US-amerikanischen Versorgungsstangen nach Installationstyp (neu und ersetzt), durch Polgröße (unter 40 Fuß, zwischen 40 Fuß 70 Fuß und über 70 Fuß), nach Material (Stahl, Beton, Verbund und Holz), nach Anwendung (Übertragungsleitung, Vertriebslinie, Telekommunikationslinie und andere) und Landvoraussetzungen, 2024-2032, 2024-2032

WICHTIGE MARKTEINBLICKE

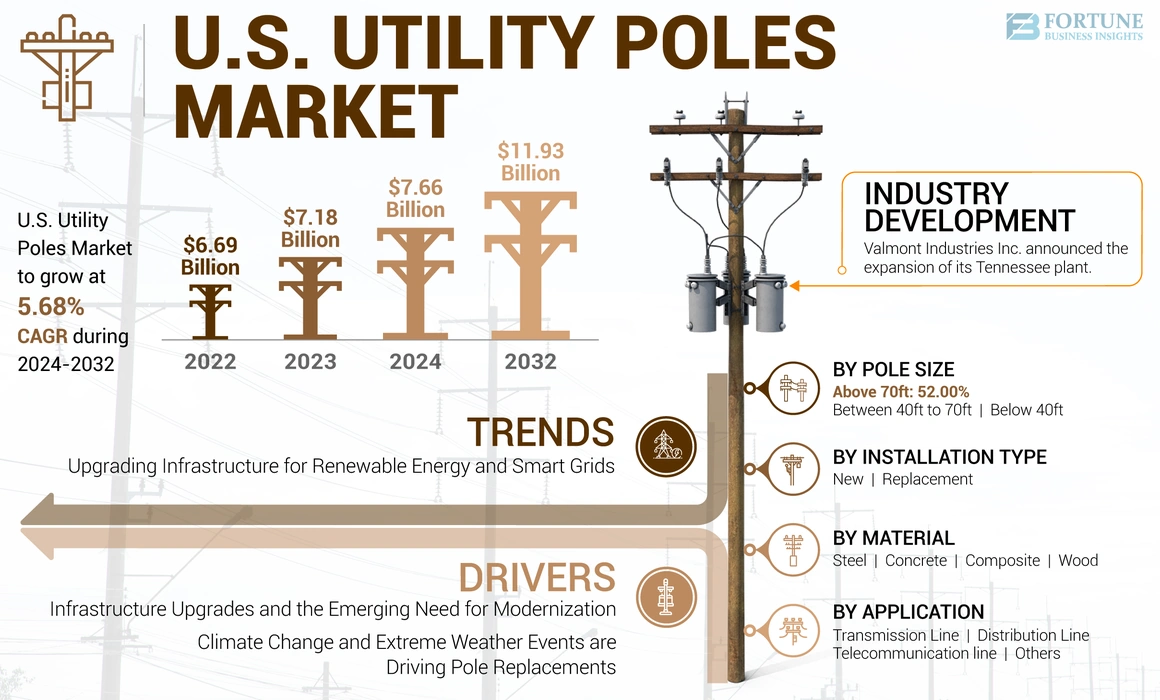

Der Markt der US -amerikanischen Versorgungsstangen im Jahr 2023 wurde im Wert von 7,18 Milliarden USD bewertet. Der Markt wird im Jahr 2024 einen Wert von 7,66 Milliarden USD haben und bis 2032 USD 11,93 Mrd. USD erzielen, was im Prognosezeitraum eine CAGR von 5,68% aufweist.

Der Markt für US -amerikanische Versorgungsstangen verzeichnet ein stetiges Wachstum, das durch die Erhöhung der Infrastrukturinvestitionen, die Urbanisierung und die Modernisierung von Stromnetze zurückzuführen ist. Es werden bedeutende Investitionen in die Verbesserung und Erweiterung des Stromnetzes getätigt, um den wachsenden Energiebedarf zu unterstützen und zu integrierenerneuerbare EnergieQuellen. Dies schließt den Austausch von Alterungsstangen und die Installation neuer Infrastruktur zur Unterstützung fortschrittlicher Technologien ein. Daher erlebt der Markt eine Zeit dynamischer Transformation, die von technologischen Fortschritten, zunehmenden Nachhaltigkeitsanforderungen und erheblichen Investitionen in der Infrastrukturentwicklung gesteuert wird.

Die Covid-19-Pandemie hatte einen erheblichen Einfluss auf den Markt für US-amerikanische Versorgungsstangen und beeinflusste hauptsächlich die Lieferketten und Bauzeitpläne. Während der Höhe der Pandemie störten die Sperrungen und Einschränkungen die Herstellung und den Transport, was zu Mangel an Rohstoffen wie Holz und Stahl führte, die für die Produktion der Stromversorger unerlässlich sind. Darüber hinaus verlangsamte die Umsetzung sozialer Distanzierungsmaßnahmen Bau- und Wartungsprojekte und führte zu Verzögerungen bei neuen Installationen und Reparaturen. Infolgedessen waren Versorgungsunternehmen erhöhte Kosten und Projektverzögerungen ausgesetzt, was sich auf ihre betriebliche Effizienz- und Budgetzuweisungen auswirkte.

Markttrends für US -amerikanische Versorgungsstangen

Aktualisierung der Infrastruktur für erneuerbare Energien und intelligente Netze schaffen wichtige Möglichkeiten

Der Übergang zu erneuerbaren Energiequellen und die Modernisierung des elektrischen Netzes bieten erhebliche Möglichkeiten für den Markt. Während die USA sich zur Integration von erneuerbaren Energiequellen wie Solar und Wind in das Netz wechseln, besteht ein wachsender Infrastrukturbedarf, der diese Änderungen unterstützen kann. Darüber hinaus erfordert die Entwicklung eines Smart Grids, das die digitale Technologie verwendet, um den Strombedarf zu überwachen und zu verwalten, aktualisiertVersorgungsstangenund verwandte Infrastruktur zur Unterstützung neuer Technologien und zur Verbesserung der Zuverlässigkeit der Gitter.

Beispielsweise machen die ehrgeizigen Ziele für erneuerbare Energien in Kalifornien die Notwendigkeit einer verbesserten Versorgungsinfrastruktur vor. Das Engagement des Staates für 100% saubere Energie bis 2045 drängt die Versorgungsunternehmen, ihre Gitter zu verbessern und die Kapazität von Versorgungsstangen zu erhöhen, um neue Arten von Stromerzeugung und -verteilung zu bewältigen. Ab August 2023 investiert die kalifornische Kommission für öffentliche Versorgungsunternehmen (CPUC) aktiv in die Modernisierung der Gitter, um diese Ziele zu unterstützen. Dies beinhaltet die Installation neuer Versorgungsstangen und -geräte, um mehr Sonnen- und Windenergie aufzunehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für US -amerikanische Versorgungsstangen

Infrastruktur -Upgrades und der aufkommende Bedarf an Modernisierung steigern das Marktwachstum

Die USA investieren weiterhin in die Modernisierung ihrer alternden Infrastruktur, und es gibt einen erheblichen Vorstoß, veraltete Versorgungsstangen durch dauerhaftere und effizientere Optionen zu ersetzen. Dies umfasst den Übergang von herkömmlichen Holzstangen zu fortschrittlichen Materialien wie Beton- oder Verbundwerkstangen. Diese Verschiebung verbessert nicht nur die Zuverlässigkeit und Sicherheit der Stromverteilung, sondern hilft auch, erneuerbare Energiequellen, Straßenbeleuchtung und Netztechnologien zu integrieren. Viele Versorgungsstangen in den USA sind Jahrzehnte alt und wurden in Zeiten der raschen Infrastrukturausdehnung Mitte des 20. Jahrhunderts installiert. Mit zunehmendem Alter dieser Pole werden sie anfälliger für Misserfolge, was ihren Ersatz oder eine Verbesserung der modernen Standards erfordert.

Darüber hinaus investiert die USA stark inSmart GridTechnologien zur Verbesserung der Gittereffizienz und -zuverlässigkeit, für die Infrastruktur -Upgrades erforderlich sind, einschließlich der Versorgungsstangen, die neue Technologien wie Sensoren, Kommunikationsgeräte und automatisierte Steuerungssysteme unterstützen können.

Im Jahr 2023 finanzierte das GRIP -Programm (Raster Resilience and Innovation Partnerships), das vom DOE Grid Deployment Office (GDO) verwaltet wird, verschiedene Aktivitäten, um das elektrische Netz zu modernisieren, um die Auswirkungen von Naturkatastrophen und extremem Wetter durch den Klimawandel zu verringern. Es wurde über 3,46 Milliarden USD angekündigt, was die erste Auswahlrunde im Rahmen des Griffprogramms von 10,5 Milliarden USD ist.

Klimawandel und extreme Wetterereignisse treiben den Stangenersatz in den USA an.

Die zunehmende Häufigkeit und Schwere extremer Wetterereignisse wie Hurrikane, Waldbrände und schweren Stürmen haben die Notwendigkeit von widerstandsfähigeren Versorgungsstangen unterstrichen. Die Versorgungsunternehmen konzentrieren sich darauf, ihre Infrastruktur zu verbessern, um diesen Bedingungen besser standzuhalten. Dies beinhaltet die Verwendung von Polen, die so ausgelegt sind, dass sie gegen Umweltbelastungen resistenter sind, wodurch das Risiko von Ausfällen und Wartungskosten verringert wird, die mit wetterbedingten Schäden verbunden sind.

In den USA ist es eines von vielen Problemen, sich mit der Verwundbarkeit von Overhead -Stromleitungen zu befassen, die sich nur verschlechtern, wenn sich das Klima verschlechtert. Nach Angaben des Energieherkters und anderen Experten für Versorgungssektor in den USA kosteten die durch schlechten Wettere verursachten Gesamtausfälle in schweren Stromleitungen die US -Wirtschaft in einem durchschnittlichen Jahr mehr als 33 Milliarden USD und in einem besonders schlechten Wetterjahr höher.

Die NOAA National Centers for Environmental Information (NCEI) veröffentlichten seinen Katastrophenbericht von 2022 Milliarden Dollar, in dem im Jahr 2022 ein weiteres Jahr mit kostspieligen Katastrophen und Extremen in den USA bestätigt wurde. Das stellt 2022 mit 2017 und 2011 ein Drei-Wege-Unentschieden für die dritthöchste Anzahl von Milliarden-Dollar-Katastrophen pro Jahr hinter den 22 Ereignissen im Jahr 2020 und den 20 Events im Jahr 2021.

Rückhaltefaktoren

Umweltvorschriften und Nachhaltigkeitsbedenken in den USA sind eine große Zurückhaltung

Die zunehmenden Umweltvorschriften und Nachhaltigkeitsbedenken in den USA sind eine der wichtigsten Einschränkungen für den Marktanteil der US -amerikanischen Versorgungsstangen. Da die Umweltvorschriften strenger werden, wird die Versorgungsunternehmensindustrie zunimmt, um nachhaltigere und kostengünstigere Lösungen und Materialien einzusetzen. Zum Beispiel wird die Verwendung traditioneller Materialien wie behandeltes Holz aufgrund von Bedenken hinsichtlich chemischer Konservierungsstoffe und deren Auswirkungen auf Ökosysteme untersucht. Versorgungsstangen, insbesondere solche, die mit Konservierungsstoffen wie Kreosot behandelt werden, stellen Herausforderungen für die Entsorgung und das Recycling dar. Vorschriften können sichere Entsorgungsmethoden oder Recyclingprozesse erfordern, die kostspielig und komplex sind.

Zum Beispiel beinhaltet die Entsorgung von mit Kreosoten behandelten Polen spezielle Handhabungs- und Entsorgungsverfahren, um die Umweltverschmutzung zu verhindern und die Gesamtkosten des Pole Managements zu erhöhen. Versorgungsunternehmen und Hersteller sind mit höheren Kosten für die Verwaltung der Entsorgung dieser Pole und zur Umstellung auf alternative Behandlungen oder Materialien ausgesetzt, die den neuen Vorschriften entsprechen.

Darüber hinaus wird die Entwicklung und Einführung von umweltfreundlicheren Materialien wie z.zusammengesetztoder recycelte Materialien, die höhere Kosten und technologische Herausforderungen beinhalten können. Diese Verschiebung kann für Hersteller und Versorgungsunternehmen finanzielle und logistische Hürden schaffen, wodurch das Marktwachstum verlangsamt und die Betriebskosten erhöht. Insgesamt können die steigenden Kosten für die Einhaltung von Regulierungen und Umwelt das Wachstum des US -amerikanischen Versorgungsleitungsmarktes beeinträchtigen.

Marktsegmentierungsanalyse der US -amerikanischen Versorgungsstangen

Durch Installationstypanalyse

Der Ersatztyp dominiert den Markt aufgrund der alternden Infrastruktur und der Erhöhung der Modernisierung

Basierend auf dem Installationstyp ist der Markt in neuer und ersetztem Austausch unterteilt.

Das Ersatzsegment dominiert den Markt aufgrund der alternden Infrastruktur und der Nachfrage nach Modernisierung. Der Ersatz bestehender Polen wird hauptsächlich durch die Alterungsinfrastruktur motiviert, wodurch Upgrades erforderlich sind, um aktuelle Sicherheitsstandards und technologische Anforderungen zu erfüllen. Viele Pole, insbesondere Holz, werden durch haltbarere Materialien wie Stahl und Verbundwerkstoff ersetzt, um die Langlebigkeit und Belastbarkeit zu verbessern.

Neue Stangenanlagen werden durch die Expansion der Infrastruktur angetrieben, insbesondere in wachsenden städtischen und vorstädtischen Gebieten, in denen die Nachfrage nach verbesserter Stromverteilung undTelekommunikationDienstleistungen steigen. Dieses Segment wird auch durch Initiativen gestützt, die darauf abzielen, das Netz zur Unterstützung erneuerbarer Energiequellen und intelligenter Netztechnologien zu modernisieren.

Durch Stangengrößenanalyse

Über 70 Fuß Stangengrößen sind eine größere Aktie aufgrund seiner unterschiedlichen Anwendung im Versorgungssektor ausmachen

Basierend auf der Polgröße ist der Markt in unter 40 Fuß, zwischen 40 Fuß-70 Fuß und über 70 Fuß unterteilt.

Über 70 Fuß Stangengröße dominiert der Markt, da sie in der Regel bei Hochspannungsübertragungsstangen, Vertriebstangen und groß angelegten Infrastrukturprojekten eingesetzt werden. Die Nachfrage nach diesen hohen Polen wird hauptsächlich von der Notwendigkeit angetrieben, die Übertragung von Fernstöcken, die Ausdehnung von Energienetze und die Verstärkung der Infrastruktur für die Verarbeitung erhöhter elektrischer Belastungen zu unterstützen.

Für Stangen unter 40 Fuß, die häufig in Wohn- und kleinen Gewerbegebieten eingesetzt werden, wird der Markt durch die lokale Entwicklung und den Wartungsbedarf der Infrastruktur beeinflusst. Diese kürzeren Pole werden häufig in Bereichen mit vorhandenen Versorgungsnetzwerken installiert, in denen Aktualisierungen oder Erweiterungen erforderlich sind, um neuen Technologien oder erhöhten Lastanforderungen gerecht zu werden.

Pole zwischen 40 und 70 Fuß richten sich an eine breite Palette von Anwendungen, darunter mittelgroße Gewerbe- und Industriezonen sowie vorstädtische Gebiete. Zu den treibenden Faktoren zählen die städtische Expansion, die Modernisierung der Infrastruktur und die Integration erneuerbarer Energiequellen, die häufig die Installation von Polen zur Unterstützung neuer Verteilungslinien oder Upgrades auf bestehende erfordert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Materialanalyse

Holz dominiert den Markt aufgrund einfacher Transportmittel und geringer Installation

Basierend auf Material ist der Markt in Stahl, Beton, Verbund und Holz unterteilt, wobei Holz den Markt aufgrund seines Merkmals für den einfachen Transport und eine einfache Installation dominiert, was ein beträchtlicher Faktor ist. Holzstangen werden überwiegend in ländlichen und weniger entwickelten Gebieten eingesetzt. Der Markt für Holzstangen wird jedoch zunehmend durch Bedenken hinsichtlich der Lebensdauer, der Wartung und ihrer Anfälligkeit für Umweltschäden in Frage gestellt. Es gibt auch einen wachsenden regulatorischen Druck, um alternde Holzstangen durch haltbarere Alternativen zu ersetzen, um Zuverlässigkeit und Sicherheit zu gewährleisten.

Stahlstangen werden aufgrund ihrer Langlebigkeit, Festigkeit und geringer Wartungsanforderungen immer beliebter. Sie werden oft zur Hochspannung ausgewähltÜbertragungsleitungenund Gebiete, die zu Unwetterbedingungen neigen. Der Markt für Stahlpasten wird von der Notwendigkeit einer robusten Infrastruktur angetrieben, die moderne Strom- und Kommunikationssysteme mit hoher Kapazität unterstützen kann.

Durch Anwendungsanalyse

Verteilungsleitungen dominieren die Anwendungssegmente aufgrund des steigenden Strombedarfs in städtischen Gebieten der USA, die steigende Strombedarf haben

Basierend auf der Anwendung wird der Markt in Übertragungsleitung, Vertriebslinie, Telekommunikationslinie und andere unterteilt.

Vertriebsleitungen machen einen großen Anteil am Markt aus, der zunehmend intelligente Gittertechnologien einbezieht. Darüber hinaus treiben die gesteigerte Verbrauchernachfrage nach zuverlässiger, qualitativ hochwertiger Strom und die Fähigkeit, ihren Energieverbrauch durch intelligente Technologien zu verwalten, Innovationen und die Nachfrage in Vertriebstangen vor.

Die Übertragungsleitung ist das zweitführende Anwendungssegment. Die Verbesserung der Widerstandsfähigkeit des Übertragungsnetzes zu extremen Wetterereignissen und Cyber -Bedrohungen wird immer wichtiger, was der Hauptfaktor für das Wachstum dieses Segments ist.

Für den Telekommunikationssektor steigt das Wachstum der intelligenten Netztechnologien und die Notwendigkeit einer Echtzeit-Datenverarbeitung nach der Nachfrage nach robuster Telekommunikationsinfrastruktur. DerInternet der Dinge (IoT)und erhöhte die Anforderungen an die Konnektivität für intelligente Geräte und Sensoren in den Fortschritten des Netzes in Telekommunikationsnetzwerken steuern die Nachfrage nach diesen Polen.

Hauptakteure der Branche

Intensiver Wettbewerb und Preisdruck führen zu Konsolidierung im Stromversorgersektor

Die Energieversorgungsbranche hat kontinuierlich konsolidiert und führte zu einer großen Anzahl kleiner Akteure. Daher ist der Markt sehr wettbewerbsfähig. Wichtige Marktteilnehmer konkurrieren mit einem breiten Spektrum von Unternehmen, die Versorgungsstangen und verwandte Produkte herstellen, vertreiben und Markt haben. Der Markt ist durch den heftigen Preiswettbewerb zwischen Herstellern und das Fehlen verschiedener Produktmerkmale eingeschränkt. Unternehmen konzentrieren sich jedoch darauf, weiter auf dem Markt zu expandieren, um höhere Marktanteile zu erzielen. Zum Beispiel schloss Stella-Jones Inc. im September 2022 und August 2023 eine vollständige Vereinbarung zum Kauf aller Vermögenswerte von Texas Electric Cooperatives, Inc. und Baldwin Pole and Piling Company, Inc. ab.

Liste der Top -Unternehmen der US -amerikanischen Versorgungsstöcke:

- Valmont Industries, Inc (USA)

- Pelco Structural, LLC (USA)

- Stella-Jones(Kanada)

- Bell Lumber & Pole (USA)

- Nello Corporation (USA)

- Sabre Industries, Inc.(UNS.)

- Kreative Composites Group(UNS.)

- Stress- und Stress- und Stressgruppe(Kanada)

- Koppers (USA)

- Nov Inc. (USA)

Schlüsselentwicklungen der Branche:

- Mai 2024:Valmont Industries Inc. kündigte die Ausweitung seines Werks Tennessee an, um die Produktion der konstruierten Stahlkonstruktionen des Unternehmens für den Versorgungs- und Transportsektor zu verbessern. Valmont investiert in den nächsten fünf Jahren über 6 Millionen USD in sein Werk, um die Produktionskapazitäten zu steigern.

- August 2023:Stella-Jones Inc. erwarb alle Vermögenswerte des Wood Utility Pole Manufacturing Business von Baldwin Pole and Piling Company, Inc. mit 47,41 Mio. USD. Baldwin ist eine südgelbe Kiefernbehälterfirma mit Einrichtungen in Alabama, Bay Minette und Wiggins, Mississippi.

- März 2023:Valmont unterzeichnete eine Partnerschaft mit Clearworld, einem führenden Anbieter von Solar -LED -Beleuchtung und Smart Pole Solutions. Die Partnerschaft ermöglicht es Valmont Utility, seinen Kunden besser zu dienen, gleichzeitig Ressourcen zu sparen und das Leben zu verbessern. Es wird auch die Infrastrukturlösungen von Clearworld erweitern, um sich bewusst und dauerhaft auf die Widerstandsfähigkeit der Gemeinden zu beeinflussen und eine breite Palette von Kunden zu dienen.

- September 2022:Die Bell Lumber & Pole Company erwarb das Vermögen der Oeser Company, ein Versorgungsproduzent und Lieferant in Bellingham, Washington. Die Akquisition ermöglicht es dem Unternehmen auch, sich als führender Lieferant von Versorgungsstangen in Nordamerika weiter zu etablieren und seine Präsenz im pazifischen Nordwesten voranzutreiben.

- März 2022: Sabre Industries Inc. plante, eine Expansion von 25 Millionen USD zu beginnen, die eine Galvanisierungsanlage umfasst. Die Anlage wird es Säbel ermöglichen, die Stromversorgungsstangen in Sioux City zu galvanisieren.

Berichterstattung

Der Marktforschungsbericht der US -amerikanischen Versorgungsstangen bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf wichtige Aspekte wie wichtige Hauptakteure, Produkttypen und führende Anwendungen des Produkts. Außerdem bietet der Bericht Einblicke in die Wettbewerbslandschaft für Markttrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Umfang und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 5,68% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden & K -Einheiten) |

|

Segmentierung |

Nach Installationstyp

|

|

Nach Polgröße

|

|

|

Durch Material

|

|

|

Durch Anwendung

|

|

|

Nach Staat

|

Häufig gestellte Fragen

Nach der Studie Fortune Business Insights betrug die Marktgröße 7,18 Milliarden USD im Jahr 2023.

Der Markt wird voraussichtlich im Prognosezeitraum (2024-2032) mit einem CAGR von 5,68% wachsen.

Die Verteilungslinie des Anwendungssegments wird voraussichtlich den Markt leiten.

Infrastruktur -Upgrades und der aufkommende Bedarf an Modernisierung in den USA sind die Schlüsselfaktoren, die das Marktwachstum fördern.

Einige der Top-Akteure auf dem Markt sind Koppers, Stella-Jones und Valmont Industries, Inc.

Die US -Marktgröße wird voraussichtlich bis 2032 USD 11,93 Mrd. USD erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 168

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf