USM-Marktgröße, Anteil und Branchenanalyse für den Lufttransport, nach Anbieter (OEM und Aftermarket), nach Flugzeugtyp (Narrowbody-Jet, Widebody-Jet, Turboprop und Regionaljet), nach Produkt (Triebwerk, Komponente, Flugzeugzelle und andere), nach Vertriebskanal (Direktvertrieb (B2B), vermittelter Verkauf und Online-E-Marktplätze und -Plattformen), nach Endbenutzer (kommerzielle Fluggesellschaften, Frachtfluggesellschaften und militärische Luftfahrt) und regionale Prognose, 2026–2034

LUFTVERKEHR USM-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

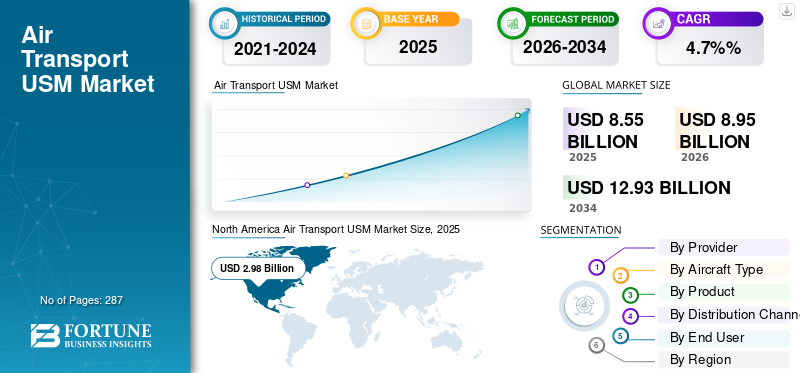

Die Größe des USM-Marktes für den weltweiten Lufttransport wurde im Jahr 2025 auf 8,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,95 Milliarden US-Dollar im Jahr 2026 auf 12,93 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweist. Nordamerika dominierte den globalen USM-Lufttransportmarkt mit einem Marktanteil von 34,85 % im Jahr 2025.

Der USM-Markt für den Lufttransport hat sich zu einer strategischen Säule des globalen Luftfahrt-Ersatzteilmarktes und nicht mehr zu einem taktischen Kostensenkungsinstrument entwickelt. Fluggesellschaften, MROs, Leasinggeber und mit OEMs verbundene Anbieter nutzen zunehmend wartungsfähiges Material, um die steigenden Wartungskosten zu bewältigen, lange Vorlaufzeiten für neue Ersatzteile auszugleichen und veraltete Flotten länger fliegen zu lassen. Der größte Wert konzentriert sich auf den Motor und die hochwertigen USM-Komponenten, die an Narrowbody-Arbeitspferde gebunden sind, während Großraum- und Regionalflotten einen kleineren, aber wachsenden Anteil beisteuern. Nordamerika und Europa bleiben die Kerndrehkreuze für Abbau, Reparatur und Vertrieb, während der asiatisch-pazifische Raum und der Nahe Osten ihre Rolle rasch ausbauen, da Flotten und lokale MRO-Kapazitäten wachsen. Der Wettbewerb zwischen unabhängigen Händlern, Wartungs-, Reparatur- und Überholungseinheiten von Fluggesellschaften und USM-Programmen unter OEM-Marken verschärft sich, wobei digitale Plattformen langsam die Transparenz in Bezug auf Verfügbarkeit, Rückverfolgbarkeit und Preise verbessern und den Markt zu professionelleren, programmatischeren und datengesteuerten Materialstrategien drängen.

Zu den Hauptakteuren in der USM-Landschaft im Luftverkehr zählen unabhängige Unternehmen, MROs von Fluggesellschaften und mit OEMs verbundene Anbieter. A J Walter Aviation Limited (Großbritannien) und AJ Walter Aviation Limited (USA) sind führend bei globalen Komponenten-Pooling- und Verfügbarkeitslösungen. AAR Corp. (USA), AerSale Inc. (USA), GA Telesis, LLC (USA) und Delta TechOps (USA) sind für einen Großteil des Abbau- und Handelsvolumens verantwortlich und versorgen USM mit der Triebwerks- und Komponentenwartung. Boeing Company (USA) und General Electric (USA) integrieren USM zunehmend in OEM-Supportverträge, während HEICO Corporation (USA) und Liebherr Group (Schweiz) die Spezialkomponenten, Systeme und den Lebenszyklus-Support vertiefen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Lufttransport-USM-Markt

- Marktgröße 2025: 8,55 Milliarden US-Dollar

- Marktgröße 2026: 8,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,93 Milliarden US-Dollar

- CAGR: 4,7 % von 2026–2034

- Nordamerika dominierte den globalen USM-Lufttransportmarkt mit einem Anteil von 34,85 % im Jahr 2025.

- Das OEM-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

- Das Segment der Großraumflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen.

Nordamerika

dominierte den Weltmarkt mit einem Anteil von 34,85 % im Jahr 2025, unterstützt durch seine führende Position bei der Einführung von USM im Luftverkehr.

Europa

Europa wird im Jahr 2026 voraussichtlich 2,62 Milliarden US-Dollar erreichen, angetrieben durch Flottenmanagement mit gemischten Generationen und die Ausweitung der Reparaturkapazitäten.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 2,36 Milliarden US-Dollar erreichen, unterstützt durch die Erweiterung der Narrowbody-Flotten und wachsende MRO-Kapazitäten.

UNS

In den Quelldaten wurden keine spezifischen Marktbewertungen oder Wachstumstreiber für 2025 oder 2026 angegeben.

Japan

In den Quelldaten wurden keine spezifischen Marktbewertungen oder Wachstumstreiber für 2025 oder 2026 angegeben.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Kostendruck, Unterbrechungen der Lieferkette und alternde Flotten fördern das Marktwachstum

Drei Kräfte treiben die USM-Nachfrage nach oben. Erstens zwingt der unerbittliche Kostendruck die Fluggesellschaften dazu, jeden Dollar an Wartungsausgaben zu überprüfen. Motoren und Komponenten gehören zu den Posten mit den höchsten Gesamtbetriebskosten, und USM bietet bei ordnungsgemäßer Zertifizierung sofortige Materialeinsparungen im Vergleich zu fabrikneuen Teilen, ohne die Sicherheit oder Zuverlässigkeit zu beeinträchtigen. Zweitens haben Unterbrechungen der Lieferkette und Kapazitätsengpässe der OEMs das „Warten auf Neues“ kommerziell schmerzhaft gemacht. Lange Vorlaufzeiten, verspätete Werkstatttermine und Teileknappheit stehen in direktem Zusammenhang mit Flugausfällen, entgangenen Einnahmen und Terminstörungen. USM wird zunehmend als praktischer Workaround eingesetzt, um Flugzeuge im Flugbetrieb und im Zeitplan zu halten. Drittens altert die globale Flotte, während die Auslieferung neuer Flugzeuge im Verhältnis zur Nachfrage begrenzt bleibt. Betreiber lassen ältere Anlagen länger laufen, führen strengere Kontrollen, Werkstattbesuche und Abrissmöglichkeiten genau dort durch, wo die USM-Wirtschaftlichkeit am stärksten ist. Zusammengenommen machen diese Faktoren USM zu einem strukturellen und nicht vorübergehenden Merkmal der Wartungsstrategien von Fluggesellschaften.

MARKTBEGRENZUNGEN

Begrenzte Rohstoffe, IP-Einschränkungen und regulatorische Reibung verlangsamen die Expansion und behindern das Marktwachstum

Trotz der starken Nachfrage bremsen mehrere Faktoren das Wachstum des USM-Marktes für den Lufttransport. Am grundlegendsten ist der begrenzte Rohstoffbestand: Nutzbares USM kann nur aus stillgelegten oder abgetrennten Vermögenswerten stammen, und der Zeitpunkt der Stilllegung hängt von den Kraftstoffpreisen, der Leasingökonomie und den OEM-Produktionsraten ab, die außerhalb der Kontrolle der USM-Spieler liegen. Wenn Fluggesellschaften die Ausmusterung verschieben oder weniger Flugzeuge auf Frachtflugzeuge umrüsten, wird die USM-Pipeline enger. Beschränkungen des geistigen Eigentums und der Reparaturgenehmigung schränken außerdem ein, was außerhalb der OEM-Netzwerke wirtschaftlich wiederverwendet oder überholt werden kann, insbesondere bei Motoren und Systemen der neueren Generation mit strenger OEM-Kontrolle. Regulatorische Anforderungen in Bezug auf Rückverfolgbarkeit, Dokumentation und Lufttüchtigkeit sind zwar unerlässlich, erhöhen jedoch die Kosten und die Komplexität, die kleinere Händler nur schwer bewältigen können. Inkonsistente Zoll-, Steuer- und Import-/Exportvorschriften erschweren den grenzüberschreitenden Transport von Teilen zusätzlich. Diese Beschränkungen stoppen das Marktwachstum nicht, aber sie hindern USM daran, OEM-Material so schnell oder vollständig zu verdrängen, wie es die reine Kostenlogik vermuten lässt.

LUFTVERKEHR USM-MARKTRENDS

Der Wandel von opportunistischen Part-Out-Deals hin zu integrierten USM-Strategien ist ein wichtiger Markttrend

Der wichtigste Trend beim USM-Marktanteil im Luftverkehr ist die Verlagerung von opportunistischen, Deal-by-Deal-Part-Out-Aktivitäten hin zu strukturierten, langfristigen USM-Strategien, die in Geschäftsmodelle von Fluggesellschaften, MRO und OEM eingebettet sind. Fluggesellschaften betrachten USM nicht mehr als Last-Minute-Kostenlösung; Sie bauen USM-Annahmen in die Planung von Triebwerkswerkstattbesuchen, Pläne für den Flottenausstieg und Leasing-Rückgabe-Strategien ein. MROs und Anlagenverwalter konsolidieren Teardown-Pipelines, standardisieren die Materialernte und fördern eine tiefere digitale Sichtbarkeit des Teilezustands, der Rückverfolgbarkeit und der verbleibenden Grünzeit. OEMs, die USM einst in erster Linie als Bedrohung für den margenstarken Verkauf neuer Ersatzteile betrachteten, nutzen nun selektiv USM der OEM-Marke und „Hybrid“-Supportpakete, die neues, repariertes und gebrauchtes Material kombinieren. Gleichzeitig formalisieren Online-Plattformen den ehemals beziehungsintensiven Handel hin zu einer transparenteren, datengesteuerten Beschaffung. Insgesamt tendiert der Markt zu einer professionelleren, programmatischen USM-Nutzung mit klareren Rollen für OEMs, unabhängige Unternehmen und interne Materialteams von Fluggesellschaften/MROs.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

Erschließung einer höheren USM-Durchdringung über Engines, Regionen und digitale Plattformen hinweg, um das Marktwachstum zu beschleunigen

Die größte Chance liegt in der Erhöhung der USM-Penetration bei Motoren- und Komponentenveranstaltungen, bei denen noch immer neue OEM-Teile dominieren. Da die Flotten altern und die Vorlaufzeiten der Erstausrüster immer länger werden, besteht die Möglichkeit, einen größeren Anteil an LLPs, rotierbaren Geräten und hochwertigem Zubehör durch USM zu ersetzen, insbesondere bei leistungsstarken Schmalrumpffahrzeugen und New-Tech-Motoren der ersten Generation. Regional gesehen sind der asiatisch-pazifische Raum, der Nahe Osten und Teile Lateinamerikas im Vergleich zu Nordamerika und Westeuropa nach wie vor mit USM unterversorgt. Da lokale MRO-Kapazitäten, Leasingaktivitäten und Teardown-Infrastruktur ausgereift sind, können diese Märkte weitaus mehr lokale Beschaffung und Reparatur unterstützen. Auch im digitalen Bereich gibt es einen deutlichen Leerraum: Der robuste Echtzeitabgleich von USM-Verfügbarkeit, Preisen, Zertifizierungsdaten und Werkstattplänen ist immer noch fragmentiert. Akteure, die in der Lage sind, Bestandstransparenz, vorausschauende Nachfrage und automatisierte Ausschreibungen/Verträge zu integrieren, können einen unverhältnismäßigen Mehrwert erzielen. Schließlich bietet der ESG-Druck eine neue Chance, USM als messbaren Hebel der Kreislaufwirtschaft in den Nachhaltigkeitsnarrativen der Fluggesellschaften zu positionieren.

HERAUSFORDERUNGEN DES MARKTES

Rückverfolgbarkeit, Preisvolatilität und digitale Fragmentierung sind große Herausforderungen auf dem Markt

Der Markt steht vor mehreren operativen und strategischen Herausforderungen, die wichtige Akteure lösen müssen, um die nächste Wachstumsphase einzuleiten. Rückverfolgbarkeit und Datenqualität bleiben ungleichmäßig, insbesondere bei Altteilen mit unvollständigen Historien; Fluggesellschaften und Aufsichtsbehörden sind zu Recht misstrauisch gegenüber etwaigen Lücken und zwingen USM-Lieferanten dazu, stark in Dokumentation, Inspektionen und digitale Aufzeichnungen zu investieren. Die Preise schwanken aufgrund von Schwankungen bei den Stilllegungswellen, der Beliebtheit von Motorvarianten und plötzlichen Änderungen in der Flottenstrategie, was die Beherrschung des Bestandsrisikos und der Vermögensbewertung erschwert. Ein weiteres Problem ist die digitale Fragmentierung: Bestände, Reparaturstatus, Service-Bulletins und Bedarfsprognosen sind über mehrere Systeme und Tabellen verteilt, was eine echte End-to-End-Transparenz einschränkt. Wenn man dazu noch die Komplexität der Interessenabstimmung zwischen OEMs, unabhängigen Unternehmen, Leasinggebern und MRO-Einheiten der Fluggesellschaften berücksichtigt, wird die Koordinationsherausforderung deutlich. Die Bewältigung dieser Probleme durch eine bessere Dateninfrastruktur, intelligentere Preismodelle und transparentere Partnerschaften ist für ein nachhaltiges, skalierbares USM-Wachstum von entscheidender Bedeutung.

SEGMENTIERUNGSANALYSE

Nach Anbieter

Das Aftermarket-Segment führt den Markt an, da es bei Teardowns schneller agiert als OEMs

Nach Anbieter ist der Markt in OEM und Aftermarket unterteilt.

Das Aftermarket-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 74,29 % dominieren. Die Nachfrage nach dem Aftermarket-Segment ist stark, da Fluggesellschaften und MROs zunehmend unabhängige USM-Spezialisten bevorzugen, um Flexibilität, Preisvorteile und eine breitere Multi-OEM-Abdeckung zu gewährleisten. Aftermarket-Anbieter können bei Teardowns, Beschaffung und Vertragsstrukturen schneller vorgehen als OEMs, was sie zu wichtigen Partnern für Betreiber macht, die unter Liquiditäts-, Lieferzeit- und Verfügbarkeitsdruck stehen.

Das OEM-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen.

Nach Flugzeugtyp

Narrowbody-Jets dominieren, da sie in kostensensiblen Netzwerken operieren

Nach Flugzeugtypen ist der Markt in Narrowbody-Jets, Widebody-Jets, Turboprop-Jets und andere unterteiltRegionaljet.

Das Narrowbody-Jet-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 62,76 % dominieren. Die USM-Nachfrage ist im Narrowbody-Jet-Segment am höchsten, da diese Flugzeuge die globalen Flugzyklen dominieren und in kostensensiblen Netzwerken mit hoher Auslastung betrieben werden. Kontinuierliche Werkstattbesuche für CFM56-, LEAP-, V2500- und ähnliche Motoren sowie die starke Rotation von Drehteilen und Innenräumen machen Narrowbodies in allen wichtigen Regionen zu den Hauptverbrauchern von USM.

Das Segment der Großraumflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkt

Da die Materialkosten und die Belastung durch Ladenbesuche steigen, steigt die Nachfrage von USM nach Motoren

Nach Produkt wird der Markt in Motoren, Komponenten, Flugzeugzellen und andere unterteilt.

Das Motorensegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 51,72 % dominieren. Die Nachfrage nach Motor-USM ist hoch, was auf die extremen Kosten für OEM-Neuteile und die langen Vorlaufzeiten für kritische Komponenten und Module mit begrenzter Lebensdauer zurückzuführen ist. Fluggesellschaften verlassen sich auf USM, um ihre Triebwerke in Betrieb zu halten, Spitzen bei den Ladenbesuchen zu reduzieren und die Lieferzuverlässigkeit zu gewährleisten, insbesondere bei beliebten Hochleistungstriebwerken, die mit anhaltenden Wartungsrückständen konfrontiert sind.

Das Komponentensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,4 % wachsen.

Nach Vertriebskanal

Da Kontrolle und Rückverfolgbarkeit Vorrang haben, steigerte die Direktbeschaffung den Direktverkauf (B2B)

Nach Vertriebskanälen wird der Markt in Direktverkäufe (B2B), vermittelte Verkäufe und Online-E-Marktplätze und -Plattformen unterteilt.

Das Segment Direktvertrieb (B2B) eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 57,50 % dominieren. Die direkte B2B-USM-Nachfrage bleibt vorherrschend, da Fluggesellschaften, MROs und Leasinggeber ausgehandelte, beziehungsorientierte Verträge für hochwertige Triebwerks- und Komponentenpakete bevorzugen. Direkte Kanäle sorgen für eine bessere Transparenz bei Rückverfolgbarkeit, Preisen und Lieferbedingungen und ermöglichen es Käufern, sich maßgeschneiderte Materiallösungen und langfristige Unterstützung zu sichern, anstatt sich ausschließlich auf Makler oder Marktplätze zu verlassen.

Das Segment der Online-E-Marktplätze und -Plattformen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,5 % wachsen.

Vom Endbenutzer

Aufgrund des Flottenalters, der Auslastung und des steigenden Kostendrucks steigt die Nachfrage der kommerziellen Fluggesellschaft USM

Nach Endverbraucher wird der Markt in kommerzielle Fluggesellschaften, Frachtfluggesellschaften und militärische Luftfahrt eingeteilt.

Das Segment der kommerziellen Fluggesellschaften eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 67,50 % dominieren. Die Nachfrage von kommerziellen Fluggesellschaften steigt, da die Fluggesellschaften ältere Flotten intensiver betreiben, mit anhaltenden Lieferzeiten für Teile konfrontiert sind und mit Margenengpässen aufgrund von Treibstoff- und Arbeitskosten zu kämpfen haben. Um die Versandzuverlässigkeit hoch zu halten und gleichzeitig den Wartungsaufwand zu senken, integrieren sie Motor- und Komponenten-USM in standardmäßige Shop-Visit- und Heavy-Check-Strategien.

Das Segment der Frachtfluggesellschaften wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

REGIONALER AUSBLICK AUF LUFTVERKEHR USM-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 2,86 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 2,98 Milliarden US-Dollar den Spitzenanteil. Die USM-Nachfrage im Luftverkehr in Nordamerika wird durch die riesige installierte Flotte der Region, die dichte Abbautätigkeit und die ausgereifte MRO-Infrastruktur angetrieben. Fluggesellschaften und Leasinggeber nutzen USM aggressiv, um die Materialinflation zu bekämpfen, Werkstattbesuche bei schweren Triebwerken zu unterstützen und alternde Narrowbody- und Widebody-Flugzeuge trotz anhaltender Engpässe in der OEM-Lieferkette am Laufen zu halten.

Im Jahr 2026 wird der US-Markt schätzungsweise 2,91 Milliarden US-Dollar erreichen. In den USA wird die USM-Nachfrage im Luftverkehr durch die weltweit größte kommerzielle Flotte, dichte MRO- und Teardown-Cluster sowie eine starke Leasinggeberpräsenz gestützt. Fluggesellschaften beschaffen USM für Triebwerke und Komponenten intensiv, um die Materialinflation auszugleichen, die Abfertigungszeiten zu verkürzen und den Betrieb älterer Narrowbody- und Frachtflugzeuge äußerst wirtschaftlich zu halten.

North America Air Transport USM Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa wird voraussichtlich eine Wachstumsrate von 4,1 % verzeichnen und im Jahr 2026 einen Wert von 2,62 Milliarden US-Dollar erreichen. In Europa spiegelt die Nachfrage nach USM für den Lufttransport eine Mischung aus großen Flag-Carriern, Billiganbietern und starken Leasing-Hubs wider. Fluggesellschaften setzen zunehmend USM ein, um die Lebenszykluskosten von Flotten mit gemischten Generationen zu verwalten, während die Ausweitung der Abbau- und Komponentenreparaturkapazitäten in Großbritannien, Deutschland, Frankreich und im weiteren Europa die regionale Materialverfügbarkeit stärkt.

Asien-Pazifik

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 2,36 Milliarden US-Dollar erreichen. Die USM-Nachfrage im Lufttransport im asiatisch-pazifischen Raum beschleunigt sich, da China, Indien und Südostasien ihre Narrowbody-Flotten und die Rampenauslastung ausbauen. Betreiber streben nach USM, um die Wartungsausgaben zu reduzieren, die Versandzuverlässigkeit zu gewährleisten und die Materialunterstützung zu lokalisieren, während aufstrebende regionale MRO- und Teardown-Einrichtungen nach und nach mehr USM-Beschaffungen in die Nähe ihrer Heimat verlagern.

Rest der Welt

Der Markt im Rest der Welt wird im Jahr 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen. Im Rest der Welt wird die USM-Nachfrage von Großraumdrehkreuzen im Nahen Osten, wachsenden afrikanischen Fluggesellschaften und lateinamerikanischen Flotten, die die Lebensdauer der Flugzeuge verlängern, angeführt. Fluggesellschaften und MROs nutzen USM, um lange OEM-Vorlaufzeiten zu überbrücken, umfangreiche Kontrollen zu unterstützen und die Kapazität trotz Kapital- und Infrastrukturbeschränkungen und -auslastung verfügbar zu halten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure erweitern schnell ihre Fähigkeiten und ihren Einfluss auf dem USM-Markt für Lufttransport

Eine konzentrierte Gruppe spezialisierter Integratoren, MROs und OEM-naher Akteure prägt den USM-Markt für den Lufttransport. A J Walter Aviation Limited (Großbritannien) und AJ Walter Aviation Limited (USA) stehen im Mittelpunkt des globalen Komponenten-Poolings und des Nose-to-Tail-Supports und nutzen umfangreiche Lagerbestände über mehrere Flotten hinweg. AAR Corp. (USA) und AerSale Inc. (USA) kombinieren Abbau-, Handels- und MRO-Fähigkeiten, um Triebwerks- und Komponenten-USM in die Wartungsprogramme der Fluggesellschaften einzubinden. Boeing Company (USA) und General Electric (USA) kombinieren zunehmend OEM-Supportpakete mit USM und nutzen ihre installierte Basis und ihren Datenzugriff zur Steuerung kritischer Materialflüsse. Delta TechOps (USA) und GA Telesis, LLC (USA) fungieren als leistungsstarke MRO-Händler-Hybride und wandeln ihre internen und Kundenflotten in wiederkehrende USM-Rohstoffe um. Die HEICO Corporation (USA) stärkt das Ökosystem mit PMA und Vertriebstiefe, während die Liebherr-Gruppe (Schweiz) die Unterstützung hochwertiger Systeme unterstützt, insbesondere bei Fahrwerken und Luftmanagementgeräten.

LISTE DER WICHTIGSTEN LUFTTRANSPORT-USM-UNTERNEHMEN IM PROFIL:

- A J Walter Aviation Limited (Großbritannien)

- AAR Corp.(UNS.)

- AerSale Inc. (USA)

- AJ Walter Aviation Limited (USA)

- Boeing-Unternehmen(UNS.)

- Delta TechOps(UNS.)

- GA Telesis, LLC(UNS.)

- General Electric (USA)

- HEICO Corporation (USA)

- Liebherr-Gruppe (Schweiz)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025 –Satair, eine Airbus-Tochtergesellschaft, hat zugestimmt, Unical Aviation Inc., einen globalen Lieferanten von USM-Teilen und -Komponenten, zusammen mit seiner Tochtergesellschaft ecube, die auf Flugzeuglager-, Zerlegungs- und Übergangsdienste spezialisiert ist, zu kaufen. Der Deal stellt einen wichtigen Schritt in der USM-Strategie von Satair dar und stärkt seine Fähigkeit, durchgängige, integrierte Aftermarket-Lösungen bereitzustellen.

- Oktober 2025 –VSE Aviation ging eine strategische Partnerschaft mit Eaton ein, um das USM-Angebot für Verkehrsflugzeuge zu steigern. Die Vereinbarung kombiniert Eatons OEM-Reparaturkompetenz mit den Stärken von VSE im Vertrieb undVermögensverwaltung. Im Rahmen der Vereinbarung wird VSE ausgebauten und überholten Komponenten beschaffen und verwalten und so den Pool rotierbarer und austauschbarer Vermögenswerte erweitern, der Fluggesellschaften und MRO-Anbietern zur Verfügung steht.

- Oktober 2025 –Die Skyparts-Einheit von Acron Aviation und Setna iO haben eine strategische Vertriebspartnerschaft geschlossen, um den weltweiten Vertrieb von OEM- und USM-Teilen zu erweitern. Der Zusammenschluss erweitert die globale Präsenz und Lagertiefe von Skyparts erheblich und unterstützt das Ziel von Skyparts, OEM-Lösungen mit der Geschwindigkeit und Flexibilität des USM-Marktes anzubieten.

- April 2025 –AerFin und Iberia Maintenance haben eine strategische Reparaturdienstleistungsvereinbarung mit Schwerpunkt auf USM unterzeichnet. Die Unternehmen beschreiben dies als eine neue Phase ihrer Beziehung, die darauf abzielt, den Fluggesellschaften weltweit kosteneffizientere und verbesserte Unterstützung zu bieten. Die Partnerschaft baut auf der bestehenden Zusammenarbeit auf, im Rahmen derer Iberia Maintenance bereits Triebwerksteile von AerFin kauft.

- März 2025 –AAR CORP verlängerte seine exklusive Vereinbarung über wartungsfähige Triebwerksprodukte mit FTAI Aviation Ltd. für CFM56 USM bis 2030. Die erneuerte Zusammenarbeit setzt ihr gemeinsames Programm fort, das sich auf die Lieferung von gebrauchtem wartungsfähigem Material für CFM56-Triebwerke an Fluggesellschaften, MROs und OEM-Partner konzentriert.

BERICHTSBEREICH

Dieser Bericht bietet einen detaillierten, detaillierten Einblick in das USM-Ökosystem des Lufttransports und stellt führende Teardown- und Ersatzteilanbieter, MROs und Leasing-/Asset-Manager sowie die USM-Kernkategorien (Triebwerke, drehbare Komponenten, Flugzeugzellenstrukturen, Fahrwerke usw.) vor.Avionikund Innenräume) und die Hauptanwendungsfälle in Passagier- und Frachtflotten, von Narrowbody-Arbeitspferden bis hin zu Großraumflugzeugen und Regionalflugzeugen. Es stellt regulatorische Meilensteine, Flottenstilllegungs- und -abbautrends sowie aktuelle Beschaffungs- und Shop-Visit-Programme in der Praxis dar und zeigt die Veränderungen auf, die die nächste Welle der USM-Penetration einleiten. Zusammengenommen erklären diese Threads den jüngsten Aufschwung bei der USM-Akzeptanz und was die nächste Wachstumsphase des Marktes vorantreiben wird.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

Nach Region |

Nach Anbieter · OEM · Aftermarket |

|

Nach Flugzeugtyp · Narrowbody-Jet · Großraumjet · Turboprop · Regionaljet |

|

|

VonProdukt · Motor · Komponente · Flugzeugzelle · Andere |

|

|

Von Vertriebskanal · Direktvertrieb (B2B) · Vermittelte Verkäufe · Online-E-Marktplätze und -Plattformen |

|

|

VonEndbenutzer · Kommerzielle Fluggesellschaften · Frachtfluggesellschaften · Militärische Luftfahrt |

|

|

Nach Region · Nordamerika (nach Anbieter, Flugzeugtyp, Produkt, Vertriebskanal und Endbenutzer) o USA (nach Anbieter) o Kanada (nach Anbieter) · Europa (nach Anbieter, Flugzeugtyp, Produkt, Vertriebskanal und Endbenutzer) o Großbritannien (nach Anbieter) o Deutschland (nach Anbieter) o Frankreich (nach Anbieter) o Russland (nach Anbieter) o Restliches Europa (nach Anbieter) · Asien-Pazifik (nach Anbieter, Flugzeugtyp, Produkt, Vertriebskanal und Endbenutzer) o China (nach Anbieter) o Japan (nach Anbieter) o Indien (nach Anbieter) o Rest des asiatisch-pazifischen Raums (nach Anbieter) · Rest der Welt (nach Anbieter, Flugzeugtyp, Produkt, Vertriebskanal und Endbenutzer) o Naher Osten und Afrika (nach Anbieter) o Lateinamerika (nach Anbieter) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 8,55 Milliarden US-Dollar und soll bis 2034 12,93 Milliarden US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,7 %.

Das Aftermarket-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das Narrowbody-Jet-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt und JENOPTIK AG gehören zu den führenden Akteuren auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 287

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf