Marktgröße, Anteil und Branchenanalyse für vernetzte Fernseher, nach Technologie (LED, OLED, QLED und andere), nach Bildschirmgröße (unter 30 Zoll, 30–50 Zoll, 50–70 Zoll und über 70 Zoll), nach Betriebssystem (Android TV, Tizen OS, Web OS und andere), nach Endbenutzer (Haushalt, Hotels, Büros und andere), nach Vertriebskanal (Fachgeschäfte, Markengeschäfte, Online-Kanäle usw.). Andere) und regionale Prognose, 2026-2034

(Angebot gültig bis zum 15th Jul 2026)

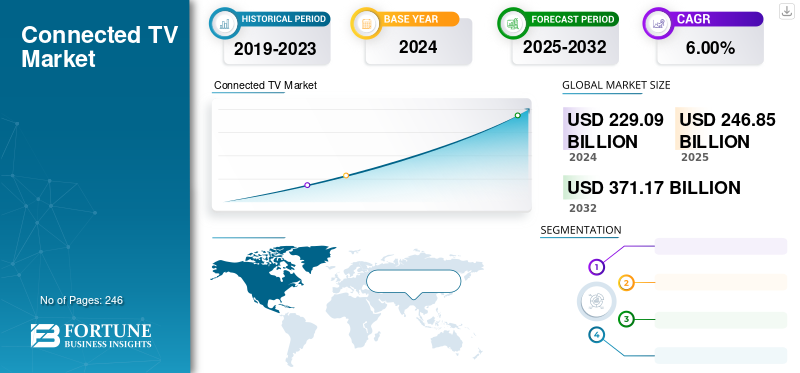

Größe des Connected-TV-Marktes

Die globale Marktgröße für vernetztes Fernsehen wurde im Jahr 2025 auf 246,85 Milliarden US-Dollar geschätzt und soll von 264,61 Milliarden US-Dollar im Jahr 2026 auf 414,57 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,77 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Connected-TV-Markt und hatte im Jahr 2025 einen Marktanteil von 39,53 %.

Der Connected-TV-Markt hat sich zu einem zentralen Bestandteil des globalen digitalen Medienökosystems entwickelt und verändert die Art und Weise, wie Inhalte verbreitet, monetarisiert und konsumiert werden. Vernetzte Fernseher integrieren die Internetkonnektivität direkt in die Fernsehhardware und ermöglichen so Streaming-Dienste, Anwendungsökosysteme, Werbeplattformen und interaktive Medienerlebnisse. Da die Breitbandverbreitung zunimmt und Streaming-Dienste immer beliebter werden, ersetzen vernetzte Fernseher schnell die herkömmlichen Fernsehumgebungen.

Der Markt für vernetztes Fernsehen wächst weiter, da die Haushalte der digitalen Unterhaltung auf Abruf immer mehr Vorrang einräumen. Die Einführung von Smart-TV, sinkende Hardwarepreise und die weitverbreitete Verfügbarkeit von Streaming-Plattformen beschleunigen den Übergang vom linearen Rundfunk zum über das Internet bereitgestellten Video. Medienunternehmen und Technologieanbieter investieren stark in Plattformentwicklung, Content-Aggregation und Werbetechnologien, die vernetzte Fernsehschnittstellen nutzen.

Aus ökosystemarer Sicht agiert die Connected-TV-Branche an der Schnittstelle zwischen der Herstellung von Unterhaltungselektronik, der Verbreitung digitaler Medien, der Werbetechnologie und der Cloud-basierten Infrastruktur für die Bereitstellung von Inhalten. Fernsehhersteller konkurrieren nicht nur um die Qualität und Preisgestaltung der Anzeige, sondern auch um Betriebssysteme, Anwendungsökosysteme und datengesteuerte Werbemöglichkeiten. Diese Konvergenz hat die strategische Bedeutung vernetzter Fernseher innerhalb der breiteren digitalen Werbewirtschaft erhöht.

Mehrere strukturelle Kräfte stützen das Wachstum des Marktes für vernetztes Fernsehen. Die weltweite Breitbandverfügbarkeit und die Einführung von Hochgeschwindigkeits-Glasfaser- und 5G-Netzwerken haben die Streaming-Zuverlässigkeit und Videoqualität verbessert. Gleichzeitig haben abonnementbasierte und werbefinanzierte Streaming-Plattformen die Verfügbarkeit von Inhalten erweitert und vernetzte Fernseher zum primären Einstiegspunkt für Premium-Videokonsum gemacht. Werbetreibende betrachten vernetzte TV-Plattformen zunehmend als messbare und zielgerichtete Alternative zur herkömmlichen Fernsehwerbung.

Vernetzte Fernseher bieten die Vorteile von On-Demand-Online-Streaming, personalisierten Inhaltsempfehlungen und der Möglichkeit, Inhalte auf mehreren Geräten zu streamen. Solche Produkte bieten im Vergleich zu herkömmlichen Kabelfernsehgeräten und Abonnementgebühren kostengünstige Fernsehoptionen. Technologische Fortschritte bei Modellen mit verbesserter Bildschirmauflösung, Grafik, Sprachsteuerungsfunktionen und anderen KI-basierten Funktionen ermutigen technisch versierte Verbraucher zum Kauf solcher Produkte und treiben das globale Wachstum des CTV-Marktes voran. Im Januar 2025 stellte Samsung Electronics Co., Ltd. sein Flaggschiff Neo QLED 8K QN990F vor, ein Upgrade seiner Lifestyle-Fernseher und der ZukunftAnzeigeTechnologien, auf der CES 2025 First Look-Veranstaltung.

Zu den wichtigsten auf dem Weltmarkt tätigen Unternehmen gehören Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. und Sony Group Corporation. Diese Akteure konzentrieren sich auf die Durchführung von F&E-Aktivitäten im Zusammenhang mit Produktdesigns, um verbesserte technologiebasierte Produkte auf den Markt zu bringen. Darüber hinaus gehen sie Partnerschaften mit aufstrebenden KI-Technologieunternehmen ein, um innovative Produkte zu entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Connected-TV-Markt

- Marktgröße 2025: 246,85 Milliarden US-Dollar

- Marktgröße 2026: 264,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 414,57 Milliarden US-Dollar

- CAGR: 5,77 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Connected-TV-Markt mit einem Anteil von 39,53 % im Jahr 2025.

- Das LED-Segment hatte im Jahr 2026 mit 51,90 % den größten Marktanteil.

- Das Segment 30–50 Zoll hatte im Jahr 2026 mit 56,60 % den größten Marktanteil.

Nordamerika

Nordamerika war im Jahr 2025 der zweitgrößte regionale Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 39,53 % im Wert von 97,57 Milliarden US-Dollar.

Europa

Europa war im Jahr 2025 der drittgrößte regionale Markt.

UNS.

Der Markt soll bis 2026 ein Volumen von 53,50 Milliarden US-Dollar erreichen.

Japan

Starkes Wachstum des Connected-TV-Marktes, angetrieben durch fortschrittliche Innovationen in der Unterhaltungselektronik und eine hohe Haushaltskonnektivität.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Steigende Akzeptanz von Streaming-Geräten und OTT-Plattformen zur Steigerung der Produktnachfrage

Die zunehmende Akzeptanz von Geräten zur Bereitstellung von Streaming-Inhalten und OTT-Plattformen ermutigt Verbraucher dazu, ihre vorhandenen herkömmlichen Fernseher durch vernetzte Fernseher zu ersetzen, was das Wachstum des globalen Marktes für vernetzte Fernseher vorantreibt. Nach Angaben des Press Information Bureau (PIB) der indischen Regierung bedienen OTT-Streaming-Plattformen im Jahr 2024 rund 600 Millionen Nutzer in Indien. Indiens Medien- und Unterhaltungssektor (M&E) wird voraussichtlich von 28,19 Milliarden US-Dollar im Jahr 2024 auf 33,83 Milliarden US-Dollar im Jahr 2027 wachsen. Darüber hinaus verlagert sich die Präferenz der Verbraucher hin zum Kauf von IoT-basierten Geräten, die den Verbrauchern personalisierte Inhaltserlebnisse bietenSmartphones, Tablets, Laptops und Fernseher begünstigen das Produktumsatzwachstum in vielen Ländern. Darüber hinaus begünstigen auch die steigenden Werbeausgaben von Marken zur Ausweitung der Connected-TV-Werbung und zur Erreichung gezielter Zielgruppen das Marktwachstum.

Der Markt für vernetztes Fernsehen wächst rasant, da sich der Konsum digitaler Medien vom traditionellen Rundfunkfernsehen hin zu internetbasierten Streaming-Plattformen verlagert. Die Breitbanddurchdringung, die Einführung von Smart-TV und die Verbreitung von abonnement- und werbefinanzierten Streaming-Diensten sind wichtige strukturelle Kräfte, die das Wachstum des Connected-TV-Marktes vorantreiben. Einer der bedeutendsten Treiber ist die rasante Expansion von Streaming-Ökosystemen. Globale Streaming-Plattformen investieren weiterhin stark in exklusive Inhalte, lokalisierte Programme und Abonnementmodelle, die Haushalte dazu ermutigen, vernetzte Fernsehgeräte zu nutzen. Dieser Wandel hat vernetzte Fernseher zum wichtigsten Tor für erstklassige digitale Unterhaltung gemacht.

Ein weiterer wichtiger Wachstumskatalysator ist die zunehmende Integration von Werbetechnologie in Connected-TV-Plattformen. Werbetreibende verlagern ihre Budgets hin zu programmatischen und datengesteuerten Werbeformaten, die über vernetzte Fernseher verfügbar sind. Diese Plattformen ermöglichen gezielte Werbung und Leistungsmessungsmöglichkeiten, die herkömmliches Rundfunkfernsehen nicht bieten kann. Infolgedessen werden Werbeeinnahmen für vernetztes Fernsehen zu einem entscheidenden Bestandteil der breiteren Expansion des Marktes für vernetztes Fernsehen.

Marktbeschränkungen

Bedenken hinsichtlich der Datensicherheit bremsen das Marktwachstum

Kleinere etablierte CTV-Plattformen bieten möglicherweise Dienste mit einem schwächeren Datenschutz an, was zu Datendiebstahlproblemen führen könnte. Zunehmende Bedenken hinsichtlich der Datensicherheit bei der Nutzung solcher Plattformen verringern die Notwendigkeit der Installation von Smart-TVs und bremsen dadurch das globale Marktwachstum. Darüber hinaus beeinträchtigt die zunehmende Häufigkeit von Gerätediebstahl durch Anzeigenbetrugsprogramme und andere illegale Aktivitäten die Produktnachfrage in vielen Ländern.

Trotz der starken Akzeptanzdynamik ist der Connected-TV-Markt mit mehreren strukturellen Einschränkungen konfrontiert, die das Tempo der Marktexpansion beeinflussen können. Eines der Haupthindernisse ist die Plattformfragmentierung innerhalb des Ökosystems des vernetzten Fernsehens. Zahlreiche Betriebssysteme, Anwendungsumgebungen und Gerätehersteller konkurrieren um die Plattformdominanz, was zu Herausforderungen bei der Interoperabilität für Entwickler, Werbetreibende und Content-Distributoren führt.

Die Komplexität der Inhaltslizenzierung stellt auch betriebliche Hindernisse dar. Streaming-Dienste unterliegen häufig regionalen Lizenzvereinbarungen, die die Verfügbarkeit bestimmter Inhalte auf geografischen Märkten einschränken können. Diese Einschränkungen verringern die Einheitlichkeit der Plattform und können die Verbraucherakzeptanz in Regionen beeinträchtigen, in denen Premium-Inhaltsbibliotheken eingeschränkt sind.

Datenschutz und Datenregulierung stellen eine weitere wichtige Einschränkung dar. Vernetzte Fernseher generieren erhebliche Benutzerdaten in Bezug auf Sehverhalten, Inhaltspräferenzen und Werbeinteraktionen. Regierungen und Regulierungsbehörden prüfen zunehmend die Datenerfassungspraktiken im Zusammenhang mit vernetzten Geräten. Die Einhaltung sich entwickelnder Datenschutzbestimmungen kann die Betriebskosten für Plattformanbieter und Werbetreibende erhöhen, die in der Connected-TV-Branche tätig sind.

Die Hardware-Preissensibilität in Schwellenländern wirkt sich auch auf das Wachstum des Connected-TV-Marktes aus. Während die Gerätepreise erheblich gesunken sind, bleiben Smart-TVs in mehreren Entwicklungsländern eine relativ teure Anschaffung. Verbraucher in diesen Regionen verlassen sich möglicherweise weiterhin auf herkömmliche Fernseher in Kombination mit externen Streaming-Geräten.

Marktchancen

Steigende Nachfrage nach Smart-Housing-Einrichtungen zur Steigerung der Produktinstallationsrate

Die steigende Nachfrage nach intelligenten Wohneinrichtungen erhöht die Nachfrage der Verbraucher nach der Installation von Smart-TVs und Zubehör und schafft neue Marktwachstumschancen. Darüber hinaus treibt die wachsende Zahl von Einpersonenhaushalten, die sich in ihren Wohnräumen für kompakte Connected-TV-Geräte (CTV) entscheiden, den Produktabsatz in vielen Ländern an. Darüber hinaus trägt die sich entwickelnde Produktaustauschrate der Verbraucher durch die Installation der neuesten technologiebasierten Produkte positiv zur Marktexpansion bei.

Es wird erwartet, dass mehrere neue Möglichkeiten die nächste Phase der Expansion des Connected-TV-Marktes prägen werden. Eine der größten Chancen liegt im anhaltenden Wachstum der vernetzten Fernsehwerbung. Da das Publikum traditioneller Rundfunkanstalten zurückgeht, verlagern Werbetreibende ihre Budgets auf vernetzte TV-Plattformen, die eine präzise Zielgruppenausrichtung und messbare Kampagnenleistung bieten.

Die Expansion der Schwellenländer stellt eine weitere große Wachstumschance dar. Viele Regionen im asiatisch-pazifischen Raum, in Lateinamerika und Teilen Afrikas erleben rasante Verbesserungen der Breitbandinfrastruktur und der Smartphone-gesteuerten digitalen Ökosysteme. Da die Haushaltseinkommen steigen und sich die Internetverbreitung verbessert, wird erwartet, dass die Nachfrage nach vernetzten Fernsehgeräten ansteigt.

Auch die Integration zwischen vernetzten Fernsehern und breiteren Smart-Home-Ökosystemen stellt für Branchenteilnehmer eine neue Chance dar. Fernseher fungieren zunehmend als zentrale digitale Knotenpunkte, die Sprachassistenten, Hausautomationssysteme und Multimedia-Plattformen integrieren. Diese Konvergenz erweitert die Rolle vernetzter Fernseher über die Unterhaltung hinaus auf breitere Ökosysteme der Haushaltstechnologie.

Auch Cloud-basierte Gaming- und interaktive Unterhaltungsplattformen eröffnen neue Wege für das Wachstum des Connected-TV-Marktes. Fortschrittliche Verarbeitungsfunktionen und Hochgeschwindigkeits-Internetkonnektivität ermöglichen es Fernsehern, Cloud-Gaming-Umgebungen zu unterstützen, die beeindruckende Spielerlebnisse ohne dedizierte Konsolen bieten.

Markttrends

Immer mehr Gamer bevorzugen Fernseher, die mit den neuesten Gaming-Plattformen kompatibel sind, um das Marktwachstum anzukurbeln

Videospieler suchen nach vernetzten Fernsehern, die mit Gaming-Plattformen kompatibel sind, darunter Google Stadia, Xbox Cloud Gaming, NVIDIA GeForce und andere. Benutzer können ihre Konsolen problemlos mit Smart-TVs verbinden und nahtlos Videospiele spielen. Die zunehmende Zahl von Videospielern, die sich für mit Gaming-Plattformen kompatible Fernseher entscheiden, treibt das globale Marktwachstum voran. Darüber hinaus schaffen die konsequenten Bemühungen der Hersteller, Fernseher mit integrierten Gaming-GPUs und NVIDIA G-Sync- und AMD FreeSync-Technologiesystemen zu entwickeln, neue Wachstumsaussichten für die Branche.

Der Markt für vernetztes Fernsehen unterliegt einem rasanten Wandel, da technologische Innovationen die Verbreitung von Inhalten, Werbemodelle und das Sehverhalten der Verbraucher verändern. Einer der wichtigsten Trends auf dem Markt für vernetztes Fernsehen ist die rasante Ausweitung werbefinanzierter Streaming-Dienste. Medienunternehmen bieten zunehmend werbefinanzierte Abonnementstufen an, um kostenbewusste Verbraucher anzulocken und gleichzeitig Werbeeinnahmen zu generieren.

Programmatische Werbung ist zu einem weiteren bestimmenden Branchentrend geworden. Vernetzte Fernsehplattformen ermöglichen es Werbetreibenden, Zielgruppen auf der Grundlage von Sehgewohnheiten, demografischen Merkmalen und Verhaltenserkenntnissen anzusprechen. Diese Funktion verbessert die Kampagnenmessung und Werbeeffizienz im Vergleich zur herkömmlichen Fernsehausstrahlung. Folglich wird Connected-TV-Werbung zu einem immer wichtigeren Segment des globalen digitalen Werbeökosystems.

Betriebssystem-Ökosysteme werden auch zu zentralen Wettbewerbsfeldern innerhalb der Connected-TV-Branche. Technologieunternehmen investieren stark in proprietäre Fernsehbetriebssysteme, die die Anwendungsverteilung, Werbedaten und die Benutzerinteraktion steuern sollen. Diese Ökosysteme ermöglichen es Plattformanbietern, über den Hardware-Verkauf hinaus einen größeren Anteil des Connected-TV-Marktwerts zu erobern. Content-Aggregationsplattformen gewinnen zunehmend an Bedeutung, da Verbraucher bei der Navigation durch mehrere Streaming-Dienste immer komplexer werden. Aggregierte Schnittstellen vereinfachen die Inhaltserkennung, indem sie mehrere Anwendungen und Abonnementdienste in einheitliche Benutzererlebnisse integrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Hohe Kosten für vernetzte Fernseher im Vergleich zu herkömmlichen Modellen stellen eine Herausforderung für die Marktexpansion dar

Die hohen Kosten für vernetzte Fernseher mit erweiterten Funktionen im Vergleich zu herkömmlichen Modellen stellen die Hauptakteure beim Aufbau von Produktumsätzen in dieser Produktkategorie vor Herausforderungen. Hinzu kommen die hohen ReparaturkostenSmart-TVsund die Notwendigkeit für Verbraucher, in OTT-Plattform-Abonnementdienstpakete zu investieren, wirken sich negativ auf die Produktnachfrage bei Verbrauchergruppen mit mittlerem Einkommen aus.

Segmentierungsanalyse

Durch Technologie

Kosteneffizienz und breitere Verbreitung von LED-Fernsehern führten zur Dominanz des LED-Segments

Nach Technologie ist der Markt in LED, OLED, QLED und andere unterteilt.

LED

Das LED-Segment wies im Jahr 2026 einen führenden globalen Marktanteil von 51,90 % auf. Die Dominanz des LED-Segments wird auf die Kosteneffizienz und die breitere preissensible Verbraucherbasis von LED-Fernsehern in vielen Ländern zurückgeführt. Darüber hinaus führt die große Verfügbarkeit von LED-Fernsehern in unterschiedlichen Bildschirmgrößen im Vergleich zu Modellen mit vergleichbarer Technologie zu erheblichen Umsätzen in diesem Segment.

Die Leuchtdioden-Technologie (LED) bleibt die dominierende Display-Architektur im Connected-TV-Markt. Seine breite Akzeptanz spiegelt ein Gleichgewicht zwischen Kosteneffizienz, Anzeigeleistung und Skalierbarkeit der Fertigung wider. Die meisten weltweit verkauften vernetzten Fernseher nutzen LED-hintergrundbeleuchtete Flüssigkristallanzeigen, was diese Technologie für die Gesamtgröße des Marktes für vernetzte Fernseher von zentraler Bedeutung macht.

Hersteller bevorzugen LED-Displays, weil sie eine hohe Helligkeit und eine akzeptable Energieeffizienz bieten und gleichzeitig für den Massenmarkt erschwinglich bleiben. Diese Kombination ermöglicht es Fernsehanbietern, vernetzte Funktionen zu wettbewerbsfähigen Preisen sowohl in entwickelten als auch in aufstrebenden Märkten anzubieten. Folglich machen LED-basierte vernetzte Fernseher den größten Teil der weltweiten Stückzahlen aus.

Ein weiterer wichtiger Faktor, der die Einführung der LED-Technologie unterstützt, ist der Reifegrad der globalen Lieferketten. Komponentenfertigung, Plattenfertigung und Montagebetriebe sind in den Produktionszentren im asiatisch-pazifischen Raum gut etabliert. Diese Stabilität der Lieferkette ermöglicht es Herstellern, die Produktion schnell zu skalieren und gleichzeitig relativ niedrige Gerätepreise aufrechtzuerhalten.

QLED

Die Quantum Dot Light Emitting Diode (QLED)-Technologie stellt eine weitere Premium-Anzeigeoption im Connected-TV-Markt dar. QLED-Displays verbessern die herkömmliche LED-Technologie durch den Einsatz von Quantenpunktmaterialien, die die Farbgenauigkeit und Helligkeitsleistung verbessern.

Fernsehhersteller bewerben QLED-Displays als leistungsstarke Alternativen zur OLED-Technologie, insbesondere in hell beleuchteten Umgebungen, in denen höhere Helligkeitsstufen ein hervorragendes Seherlebnis bieten. Besonders beliebt ist diese Technologie bei großen Bildschirmformaten, bei denen Helligkeit und Farbbrillanz die Bildqualität maßgeblich beeinflussen.

QLED-Displays werden häufig von großen Marken der Unterhaltungselektronik eingesetzt, die Premium-Produktlinien differenzieren möchten. Diese Displays unterstützen erweiterte Funktionen wie ein verbessertes Farbvolumen, eine Bildgebung mit hohem Dynamikumfang und eine längere Display-Lebensdauer. Diese Eigenschaften machen QLED-Fernseher attraktiv für Verbraucher, die erstklassige Seherlebnisse ohne die mit der OLED-Technologie verbundenen Kosten suchen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das andere Segment, das verschiedene Technologiemodelle wie Micro-LEDs, Mini-LEDs und Dual-Cell-Modelle umfasst, wird im Prognosezeitraum 2025–2032 voraussichtlich mit 13,02 % am schnellsten wachsen. Das schnellste Wachstum des Segments ist auf die steigende Nachfrage nach innovativer LED-Technologie, fortschrittlichen Hintergrundbeleuchtungssystemen und Modellen auf Basis der faltbaren Bildschirmtechnologie im Gastgewerbe und in offiziellen Einrichtungen weltweit zurückzuführen. Darüber hinaus begünstigen die kontinuierlichen Fortschritte bei der Entwicklung von Mini-LED-Bildschirmmodellen das Umsatzwachstum des Segments.

Nach Bildschirmgröße

Die hohe Vorliebe der Haushalte für kompakte Fernseher führte zur Dominanz des 30- bis 50-Zoll-Segments

Nach Bildschirmgröße ist der Markt in Bildschirmgrößen unter 30 Zoll, 30–50 Zoll, 50–70 Zoll und über 70 Zoll unterteilt.

Unter 30 Zoll

Vernetzte Fernseher mit Bildschirmgrößen unter 30 Zoll nehmen ein relativ kleines Segment im Markt für vernetzte Fernseher ein. Diese Geräte werden typischerweise in sekundären Betrachtungsumgebungen wie Schlafzimmern, Schlafsälen, Küchen oder kleinen Wohnungen verwendet. Das Wachstum mobiler Geräte und Tablets hat in vielen Märkten zu einem Rückgang der Nachfrage nach sehr kleinen Fernsehgeräten geführt. Verbraucher bevorzugen zunehmend größere Bildschirme für immersive Streaming-Erlebnisse. Daher trägt dieses Segment nur einen bescheidenen Anteil zur globalen Marktgröße für vernetztes Fernsehen bei.

Kompakte vernetzte Fernseher bleiben jedoch in Umgebungen mit begrenztem Platzangebot und in Schwellenländern relevant, in denen die Erschwinglichkeit nach wie vor ein entscheidender Kauffaktor ist.

30–50 Zoll

Das 30- bis 50-Zoll-Segment wies im Jahr 2026 einen weltweit führenden Marktanteil von 56,60 % auf. Haushalte mit kompaktem TV-Platzbedarf bevorzugen vor allem Fernseher mit einer Größe von 30 bis 50 Zoll. Die Dominanz des Segments wird auf die hohe Nachfrage der Haushalte nach Fernsehgeräten mit einer Größe von 30 bis 50 Zoll zurückgeführt. Darüber hinaus treibt der zunehmende Zugang der Verbraucher zu 30- bis 50-Zoll-Fernsehmodellen mit 4K-Ultra-HD-Inhaltsverfügbarkeit das Umsatzwachstum des Segments voran.

Fernseher im 30- bis 50-Zoll-Bereich stellen ein wichtiges Segment des Connected-TV-Marktes dar. Diese Geräte bieten ein optimales Gleichgewicht zwischen Bildschirmgröße, Preis und Wohnzimmerkompatibilität. Viele Haushalte halten diese Serie für geeignet für Standard-Entertainment-Einrichtungen in Privathaushalten. Hersteller positionieren Fernseher dieser Kategorie häufig als Mainstream-Verbrauchergeräte. Diese Modelle umfassen häufig wichtige vernetzte Funktionen wie Streaming-Anwendungen, Sprachassistenten und drahtlose Konnektivität.

Da diese Größenklasse eine breite Erschwinglichkeit und praktische Betrachtungsdimensionen bietet, trägt sie erheblich zum Marktanteil von Connected TV sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften bei.

50–70 Zoll

Das 50- bis 70-Zoll-Segment hat sich zu einer der am schnellsten wachsenden Kategorien im Connected-TV-Markt entwickelt. Verbesserungen in der Display-Herstellung und sinkende Panelkosten haben große Fernseher für den Mainstream-Verbraucher zunehmend zugänglich gemacht.

Verbraucher, die immersive Home-Entertainment-Erlebnisse suchen, bevorzugen zunehmend größere Bildschirme, die eine Kinoqualität bieten. Streaming-Dienste, die hochauflösende und ultrahochauflösende Videoinhalte bereitstellen, verstärken die Nachfrage nach größeren Fernsehgeräten zusätzlich. Damit trägt dieses Segment maßgeblich zum Wachstum des Connected-TV-Marktes bei, insbesondere in Regionen mit hoher Haushaltskaufkraft.

Über 70 Zoll

Das Segment über 70 Zoll wird voraussichtlich von 2025 bis 2032 mit 10,63 % am schnellsten wachsen. Das stärkste Wachstum ist auf die zunehmende Präferenz der Verbraucher für immersive Heimkinoerlebnisse zurückzuführen, die die Installation von Fernsehgeräten erforderlich machen, die mit High-End-Technologien wie 4K/8K-Auflösung ausgestattet sind. OLEDund MicroLED-Displays mit mehr als 70 Zoll. Darüber hinaus beschleunigen die steigenden Trends bei der Renovierung von Luxusimmobilien die Nachfrage nach Fernsehgeräten mit Bildschirmgrößen über 70 Zoll in Haushalten weltweit.

Fernseher über 70 Zoll stellen ein Premiumsegment des Connected-TV-Marktes dar. Diese Geräte werden häufig in High-End-Heimkinos, luxuriösen Gastgewerbeumgebungen und Unternehmensdisplays eingesetzt. Obwohl die Akzeptanzvolumina immer noch geringer sind als in den mittleren Kategorien, generiert das Segment hohe Umsätze pro Einheit. In diesen großformatigen Fernsehern sind häufig hochwertige Displaytechnologien wie OLED und QLED integriert.

Da die Produktionskosten sinken und sich die Verbraucherpräferenzen hin zu größeren Bildschirmen verlagern, wird erwartet, dass dieses Segment eine immer wichtigere Rolle bei der Expansion des Connected-TV-Marktes spielen wird.

Nach Betriebssystem

Eine breitere Verbraucherbasis von Android-basierten TV-Nutzern führte dazu, dass das Android-TV-Segment einen führenden Marktanteil hielt

Basierend auf dem Betriebssystem ist der Markt in Android TV, Tizen OS, Web OS und andere unterteilt.

Android-TV

Das Android-TV-Segment wies im Jahr 2026 einen weltweit führenden Marktanteil von 47,02 % auf. Android-basierte Fernsehmodelle bieten ein breiteres Spektrum an Anwendungen, die auf größeren Bildschirmen abgerufen werden können. Die wachsende Internetkonnektivität und die hohe Verbrauchernachfrage nach Online-Streaming-Diensten wie Netflix, YouTube und anderen sowie Fitnessanwendungen generieren in diesem Segment erhebliche Produktumsätze. Darüber hinaus ermutigen die flüssigere Leistung, die benutzerfreundliche Oberfläche und die regelmäßigen Software-Updates von Android-Systemen Verbraucher zum Kauf von Android-basierten Produkten und tragen positiv zum Wachstum des Segments bei.

Android TV ist aufgrund seines offenen Ökosystems, der umfangreichen Anwendungsunterstützung und der starken Entwickler-Community eines der am weitesten verbreiteten Betriebssysteme auf dem Connected-TV-Markt. Die von Google entwickelte Plattform ermöglicht Fernsehherstellern die Integration einer breiten Palette von Streaming-Anwendungen, digitalen Diensten und Smart-Home-Integrationen in vernetzte Fernseher.

Ein großer Vorteil von Android TV liegt in der Kompatibilität mit dem Google Play-Anwendungsmarktplatz. Dieses Ökosystem ermöglicht Verbrauchern den Zugriff auf Tausende von Streaming-Anwendungen, Gaming-Plattformen und Produktivitätstools über eine einheitliche Schnittstelle. Für Hersteller reduziert die Plattform die Softwareentwicklungskosten und bietet gleichzeitig eine robuste Anwendungsumgebung. Android TV unterstützt auch die Integration mit Sprachassistenten und Smart-Home-Geräten und stärkt so seine Rolle in größeren vernetzten Haushaltsökosystemen. Sprachbasierte Suche, Inhaltsempfehlungen und personalisierte Benutzerprofile verbessern das Seherlebnis der Verbraucher und steigern die Interaktion mit Streaming-Diensten.

Aus strategischer Sicht ermöglicht die Plattform Fernsehherstellern, Produktentwicklungszyklen zu beschleunigen, indem sie die Software-Infrastruktur von Google nutzen. Dies hat Android TV besonders attraktiv für mittelständische Fernsehmarken gemacht, die mit größeren Unternehmen der Unterhaltungselektronik konkurrieren möchten.

Tizen-Betriebssystem

Tizen OS ist ein proprietäres Betriebssystem, das häufig in vernetzten Premium-Fernsehern großer Unterhaltungselektronikunternehmen zum Einsatz kommt. Die Plattform ist darauf ausgelegt, eine optimierte Benutzeroberfläche, schnelle Navigation und eine starke Integration mit gerätespezifischen Hardwarefunktionen zu bieten.

Tizen-basierte vernetzte Fernseher legen Wert auf Leistungsoptimierung und nahtlose Integration mit vom Hersteller entwickelten Anwendungen und Diensten. Dieser Ansatz ermöglicht es Hardware-Anbietern, eine strengere Kontrolle über Benutzererfahrung, Software-Updates und Plattform-Monetarisierungsstrategien zu behalten.

Ein besonderes Merkmal von Tizen OS ist die Betonung der integrierten Ökosystemkonnektivität. Fernseher, die diese Plattform nutzen, lassen sich häufig nahtlos in andere Unterhaltungselektronikprodukte integrieren, darunter Smartphones, intelligente Geräte und tragbare Geräte. Diese geräteübergreifende Konnektivität erhöht den Benutzerkomfort und stärkt die Markentreue. Das Betriebssystem unterstützt auch ein wachsendes Ökosystem von Streaming-Anwendungen und Content-Plattformen. Große Video-Streaming-Anbieter legen Wert auf Kompatibilität mit Tizen-Geräten, da sie weltweit über eine beträchtliche Anzahl an vernetzten Fernsehgeräten verfügen.

Im Wettbewerbsumfeld des Connected-TV-Marktes bieten proprietäre Betriebssysteme wie Tizen Herstellern die Möglichkeit, zusätzliche Einnahmequellen aus Werbepartnerschaften, Inhaltsverteilung und Datenanalysen zu erschließen. Diese Fähigkeiten tragen zur strategischen Bedeutung der Plattform innerhalb der breiteren Connected-TV-Branche bei.

Web-Betriebssystem

Web OS ist ein weiteres proprietäres Betriebssystem, das im Connected-TV-Markt weit verbreitet ist. Die Plattform wurde mit einem starken Fokus auf die Einfachheit der Benutzeroberfläche entwickelt und bietet intuitive Navigation, schnellen Anwendungswechsel und visuell organisierte Inhaltsoberflächen. Eines der charakteristischen Merkmale von Web OS ist die Betonung einer benutzerfreundlichen Interaktion. Die Plattform umfasst Funktionen wie kartenbasierte Menüs, anpassbare Startbildschirme und vereinfachte Tools zur Inhaltserkennung. Diese Funktionen verringern die Komplexität für Verbraucher und verbessern gleichzeitig die allgemeine Benutzerfreundlichkeit der Plattform.

Streaming-Plattformen und Inhaltsanbieter legen aufgrund der weltweit starken installierten Basis an vernetzten Fernsehgeräten häufig Wert auf die Web-OS-Kompatibilität. Dadurch wird sichergestellt, dass Verbraucher, die Web-OS-Geräte verwenden, auf ein umfassendes Angebot an Video-Streaming-Diensten, Spieleanwendungen und digitalen Medienplattformen zugreifen können. Ein weiterer strategischer Vorteil liegt in der Integration des Betriebssystems mit auf künstlicher Intelligenz basierenden Empfehlungsmaschinen. Diese Systeme analysieren die Betrachtungsmuster der Benutzer, um personalisierte Inhaltsvorschläge zu liefern, das Engagement zu verbessern und die Plattformnutzung zu erhöhen.

Im Connected-TV-Markt trägt Web OS erheblich zum Plattformwettbewerb zwischen Betriebssystemanbietern bei. Sein Fokus auf Einfachheit, Leistung und Zugänglichkeit von Inhalten unterstützt die starke Akzeptanz in allen Premium-Produktlinien der Unterhaltungselektronik.

Das andere Segment, das die Analyse verschiedener Betriebssystemsegmente abdeckt, darunter Amazon Fire TV, Roku OS, HarmonyOS und Linux, soll im Prognosezeitraum 2025–2032 mit der schnellsten CAGR von 6,08 % wachsen. Das schnellste Wachstum des Segments ist auf das stetige Wachstum anderer betriebssystembasierter Fernsehhersteller mit Einzelhandelsökosystemen und Content-Partnern weltweit zurückzuführen.

Vom Endbenutzer

Hohe Smart-TV-Penetration führte zur Dominanz des Haushaltssegments

Basierend auf dem Endbenutzer wird der Markt in Haushalte, Hotels, Büros und andere unterteilt.

Haushalt

Das Haushaltssegment wies im Jahr 2026 einen führenden globalen Marktanteil von 84,88 % auf. Im Prognosezeitraum 2025–2032 wird das Segment voraussichtlich mit 6,26 % am schnellsten wachsen. Vernetzte Fernsehgeräte sind ein wesentlicher Bestandteil der Heimsysteme. Der führende globale Marktanteil des Segments ist auf die zunehmende Akzeptanz intelligenter Fernsehgeräte in Haushalten weltweit zurückzuführen. Darüber hinaus begünstigt die wachsende Nachfrage nach Wohnungen, Eigentumswohnungen und anderen Wohnformen, die den Einbau von Smart-TV-Geräten erfordern, das Segmentwachstum.

Haushaltskunden stellen das dominierende Endverbrauchersegment im Connected-TV-Markt dar. Da Streaming-Dienste herkömmliche Kabel- und Satellitenfernsehabonnements ersetzen, hat die Akzeptanz in Privathaushalten rapide zugenommen. Vernetzte Fernseher sind in vielen Haushalten zum primären Gerät für den digitalen Videokonsum geworden.

Mehrere Faktoren fördern die Akzeptanz in Haushalten. Die zunehmende Breitbanddurchdringung, sinkende Preise für Fernsehhardware und die weit verbreitete Verfügbarkeit von Streaming-Plattformen haben vernetzte Fernseher für eine große Verbraucherbasis zugänglich gemacht. Verbraucher bevorzugen zunehmend On-Demand-Seherlebnisse, personalisierte Empfehlungen und den plattformübergreifenden Zugriff auf Inhalte, die vernetzte Fernseher bieten.

Privatanwender verlassen sich in der Regel auf vernetzte Fernseher für Streaming-Videodienste, Spieleplattformen, digitale Medienbibliotheken und Smart-Home-Integrationen. Sprachassistenten und integrierte Anwendungsökosysteme verbessern das Wertversprechen für Privatkunden zusätzlich. Auch die Präferenzen für die Bildschirmgröße in diesem Segment haben sich weiterentwickelt. Größere Displays werden immer beliebter, da Verbraucher nach immersiven Unterhaltungserlebnissen suchen. Dieser Wandel beeinflusst das Wachstum des Connected-TV-Marktes, indem er Austauschzyklen bei Haushalten fördert, die von älteren Fernsehmodellen aufrüsten.

Hotels

Hotels stellen ein wichtiges kommerzielles Segment im Connected-TV-Markt dar. Hotelanbieter setzen zunehmend vernetzte Fernseher ein, um das Unterhaltungserlebnis ihrer Gäste zu verbessern und ihre Serviceangebote zu differenzieren. Mit vernetzten Fernsehern können Hotels personalisierte Streaming-Inhalte, interaktive Informationsdienste und integrierte Plattformen für die Gästekommunikation bereitstellen.

Herkömmliche Hotelfernsehsysteme basierten auf Kabelübertragungen oder zentralisierten Medienservern. Allerdings haben sich die Erwartungen der Gäste erheblich weiterentwickelt. Viele Reisende erwarten mittlerweile die Möglichkeit, direkt vom Hotelfernseher aus auf persönliche Streaming-Abonnements zugreifen zu können. Vernetzte Fernsehplattformen ermöglichen sichere Anmeldeumgebungen, in denen Gäste vorübergehend auf ihre digitalen Medienkonten zugreifen können.

Ein weiterer Vorteil des Einsatzes von vernetztem Fernsehen im Gastgewerbe ist die Möglichkeit, Hausverwaltungssysteme und digitale Concierge-Dienste zu integrieren. Hotels können Servicemenüs, Werbeinhalte und Einrichtungsinformationen direkt über Fernsehschnittstellen anzeigen.

Büros

Das Bürosegment wird im Prognosezeitraum 2025–2032 voraussichtlich mit 5,60 % am zweitschnellsten wachsen. Die zunehmende Verbreitung von Fernsehgeräten mit größeren Bildschirmen, die mit Digital-Signage-Tools, Videokonferenzen, Präsentationen und virtuellen Meetings kompatibel sind, treibt in erster Linie das Segmentwachstum voran. Darüber hinaus tragen die wachsende Zahl von Unternehmenseinrichtungen und die staatliche Unterstützung beim Aufbau von Infrastrukturzentren für Unternehmen positiv zum Wachstum des Segments bei.

Unternehmensumgebungen stellen ein weiteres aufstrebendes Anwendungssegment im Connected-TV-Markt dar. Unternehmen nutzen zunehmend vernetzte Fernseher für Zusammenarbeit, Digital Signage, Unternehmenskommunikation und Präsentationsumgebungen. Vernetzte Fernseher unterstützen eine Vielzahl von Arbeitsplatzfunktionen, darunter Videokonferenzen, Schulungsprogramme, interne Kommunikation und Marketinganzeigen. Durch die Integration mit cloudbasierten Kollaborationstools können Unternehmen Fernseher als große interaktive Displays bei Besprechungen und Präsentationen nutzen.

Der Aufstieg hybrider Arbeitsumgebungen hat die Nachfrage nach digitaler Kommunikationsinfrastruktur in Büroräumen weiter erhöht. Vernetzte Fernseher ermöglichen es Unternehmen, Multimedia-Inhalte über mehrere Bürostandorte hinweg zu verteilen und so das Engagement der Mitarbeiter und den Wissensaustausch zu fördern.

Nach Vertriebskanal

Produktvorführungen und erstklassige Fachberatung führten zur Dominanz des Fachgeschäftssegments

Basierend auf dem Vertriebskanal wird der Markt in Fachgeschäfte, Markengeschäfte, Online-Kanäle und andere unterteilt.

Fachgeschäfte

Das Segment Fachgeschäfte hatte im Jahr 2024 einen führenden globalen Marktanteil von 44,69 %. Der führende Anteil des Segments ist auf die konsequente Bereitstellung praktischer Produktvorführungen und fachkundiger Beratung durch Fachgeschäfte zurückzuführen, die in diesen Geschäften zu beträchtlichen Produktverkäufen führten. Darüber hinaus stärken die konsequenten Expansionsaktivitäten des Fachhandels den Produktabsatz international und begünstigen das Umsatzwachstum der Segmente.

Der Elektronikfachhandel bleibt ein wichtiger Vertriebskanal im Connected-TV-Markt. Diese Geschäfte bieten Verbrauchern die Möglichkeit, die Qualität der Fernsehanzeige, die Bildschirmgrößen und den Funktionsumfang physisch zu beurteilen, bevor sie eine Kaufentscheidung treffen.

Mitarbeiter des Einzelhandelsverkaufs unterstützen Kunden häufig dabei, Produktspezifikationen, Betriebssysteme und Konnektivitätsfunktionen zu verstehen. Diese Beratung kann Kaufentscheidungen beeinflussen, insbesondere für Verbraucher, die Premium-Fernsehmodelle kaufen. In Fachgeschäften können Hersteller auch neue Technologien wie OLED-Displays, High Dynamic Range Imaging und die Integration von Sprachassistenten präsentieren. Demonstrationsumgebungen tragen dazu bei, Produktwertversprechen effektiv zu kommunizieren.

Markengeschäfte

Markeneigene Einzelhandelsgeschäfte stellen einen weiteren wichtigen Vertriebskanal für vernetztes Fernsehen dar. Diese Geschäfte ermöglichen es Herstellern, Produkte in kuratierten Markenumgebungen zu präsentieren, die Design, Technologiefähigkeiten und Ökosystemintegrationen hervorheben.

Markenshops legen oft Wert auf die geräteübergreifende Konnektivität, indem sie demonstrieren, wie Fernseher in Smartphones, Tablets und Smart-Home-Produkte integriert werden. Diese Strategie stärkt die Kundenbindung und stärkt die Markentreue. Hersteller nutzen Markenshops auch, um neue Flaggschiff-Modelle und Premium-Display-Technologien vorzustellen. Direkte Einzelhandelsgeschäfte ermöglichen es Unternehmen, Preisstrategien zu steuern und konsistente Markenerlebnisse zu bieten.

Da sich der Wettbewerb auf dem Connected-TV-Markt verschärft, bieten markenbetriebene Einzelhandelskanäle den Herstellern strategische Vorteile bei der Produktpositionierung und Kundenschulung.

Online-Kanäle

Online-Einzelhandelsplattformen haben sich zu einem der am schnellsten wachsenden Vertriebskanäle im Connected-TV-Markt entwickelt. E-Commerce-Plattformen ermöglichen es Verbrauchern, Preise zu vergleichen, Produktspezifikationen zu überprüfen und auf Kundenbewertungen zuzugreifen, bevor sie eine Kaufentscheidung treffen. Digitale Marktplätze bieten eine breite Palette an vernetzten Fernsehmodellen in verschiedenen Preisstufen. Diese Zugänglichkeit hat die Reichweite der Verbraucher erweitert, insbesondere in Regionen, in denen es nur wenige physische Elektronikgeschäfte gibt.

Online-Händler bieten häufig Aktionsrabatte, gebündelte Dienste und erweiterte Garantieprogramme an, die Verbraucher dazu ermutigen, Fernseher über digitale Kanäle zu kaufen. Logistikverbesserungen und zuverlässige Liefernetzwerke haben das Vertrauen der Verbraucher in Online-Käufe weiter gestärkt.

Obwohl Online-Einzelhandelskanäle schnell wachsen, spielen Fachgeschäfte weiterhin eine wichtige Rolle beim Kauf hochwertiger Elektronikartikel. Die zunehmende Akzeptanz des Online-Shoppings für Luxus-Haussysteme bei Haushalten treibt im Zeitraum 2025–2032 vor allem das Segment der Online-Kanäle mit einer Rate von 7,68 % an. Darüber hinaus tragen verbesserte Logistik, Zahlungsmethoden und Rückgaberichtlinien im Zusammenhang mit Online-Einkäufen positiv zum Wachstum der Online-Produktverkäufe bei.

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für vernetztes Fernsehen im asiatisch-pazifischen Raum

Global Connected TV Market Size 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik wies im Jahr 2025 einen führenden globalen Marktanteil für vernetztes Fernsehen von 39,53 % auf. Die Marktgröße der Region wird im Jahr 2025 schätzungsweise 97,57 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich wachsen. Eine breitere Verbraucherbasis von Privathaushalten in China, Indien und Südostasien führte zu einer beträchtlichen Generierung von Produktumsätzen in der Region. Zunehmende private und gewerbliche Infrastrukturen sowie die zunehmende Akzeptanz vernetzter, technologiebasierter Heimgeräte bei Haushaltsgruppen mit mittlerem und höherem Einkommen begünstigen das Marktwachstum der Region.

Der asiatisch-pazifische Raum stellt aufgrund der raschen Urbanisierung, der wachsenden Mittelschichtbevölkerung und der wachsenden Breitbandinfrastruktur die am schnellsten wachsende Region im Connected-TV-Markt dar. Die steigende Verbrauchernachfrage nach digitalen Unterhaltungsdiensten beschleunigt die Einführung von Smart-TVs in mehreren regionalen Märkten. Eine starke Produktionskapazität für Unterhaltungselektronik unterstützt auch die weitverbreitete Geräteverfügbarkeit. Diese Faktoren zusammengenommen positionieren den asiatisch-pazifischen Raum als einen wichtigen Faktor für das zukünftige Wachstum des Connected-TV-Marktes.

Der japanische Markt für vernetztes Fernsehen

Japan verfügt über einen technologisch fortschrittlichen Markt für vernetztes Fernsehen, der durch starke Innovationen in der Unterhaltungselektronik und ein hohes Maß an Haushaltskonnektivität unterstützt wird. Japanische Verbraucher greifen zunehmend über vernetzte Fernseher auf Streaming-Plattformen und digitale Mediendienste zu. Inländische Elektronikhersteller führen weiterhin fortschrittliche Anzeigetechnologien und integrierte Betriebssysteme ein. Diese Entwicklungen tragen zu einer stabilen Expansion des Connected-TV-Marktes bei und stärken Japans Rolle als Technologieführer.

Chinas Markt für vernetztes Fernsehen

China stellt aufgrund seiner riesigen Verbraucherbasis und des schnell wachsenden digitalen Unterhaltungsökosystems einen der größten Märkte für vernetztes Fernsehen weltweit dar. Inländische Streaming-Plattformen und Technologieunternehmen spielen eine wichtige Rolle bei der Gestaltung der Plattformentwicklung. Auch staatliche Maßnahmen zur Förderung des Ausbaus der digitalen Infrastruktur unterstützen das Marktwachstum. Diese Faktoren tragen gemeinsam zu einem starken Wachstum des Connected-TV-Marktes im chinesischen Unterhaltungselektroniksektor bei.

Die Größe des chinesischen Marktes erreichte im Jahr 2026 36,77 Milliarden US-Dollar. Robuste Elektronikfertigungsanlagen, eine breite Verbraucherbasis und konsequente staatliche Initiativen zur Förderung der Elektronikfertigungsindustrie und der digitalen Transformation generieren Produktumsätze in ganz China. Die Verbreitung KI-basierter Fernseher, die mit 5G-Technologien kompatibel sind, begünstigt das Wachstum des chinesischen Marktes.

Marktanalyse für vernetztes Fernsehen in Nordamerika

Die Region Nordamerika wies im Jahr 2025 eine zweitführende globale Marktposition auf. Die breitere Akzeptanz von Online-Streaming-Diensten und die hohe Verbrauchernachfrage nach Fernsehgeräten mit Sprachsteuerung und verbesserter Auflösung sorgen in den USA und Kanada für Produktumsätze. Darüber hinaus tragen die wachsenden Infrastruktureinrichtungen im Zusammenhang mit Elektronikfachgeschäften und Marken-Outlets positiv zum Produktabsatz in ganz Kanada und Mexiko bei.

Nordamerika stellt eine der ausgereiftesten Regionen im Connected-TV-Markt dar, gestützt durch eine starke Breitbanddurchdringung, weit verbreitete Streaming-Akzeptanz und ein hochentwickeltes digitales Werbeökosystem. Haushalte verlassen sich zunehmend auf vernetzte Fernseher als primäre Medienkonsumgeräte. Die Region beherbergt auch große Streaming-Plattformen und Werbetechnologieanbieter und stärkt das Wachstum des Connected-TV-Marktes durch kontinuierliche Content-Innovation und plattformgesteuerte Umsatzmodelle.

US-Markt für vernetztes Fernsehen

Die Vereinigten Staaten dominieren den nordamerikanischen Connected-TV-Markt aufgrund der frühen Einführung von Streaming-Plattformen und der fortschrittlichen Infrastruktur für digitale Werbung. Die meisten Haushalte nutzen vernetzte Fernseher zum Streamen von Videos, Spielen und anwendungsbasierten Unterhaltungsdiensten. Der starke Wettbewerb unter den Streaming-Anbietern erhöht die Verfügbarkeit von Inhalten weiter. Dieses dynamische Umfeld stärkt die Größe des Connected-TV-Marktes und unterstützt gleichzeitig schnelle Innovationen bei Werbetechnologien und Plattformmonetarisierungsstrategien.

Die US-Marktgröße erreichte im Jahr 2026 53,50 Milliarden US-Dollar. Die hohe Nachfrage nach KI-gestützten Heimsystemen und die konsequenten Bemühungen der Hersteller, innovative Produkte auf den Markt zu bringen, tragen positiv zur Expansion des US-Marktes bei. Darüber hinaus wird erwartet, dass die zunehmenden Trends bei der Hausrenovierung die Nachfrage der Haushalte nach neueren technologiebasierten Produkten erhöhen und so das Wachstum des US-Marktes begünstigen.

Marktanalyse für vernetztes Fernsehen in Europa

Die europäische Region hatte im Jahr 2025 den drittgrößten globalen Marktanteil. Die zunehmende Präferenz der Verbraucher für immersive Home-Entertainment-Erlebnisse und die steigende Nachfrage nach energieeffizienten Fernsehgeräten bei Haushalts- und Gastgewerbekunden begünstigen das Wachstum des westeuropäischen Marktes. Darüber hinaus trägt das Wachstum des Gastgewerbes und der offiziellen Infrastruktureinrichtungen positiv zur Produktnachfrage in ganz Russland und der osteuropäischen Region bei.

Europa leistet einen bedeutenden Beitrag zum Connected-TV-Markt, unterstützt durch eine hohe Internetdurchdringung in Haushalten und eine starke Verbrauchernachfrage nach Streaming-Media-Diensten. Viele europäische Rundfunkanstalten stellen auf hybride Sende- und Streaming-Plattformen um, die über vernetzte Fernseher zugänglich sind. Auch regulatorische Rahmenbedingungen, die sich auf den digitalen Medienwettbewerb konzentrieren, beeinflussen Plattformstrategien. Diese Dynamik unterstützt gemeinsam ein stabiles Wachstum des Connected-TV-Marktes in mehreren großen europäischen Volkswirtschaften.

Deutschlands Connected-TV-Markt

Aufgrund der starken Nachfrage nach Unterhaltungselektronik und dem zunehmenden Konsum digitaler Medien spielt Deutschland eine Schlüsselrolle im europäischen Connected-TV-Markt. Haushalte verlassen sich zunehmend auf vernetzte Fernseher für Streaming-Dienste und internetbasierte Unterhaltungsplattformen. Fernsehhersteller und Streaming-Anbieter konkurrieren aktiv um Plattformengagement auf dem deutschen Markt. Dieser Wettbewerb trägt zum stetigen Wachstum des Connected-TV-Marktes bei und fördert kontinuierliche technologische Innovation.

Markt für vernetztes Fernsehen im Vereinigten Königreich

Der vernetzte TV-Markt im Vereinigten Königreich profitiert von einer fortschrittlichen Breitbandinfrastruktur und einer starken Akzeptanz von Streaming-Unterhaltungsplattformen. Verbraucher bevorzugen zunehmend internetbasierte Inhalte über vernetzte Fernseher gegenüber herkömmlichen Rundfunkkanälen. Öffentlich-rechtliche Rundfunkanstalten und Anbieter digitaler Medien investieren stark in Streaming-Plattformen, die mit vernetzten Fernsehern kompatibel sind. Diese Initiativen unterstützen die weitere Expansion des Marktes für vernetztes Fernsehen und verändern gleichzeitig die nationalen Fernsehkonsummuster.

Marktanalyse für vernetztes Fernsehen in Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum des Connected-TV-Marktes, da sich die Breitbandverfügbarkeit verbessert und Streaming-Dienste bei der städtischen Bevölkerung immer beliebter werden. Die Verbrauchernachfrage nach erschwinglichen Smart-TVs nimmt in mehreren regionalen Volkswirtschaften weiter zu. Internationale Streaming-Plattformen investieren stark in die lokale Produktion von Inhalten, um die Einbindung des Publikums zu stärken. Diese Entwicklungen tragen zum allmählichen Wachstum des Connected-TV-Marktes in ganz Lateinamerika bei.

SÜDAMERIKA und MITTLERER OSTEN & AFRIKA

Im globalen Marktprognosezeitraum wird erwartet, dass der Markt in den Regionen Südamerika sowie Naher Osten und Afrika eine moderate Wachstumsrate verzeichnen wird. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich eine Bewertung von 14,91 Milliarden US-Dollar erreichen. Die zunehmende Urbanisierung und die wachsende Zahl von Haushalten mit mittlerem Einkommen in Brasilien, Kolumbien, Argentinien und anderen Ländern treiben vor allem das Wachstum des südamerikanischen Marktes voran. Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für vernetztes Fernsehen dar, der durch den Ausbau der Breitbandinfrastruktur und die steigende Nachfrage nach digitalen Unterhaltungsdiensten unterstützt wird. Städtische Haushalte nutzen zunehmend Smart-TVs, um auf Streaming-Inhalte zuzugreifen. Obwohl die Akzeptanz in den einzelnen Ländern weiterhin unterschiedlich ist, wird erwartet, dass Verbesserungen bei der Internetkonnektivität und der Erschwinglichkeit von Geräten das allmähliche Wachstum des Marktes für vernetztes Fernsehen unterstützen werden.

Der Ausbau der Hotel- und Unternehmensinfrastruktureinrichtungen sowie die steigende Zahl von Haushaltsgruppen mit höherem Einkommen in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Katar und Südafrika treiben die Produktnachfrage in diesen Ländern an. Auf dem Markt im Nahen Osten und in Afrika werden die VAE bis 2025 voraussichtlich einen Marktwert von 3,71 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft der Connected-TV-Branche

Wichtige Branchenakteure:

Konsequente Produktinnovation und Aufbau einer Einzelhandelsbasis, um Schlüsselakteuren dabei zu helfen, ihre wettbewerbsfähige Marktposition zu behaupten.

Der globale Markt ist hart umkämpft und zu den führenden Akteuren zählen Samsung Electronics Co., Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. und Sony Group Corporation. Diese Akteure weisen auf den globalen Märkten beträchtliche Marktanteile auf. Diese Akteure konzentrieren sich auf die Stärkung des innovativen Produktportfolios durch Investitionen in F&E-Aktivitäten. Darüber hinaus gehen sie Partnerschaften mit globalen Facheinzelhandelsunternehmen ein oder eröffnen neue Marken-Outlets, um die Produktreichweite auf den globalen Märkten zu erhöhen. Beispielsweise eröffnete Samsung Electronics Co. Ltd. im März 2023 ein Netzwerk von 1.700 Markengeschäften in ganz Indien. Diese Geschäfte bieten eine breite Palette hochwertiger Haushaltsprodukte an, darunter Fernseher, Smartphones und andere elektronische Geräte.

Der Connected-TV-Markt ist durch ein vielschichtiges Wettbewerbsumfeld gekennzeichnet, an dem Hersteller von Unterhaltungselektronik, Betriebssystementwickler, Streaming-Plattformen und Anbieter von Werbetechnologien beteiligt sind. Im Gegensatz zu traditionellen Fernsehmärkten, die hauptsächlich von Hardwareanbietern dominiert werden, ist das vernetzte TV-Ökosystem durch Plattformkontrolle, Software-Ökosysteme und Strategien zur Verbreitung digitaler Inhalte geprägt.

Fernsehhersteller bleiben zentrale Teilnehmer der Connected-TV-Branche. Große Unternehmen der Unterhaltungselektronik konkurrieren um Innovationen in der Anzeigetechnologie, die Erweiterung der Bildschirmgröße und integrierte Betriebssystemfunktionen. Die Differenzierung der Hardware hängt zunehmend von Anzeigetechnologien wie OLED, QLED und Mini-LED sowie von Leistungsverbesserungen bei der Bildverarbeitung und Konnektivitätsfunktionen ab.

Betriebssystemanbieter stellen eine weitere starke Wettbewerbsebene im Connected-TV-Markt dar. Die Kontrolle über das Fernsehbetriebssystem bestimmt den Zugriff auf Anwendungsökosysteme, das Design der Benutzeroberfläche und den Werbedatenfluss. Betriebssystemplattformen wie Android TV, Tizen OS und Web OS konkurrieren darum, sowohl Gerätehersteller als auch Entwickler von Streaming-Anwendungen anzuziehen. Diese Plattformen ermöglichen auch die Monetarisierung durch Werbedienste, Anwendungsverteilung und datengesteuerte Inhaltsempfehlungen.

Anbieter von Streaming-Plattformen haben gleichermaßen Einfluss auf die Dynamik des Connected-TV-Marktanteils. Streaming-Dienste konkurrieren aggressiv um die Aufmerksamkeit der Verbraucher durch exklusive Inhaltsbibliotheken, Abonnementmodelle und werbefinanzierte Anzeigeoptionen. Ihr Erfolg beeinflusst oft, welche Betriebssysteme und Hardwareplattformen auf dem Markt an Bedeutung gewinnen.

LISTE DER WICHTIGSTEN VERNETZTEN TV-UNTERNEHMEN IM PROFIL:

- Samsung Electronics Co. Ltd.(Südkorea)

- LG Electronics, Inc. (Südkorea)

- TCL Technology Group Corp.(China)

- Hisense Group Co., Ltd.(China)

- Sony Group Corporation(Japan)

- Xiaomi Corporation(China)

- Skyworth Group Co., Ltd. (China)

- VIZIO Inc. (USA)

- Koninklijke Philips N.V. (Niederlande)

- Panasonic Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2025: Movistar Plus+ bringt Philips Smart TVs mit Titan OS auf den spanischen Markt. Durch ein solches Angebot erhalten spanische Haushalte Zugang zu Premium-Unterhaltungsinhalten über die Betriebssysteme des Fernsehers.

- September 2025: VIDAA International Holdings B.V. geht eine Partnerschaft mit Hisense und dem MagentaTV-Dienst der Deutschen Telekom ein. Die Partnerschaften ermöglichen es dem Unternehmen, externe Hardwareanforderungen zu eliminieren, indem es Fernsehprogramme und Streaming-Dienste in Smart-TV-Betriebssysteme integriert.

- Mai 2025: Samsung Electronics Co., Ltd. bringt in Indien die Ultra-Premium-Modelle 2025 der Neo QLED 8K-, Neo QLED 4K-, OLED- und QLED-Fernseher sowie die Frame-Reihe auf den Markt. Diese Produkte sind mit der Vision AI-Technologie ausgestattet, die den Benutzern ein nahtloses Home-Entertainment-Erlebnis bietet.

- Januar 2023: Xumo, eine Streaming-Plattform, gründet ein Joint Venture mit Comcast und Charter zur Entwicklung von 4K-Streaming-Geräten und Smart-TVs der nächsten Generation.

BERICHTSBEREICH

Die globale Connected-TV-Marktanalyse bietet eine detaillierte Untersuchung der Markteinblicke, -größen und -prognosen für alle im Bericht enthaltenen Marktsegmente. Darüber hinaus ist auch der Bericht über die Marktaussichten, die Marktdynamik und die Markttrends enthalten, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,77 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, Bildschirmgröße, Betriebssystem, Endbenutzer, Vertriebskanal und Region |

| Durch Technologie |

|

| Nach Bildschirmgröße |

|

| Nach Betriebssystem |

|

| Vom Endbenutzer |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 246,85 Milliarden US-Dollar und soll bis 2034 414,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 97,57 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,77 % wird der weltweite Markt für vernetztes Fernsehen im Zeitraum 2026–2034 voraussichtlich wachsen.

Bis 2032 soll das LED-Segment einen führenden Weltmarktanteil halten.

Die zunehmende Akzeptanz von Streaming-Geräten und OTT-Plattformen wird den globalen Markt antreiben.

Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. und Sony Group Corporation gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die steigende Nachfrage nach intelligenten Wohneinrichtungen die Produktinstallationsrate erhöhen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 246

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf