Größe, Anteil und Branchenanalyse des Vergasungsmarktes, nach Rohstoffen (Kohle, Erdöl, Erdgas und Biomasse/Abfall), nach Anwendung (Chemie, flüssige Brennstoffe, gasförmige Brennstoffe und Energie) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

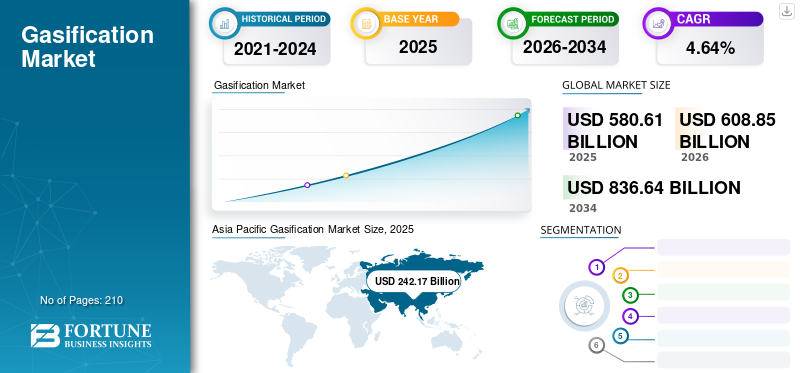

Die globale Vergasungsmarktgröße wurde im Jahr 2025 auf 580,61 Milliarden US-Dollar geschätzt und wird voraussichtlich von 608,85 Milliarden US-Dollar im Jahr 2026 auf 836,64 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 4,64 % im Prognosezeitraum (2026–2034). Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 41,71 % im Jahr 2025.

Die Vergasung ist ein thermochemischer Prozess, der organische oder auf fossilen Brennstoffen basierende kohlenstoffhaltige Rohstoffe in umwandeltKohlenmonoxidund Wasserstoff, mit einer kleinen Menge Kohlendioxid und Wasser. Die partielle Oxidation erfolgt bei hohen Temperaturen mit Sauerstoff, Luft oder Dampf. Das resultierende Produkt wird Synthesegas genannt. Festbettvergaser, Flugstromvergaser und Wirbelschichtvergaser sind die wichtigsten Vergaser, die in diesem Prozess eingesetzt werden. Der steigende weltweite Stromverbrauch und die wachsende Nachfrage nach sauberer Energie sind die Hauptfaktoren, die das globale Marktwachstum von 2021 bis 2028 voraussichtlich vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die anhaltende COVID-19-Pandemie führte mit der Einführung von Reisebeschränkungen und der Aussetzung von Flügen zu einer umfassenden Krise, um die Ausbreitung des Virus einzudämmen, wodurch allein im Jahr 2020 voraussichtlich erhebliche Mengen an Ölfässern, Gas und Kohle aus dem globalen Energiesystem entfernt werden. Die Produktion von Biokraftstoffen wird direkt vom Rückgang der Nachfrage im Straßenverkehr betroffen sein, da sie gemäß den bestehenden Beimischungsvorschriften mit Diesel oder Benzin gemischt werden.

Es wird erwartet, dass sich die COVID-19-Pandemie auch auf den Stromverbrauch auswirken wird, da sich die meisten Länder in der Lockdown-Phase befinden. Bei vielen Projekten auf der ganzen Welt kommt es aufgrund von COVID-19 zu Verzögerungen. Beispielsweise verzögert sich das Projekt Talcher Fertilizer Urea Plant im Wert von INR 13.270 crore um sechs Monate.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Vergasungsmarkt

- Marktgröße 2025: 580,61 Milliarden US-Dollar

- Marktgröße 2026: 608,85 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 836,64 Milliarden US-Dollar

- CAGR: 4,64 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Vergasungsmarkt mit einem Anteil von 41,71 % im Jahr 2025.

- Es wird prognostiziert, dass das Kohlesegment nach Rohstoffen den Markt anführen wird.

- Es wird prognostiziert, dass das Chemiesegment nach Anwendung den Markt anführen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 242,17 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich seine Dominanz behaupten.

Europa

Europa hatte im Jahr 2025 einen Marktwert von 144,1 Milliarden US-Dollar und wird voraussichtlich ein stetiges Wachstum verzeichnen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 140,1 Milliarden US-Dollar, unterstützt durch laufende Investitionen in die Energieinfrastruktur.

UNS.

Der zunehmende Einsatz von Vergasungstechnologien für die chemische Produktion und Energieanwendungen unterstützt das Marktwachstum.

Japan

Der zunehmende Fokus auf effiziente Energieerzeugung und sauberere Kraftstofftechnologien treibt die Marktentwicklung voran.

Mehr lesen

Trends auf dem Vergasungsmarkt

Zunehmende Anwendung in der Abfallwirtschaft, um Chancen zu eröffnen

Die Abfallwirtschaft bleibt weltweit eine zentrale Herausforderung. Jedes Jahr werden Landwirtschaft,Siedlungsabfälle, und Industriesektoren erzeugen Milliarden Tonnen Abfall. Thermochemische Anlagen können dazu beitragen, die Abfallwirtschaft in eine Einnahmequelle für die Lebensmittelverarbeitung, Molkereien, landwirtschaftliche Betriebe und die Abwasseraufbereitungsindustrie zu verwandeln. Der Prozess wandelt feste und flüssige Abfallstoffe durch eine chemische Reaktion in Synthesegas (Syngas) um. Darüber hinaus kann Synthesegas in Strom, Gaskraftstoffe und andere wertvolle Produkte umgewandelt werden. Mit diesem Verfahren sind Hausmüll und Abfälle nicht mehr unbrauchbar, sondern werden zu Rohstoffen für einen Vergaser. Anstatt für die Entsorgung und Bewirtschaftung des Abfalls auf einer Deponie zu zahlen, nutzen Sie ihn als Rohstoff, reduzieren so die Entsorgungskosten und den Platz auf der Deponie und wandeln diese Abfälle in wertvollen Strom, Kraftstoffe, Chemikalien oder Düngemittel um.

Wachstumsfaktoren für den Vergasungsmarkt

Hohe Nachfrage nach sauberer Energie zur Förderung des Wachstums des Vergasungsmarktes

Die Verschärfung der Umweltvorschriften weltweit beschleunigt den Fortschritt hin zu einer saubereren und umweltfreundlicheren Energieerzeugung. Die meisten Länder bauen ihre erneuerbaren Kapazitäten aus, um die Abhängigkeit von der konventionellen Stromerzeugung, die fossile Brennstoffe erfordert, zu minimieren. Daher steigen die Investitionen in anaerobe Vergärungsanlagen kontinuierlich. Solche Anlagen können der Welt sowohl bei der Abfallbewirtschaftung als auch bei der Produktion der Energie und Produkte helfen, die für das Wirtschaftswachstum erforderlich sind. Das Verfahren stellt auch erhebliche Fortschritte gegenüber der Verbrennung dar. Daher wird erwartet, dass die wachsende Nachfrage nach sauberer Energie den Weltmarkt antreiben wird.

Das erste Mandat zur CO2-Speicherung in Europa verringert die Unsicherheit über die für den Transport und die Speicherung von CO2 erforderliche Infrastruktur und sendet ein positives Signal an den globalen CCUS-Markt, ähnlich der erweiterten 45Q-Steuergutschrift, die im US-amerikanischen Inflation Reduction Act (IRA) enthalten ist. Ein ähnliches Bild zeichnet sich für Wasserstoff ab, da in Europa Verbrauchsgenehmigungen genehmigt wurden und Subventionsauktionen in Australien, Indien, der Europäischen Union und ihren Mitgliedstaaten sowie im Vereinigten Königreich laufen. Die seit langem erwarteten, höchst umstrittenen Leitlinien des US-Finanzministeriums vom Dezember 2023 zur Steuergutschrift für die 45-V-Wasserstoffproduktion werden den Rahmen für Investitionen in den USA festlegen. Das Wachstum des Wasserstoff- und Biomassemarktes wird langfristig die Nachfrage nach Vergasung im gesamten Sektor für saubere Energie begünstigen.

Ausbau der Kohleindustrie zur Ankurbelung des Wachstums

Die Synthesegasproduktion erfolgt mit einer anderen Art von Ausgangsmaterial, wobei die am häufigsten verwendete Ressource Kohle ist. Die Zahl der Kohlevergaser verzeichnete in den Jahren 2017 und 2018 gemessen an den Installationen den größten Zuwachs. Darüber hinaus dominiert Kohle laut der Datenbank des Global Syngas Technologies Council (GSTC) die Anzahl der unter bestimmten Bedingungen geplanten Projekte, und dieser Trend setzt sich in den Jahren 2020 und 2021 fort.

Laut der BP Statistical Review 2019 stieg die Kohleproduktion im Jahr 2018 im Jahresvergleich um 4,3 % und verzeichnete damit die schnellste Wachstumsrate der letzten fünf Jahre. Auch die Nachfrage nach Kohle stieg im Jahr 2018 im Vergleich zum Vorjahr um 1,4 %. Die Expansion der Kohleindustrie ist hauptsächlich auf einen Anstieg des Kohleverbrauchs im Stromerzeugungssektor zurückzuführen. Die Kohleindustrie expandiert rasant in China, Indien und anderen Schwellenländern, wo Kohle einen Großteil des Energieerzeugungsmixes ausmacht. Eine steigende Nachfrage nach Kohle aus Osteuropa und der Bau neuer Kohlekraftwerke in Polen, Griechenland und der Balkanregion sind weitere markttreibende Faktoren. Auch der Seehandel mit Kohle erholte sich im Jahr 2017. Dieser Trend setzte sich im Jahr 2018 fort und führte insgesamt zu einem Anstieg der Kohleimporte. Der Steinkohlenbergbau dürfte aufgrund der gestiegenen Nachfrage nach Strom und Kohle im Industriesektor expandieren. Daher wird erwartet, dass die Expansion der Kohleindustrie das Wachstum des Weltmarktes ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Installationskosten behindern das Marktwachstum

Mehrere asiatische Länder haben große Strom- und Klimaprobleme. Trotz des Einsatzes konventioneller Kohlekraftwerke haben sich die Kapazitäten für thermochemische Kohleprozesse aufgrund der mit dem Prozess verbundenen hohen Kapital- und Produktionskosten nicht wie erwartet erhöht. Kohlekraftwerke mit integrierter Vergasung und kombiniertem Kreislauf (IGCC) sind die Hauptnutzer dieser Technologie zur Stromerzeugung. Die Technologie wird voraussichtlich 35 % teurer sein als die herkömmliche Kohletechnologie. Darüber hinaus wird es durch den Einsatz der CCS-Technologie (Carbon Capture and Storage) noch teurer. Kürzlich haben die Vereinigten Staaten auch darauf hingewiesen, dass die Stromerzeugung aus IGCC-Anlagen mit CCS wahrscheinlich doppelt so viel kosten wird wie Strom aus Wind- oder Solaranlagen im kommerziellen Maßstab.

Analyse der Marktsegmentierung für Vergasungsanlagen

Durch Rohstoffanalyse

Kohlerohstoffsegment soll dominanten Marktanteil halten

Basierend auf den Rohstoffen ist der Markt in Kohle, Erdöl,Erdgasund Biomasse/Abfall. Es wird erwartet, dass das Kohlesegment im Jahr 2019 den Markt anführt. Der thermochemische Prozess nutzt das volle Energiepotenzial des Rohstoffs und reduziert gleichzeitig die mit der Entsorgung verbundenen Kosten und die Umweltbelastung. Darüber hinaus kann der thermochemische Untertagekohleprozess zur Umwandlung von Kohle in wertvolle Gase ohne Bergbau genutzt werden. Darüber hinaus entfallen durch den thermochemischen Untertagekohleprozess auch mehrere mit dem Untertagekohlebergbau verbundene Tätigkeiten, darunter Kohlewäsche, Kohlelagerung und Abfallentsorgung, einschließlich Aschehandhabung und -entsorgung. Daher ist der thermochemische Untertagekohleprozess eine effektive und umweltfreundliche Technik, um die mit der Nutzung von Kohle verbundenen Betriebskosten zu senken. Dieser Faktor wird zur wachsenden Beliebtheit der Kohlevergasung sowohl in Schwellen- als auch in Industrieländern beitragen.

Biomasse/Abfall ist ein weiteres wichtiges Rohstoffsegment, von dem erwartet wird, dass es im Prognosezeitraum einen erheblichen Beitrag leistet. Biomasse bietet eine mögliche Alternative zur Kohleverstromung. Aufgrund zunehmender Umweltbedenken und zunehmender Treibhausgasemissionen wenden sich mehrere Unternehmen auf der ganzen Welt mittlerweile umweltfreundlichen Energiequellen zu. Darüber hinaus sind die Unterstützung der Regierung durch verschiedene Richtlinien und Vorschriften sowie die reichliche Verfügbarkeit von Biomasse einige der anderen Faktoren, die diesen Markt derzeit antreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Chemische Anwendung hält dominanten Marktanteil

Basierend auf der Anwendung kann der Markt in chemische, flüssige Brennstoffe, Strom- und gasförmige Brennstoffe unterteilt werden. Das Chemiesegment soll im Jahr 2019 den Weltmarkt anführen. Synthesegas ist das Hauptprodukt der Anlage und wird bei der Herstellung verschiedener Produkte verwendet. Der Großteil davon wird in der chemischen Industrie verbraucht, wo Ammoniak,MethanolEs werden flüssige Kraftstoffe und Wasserstoff produziert. Chemikalien wie Methanol werden als Zwischenprodukt für die Synthese vieler Chemikalien und Kraftstoffe verwendet.

In Bezug auf den Umsatz wird erwartet, dass die Energieanwendung im Prognosezeitraum einen erheblichen Beitrag leisten wird. Auch der weltweit steigende Strombedarf aufgrund der rasanten Industrialisierung und Urbanisierung treibt das Wachstum des Marktes voran.

REGIONALE EINBLICKE

Geografisch wurde der globale Markt in fünf Schlüsselregionen analysiert, darunter Nordamerika, Europa, der asiatisch-pazifische Raum, der Nahe Osten und Afrika sowie Lateinamerika.

Asia Pacific Gasification Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 242,17 Milliarden US-Dollar, was 41,71 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 255,12 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die Branche anführen wird. Das Marktwachstum im asiatisch-pazifischen Raum lässt sich auf mehrere Faktoren zurückführen, beispielsweise auf den steigenden Energiebedarf, das Vorhandensein erheblicher Kohlereserven und die steigende Nachfrage nach sauberen Energietechnologien.

Gemessen am Umsatz sind China, Indien und Japan die anderen großen Umsatzbringer im asiatisch-pazifischen Markt. Darüber hinaus belief sich die Kohleproduktion im Asien-Pazifik-Raum laut BP Statistical Review 2019 im Jahr 2019 auf 2.853,1 Millionen Tonnen Öläquivalent. Auf die Region entfielen im Jahr 2018 rund 73 % des Anteils der weltweiten Kohleproduktion. Die Region war auch der größte Kohleverbraucher weltweit, wobei sich der Kohleverbrauch im Jahr 2018 auf 2.841,3 Millionen Tonnen Öläquivalent belief.

In der nordwestchinesischen Provinz Gansu wurde eine neue Pilotvergasung von Kohle zur Herstellung von Ammoniak gestartet, die den Produktionsprozess umweltfreundlicher macht. Die Chinesische Akademie der Wissenschaften hat in Zusammenarbeit mit der LS Group und dem Institute of Engineering Thermophysics in Lanzhou, Provinz Gansu, eine Kohlevergasungsanlage mit zirkulierendem Wirbelschichtkessel (CFB) entwickelt. CFB ist eine aufstrebende Technologie zur Kohleverbrennung, die geringere Schadstoffemissionen ermöglicht.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 140,1 Milliarden US-Dollar, was 24,13 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 146,58 Milliarden US-Dollar erreichen. Nordamerika und Europa werden im Prognosezeitraum voraussichtlich moderat wachsen. Europa verfügt über die höchste Anzahl an Biomassevergasungsanlagen. Ende 2020 beträgt die Vergasungskapazität Europas mehr als 42.000 MW. Es wird erwartet, dass Nordamerika im Prognosezeitraum ein moderates Wachstum auf dem Vergasungsmarkt verzeichnen wird, unterstützt durch eine stabile Energieinfrastruktur, technologische Reife und ein zunehmendes Interesse an kohlenstoffarmen Kraftstoffpfaden. Die Region profitiert von etablierten industriellen Vergasungsanwendungen in der Chemie, Raffination und Stromerzeugung sowie von wachsenden Investitionen in Projekte zur Energiegewinnung aus Abfällen und zur Vergasung auf Biomassebasis. Die regulatorischen Rahmenbedingungen in den USA und Kanada legen den Schwerpunkt auf Emissionskontrolle, Kohlenstoffabscheidung und den Übergang zu sauberer Energie, was die Projektentwicklung schrittweise hin zu saubereren und effizienteren Vergasungssystemen prägt. Nachfragetrends werden zunehmend von Dekarbonisierungsstrategien, Initiativen zur Wasserstoffproduktion und der Nutzung der Vergasung als Weg zur Umwandlung fester Siedlungsabfälle und Biomasse in Synthesegas für die Energie- und Industrienutzung beeinflusst.

Europa

Im Jahr 2025 repräsentierte Europa 144,1 Milliarden US-Dollar, was 24,82 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 150,59 Milliarden US-Dollar wachsen. Europa wird voraussichtlich in moderatem Tempo wachsen, wobei die Region eine starke Position bei Biomasse-basierten Vergasungstechnologien behält. Die Region verfügt weltweit über die höchste Anzahl an Biomassevergasungsanlagen, und bis Ende 2020 überstieg Europas Vergasungskapazität 42.000 MW, was seine Führungsrolle bei erneuerbaren und kohlenstoffarmen Vergasungslösungen widerspiegelt. Strenge Umweltvorschriften, anspruchsvolle Klimaziele und eine starke politische Unterstützung für erneuerbare Energien und Initiativen zur Kreislaufwirtschaft sind wichtige strukturelle Faktoren, die die Marktentwicklung unterstützen. Die Nachfrage wird zunehmend durch Fernwärme, Kraft-Wärme-Kopplung (KWK) und den Einsatz von Vergasung zur Unterstützung der Abfallwirtschaft und der Integration erneuerbarer Energien getrieben. Europäische Versorgungsunternehmen und Industrieunternehmen priorisieren weiterhin Vergasungstechnologien, die mit den langfristigen Zielen der Dekarbonisierung und Energiesicherheit im Einklang stehen.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 1,97 % des Weltmarktes und erreichte einen Wert von 11,42 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 11,9 Milliarden US-Dollar prognostiziert. Lateinamerika stellt einen aufstrebenden Markt für die Vergasung dar, der durch das wachsende Interesse an alternativen Energiequellen, Lösungen zur Energiegewinnung aus Abfall und der Diversifizierung von Stromerzeugungsportfolios unterstützt wird. Während die großtechnische Kohlevergasung im Vergleich zum asiatisch-pazifischen Raum begrenzt ist, verzeichnet die Region eine zunehmende Akzeptanz der Biomasse- und Siedlungsabfallvergasung, insbesondere in Ländern mit starken Agrar- und Forstwirtschaftssektoren. In mehreren lateinamerikanischen Ländern entwickeln sich die regulatorischen Rahmenbedingungen weiter, um erneuerbare Energien und Abfallmanagement zu unterstützen, was ein günstiges Umfeld für kleinere und dezentrale Vergasungsprojekte schafft. Die Nachfragetrends werden durch den Bedarf an Energiesicherheit, ländlicher Elektrifizierung und nachhaltiger Abfallentsorgung geprägt und positionieren die Vergasung als ergänzende Technologie innerhalb umfassenderer Strategien für saubere Energie.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 42,81 Milliarden US-Dollar, was 7,37 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 44,66 Milliarden US-Dollar erreichen wird. Für die Region Naher Osten und Afrika wird ein allmähliches Wachstum erwartet, das durch industrielle Expansion, Bemühungen zur Energiediversifizierung und das Interesse an der Umwandlung minderwertiger Rohstoffe in Synthesegas für Energie und Chemikalien unterstützt wird. Im Nahen Osten gewinnt die Vergasung als Teil langfristiger Strategien zur Diversifizierung der Energiesysteme und zur Unterstützung der Produktion von Wasserstoff und synthetischen Kraftstoffen zunehmend an Bedeutung. In Afrika konzentriert sich die Einführung der Vergasung hauptsächlich auf Biomasse- und Abfallverbrennungsanwendungen, angetrieben durch den Bedarf an dezentraler Stromerzeugung und einer verbesserten Infrastruktur für die Abfallbewirtschaftung. Das regulatorische Umfeld ist in der Region sehr unterschiedlich, aber der zunehmende politische Fokus auf Energiezugang, Nachhaltigkeit und industrielle Entwicklung dürfte im Prognosezeitraum ein selektives Wachstum bei Vergasungsprojekten unterstützen.

Liste der wichtigsten Unternehmen im Gasifizierungsmarkt

Wichtige Teilnehmer konzentrieren sich auf den Ausbau der Produktionskapazitäten

Der Vergasungsmarkt ist stark fragmentiert und weltweit sind mehrere große Akteure vertreten. Dazu gehört eine Gruppe von 5–6 Schlüsselunternehmen mit einer größeren geografischen Präsenz. Marktteilnehmer auf der ganzen Welt priorisieren organische und anorganische Entwicklungen, um ihre Position auf dem Weltmarkt zu stärken. Darüber hinaus erweitern Unternehmen ihre Produktionskapazitäten, indem sie neue Werke errichten und bestehende modernisieren. Um ein Beispiel hervorzuheben: Am 19. April 2021 hat EQTEC den Erwerb und die Wiederinbetriebnahme einer Müllverbrennungsanlage in Italien bekannt gegeben. Die Übernahme ermöglicht den Bau von Anlagen rund um die proprietäre, patentierte fortschrittliche Vergasungstechnologie von EQTEC. Die Anlage wird Stroh und Forstholzabfälle von örtlichen Bauernhöfen und Wäldern nutzen, um grünen Strom und Wärme zu erzeugen, die im örtlichen Gemeinschaftsbetrieb genutzt werden. Im Januar 2020 gab Jindal Steel and Power Ltd (JSPL) bekannt, dass sein direkt reduziertes Eisenwerk (DRI) auf Kohlevergasungsbasis im Distrikt Angul in Odisha den Betrieb wieder aufgenommen hat. Die Anlage mit einer Produktionskapazität von 1,80 Tonnen pro Jahr hatte ihren Betrieb aufgrund von Kohleknappheit eingestellt.

Liste der profilierten Schlüsselunternehmen:

- Air Liquide (Frankreich)

- Hülse(Niederlande)

- Mitsubishi Heavy Industries(Japan)

- ANDRITZ (Österreich)

- Thyssenkrupp ag(Deutschland)

- Synthesis Energy Systems, Inc. (USA)

- Larsen & Toubro Limited (Indien)

- Dakota Gasification Company (USA)

- EQTEC plc (Irland)

- GE (USA)

- Air Products (USA)

- Sedin Engineering Company Limited (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023-Air Liquide hat angekündigt, dass es im Industriegebiet von Rotterdam, Niederlande, eine globale Anlage zur Kohlenstoffabscheidung bauen, besitzen und betreiben wird, die seine proprietäre Cryocap™-Technologie nutzen wird. Die neue Einheit wird in der Wasserstoffproduktionsanlage des Konzerns im Hafen von Rotterdam installiert und an Porthos, eine der größten CO2-Abscheidungs- und Speicherinfrastrukturen Europas, angeschlossen, um die CO₂-Emissionen in diesem großen Industriegebiet deutlich zu reduzieren.

- Oktober 2023-Air Liquide kündigt die Gründung einer neuen Plattform in Bécancour, Québec, Kanada, mit einer Investition von mehr als 140 Millionen Euro an, um kohlenstoffarme Industriegase wie Wasserstoff, Sauerstoff, Stickstoff und Argon zu liefern. Zusätzlich zu dem 20-MW-PEM-Elektrolyseur, der derzeit im Konzern im Einsatz ist, wird die von Air Liquide geschaffene Infrastruktur eine neue Luftzerlegungsanlage zur Erzeugung von erneuerbarem Sauerstoff und Stickstoff sowie Flüssigkeitsspeicherkapazität umfassen, die an das lokale Pipelinenetz angeschlossen wird.

- Januar 2022-Der indonesische Präsident Joko Widodo hat mit dem Bau einer 2,3 Milliarden US-Dollar teuren Kohlevergasungsanlage begonnen, um die Flüssiggasimporte (LPG) des Landes zu reduzieren und die Kohlereserven zu optimieren. Laut dem staatlichen Kohlebergbauunternehmen Bukit Asam, das die Anlage in Zusammenarbeit mit Air Products and Chemicals, Inc. aus den USA baut, soll die Anlage 6 Millionen Tonnen minderwertiger Kohle nutzen, um 1,4 Tonnen Dimethylether (DME) pro Jahr zu produzieren, was Indonesiens Flüssigerdgasimporte um eine Million Tonnen pro Jahr reduzieren könnte.

- August 2021 -Mitsubishi Power hat an einer gemeinsamen Studie zur Entwicklung einer kommerziellen Lieferkette für nachhaltige Flugtreibstoffe aus der Holzbiomassevergasung, integriert mit der FT-Synthesetechnologie, teilgenommen.

- April 2020 –Larsen & Toubro hat von Wuhan Engineering Ltd, China, einen Auftrag über Kohlevergasungsausrüstung erhalten. Die Einheit wird Kohle mit hohem Aschegehalt und Petrolkoks als Ausgangsmaterial zur Herstellung von Harnstoff verwenden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht bietet eine umfassende Einschätzung der Branche, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen und historische Daten bietet. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten für die Formulierung des Marktforschungsberichts zu treffen. Darüber hinaus enthält der Bericht eine detaillierte Analyse und Informationen zu globalen Trends und Segmenten der Vergasungsbranche, einschließlich Technologie, Anwendung und Regionen, und hilft unseren Lesern, sich einen umfassenden Überblick über die globale Branche zu verschaffen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,64 % im Zeitraum 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (MW) |

|

Segmentierung |

Nach Rohstoffen

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights wurde der globale Markt im Jahr 2025 auf 580,61 Milliarden US-Dollar geschätzt.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,64 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 242,17 Milliarden US-Dollar.

Aufgrund des Antrags wird erwartet, dass das Chemiesegment den dominierenden Anteil am Weltmarkt hält.

Bis 2034 soll die globale Marktgröße 836,64 Milliarden US-Dollar erreichen.

Basierend auf den Rohstoffen wird erwartet, dass das Kohlesegment den dominierenden Marktanteil auf dem Weltmarkt ausmacht.

Der weltweit steigende Stromverbrauch und die wachsende Nachfrage nach sauberer Energie sind die Haupttreiber für den globalen Markt.

Die Top-Player auf dem Markt sind Air Liquide, Air Products, Mitsubishi Heavy Industries, ANDRITZ und ThyssenKrupp.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf