Marktgröße, Anteil und Branchenanalyse für veraltete Verteidigungselektronik, nach System (Kommunikationssystem, Navigationssystem, Flugsteuerungssystem, elektronisches Kriegsführungssystem und andere), nach Plattform (Land, See und Luft), nach Typ (Veralterung der Lieferkette, funktionale Obsoleszenz und technische Obsoleszenz) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

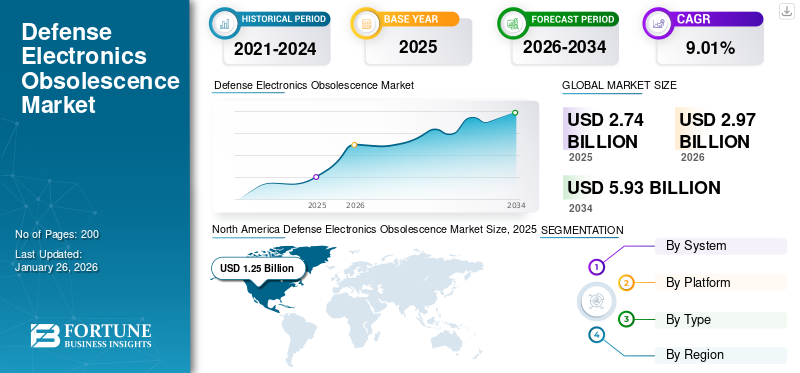

Die globale Marktgröße für Obsoleszenzelektronik im Verteidigungsbereich wurde im Jahr 2025 auf 2,74 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,97 Milliarden US-Dollar im Jahr 2026 auf 5,93 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,01 % aufweist. Nordamerika dominierte den Obsoleszenzmarkt für Verteidigungselektronik mit einem Marktanteil von 45,69 % im Jahr 2025.

Der Obsoleszenzmarkt für Militärelektronik befasst sich mit den Herausforderungen, die durch die Alterung elektronischer Komponenten und Systeme in der Verteidigungsinfrastruktur entstehen. Obsoleszenz liegt vor, wenn elektronische Systeme, Teile oder Technologien aufgrund technologischer Fortschritte, Produktionsunterbrechungen oder der Nichtverfügbarkeit von Ersatzteilen nicht mehr verfügbar oder nachhaltig sind. Dieser Markt spielt eine entscheidende Rolle bei der Aufrechterhaltung der nationalen Sicherheit, indem er sicherstellt, dass Verteidigungssysteme trotz des schnellen Tempos des technologischen Wandels und der langen Betriebsdauer von Verteidigungsprogrammen im Vergleich zum kürzeren Lebenszyklus elektronischer Komponenten einsatzbereit bleiben.

Zu den Anwendungen der Obsoleszenz von Verteidigungselektronik gehören Reverse Engineering, die Nachrüstung veralteter Systeme mit modernen Komponenten und das Lebenszyklusmanagement zur Sicherstellung der Betriebsbereitschaft. Die Einführung modularer und offener Architekturdesigns hat Upgrades weiter vereinfacht und die Anbieterabhängigkeit verringert. Wichtige Akteure wie BAE Systems, Raytheon Technologies, Lockheed Martin Corporation und Northrop Grumman sind führende Innovationen in diesem Bereich, indem sie KI-gesteuerte prädiktive Analysen für das Obsoleszenzmanagement anbieten.

Die COVID-19-Pandemie hat die globalen Lieferketten gestört und die Herausforderungen bei der Beschaffung von Ersatzteilen für veraltete Verteidigungssysteme verschärft. Es beschleunigte jedoch auch die Investitionen indigitale Transformationund prädiktive Analysen für das Obsoleszenzmanagement, da Regierungen der Aufrechterhaltung der Betriebsbereitschaft inmitten von Unsicherheiten Priorität einräumen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM WELTWEITEN VERTEIDIGUNGSELEKTRONIK-OBSOLESCENCE-MARKT

Marktgröße und Prognose:

- Marktgröße 2025: 2,74 Milliarden US-Dollar

- Marktgröße 2026: 2,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,93 Milliarden US-Dollar

- CAGR: 9,01 % (2026–2034)

Marktanteil:

- Nordamerika hielt im Jahr 2025 mit 45,69 % den größten Marktanteil im Wert von 1,25 Milliarden US-Dollar.

Wichtige Länder-Highlights:

- USA: Verteidigungshaushalt für das Geschäftsjahr 2025 übersteigt 800 Milliarden US-Dollar; Große Investitionen in Predictive Analytics und Lebenszyklusprognosen unter der Leitung von BAE Systems, Raytheon und Lockheed Martin.

- Indien: Das Verteidigungsbudget für das Geschäftsjahr 2025 wird voraussichtlich 70 Milliarden US-Dollar übersteigen, wobei der Schwerpunkt auf Indigenisierung und technologiegetriebenen Obsoleszenzlösungen liegt.

- Deutschland, Frankreich, Großbritannien: Die gemeinsamen Verteidigungsbudgets werden bis 2025 voraussichtlich 300 Milliarden US-Dollar übersteigen, unterstützt durch den Europäischen Verteidigungsfonds zur Förderung von Interoperabilitäts- und Obsoleszenzprogrammen.

MARKTDYNAMIK

Markttreiber

Betriebsbereitschaft und Lebenszyklusmanagement sollen das Marktwachstum ankurbeln

Betriebsbereitschaft und Lebenszyklusmanagement sind entscheidende Faktoren für das Wachstum des Marktes für veraltete Verteidigungselektronik. Da Verteidigungssysteme zunehmend auf hochentwickelte elektronische Komponenten angewiesen sind, ist die Bewältigung der Obsoleszenz zu einer Priorität geworden, um die kontinuierliche Funktionalität und Zuverlässigkeit geschäftskritischer Systeme sicherzustellen. Die Einsatzbereitschaft erfordert, dass die Verteidigungsausrüstung funktionsfähig und auf dem neuesten Stand bleibt, auch wenn der technologische Fortschritt ältere Komponenten überflüssig macht. Das Lebenszyklusmanagement begegnet diesem Problem, indem es Obsoleszenzen vorhersagt, neue Technologien integriert und die Widerstandsfähigkeit der Lieferkette sicherstellt, um die Langlebigkeit von Verteidigungssystemen aufrechtzuerhalten.

Darüber hinaus treibt der wachsende Modernisierungsbedarf militärischer Systeme Investitionen in innovative Lösungen zur Unterstützung der Einsatzbereitschaft voran. Strategische Partnerschaften zwischen Rüstungsunternehmen und Technologieanbietern erweisen sich als Schlüsselfaktoren für die Bewältigung der Herausforderungen der Obsoleszenz. Der Schwerpunkt dieser Kooperationen liegt auf der Entwicklung interoperabler Lösungen, die strengen militärischen Standards entsprechen und gleichzeitig die Agilität der Lieferkette verbessern. Infolgedessen wird erwartet, dass der Markt ein nachhaltiges Wachstum verzeichnen wird, das von den doppelten Anforderungen der Aufrechterhaltung der Betriebsbereitschaft und eines effektiven Lebenszyklusmanagements angetrieben wird.

Marktbeschränkungen

Komplexe Lieferketten und hohe Kosten im Zusammenhang mit dem Obsoleszenzmanagement sollten die Marktexpansion weltweit einschränken

Der Markt steht aufgrund komplexer Lieferketten und der hohen Kosten im Zusammenhang mit dem Obsoleszenzmanagement vor großen Herausforderungen. Verteidigungssysteme sind oft auf spezialisierte Komponenten mit begrenzten Produktionsquellen angewiesen, was die Lieferkette anfällig für Störungen macht. Da sich die Technologie rasant weiterentwickelt, sind viele Komponenten veraltet und erfordern Ersatz oder Upgrades, die weltweit nur schwer zu beschaffen sind. Diese Komplexität wird durch die Notwendigkeit, strenge militärische Standards und Vorschriften einzuhalten, noch verschärft, was die Innovation von Fällen verlangsamt und die Integration schwieriger macht.

Die finanzielle Belastung durch die Bewältigung der Obsoleszenz ist ein weiteres großes Hindernis für die Marktexpansion. Die damit verbundenen Kosten gehen über den Austausch veralteter Komponenten hinaus und umfassen Forschung und Entwicklung für neue Technologien, die Integration in bestehende Systeme sowie strenge Tests und Zertifizierungsprozesse. Diese Aktivitäten erfordern erhebliche Investitionen, die sich für groß angelegte Systemüberholungen oft auf Milliarden von Dollar belaufen. Verteidigungsbudgets sind endlich und müssen diese Ausgaben gegen andere Prioritäten wie Personalkosten, Wartung und Anschaffung neuer Systeme abwägen. Dieser finanzielle Zwang schränkt die Häufigkeit und den Umfang von Upgrades ein und zwingt Verteidigungsorganisationen dazu, veraltete Systeme länger als gewünscht zu warten.

Marktchancen

Lebenszyklusverlängerungsprogramme bieten große Wachstumschancen

Lebenszyklusverlängerungsprogramme stellen eine erhebliche Wachstumschance auf dem Markt dar und begegnen den Herausforderungen, die sich aus alternden Systemen und schnellen technologischen Fortschritten ergeben. Der Schwerpunkt dieser Programme liegt auf der Verlängerung der Betriebslebensdauer kritischer Verteidigungssysteme durch die Wiederaufbereitung oder Rückführung veralteter Komponenten. Durch die Aufarbeitung veralteter Teile oder die Schaffung funktionell gleichwertiger Ersatzteile können Verteidigungsorganisationen ihre Bereitschaft und Einsatzfähigkeit aufrechterhalten, ohne die hohen Kosten, die mit der Anschaffung völlig neuer Systeme verbunden sind. Dieser Ansatz gewährleistet nicht nur eine kontinuierliche Funktionalität, sondern verringert auch Schwachstellen in der Lieferkette und verringert die Abhängigkeit von externen Lieferanten.

Die Nachfrage nach Programmen zur Lebenszyklusverlängerung wird durch die lange Betriebslebensdauer von Verteidigungsplattformen wie Flugzeugen und Marineschiffen angetrieben, die oft die Verfügbarkeit ihrer elektronischen Komponenten übersteigt. Programme wie diese ermöglichen eine kostengünstige Modernisierung durch die Aktualisierung nur wesentlicher Teile und reduzieren so die Lebenszykluskosten und die Umweltbelastung. Darüber hinaus ermöglicht Reverse Engineering die Wiederherstellung kritischer Komponenten, wenn Originalhersteller die Produktion einstellen, und stellt so sicher, dass Altsysteme funktionsfähig bleiben. Diese Strategien erfordern jedoch spezielle Fähigkeiten, fortschrittliche Technologien und eine sorgfältige Auseinandersetzung mit Fragen des geistigen Eigentums, was zu anfänglichen Investitionsherausforderungen führt.

Markt für veraltete Verteidigungselektronik Trends

Die Verlagerung hin zu Predictive Analytics ist der neueste Trend auf dem Markt

Der globale Markt erlebt einen deutlichen Wandel hin zu prädiktiven Analysen, was einen transformativen Trend in der Art und Weise markiert, wie Verteidigungsorganisationen alternde Systeme und veraltete Komponenten verwalten. Da der technologische Fortschritt immer schneller voranschreitet, ist der Bedarf an proaktiven Strategien zur Antizipation und Minderung von Obsoleszenzrisiken immer wichtiger geworden. Stakeholder investieren zunehmend in prädiktive Analysetools, die Folgendes nutzenmaschinelles LernenAlgorithmen, um potenzielle Obsoleszenzprobleme vorherzusagen, die Bestandsverwaltung zu optimieren und eine zeitnahe Entscheidungsfindung zu unterstützen. Dieser proaktive Ansatz verbessert die Einsatzbereitschaft und verringert die Risiken, die mit der Nutzung veralteter Technologie verbunden sind, was letztendlich zu effizienteren Verteidigungseinsätzen führt.

Die Einführung prädiktiver Analysen ist auch eng mit der wachsenden Komplexität von Verteidigungssystemen verbunden, die häufig hochentwickelte elektronische Komponenten umfassen, die schnell veraltet sein können. Durch den Einsatz von Datenanalysen können Verteidigungsorganisationen den Lebenszyklus ihrer Systeme und Komponenten besser verstehen und so rechtzeitig Upgrades und Ersetzungen durchführen. Dieser Wandel trägt nicht nur dazu bei, die Wirksamkeit geschäftskritischer Systeme aufrechtzuerhalten, sondern steht auch im Einklang mit umfassenderen Trends bei agilen Entwicklungsmethoden und kollaborativen Lieferkettenpartnerschaften. Diese Strategien verbessern die Agilität und Widerstandsfähigkeit gegenüber Obsoleszenzherausforderungen und stellen sicher, dass die Verteidigungsfähigkeiten in einer sich entwickelnden Bedrohungslandschaft robust bleiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach System

Das Navigationssystem führt aufgrund seiner geplanten verstärkten Modernisierung mit SAR, GPS und anderen zu einer Verbesserung der Betriebseffizienz

Das System unterteilt den Markt in Kommunikationssysteme, Navigationssysteme, Flugsteuerungssysteme, elektronische Kriegsführungssysteme und andere.

Das Navigationssystemsegment dominierte den Weltmarktanteil im Jahr 2024 mit 10 % und wird voraussichtlich das am schnellsten wachsende Segment im Zeitraum 2026–2034 sein. Navigationssysteme sind für militärische Einsätze von entscheidender Bedeutung, da sie eine präzise Bewegung und Lageerkennung ermöglichen. Diese Systeme werden zunehmend in fortschrittliche Technologien integriert, darunter GPS, Radar mit synthetischer Apertur und Geodatenlösungen. Ihr bedeutender Marktanteil wird durch die Nachfrage nach zuverlässiger Navigation sowohl auf Luft- als auch auf Landplattformen bestimmt, die für den Erfolg der Mission von entscheidender Bedeutung sind. Das Segment Kommunikationssysteme wird den Markt voraussichtlich mit einem Anteil von 24,09 % im Jahr 2026 dominieren.

Es wird erwartet, dass das Kommunikationssystemsegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Kommunikationssysteme ermöglichen einen sicheren Informationsaustausch in Echtzeit. Der Aufstieg cybersicherer Kommunikationstechnologien und Befehlskontrollsoftware hat ihre Bedeutung gefestigt. Die wachsende Abhängigkeit von netzwerkzentrierter Kriegsführung und Situationsbewusstsein steigert ihren Marktanteil und ihre CAGR.

Nach Plattform

Fortschritte bei unbemannten Luftfahrzeugen (UAVs), Sensoren und Cybersicherheitslösungen stärken die Luftplattform

Der Markt ist je nach Plattform in Land, See und Luft unterteilt.

Das Luftsegment dominierte im Jahr 2024 den weltweiten Marktanteil im Bereich Obsoleszenz von Verteidigungselektronik und wird voraussichtlich das am schnellsten wachsende Segment für den Zeitraum 2025–2032 sein. Dies ist auf Fortschritte zurückzuführenUnbemannte Luftfahrzeuge (UAVs), Sensoren und Cybersicherheitslösungen. Diese Innovationen erfüllen die Anforderungen der modernen Kriegsführung und machen Luftsysteme äußerst wettbewerbsfähig. Die CAGR für Luftplattformen spiegelt den zunehmenden Einsatz von UAVs und Radargeräten mit synthetischer Apertur zur Informationsbeschaffung wider. Es wird erwartet, dass das Flugsegment mit einem weltweiten Beitrag von 43,66 % im Jahr 2026 den Markt anführen wird.

Es wird erwartet, dass das Landsegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Landplattformen halten aufgrund des Ersatzbedarfs für veraltete Systeme den zweitgrößten Marktanteil. Dazu gehört Vetronik (Fahrzeugelektronik), die Mobilität, Schutz und Waffenkontrolle verbessert. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 8,54 % aufweisen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Es wird erwartet, dass die verstärkte technische Modernisierung zur Wahrung des Wettbewerbsvorteils das Segment der technischen Obsoleszenz vorantreiben wird

Nach Typ wird das Segment in Obsoleszenz der Lieferkette, funktionale Obsoleszenz und technische Obsoleszenz kategorisiert.

Das Segment der technischen Obsoleszenz dominierte im Jahr 2024 den Weltmarkt. Technologische Obsoleszenz liegt vor, wenn neuere Technologien bestehende übertreffen. In der Verteidigungselektronik führen schnelle Fortschritte zu häufigen Upgrades bei Navigations- und Kommunikationssystemen. Hersteller konzentrieren sich auf technische Auffrischungsstrategien, um ihre Wettbewerbsfähigkeit aufrechtzuerhalten. Das Segment der technischen Obsoleszenz wird im Jahr 2026 voraussichtlich 43,19 % des Marktes ausmachen.

Es wird erwartet, dass das Segment der funktionalen Obsoleszenz während des Untersuchungszeitraums ein moderates Wachstum aufweist. Funktionale Obsoleszenz entsteht, wenn Systeme den betrieblichen Anforderungen nicht mehr genügen oder mit der Zeit ineffizient werden. Beispielsweise ist veraltete Avionik möglicherweise nicht mit modernen Standards kompatibel. Während funktionale Veralterung Herausforderungen mit sich bringt, treibt sie die Nachfrage nach Ersatzprodukten voran und sorgt so für eine nachhaltige Marktaktivität. Das Segment dürfte im Prognosezeitraum eine starke CAGR von 8,94 % aufweisen.

REGIONALER AUSBLICK AUF VERTEIDIGUNGSELEKTRONIK-OBSOLESZENZMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Defense Electronics Obsolescence Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,25 Milliarden US-Dollar geschätzt und machte 45,69 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,36 Milliarden US-Dollar erreichen. Die Dominanz der Region ist größtenteils auf umfangreiche Verteidigungsbudgets zurückzuführen, wobei das US-Verteidigungsministerium für das Geschäftsjahr 2025 über 800 Milliarden US-Dollar für die Verbesserung der militärischen Fähigkeiten und Modernisierungsbemühungen bereitstellt. Wichtige Akteure wie BAE Systems, Raytheon Technologies und Lockheed Martin sind führende Innovationen bei Obsoleszenzmanagementlösungen und konzentrieren sich auf prädiktive Analysen und Lebenszyklusprognosen, um die mit alternden Systemen verbundenen Risiken zu mindern. Der Schwerpunkt des US-Militärs auf der Integration neuer Technologien bei gleichzeitiger Verwaltung vorhandener Systeme hat zu einer starken Nachfrage nach fortschrittlichen Strategien für das Obsoleszenzmanagement geführt. Die Größe des US-Marktes wird im Jahr 2026 auf 1,0 Milliarden US-Dollar geschätzt.

Europa

Im Jahr 2025 hielt Europa 21,77 % des Weltmarktes und erreichte einen Wert von 0,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,65 Milliarden US-Dollar prognostiziert. Aufgrund der steigenden Verteidigungsbudgets der NATO-Mitgliedstaaten als Reaktion auf geopolitische Spannungen hielt Europa im Jahr 2024 einen erheblichen Marktanteil. Es wird erwartet, dass die Region im Jahr 2025 der zweitgrößte Markt mit einem Wert von 0,51 Milliarden US-Dollar sein wird und im Prognosezeitraum die zweitschnellste CAGR von 9,07 % aufweist. Deutschland, Frankreich und das Vereinigte Königreich verbessern ihre militärischen Fähigkeiten, wobei die Budgets bis 2025 voraussichtlich 300 Mrd. Die Marktgröße in Großbritannien wird im Jahr 2026 voraussichtlich 0,2 Milliarden US-Dollar betragen. Deutschland wird im Jahr 2026 voraussichtlich 0,16 Milliarden US-Dollar erreichen. Frankreich wird im Jahr 2025 voraussichtlich 0,11 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 0,48 Milliarden US-Dollar, was 17,41 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,52 Milliarden US-Dollar erreichen. Der Markt für Obsoleszenzelektronik im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die schnellste CAGR verzeichnen. Es wird erwartet, dass die Region im Jahr 2026 der drittgrößte Markt mit einem Wert von 0,52 Milliarden US-Dollar sein wird. China, Indien und Südkorea erhöhen ihre Verteidigungsausgaben deutlich, um die Streitkräfte zu modernisieren und die technologischen Fähigkeiten zu verbessern. Beispielsweise wird Indiens Verteidigungshaushalt für 2025 voraussichtlich 70 Milliarden US-Dollar übersteigen, wobei der Schwerpunkt auf Indigenisierung und Eigenständigkeit in der Verteidigungsproduktion liegt. Die rasanten technologischen Fortschritte in der Region ermöglichen es lokalen Unternehmen, innovative Lösungen für das Obsoleszenzmanagement zu entwickeln, die auf spezifische Verteidigungsbedürfnisse zugeschnitten sind. Die wachsenden inländischen Verteidigungsindustrien bieten Möglichkeiten für Partnerschaften zwischen globalen Akteuren und lokalen Unternehmen, um den Herausforderungen der Obsoleszenz effektiv zu begegnen. Die Marktgröße in China wird im Jahr 2026 voraussichtlich 0,17 Milliarden US-Dollar betragen. Japan wird voraussichtlich 0,1 Milliarden US-Dollar erreichen und Indien wird im Jahr 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,41 Milliarden US-Dollar und trug damit 15,13 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,45 Milliarden US-Dollar prognostiziert. Der Rest der Welt umfasst Lateinamerika sowie den Nahen Osten und Afrika für den Obsoleszenzmarkt für Verteidigungselektronik. Der Rest der Welt dürfte mit einem Wert von 0,38 Milliarden US-Dollar im Jahr 2025 der viertgrößte Markt sein. Brasilien und Saudi-Arabien investieren in Modernisierungsbemühungen, sehen sich jedoch mit Budgetbeschränkungen konfrontiert, die umfangreiche Modernisierungen einschränken. Allerdings führen Initiativen zur Verbesserung der regionalen Sicherheitskapazitäten allmählich zu einer steigenden Nachfrage nach Lösungen für das Obsoleszenzmanagement. Saudi-Arabiens Vision 2030-Plan beispielsweise legt den Schwerpunkt auf die Lokalisierung der militärischen Produktion und die Verbesserung der technologischen Fähigkeiten im Verteidigungssektor. Der ROW-Markt wird bis 2026 einen Wert von 0,45 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Entwicklung von Lifecycle-Management-Lösungen, um die Einsatzbereitschaft von Verteidigungssystemen sicherzustellen

Führende Marktteilnehmer entwickeln umfassende Lebenszyklus-Unterstützungsdienste, die Prognosen, Überwachung der Lieferkette und schnelle technologische Fortschritte umfassen, um die Einsatzbereitschaft von Verteidigungssystemen sicherzustellen. Eine der wichtigsten Strategien der Unternehmen ist die Bildung strategischer Allianzen mit anderen Technologieunternehmen und Verteidigungsunternehmen, um sich ergänzende Stärken zu nutzen und die Marktreichweite langfristig zu erweitern. Zu den Hauptakteuren zählen unter anderem BAE Systems, Lockheed Martin Corporation, Northrop Grumman und Thales Group.

LISTE DER WICHTIGSTEN VERALTUNGSELEKTRONIK-OBSOLESZIERENDEN UNTERNEHMEN IM PROFIL

- Raytheon Technologies Corporation (USA)

- BAE Systems (Großbritannien)

- L3 Harris Technologies Inc. (USA)

- Thales-Gruppe (Frankreich)

- Elbit Systems Ltd (Israel)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- General Dynamics Corporation (USA)

- Bharat Electronics Ltd (Indien)

- Leonardo SPA(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024–Es wurde ein Auftrag für den Erwerb von sechs Raketenschiffen der nächsten Generation (NGMVs) im Wert von 1,2 Milliarden US-Dollar vergeben, die die Fähigkeiten der Marine durch Stealth- und Angriffsfunktionen verbessern sollen.

- Dezember 2024–Die Direktion für Verteidigungsforschung und -entwicklung (DDR&D) des israelischen Verteidigungsministeriums (IMOD) gibt den Abschluss einer Reihe kumulativer Vereinbarungen mit Elbit Systems über die Bereitstellung fortschrittlicher Kommunikationssysteme für die IDF im Wert von rund 130 Millionen US-Dollar bekannt.

- August 2024–Beamte der US-amerikanischen Verteidigungslogistikbehörde (DLA) fordern SRI International in Menlo Park, Kalifornien, auf, weiterhin veraltete und unerreichbare wesentliche Mikroelektronikkomponenten für militärische Zwecke gemäß den Bedingungen eines im Juli bekannt gegebenen Fünfjahresvertrags über 125,6 Millionen US-Dollar herzustellen.

- Januar 2024–Das Commonwealth of Australia erteilte BAE Systems einen Auftrag zur Aufrüstung der Marinegeschützsysteme Mk 45 Mod 2 auf Fregatten der Anzac-Klasse und unterstreicht damit die laufenden Modernisierungsbemühungen bei Verteidigungssystemen.

- März 2023–Das indische Verteidigungsministerium unterzeichnete einen Vertrag über zwei Regimenter modernisierter Akash-Flugabwehrraketensysteme im Wert von rund 730 Millionen US-Dollar. Dies ist Teil eines größeren Vertragspakets im Gesamtwert von 4,9 Milliarden US-Dollar, das darauf abzielt, Indiens Verteidigungsfähigkeiten in allen militärischen Bereichen zu verbessern.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik durch die Bewertung von Geschäftssegmenten, Produktangeboten, Zielmarktgewinnen, geografischer Reichweite und bedeutenden strategischen Initiativen führender Hersteller. Die globale Marktforschungsanalyse zur Obsoleszenz von Verteidigungselektronik bietet einen detaillierten Einblick in die Marktsegmentierung. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, die Fünf-Kräfte-Analyse von Porter, Lieferkettentrends, Faktoren, die die Nachfrage nach dem Produkt steigern, und das Unternehmensprofil und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des entwickelten Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,01 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach System

|

|

Nach Plattform

|

|

|

Nach Typ

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 2,74 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 5,93 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,01 % wachsen.

Zu den führenden Akteuren der Branche zählen unter anderem BAE Systems, Lockheed Martin Corporation, Northrop Grumman und Thales Group.

Nordamerika dominierte den Markt mit einem Anteil von 45,69 % im Jahr 2025.

Es wird erwartet, dass Betriebsbereitschaft und Lebenszyklusmanagement das Marktwachstum stärken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf