Marktgröße, Anteil und Branchenanalyse für Verteidigungselektronik, nach Branche (Navigation, Kommunikation und Anzeige, elektronische Kriegsführung, Optronik, Radare und C4ISR), nach Navigation, Kommunikation und Anzeige (Avionik, Vetronik und integrierte Brückensysteme), nach elektronischer Kriegsführung (Störsender, Selbstschutz-EW-Suiten, gerichtete Energiewaffen, gerichtete Infrarot-Gegenmaßnahmen, Antennen, IR-Raketenwarnsysteme, Freund-Feind-Identifizierungssysteme, Laserwarnsysteme und Radarwarnung Empfänger), von Optronik (Handheld-Systeme und andere), von Radargeräten, von C4ISR und

WICHTIGE MARKTEINBLICKE

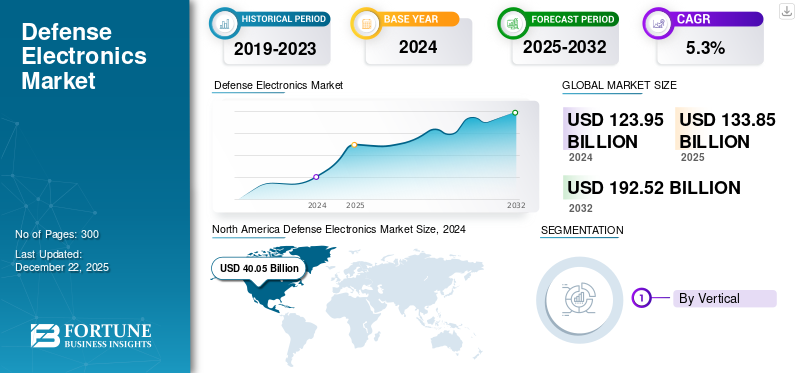

Die globale Marktgröße für Verteidigungselektronik wurde im Jahr 2025 auf 133,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 143,20 Milliarden US-Dollar im Jahr 2026 auf 209,04 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,80 % im Prognosezeitraum entspricht.

Die Verteidigungselektronikindustrie umfasst die Schaffung, Entwicklung und Produktion modernster elektronischer Systeme, die der Landesverteidigung und militärischen Operationen einen technologischen Vorsprung verschaffen. Militärelektronik besteht aus einer Vielzahl von Geräten und Systemen, darunter Radar, Kommunikationslösungen, Avionik, Sensoren, Navigationssysteme, Überwachungsausrüstung, elektronische Kriegsführungstechnologien und Cybersicherheitslösungen, die alle zusammenarbeiten, um die Präzision, Überlebensfähigkeit und Wirksamkeit moderner Streitkräfte zu verbessern.

Zu den kritischen Komponenten gehören Überwachungssysteme mit Drohnen und unbemannten Luftfahrzeugen (UAVs), verschlüsselte Satellitenkommunikation, softwaredefinierte Funkgeräte und sichere Kommunikationsnetzwerke. Zur Verteidigungselektronik gehören auch präzisionsgelenkte Raketensysteme, elektronische Gegenmaßnahmen, autonome Land- und Luftplattformen, Gefechtsfeldmanagementsysteme sowie Navigations- und Leitsysteme für Fahrzeuge und Waffen. ModernCybersicherheitund elektronische Kriegsführungssysteme sind für den Schutz militärischer Informationen, die Beeinträchtigung der feindlichen Kommunikation und die Ermöglichung von Entscheidungen auf dem Schlachtfeld in Echtzeit unerlässlich.

Der Markt ist hart umkämpft und umfasst mehrere prominente Global Player, darunter Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems plc und Thales Group. Diese Unternehmen investieren stark in Forschung und Entwicklung, Partnerschaften und Technologie-Upgrades, um den sich entwickelnden nationalen Sicherheitsbedrohungen und der Integration neuer Technologien wie autonomen Systemen und netzwerkzentrierten Kriegsführungslösungen zu begegnen.

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den Markt. Anfängliche Störungen in der Lieferkette, Produktionsverlangsamungen und die Neupriorisierung der Staatsausgaben wirkten sich vorübergehend auf Projektzeitpläne und neue Aufträge aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Verteidigungselektronik

- Marktgröße 2025: 133,85 Milliarden US-Dollar

- Marktgröße 2026: 143,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 209,04 Milliarden US-Dollar

- CAGR: 4,80 % von 2026–2034

- Nordamerika dominierte den Verteidigungselektronikmarkt mit einem Anteil von 32,34 % im Jahr 2025.

- Das Segment Navigation, Kommunikation und Display hatte im Jahr 2026 einen Marktanteil von 25,42 %.

- Das Landplattformsegment wird im Jahr 2026 voraussichtlich einen Anteil von 36,08 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 32,34 % im Wert von 43,29 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Anteil von 26,98 % im Wert von 36,12 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 19,13 % im Wert von 25,61 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 32,04 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 6,66 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Militärische Modernisierung und Multi-Domain-Operationen dürften das Marktwachstum ankurbeln

Modernisierungsinitiativen, insbesondere in Industrie- und Entwicklungsländern, wandeln veraltete Verteidigungssysteme in domänenübergreifende Einsatzplattformen um. Der Trend zu integrierten, interoperablen Streitkräften spiegelt sich im Streben nach der nächsten Generation widerRadarSysteme, Kommunikationsmodule und Lösungen für die elektronische Kriegsführung. Eine robuste und sichere elektronische Infrastruktur wird für die Aufrechterhaltung taktischer Vorteile in verschiedenen Konfliktzonen immer wichtiger, da Multi-Domain-Operationen, die Land-, Luft-, See-, Cyber- und Weltraumdomänen koordinieren, immer häufiger eingesetzt werden. Die Notwendigkeit, die Fähigkeiten der militärischen Elektronik ständig zu verbessern und zu erweitern, wird durch die geopolitische Instabilität, die das Wachstum des Marktes für Verteidigungselektronik ankurbelt, noch deutlicher.

Marktbeschränkungen

Strenge Exportkontrollen und die Einhaltung gesetzlicher Vorschriften sollten die Marktexpansion einschränken

Der Verteidigungssektor steht weiterhin vor großen Herausforderungen durch Exportbeschränkungen und strenge regulatorische Rahmenbedingungen. Die Notwendigkeit, sich ändernde staatliche Vorschriften und Sicherheitsverfahren einzuhalten, die je nach Gerichtsbarkeit unterschiedlich sind, kann Designzyklen behindern, die grenzüberschreitende Zusammenarbeit behindern und den Technologieverkehr einschränken. Insbesondere Regelungen zum Schutz sensibler Dual-Use-Technologien können zu Compliance-Verpflichtungen führen, die die internationale Zusammenarbeit behindern oder Programmfristen verschieben. Die Neugestaltung von Lieferketten und Entwicklungsverfahren erfordert sowohl Verwaltungskompetenz als auch die Bereitschaft, diese Einschränkungen zu überwinden.

Marktchancen

Weltraum- und satellitengestützte Verteidigungselektronik bietet große Wachstumschancen

Die Militarisierung des Weltraums bietet eine große Chance für die Militärelektronikindustrie. Die Entwicklung sicherer Satellitenkommunikation, elektronischer Nutzlasten für Aufklärung und Anti-Jamming sowie widerstandsfähiger weltraumgestützter SystemeSensorenerhält erhebliche staatliche Mittel. Diese Investitionen sind eine bewusste Voraussetzung für den Erwerb eines weltraumgestützten Situationsbewusstseins, von Raketenwarnfunktionen und einer satellitengestützten Vernetzung, die auf hochmodernen elektronischen Systemen basieren, die speziell für die harten Bedingungen im Orbit entwickelt wurden.

Marktherausforderungen

Eskalierende Cybersicherheitsbedrohungen können zu Wachstumsherausforderungen führen

Die Militärelektronikindustrie steht aufgrund der wachsenden Cybersicherheitsrisiken vor einer erheblichen Wachstumshürde, da Cyberangriffe immer komplexer und raffinierter werden und der Standard für den Systemschutz ständig steigt. Die Art des Risikos für Militär- und Verteidigungsanwendungen hat sich durch fortgeschrittene anhaltende Bedrohungen, Ransomware, KI-gesteuerte Angriffe und die Verbreitung gefälschter Technologien verändert. Böswillige Akteure, die staatlich geförderte Methoden und sich schnell entwickelnde Malware nutzen, konzentrieren sich nun auf die Verteidigungselektronik, die für wichtige Infrastruktur, Befehls- und Kontrollsysteme und die Kommunikation auf dem Schlachtfeld zuständig ist.

Markttrends für Verteidigungselektronik

Netzwerkzentrierte Kriegsführung und Digitalisierung in elektronischen Verteidigungssystemen ist ein Markttrend

Netzwerkzentrierte Kriegsführung (Network-Centric Warfare, NCW) und Digitalisierung verändern die elektronischen Verteidigungssysteme, indem sie verteilte Informationsnetzwerke nutzen, um die militärische Wirksamkeit zu steigern. In diesem Paradigma sind fortschrittliche elektronische Systeme – einschließlich Sensoren, Kommunikationsmodule und Befehls- und Kontrolllösungen – miteinander verbunden und bilden eine dynamische und gemeinsame Informationsumgebung. Dieser vernetzte Ansatz ermöglicht es geografisch verteilten Einheiten, von einzelnen Soldaten bis hin zu Satelliten und unbemannten Plattformen, Echtzeitdaten zur Verbesserung auszutauschenSituationsbewusstsein, schnelle Entscheidungsfindung und koordiniertes Handeln. Die Betriebsarchitektur von NCW verbindet Sensoren und Waffenplattformen über leistungsstarke digitale Netzwerke. Diese Konfiguration fördert die Selbstsynchronisierung, verkürzt die Einsatzzeit und ermöglicht anpassungsfähigere, verteilte Kräfte. Folglich erfolgt die Missionsausführung schneller und präziser, mit höherer Letalität und Überlebensfähigkeit sowie einer größeren Fähigkeit, auf sich ändernde Bedrohungen zu reagieren.

Auswirkungen des Russland-Ukraine-Krieges

Der Militärelektroniksektor wurde stark vom Konflikt zwischen Russland und der Ukraine getroffen, der schwierige Probleme mit sich brachte und gleichzeitig als Katalysator für schnelle Innovationen diente. Die zunehmende Bedeutung elektronischer Kriegsführungsfähigkeiten wie zGPSStörungen, Kommunikationsstörungen und Signalaufklärung wurden durch die heftige und umstrittene elektromagnetische Umgebung während des Konflikts aufgedeckt. Der Einsatz frequenzagiler Systeme und elektronischer Gegenmaßnahmen sowohl in Russland als auch in der Ukraine zeigt die Bedeutung der elektronischen Kriegsführung auf heutigen Schlachtfeldern. Hersteller sind zu schnellen Innovationen gezwungen, um den sich ändernden militärischen Anforderungen gerecht zu werden, da diese Dynamik den Bedarf an fortschrittlicher Militärelektronik erhöht hat, die in hart umkämpften und überlasteten Umgebungen effektiv funktionieren kann.

Darüber hinaus hat der Krieg die globalen Lieferketten für Verteidigungselektronik unterbrochen, insbesondere bei Komponenten wie Halbleitern und modernen Chips. Sanktionen gegen Russland und die Neukonfiguration von Liefernetzen zur Vermeidung von Konfliktgebieten haben zu Herausforderungen bei der Beschaffung kritischer elektronischer Komponenten geführt. Solche Störungen haben dazu geführt, dass Rüstungshersteller weltweit einen stärkeren Schwerpunkt auf Lokalisierung und Lieferkettenstabilität legen müssen. Gleichzeitig hat der Konflikt die Aufmerksamkeit auf die strategische Bedeutung weltraumgestützter elektronischer Systeme und Satellitenkommunikation gelenkt, da diese Technologien für die Aufrechterhaltung des Situationsbewusstseins und der Befehls- und Kontrollfähigkeiten in der Konfliktzone von entscheidender Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG ANALYSE

Nach Vertikal

Navigation, Kommunikation und Display dominieren den Markt aufgrund seines verstärkten Fokus auf Echtzeit-Situationsbewusstsein

Nach Vertikalen wird der Markt in Navigation, Kommunikation und Anzeige, elektronische Kriegsführung, Optronik, Radar und C4ISR unterteilt.

Das Navigations-, Kommunikations- und Anzeigesegment war mit einem Marktanteil von 25,42 % im Jahr 2026 führend am Markt. Das Segment erlebt ein starkes Wachstum, da Streitkräfte in umkämpften Bereichen zunehmend Echtzeit-Lagebewusstsein und belastbare Kommunikation benötigen. Fortschrittliche Navigationselektronik – einschließlich GPS-freier Trägheits- und Quantenpositionierungssysteme – ist von entscheidender Bedeutung für die Ermöglichung von Präzision auf Plattformen, die in elektromagnetischen oder physikalisch anspruchsvollen Umgebungen betrieben werden.

Es wird erwartet, dass das Segment der elektronischen Kriegsführung im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird.Elektronische Kriegsführung (EW)entwickelt sich zu einer der dynamischsten Branchen und spiegelt die zunehmende Komplexität der Bedrohungen für elektronische Kriminalität und Cyberkriminalität wider.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Navigation, Kommunikation und Anzeige

Aufgrund der Innovation und Multifunktionalität wird erwartet, dass das Avionik-Segment den Markt dominieren wird

Basierend auf Navigation, Kommunikation und Anzeige ist der Markt in Avionik, Vetronik und integrierte Brückensysteme unterteilt.

Das Avioniksegment dominierte im Jahr 2024 den Marktanteil der Verteidigungselektronik und ist das am schnellsten wachsende Segment für den Zeitraum 2025–2032. Avioniksysteme sind führende Innovationen in der Verteidigungselektronik und verändern luftgestützte Plattformen durch die Integration multifunktionaler Radargeräte, Kommunikationsknoten der nächsten Generation und fortschrittliche Sensorfusion für bemannte und unbemannte Flugzeuge.

Es wird erwartet, dass das Vertronics-Segment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Vetronik (Fahrzeugelektronik) treibt die Modernisierung militärischer Kampffahrzeuge voran und integriert robuste Befehls- und Kontrolldisplays, sichere Kommunikation und Sensornetzwerke.

Durch elektronische Kriegsführung

Selbstschutz-EW-Suiten sind aufgrund der schnellen Einführung und Nutzung in verschiedenen Anwendungen führend.

Bei der elektronischen Kriegsführung wird das Segment in Störsender, Selbstschutz-ESW-Suiten, gerichtete Energiewaffen, gerichtete Infrarot-Gegenmaßnahmen undAntennen, IR-Raketenwarnsysteme, Freund-Feind-Identifikationssysteme, Laserwarnsysteme, Radarwarnempfänger und andere.

Das Segment der EW-Selbstschutz-Suiten dominierte im Jahr 2024 den Weltmarkt. EW-Selbstschutz-Suiten entwickeln sich rasant weiter und ermöglichen es militärischen Plattformen, elektronische Bedrohungen wie Radarraketen und feindliche Störversuche autonom zu erkennen und abzuwehren. Diese Suiten nutzen Sensorfusion, fortschrittliche Signalverarbeitung und Bedrohungsklassifizierung in Echtzeit, um die Überlebensfähigkeit der Plattform in dichten elektronischen Umgebungen zu optimieren.

Es wird erwartet, dass das Störsendersegment während des Untersuchungszeitraums ein moderates Wachstum verzeichnen wird. Moderne Störsender haben erhebliche Fortschritte gemacht und nutzen adaptive und kognitive Fähigkeiten, um feindliche Sensoren, Kommunikations- und Waffenleitsysteme zu blockieren, zu täuschen oder zu manipulieren.

Von Optronics

Die wachsende Nachfrage nach Echtzeit- und hochauflösender Datenbereitstellung trägt zum Wachstum des Segments Handheld-Systeme bei

Bei der Optronik wird das Segment in Handheld-Systeme und EO/IR-Nutzlasten unterteilt.

Das Segment der tragbaren Systeme dominierte im Jahr 2024 den Weltmarkt. Tragbare optronische Geräte wie Wärmebildkameras und Multispektralzielfernrohre liefern hochauflösende Sensordaten in Echtzeit an einzelne Soldaten und verbessern so die Nachtsicht, Aufklärung und Zielgenauigkeit auf sich schnell bewegenden Schlachtfeldern. Ihr kompaktes Design und die verbesserte Energieeffizienz fördern die Akzeptanz bei Infanterie- und Spezialeinheiten.

Es wird erwartet, dass das Segment EO/IR-Nutzlasten während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. EO/IR-Nutzlasten werden zunehmend auf unbemannten Plattformen (UAVs), bemannten Flugzeugen und Bodenfahrzeugen eingesetzt, wo dauerhafte Überwachung, autonomes Zielen und Erkennung über große Entfernungen von entscheidender Bedeutung sind.

Von Radargeräten

Zunehmende Upgrades in der Verteidigungselektronik tragen zum Wachstum des Segments Überwachung und luftgestützte Frühwarnradare bei

Bei den Radargeräten wird der Markt in Überwachungs- und luftgestützte Frühwarnradare, Verfolgungs- und Feuerleitradare, Bodenradare, Wetterradare, Radargeräte zur Drohnenabwehr usw. unterteilt.FlugsicherungRadargeräte und andere.

Das Segment der Überwachungs- und luftgestützten Frühwarnradare dominierte im Jahr 2024 den Weltmarkt. Bei der Modernisierung von Überwachungs- und luftgestützten Frühwarnradaren liegt der Schwerpunkt auf AESA (Active Electronically Scanned Array) und Multiband-Technologien. Diese Radare erweitern die Erkennungsreichweite, bieten eine größere Widerstandsfähigkeit gegen Störungen und liefern Echtzeit-Situationsbewusstsein in immer komplexer werdenden Lufträumen.

Es wird erwartet, dass das Segment Tracking- und Feuerleitradar im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Diese Radargeräte sind für die Präzisionseinsatzfähigkeit sowohl in der Offensive als auch in der Defensive von entscheidender Bedeutung. Ihre Integration in moderne Feuerleitsysteme gewährleistet eine effektive Zielerfassung, ballistische Echtzeitberechnung und vieles mehr.

Von C4ISR

Die wachsende Nachfrage nach Cyber-Resilienz und Datenaustausch in der Verteidigungselektronik trägt zum Wachstum des Segments Kommunikations- und Netzwerktechnologien bei

Laut C4ISR wird der Markt in Sensorsysteme, Kommunikations- und Netzwerktechnologien, Displays und Peripheriegeräte und andere kategorisiert.

Das Segment Kommunikations- und Netzwerktechnologien dominierte im Jahr 2024 den Weltmarkt. Kommunikations- und Netzwerktechnologien in der Militärelektronik entwickeln sich in Richtung Cyber-Resilienz, Datenaustausch mit hoher Bandbreite und nahtloser Multi-Domain-Konnektivität. Sichere, softwaredefinierte Funkgeräte und adaptive Netzwerkplattformen ermöglichen sowohl taktische als auch strategische Kommunikation und steigern die Nachfrage nach Echtzeitkoordination zwischen verteilten Anlagen und Kommandozentralen.

Es wird erwartet, dass das Segment der Sensorsysteme im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Sensorsysteme unter C4ISR (Command, Control, Communications, Computers, Intelligence, Surveillance, and Reconnaissance) sorgen für kontinuierliche Verbesserungen der Transparenz auf dem Schlachtfeld und der Informationszuverlässigkeit.

Nach Plattform

Erhöhte Investitionen in Fahrzeuge für die Verteidigungselektronik tragen zum Wachstum des Landsegments im Jahr 2024 bei

Je nach Plattform ist der Markt in Land-, See-, Luft- und Weltraummärkte unterteilt.

Das Landsegment wird im Jahr 2026 einen Marktanteil von 36,08 % ausmachen. Landplattformen profitieren von fortschrittlicher Elektronik in Soldatensystemen und Kampffahrzeugen, was auf die zunehmende Digitalisierung, vernetzte Missionseinsätze und Investitionen in Lösungen zur Abwehr von UAS und zur Gefechtsfeldautomatisierung zurückzuführen ist.

Es wird erwartet, dass das Flugsegment während des Untersuchungszeitraums ein deutliches Wachstum verzeichnen wird. Luftgestützte Plattformen, darunter bemannte Flugzeuge und UAVs, stehen bei der Übernahme modernster Technologien an vorderster FrontAvionik, Sensoren und elektronische Kriegsführung und behalten ihre Dominanz sowohl bei Marktanteilen als auch bei technologischen Innovationen.

Auf dem Landweg

Die Integration von Augmented Reality und eine verbesserte Kommunikation tragen zum Wachstum des Segments „Systeme für abgesessene Soldaten“ bei

Auf dem Landweg ist der Markt in abgesessene Soldatensysteme, militärische Kampffahrzeuge und Kommandozentralen unterteilt.

Das Segment der Systeme für demontierte Soldaten wird im Jahr 2026 voraussichtlich 11,88 % des Gesamtmarktanteils ausmachen. Systeme für demontierte Soldaten machen auf dem Markt durch die Integration von Augmented Reality, verbesserter Kommunikation und verbesserter Situationsbewusstseinstechnologien rasch Fortschritte. Soldaten am Boden sind jetzt mit tragbaren Sensoren, intelligentem ballistischem Schutz und Missionsunterstützungstools ausgestattet, die den Datenaustausch in Echtzeit, die Zielerkennung und die Vermeidung von Bedrohungen ermöglichen.

Es wird erwartet, dass das Segment der militärischen Kampffahrzeuge im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Militärische Kampffahrzeuge konzentrieren sich zunehmend auf die Elektronik und verfügen über fortschrittliche Vetronik, aktive Schutzsysteme und vernetzte Kommunikation. Moderne Fahrzeuge nutzen adaptive elektronische Kriegsführungssysteme, multifunktionale Radare und Sensoreinheiten, um den Schutz der Besatzung und eine überlegene taktische Leistung zu gewährleisten.

Von Marine

Verbesserte Tarnung, Überlebensfähigkeit und Multi-Domain-Einsatzreichweite stärken das U-Boot-Segment

Nach Marine unterteilt sich das Segment in Flugzeugträger, Amphibienschiffe, Zerstörer, Fregatten, U-Boote und unbemannte Seeschiffe.

Es wird erwartet, dass das U-Boot-Segment mit einem weltweiten Anteil von 5,65 % im Jahr 2026 den Markt anführen wird. U-Boote benötigen hochentwickelte Sonar- und Feuerleitsysteme, Lösungen für die elektronische Kriegsführung und fortschrittliche Navigation, um verdeckte, langfristige Missionen in umkämpften Gewässern durchzuführen.

Es wird erwartet, dass das Zerstörersegment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Das Segmentwachstum ist auf den zunehmenden Einsatz von Radargeräten der nächsten Generation, Raketenabwehrsystemen und integrierten Kommandoplattformen zurückzuführen, die in der Lage sind, auf gleichzeitige Bedrohungen aus der Luft, über Wasser und auf asymmetrischen Seewegen zu reagieren.

Von Airborne

Militärflugzeuge dominierten aufgrund ihrer Rolle bei Schnellreaktions-, ISR-, Luftüberlegenheits- und strategischen Angriffsmissionen

Der Markt für Luftfahrzeuge ist in Militärflugzeuge, Militärhubschrauber und unbemannte Luftfahrzeuge unterteilt.

Das Segment Militärflugzeuge dominierte im Jahr 2024 den Weltmarkt. Das Segmentwachstum ist auf eine Zunahme verschiedener Anwendungen wie schnelle Reaktion, ISR, Luftüberlegenheit und strategische Angriffsmissionen zurückzuführen. Die Einführung vernetzter Avionik, adaptiver elektronischer Kriegsführungsplattformen und fortschrittlicher Sensorsuiten wird durch die Nachfrage nach Tarnung, Mehrzweckfähigkeiten und der Überlebensfähigkeit des umkämpften Luftraums vorangetrieben.

Es wird erwartet, dass das Segment der unbemannten Luftfahrzeuge im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird.Unbemannte Luftfahrzeuge (UAVs)sind aufgrund ihrer Fähigkeit, dauerhafte Überwachung, Informationsbeschaffung und präzise Zielerfassung bei geringerem Risiko und geringeren Kosten durchzuführen, sehr gefragt.

Durch den Weltraum

LEO dominierte aufgrund des schnellen Einsatzes bei Weltraummissionen

Nach Raum wird das Segment in LEO-Satelliten, MEO-Satelliten und GEO-Satelliten kategorisiert.

Das LEO-Satellitensegment dominierte den Weltmarkt im Jahr 2024. LEO-Satelliten werden wegen ihrer schnellen Bereitstellung und Skalierbarkeit der Konstellation bevorzugt und ermöglichen Echtzeitbilder, Datenweiterleitung und elektronische Intelligenz in allen globalen Schauplätzen. Ihr Wachstum spiegelt auch das Streben nach belastbarer Kommunikation mit geringer Latenz und flexibler Abdeckung in dynamischen Betriebsumgebungen wider.

Für das Segment GEO-Satelliten wird im Untersuchungszeitraum ein deutliches Wachstum erwartet. GEO-Satelliten unterstützen eine kontinuierliche, weiträumige Überwachung, Raketenfrühwarnung und sichere strategische Kommunikation über lange Zeiträume.

Regionaler Ausblick auf den Markt für Verteidigungselektronik

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Defense Electronics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 43,29 Milliarden US-Dollar aus, was 32,34 % des weltweiten Marktes entspricht, und soll bis 2026 auf 46,36 Milliarden US-Dollar anwachsen. Nordamerika bleibt der dominierende Akteur auf dem Markt, angetrieben durch seine umfangreiche militärische Infrastruktur, erhebliche Verteidigungsbudgets und fortschrittliche Forschungs- und Entwicklungskapazitäten. Insbesondere die USA sind führend bei der Entwicklung modernster Technologien in den Bereichen elektronische Kriegsführung, Cybersicherheit und unbemannte Systeme. Die starke Präsenz großer Rüstungsunternehmen und die umfassende staatliche Unterstützung für Innovationen haben in dieser Region ein robustes Ökosystem für Militärelektronik geschaffen. Der US-Markt soll bis 2026 ein Volumen von 32,04 Milliarden US-Dollar erreichen.

Die USA dominierten den Markt, da Regierung und Verteidigungsbehörden stark in Avionik, Verteidigungsplattformen und andere investierten.

Europa

The Europe market generated USD 25.61 billion in 2025, representing 19.13% of the global market landscape, and is expected to reach USD 27.37 billion in 2026. Europe's market is characterized by its focus on upgrading legacy systems and strengthening collaborative defense efforts among member states. The geopolitical environment, marked by evolving security threats and NATO commitments, drives investments in electronic warfare, cybersecurity, and surveillance technologies. Wichtige europäische Nationen legen Wert auf die Entwicklung einheimischer Fähigkeiten und fördern gleichzeitig gemeinsame Beschaffungsinitiativen zur Verbesserung der Interoperabilität. Der britische Markt soll bis 2026 ein Volumen von 6,72 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 5,46 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 26,98 % zum Weltmarkt bei, mit einer Bewertung von 36,12 Milliarden US-Dollar, und wird im Jahr 2026 voraussichtlich 38,83 Milliarden US-Dollar erreichen. Der Markt für Verteidigungselektronik im asiatisch-pazifischen Raum verzeichnet ein schnelles Wachstum, das durch steigende Verteidigungsbudgets, geopolitische Spannungen und die anhaltende militärische Modernisierung in Ländern wie China, Indien, Japan und Südkorea angetrieben wird. Diese Nationen investieren stark in die eigene Entwicklung fortschrittlicher elektronischer Systeme, einschließlich Cyberabwehr, Überwachung und autonomer Plattformen, was einen strategischen Vorstoß zur Eigenständigkeit widerspiegelt. Der japanische Markt soll bis 2026 ein Volumen von 6,66 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 9,34 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 8,05 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 12,58 Milliarden US-Dollar geschätzt und machte 9,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 13,42 Milliarden US-Dollar erreichen. Viele Länder im Nahen Osten arbeiten mit internationalen Verteidigungsunternehmen zusammen, um hochentwickelte elektronische Plattformen einzuführen und gleichzeitig die lokalen Fertigungskapazitäten zu fördern.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 10,01 Milliarden US-Dollar, was 7,48 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 10,67 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIG LANDSCHAFT

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich darauf, innovative Lösungen anzubieten und bestimmte Nischen innerhalb der Branche zu bedienen

Die Wettbewerbslandschaft auf dem Militärelektronikmarkt ist durch die Präsenz mehrerer globaler Giganten und zahlreicher spezialisierter Hersteller gekennzeichnet, die fortschrittliche technologische Lösungen für verschiedene militärische Bereiche liefern. Führende Akteure wie Raytheon Technologies, Lockheed Martin, Northrop Grumman, Boeing, BAE Systems, Thales Group und Leonardo dominieren den Markt mit umfangreichen Portfolios, die Radarsysteme, elektronische Kriegsführung, Kommunikationsgeräte, Sensoren und Avionik umfassen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre technologische Überlegenheit aufrechtzuerhalten, und konzentrieren sich dabei auf aufstrebende Bereiche wie zkünstliche Intelligenz, unbemannte Systeme, netzwerkzentrierte Kriegsführung und Cybersicherheit.

LISTE DER WICHTIGSTEN VERTEIDIGUNGSELEKTRONIKUNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Raytheon Technologies Inc.(UNS.)

- Saab AB(Schweden)

- Northrop Grumman (USA)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Thales-Gruppe (Frankreich)

- Leonardo SpA (Italien)

- L3Harris Technologies Inc (USA)

- General Dynamics (USA)

- Elbit-System (Großbritannien)

- HENSOLDT (Deutschland)

- Bharat Electronics Limited (BEL) (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025–Auf der International Defence Industry Fair (IDEF) 2025 in Istanbul stellte ASELSAN modernste Technologien zur Erhöhung der Luftüberlegenheit vor, wie etwa taktische Datenverbindungssysteme aus der T-Link-Familie und das elektrooptische Zielsystem der nächsten Generation ASELFLIR 600 für UAVs der HALE-Klasse. Mit diesen jüngsten Veröffentlichungen hat das Unternehmen seine Führungsposition bei intelligenten Lösungen für die Luftüberlegenheit ausgebaut.

- Mai 2025–Die israelische Luftwaffe (IAF), die Direktion für Verteidigungsforschung und -entwicklung (DDR&D) des israelischen Verteidigungsministeriums (IMOD) und RAFAEL Advanced Defense Systems führten einen beschleunigten Entwicklungsplan durch. Diese Initiative ermöglichte es den Truppen des IAF Aerial Defense Array, Hochleistungslasersystem-Prototypen vor Ort einzusetzen, mit denen Dutzende feindliche Bedrohungen wirksam bekämpft werden konnten.

- Februar 2025– Die französische Beschaffungsbehörde für Verteidigungsgüter (DGA) hat mit KNDS France und Safran Electronics & Defence einen siebenjährigen Rahmenvertrag zur Entwicklung des DROIDE-Programms unterzeichnet: autonome Robotersysteme für Aufklärung, Kampf und Logistik mit dem Ziel, im Zeitraum 2030–35 eingesetzt zu werden.

- Dezember 2024 –Britische Soldaten testeten tatsächlich eine möglicherweise revolutionäre Waffe, die Radiowellen nutzt, um einen Drohnenschwarm zu besiegen. Im Rahmen des Projekts Ealing wurde der Demonstrator „Radio Frequency Directed Energy Weapon“ (RFDEW) entwickelt, der in der Lage ist, eine Vielzahl von Bedrohungen aus Land, Luft und Meer zu identifizieren, zu verfolgen und abzuwehren.

- Januar 2023–Epirus sicherte sich im Rahmen des IFPC-HPM-Programms einen Auftrag der US-Armee über 666,1 Millionen US-Dollar zur Lieferung des Leonidas-Hochleistungsmikrowellensystems für Drohnenabwehreinsätze. Die Prototypen werden bis Anfang 2025 geliefert.

BERICHTSBEREICH

Der Bericht beschreibt die Wettbewerbsdynamik, indem er Marktsegmentierungen, Produktangebote, Zielmarkteinnahmen, geografische Reichweite und wichtige strategische Initiativen führender Hersteller bewertet. Die globale Marktforschungsanalyse bietet einen detaillierten Einblick in die Marktsegmentierung. Darüber hinaus bietet der Bericht Einblicke in die globalen Markttrends, Porters Fünf-Kräfte-Analyse, Lieferkettentrends, Faktoren, die die Nachfrage nach Verteidigungselektronik steigern, sowie das Unternehmensprofil und beleuchtet wichtige Entwicklungen in der Raumfahrtindustrie.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Vertikal

|

|

Durch Navigation, Kommunikation und Anzeige

|

|

|

Von Elektronische Kriegsführung

|

|

|

Von Optronics

|

|

|

Von Radargeräten

|

|

|

Von C4ISR

|

|

|

Nach Plattform

|

|

|

Auf dem Landweg

|

|

|

Von Marine

|

|

|

Von Airborne

|

|

|

Durch den Weltraum

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die globale Marktgröße im Jahr 2026 auf 143,20 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 209,04 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,80 % wachsen.

Die führenden Akteure der Branche sind Lockheed Martin Corporation, Raytheon Technologies Inc., Saab AB, Northrop Grumman Corporation, BAE Systems Plc, Thales Group und Leonardo SpA.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass militärische Modernisierung und Multi-Domain-Operationen das Marktwachstum ankurbeln.

Netzwerkzentrierte Kriegsführung und Digitalisierung verteidigungselektronischer Systeme sind Markttrends.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 300

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf