Marktgröße, Anteil und Branchenanalyse für gewaschenen Quarzsand, nach Partikelgröße (mittel, fein, grob und andere), nach Anwendung (Bauwesen, Öl- und Gasgewinnung, Glasherstellung, Gießerei, Wasserfiltration und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für gewaschenen Quarzsand

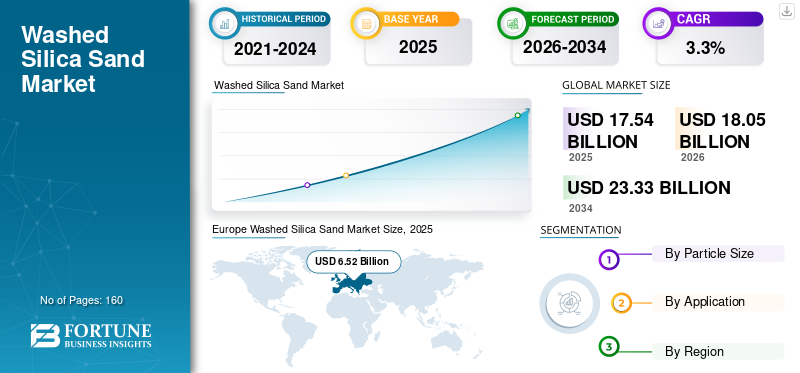

Die globale Marktgröße für gewaschenen Quarzsand wurde im Jahr 2025 auf 17,54 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 18,05 Milliarden US-Dollar im Jahr 2026 auf 23,33 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,3 % aufweist. Europa dominierte den globalen Markt für gewaschenen Quarzsand mit einem Marktanteil von 37,17 % im Jahr 2025.

Gewaschener Quarzsand ist aufbereiteter quarzreicher Sand, der gewaschen und klassiert wird, um Ton, Schluff und andere Verunreinigungen zu entfernen und eine gleichmäßige Partikelgrößenverteilung zu erreichen. Es wird in den Bereichen Glasherstellung, Baumaterialien, Gießereiformen und -kerne, Öl- und Gasrückgewinnung (Stützstoff- und Bohrlochdienstleistungen) und Wasserfiltration eingesetzt, wo Reinheit, Größe und Lieferzuverlässigkeit über Eignung und Preis entscheiden.

Das Marktwachstum wird durch anhaltende Bauaktivitäten in aufstrebenden Regionen, den anhaltenden Bedarf an korrosionsbeständigen und leistungsstarken Industriematerialien sowie eine stabile, langfristige Nachfrage nach Filtermedien vorangetrieben. Gleichzeitig führt die kurzfristige Volatilität der Öl- und Gasförderungsnachfrage zu jährlichen Schwankungen bei bestimmten Qualitäten, insbesondere bei mittleren bis groben Sanden.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ und CDE Group. Ein breites Produktportfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für gewaschenen Quarzsand

Spezifikationen, Verschärfungen, Sicherheitsvorschriften sowie Wasser- und Infrastrukturinvestitionen sind die wichtigsten Markttrends

Gewaschener Quarzsand wird zunehmend spezifikationsgesteuert, da Endverbraucher die akzeptablen Grenzwerte für Verunreinigungen, Feuchtigkeit und Partikelgrößenverteilung verschärfen, um die Ausbeute nachgelagerter Verfahren zu verbessern und die Prozessvariabilität zu verringern. Darüber hinaus führen die Vorschriften zur Exposition von Arbeitnehmern gegenüber alveolengängiger kristalliner Kieselsäure zu strengeren Kontrollen und Dokumentationen bei der Gewinnung, Verarbeitung und Handhabung. Bei der Öl- und Gasgewinnung verändert die Verlagerung hin zur Versorgung im Einzugsgebiet und die stärkere Nutzung von Nasssand die regionalen Handelsströme und erhöht die Bedeutung der lokalen Aufbereitung.

Wasseraufbereitungs- und Filterprogramme unterstützen die stetige Nachfrage nach gleichbleibend sortierten Sanden. Gleichzeitig erhöhen die Glashersteller weiterhin den Einsatz von Scherben, um den Energieverbrauch und die Emissionen zu senken, was sich auf die Nachfrage nach Quarzsand nach Sorte und Region auswirkt.

- USGS stellt beispielsweise fest, dass verstärkte Bemühungen zur Reduzierung von Kosten, Emissionen und der Exposition gegenüber kristallinem Silizium dazu beitragen, dass im Becken mehr „trockener Sand“ und ungetrockneter „nasser Sand“ als Frac-Sand verwendet werden, was den Lieferantenmix und die Logistikmuster verändert.

MARKTDYNAMIK

MARKTREIBER

Die baubedingte Nachfrage und die Anforderungen an eine langlebige Leistung unterstützen den Produktverbrauch und treiben das Marktwachstum voran

Das Baugewerbe bleibt in vielen Regionen das größte Nachfragezentrum, gestützt durch den stetigen Bedarf an Trockenmörtel, Fugenmörtel, Bodensystemen, Dachgranulat und verwandten Bauprodukten, bei denen eine einheitliche Dimensionierung die Verarbeitbarkeit und die Endleistung verbessert. Auch industrielle Anwender bevorzugen gewaschene Sande aus Gründen der Prozesssicherheit, da Versorgungsunternehmen und Kommunen weiterhin in Wasser- und Abwasseraufbereitungssysteme investieren, die eine stabile Qualität der Filtermedien erfordern.

InGlasherstellungEs handelt sich um einen kritischen Rohstoff, da Reinheit und Eisengehalt optische Eigenschaften und Ausbeuten beeinflussen können. Auch wenn der Einsatz von recyceltem Scherben steigt, wird die Grundnachfrage nach hochwertigem Quarzsand durch die Glasproduktionskapazität und die Anforderungen an die Produktqualität gestützt.

- USGS berichtet beispielsweise, dass sich der industrielle Sand- und Kiesverbrauch in den USA im Jahr 2024 weiterhin stark auf Frac-Sand sowie Bohrlochfüllung und Zementierung konzentrierte, während die Glasherstellung einen kleineren, aber strukturell wichtigen Anteil ausmachte, was verdeutlicht, wie wichtige Endverbrauchssektoren die Nachfrage verankern.

MARKTBEGRENZUNGEN

Genehmigungsbeschränkungen und Nachfragezyklusfähigkeit können die Marktexpansion einschränken

Die Versorgung mit gewaschenem Quarzsand hängt vom Zugang zu geeigneten quarzreichen Lagerstätten und den erforderlichen Genehmigungen für die Gewinnung, Wassernutzung und Tailings-Bewirtschaftung ab. Lokale Zoneneinteilung, Prioritäten bei der Landentwicklung und Anliegen der Gemeinschaft können dazu führen, dass sich neue Betriebe weiter von Nachfragezentren entfernen, wodurch die Lieferkosten steigen und die Wettbewerbsfähigkeit in frachtsensiblen Märkten sinkt.

Die nachfrageseitige Zyklizität ist ein zusätzliches Hemmnis, insbesondere für mittel- und grobkörnige Produkte im Zusammenhang mit der Öl- und Gasförderung. Überangebot und Preisdruck können zu Produktionseinschränkungen, stillgelegten Anlagen und aufgeschobenen Investitionsausgaben führen, was sich wiederum auf nachgelagerte Logistikdienstleister und regionale Handelsströme auswirkt.

- Beispielsweise stellt die USGS fest, dass im Jahr 2024 ein Überangebot an Frac-Sand zu niedrigeren Preisen führte und dazu führte, dass viele Betriebe ihre Produktion reduzierten oder stilllegten.

HERAUSFORDERUNGEN DES MARKTES

Frachtsensibilität, Qualitätskonsistenz und strengere Standards für die Exposition gegenüber Kieselsäure bremsen das Marktwachstum

Der Markt ist nach wie vor sehr frachtsensibel und die Lieferökonomie bestimmt oft mehr die Lieferantenauswahl als die Preise ab Werk. Um in lokalen und regionalen Einzugsgebieten wettbewerbsfähig zu bleiben, müssen die Produzenten die Lage der Lagerstätte, die Verarbeitungskosten und den Logistikzugang in Einklang bringen, insbesondere bei Bau- und minderwertigen Sorten.

Gleichzeitig erfordert die Aufrechterhaltung konsistenter Partikelgrößenverteilungen und Verunreinigungsgrenzwerte über variable Erzkörper und Wetterbedingungen hinweg eine robuste Prozesssteuerung. Durch die Verschärfung der Standards für die Exposition gegenüber alveolengängiger kristalliner Kieselsäure erhöhen sich die Compliance-Anforderungen bei der Gewinnung, Verarbeitung und Handhabung, wobei der Schwerpunkt zusätzlich auf Staubkontrolle, Überwachung und Betriebsdisziplin gelegt wird.

MARKTCHANCEN

Wasserinfrastrukturprogramme, höherwertige Bauprodukte und die Entwicklung von eisenarmem Sand zur Schaffung lukrativer Wachstumschancen

Öffentliche Investitionen in die Wasserinfrastruktur stützen die langfristige Nachfrage nach Sanden in Filterqualität, bei denen eine einheitliche Korngröße und geringe Feinanteile die Leistung verbessern und Betriebsprobleme reduzieren. Bei Bauprodukten können höhere Leistungserwartungen in Bezug auf Haltbarkeit, Ästhetik und Installationsproduktivität dazu führen, dass gewaschene und feinkörnige Sande gegenüber weniger verarbeiteten Alternativen bevorzugt werden.

Auf der Angebotsseite kann die Entwicklung von Quarzsandressourcen mit niedrigem Eisengehalt und höherer Reinheit höherwertige Märkte für Spezialglas und industrielle Anwendungen eröffnen. Produzenten mit skalierbaren Aufbereitungs- und Qualitätssicherungsmöglichkeiten sind besser in der Lage, diese Chancen zu nutzen, insbesondere dort, wo nachgelagerte Industrien eine sichere lokale Versorgung anstreben.

- Berichten der Glass Alliance Europe zufolge belief sich beispielsweise die gesamte europäische Glasproduktion im Jahr 2024 auf etwas mehr als 36 Millionen Tonnen, was die Bedeutung eines stabilen regionalen Quarz-Rohstoff-Ökosystems und der Möglichkeiten für qualifizierte Lieferanten unterstreicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Partikelgröße

Das mittlere Segment nahm aufgrund seiner Verwendung im Board-Mix von Anforderungen den Spitzenanteil ein

Basierend auf der Partikelgröße wird der Markt in mittel, fein, grob und andere unterteilt.

Das mittlere Segment war für die größte Wäsche verantwortlichQuarzsandmarktMarktanteil im Jahr 2025. Das Segment wächst, weil es den breitesten Mix an Bauprodukten, industriellen Anwendungen und Öl- und Gasrückgewinnungsanforderungen abdeckt, wobei eine kontrollierte Dimensionierung die Leistung und Handhabungsfunktionen unterstützt. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 46,7 %.

Es wird erwartet, dass das Feinsegment erheblich wachsen wird, unterstützt durch Trockenbaumaterialien und bestimmte Glas- und Industrieanwendungen, bei denen eine größere Oberfläche und ein höheres Packungsverhalten von Vorteil sind. Das Feinsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,1 % wachsen.

Grobe Qualitäten bleiben anwendungsspezifischer und konzentrieren sich stärker auf die Filtration sowie ausgewählte Industrie- und Ölfeldanwendungen. Die zunehmende Einführung umweltfreundlicher Baupraktiken unterstützt ihre Nachfrage zusätzlich.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Bausegment dominiert den Markt aufgrund der umfangreichen Verwendung des Produkts bei der Herstellung von Bauprodukten

Hinsichtlich der Anwendung wird der Markt in die Bereiche Bauwesen, Öl- und Gasgewinnung, Glasherstellung, Gießerei, Wasserfiltration und andere eingeteilt.

Den größten Anteil hatte im Jahr 2025 das Bausegment. Das Wachstum des Segments wird durch die Nachfrage nach Mörtel, Fugenmörtel, Bodensystemen und anderen Bauprodukten angetrieben, bei denen regelmäßig gewaschener Sand die Mischqualität und die Endleistung verbessert. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 33,5 %.

DerÖl und GasEs wird erwartet, dass auch das Erholungssegment im geplanten Zeitraum ein positives Wachstum verzeichnen wird. Die Nachfrage des Segments wird durch seine Verwendung als Stützmittel beim hydraulischen Fracking angetrieben, wo eine höhere Intensität der Bohrlochvervollständigung und längere Seitenleitungen die Sandbeladung pro Bohrloch erhöhen. In Nordamerika bleibt die Aktivität eng mit den E&P-Ausgaben und den Bohr-/Fertigstellungszyklen verknüpft, während die Betreiber weiterhin die Bohrlochproduktivität optimieren. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,1 % wächst.

Regionaler Ausblick auf den Markt für gewaschenen Quarzsand

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Washed Silica Sand Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 6,52 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 6,73 Milliarden US-Dollar den führenden Anteil behalten. Das Wachstum des regionalen Marktes wird durch die Nachfrage nach Baumaterialien, etablierte Glasproduktionskapazitäten und industrielle Gusslieferketten angetrieben. Der Markt der Region wird durch eine ausgereifte Lagerstättenentwicklungs- und -verarbeitungsinfrastruktur sowie ein zunehmendes Augenmerk auf Produktkonsistenz und Umweltkonformität unterstützt.

Markt für gewaschenen Quarzsand in Großbritannien

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,84 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für gewaschenen Quarzsand

Der Wert des deutschen Marktes betrug im Jahr 2025 etwa 1,64 Milliarden US-Dollar, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 4,34 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes wird durch die Renovierung von Wohngebäuden, Gewerbebauten und den Bedarf an technischer Isolierung in Glasproduktionsanlagen vorangetrieben.

US-Markt für gewaschenen Quarzsand

Im Jahr 2025 erreichte der US-Markt 3,78 Milliarden US-Dollar. Die USA dominieren den regionalen Verbrauch angesichts der Größe des Gebäudebestands und des Umfangs der Bauaktivitäten des Landes. In den USA wird die Nachfrage von Jahr zu Jahr weiterhin stark beeinflusst vonhydraulisches FrakturierenAktivitäten und die Dynamik des Stützmittelangebots, während in der Glasherstellung und bei industriellen Anwendungen weiterhin eine stabile Grundnachfrage besteht.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die Region Asien-Pazifik mit einer jährlichen Wachstumsrate von 3,1 % wachsen und im Jahr 2026 einen Wert von 5,86 Milliarden US-Dollar erreichen. Die Region profitiert von der Intensität der Bauaktivitäten, der wachsenden Infrastruktur und großen Produktionsökosystemen in der Glas- und Gießereiindustrie. China bleibt die größte Konsumbasis, während Indien und südostasiatische Länder aufgrund der steigenden Nachfrage nach Baumaterialien, Industrieproduktion und Filtration weiter wachsen.

Markt für gewaschenen Quarzsand in China

Im Jahr 2025 hat der chinesische Markt einen Wert von 2,37 Milliarden US-Dollar. Chinas Marktnachfrage wird durch den großen Verbrauch von Baumaterialien, erhebliche Glasproduktionskapazitäten und breite industrielle Anwendungen angetrieben, die auf eine gleichbleibende Qualität des Siliciumdioxid-Rohstoffs angewiesen sind.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum und sein Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,53 Milliarden US-Dollar erreichen. Die Region wird durch eine konzentrierte Nachfrage angetriebenBaumaterialienund selektive industrielle Nutzungen, und mit länderspezifischer Variabilität je nach lokaler Lagerstättenqualität und Verarbeitungskapazität.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika expandiert allmählich, angetrieben durch die projektbasierte Nachfrage in Industrieanlagen, Entsalzungs- und Wasserinfrastruktur sowie im Küstenbau, wo der Bedarf an Korrosionsbeständigkeit und Filtration ausgeprägt ist. Begrenzte lokale Verarbeitungskapazitäten in mehreren Ländern erhöhen die Abhängigkeit von Importen und regionalen Lieferketten.

GCC-Markt für gewaschenen Quarzsand

GCC erreichte bis 2025 einen Umsatz von 0,22 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer verbessern die Einlagenqualität und Spezialqualitäten, um ihre Marktpositionen zu behaupten

Der Markt umfasst eine Mischung aus multinationalen Industriemineralienkonzernen, regionalen Lagerstättenbesitzern und anwendungsorientierten Produzenten. Der Wettbewerb wird durch die Qualität der Lagerstätte, die Aufbereitung, die Möglichkeiten zur Größenbestimmung, Qualitätssicherungssysteme und die Fähigkeit, große, konstante Mengen mit zuverlässiger Logistik bereitzustellen, geprägt. Zu den wichtigsten Marktteilnehmern zählen Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ und CDE Group. Sie differenzieren sich auch durch Spezialqualitäten für Glas und Filtration sowie über überregionale Vertriebsnetze.

Liste der wichtigsten Unternehmen für gewaschenen Quarzsand

- Stone Skipper LLP.(Indien)

- Sibelco(Belgien)

- Quarzwerke-Gruppe(Deutschland)

- EUROQUARZ(Deutschland)

- SHREE SILICAAM MINERALS LLP(Indien)

- CDE-Gruppe (Irland)

- Silica Services, LLC. (UNS.)

- Alle India Minerals (Indien)

- SUJAL LOGISTICS PVT. LTD. (Indien)

- PLATIN-MINERAL (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024:U.S. Silica Holdings, Inc. wurde vollständig von Apollo Global Management übernommen und überführte das Unternehmen in Privatbesitz, wobei der Name und die Führungsrolle von U.S. Silica erhalten blieben und das Unternehmen für längerfristige strategische Investitionen in die Verarbeitungsbetriebe für Quarzsand und Sande positioniert wurde.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Partikelgröße, Anwendung und Region |

|

Nach Partikelgröße |

|

|

Auf Antrag |

|

|

Nach Region |

Nordamerika (nach Partikelgröße, Anwendung und Land) o USA (auf Antrag) o Kanada (auf Antrag) Europa (nach Partikelgröße, Anwendung und Land) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Großbritannien (auf Antrag) o Restliches Europa (nach Antrag) ·Asien-Pazifik (nach Partikelgröße, Anwendung und Land) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag) Lateinamerika (nach Partikelgröße, Anwendung und Land) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) Naher Osten und Afrika (nach Partikelgröße, Anwendung und Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 17,54 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 23,33 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 3,3 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Bauanwendungssegment führte im Jahr 2025.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Stone Skipper LLP, Sibelco, Quarzwerke Group, EUROQUARZ und CDE Group sind einige der führenden Akteure auf dem Markt.

Der Wachstumstreiber ist der zunehmende Einsatz von gewaschenem, sortiertem Quarzsand in großvolumigen Anwendungen in Baumaterialien und der Öl- und Gasförderung (Stützmittel), wo eine gleichmäßige Partikelgröße und ein geringer Verunreinigungsgrad für die Leistung entscheidend sind.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt voraussichtlich begünstigen werden, sind strengere Qualitäts-/Spezifikationsanforderungen bei Glas-, Gießerei-, Filtrations- und technischen Bauprodukten, die die Benutzer zu gewaschenem Sand in Spezifikationsqualität drängen, während Infrastrukturausgaben und laufende Arbeiten zur Fertigstellung von Bohrlöchern die Grundnachfrage in allen Regionen stützen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf