Marktgröße, Anteil und Branchenanalyse für Wasserrecycling und -wiederverwendung, nach Technologie (Membranfiltration, biologische Behandlung, Desinfektion, Filtration und Adsorption, fortschrittliche Oxidation/fortgeschrittene Behandlung und andere), nach Endbenutzer (Industrie, Gewerbe und Privathaushalte) und regionale Prognose, 2026–2034

Marktübersicht für Wasserrecycling und -wiederverwendung

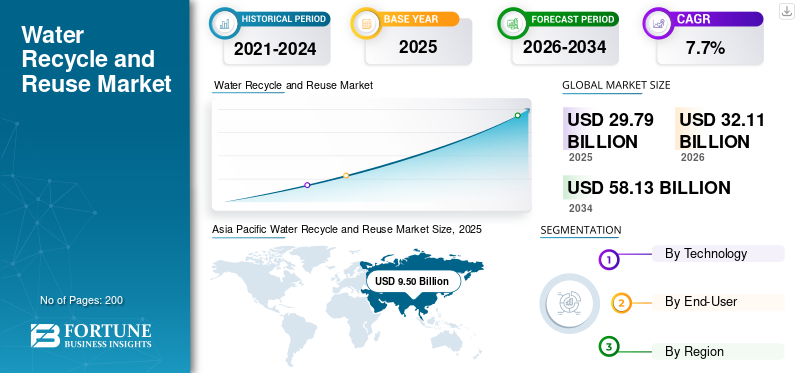

Die Marktgröße für Wasserrecycling und -wiederverwendung wurde im Jahr 2025 auf 29,79 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 32,11 Milliarden US-Dollar im Jahr 2026 auf 58,13 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Wasserrecycling- und Wiederverwendungsmarkt mit einem Marktanteil von 31,89 % im Jahr 2025.

Unter Wasserrecycling und -wiederverwendung versteht man die Technologien, Systeme, Infrastrukturen und Dienstleistungen, die zum Sammeln, Aufbereiten, Rückgewinnen, Verteilen und Überwachen von verbrauchtem Wasser für eine sinnvolle Zweitverwendung statt zur Entsorgung eingesetzt werden. Der Markt umfasst kommunale Abwasserrückgewinnung, industrielles Abwasserrecycling, tertiäre Reinigung, Grauwasserrecycling, wiederverwendungsorientierte Lagerung und Beförderung sowie digitale Überwachungslösungen für nicht trinkbare und ausgewählte Trinkwasseranwendungen.

Das Marktwachstum wird durch den steigenden Süßwasserbedarf, strengere Anforderungen der Industriesektoren an die Wassereffizienz, die steigende städtische Nachfrage nach belastbaren, nichtkonventionellen Wasservorräten und die breitere Einführung membrangeführter fortschrittlicher Aufbereitungssysteme vorangetrieben. In ähnlicher Weise verbessert die politische Unterstützung für zirkuläres Wassermanagement, die Bereitschaft zur Wiederverwendung von Trinkwasser und die Kreislaufwirtschaft von Industriewasser die Wirtschaftlichkeit von Projekten für Versorgungsunternehmen, kommerzielle Entwicklungen und Produktionsstandorte mit hohem Wasserbedarf.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Veolia Water Technologies, Xylem, SUEZ, DuPont und Ecolab. Ein breites Technologieportfolio, starke Referenzprojekte sowie eine überregionale Engineering- und Servicepräsenz unterstützen die Wettbewerbspositionierung in diesem Markt.

WASSERRECYCLING UND WIEDERVERWENDUNG WICHTIGE ERKENNTNISSE AUF DEM MARKT

- Marktgröße 2025: 29,79 Milliarden US-Dollar

- Marktgröße 2026: 32,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 58,13 Milliarden US-Dollar

- CAGR: 7,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Wasserrecycling- und Wiederverwendungsmarkt mit einem Anteil von 31,89 % im Jahr 2025.

- Das Segment Membranfiltration machte im Jahr 2025 26,0 % des Marktes aus.

- Das Industriesegment hielt im Jahr 2025 einen Marktanteil von 48,2 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 9,50 Milliarden US-Dollar, was 31,89 % des weltweiten Marktumsatzes entspricht.

Nordamerika

Nordamerika wird im Jahr 2026 voraussichtlich 8,85 Milliarden US-Dollar erreichen.

Europa

Europa wird im Jahr 2026 voraussichtlich 5,93 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

UNS.

Der Markt wurde im Jahr 2025 auf 7,31 Milliarden US-Dollar geschätzt.

Japan

Japan leistet durch fortschrittliche Wasserwiederverwendungssysteme und industrielle Anwendungen weiterhin einen wichtigen Beitrag zum asiatisch-pazifischen Markt.

Mehr lesen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WASSERRECYCLING- UND WIEDERVERWENDUNGSMARKTRENDS

Kommunale und industrielle Wasserzirkulation und regulatorische Normalisierung sind bedeutende Markttrends

Versorgungsunternehmen und Industrieanwender setzen fortschrittliche Membranfiltration, biologisch robuste Aufbereitungsanlagen, UV- und fortschrittliches Oxidationspolieren sowie digitale Überwachung ein, um mehr Wasserressourcen zurückzugewinnen und gleichzeitig strengere Qualitätsziele zu erreichen. Gleichzeitig formalisieren Regierungen Wiederverwendungsrichtlinien und erweitern Finanzierungs- und Anreizmechanismen, wodurch die Bankfähigkeit kommerzieller, industrieller und kommunaler Wiederverwendungsprojekte verbessert wird.

- Beispielsweise hat China im Dezember 2023 eine Richtlinie herausgegeben, die darauf abzielt, bis 2025 in wasserarmen Städten auf Präfekturebene mehr als 25 % recyceltes Wasser zu nutzen, und gleichzeitig 100 umweltfreundliche und CO2-arme Kläranlagen als Benchmark fordert.

- In Singapur gibt PUB an, dass NEWater-Fabriken eine Versorgungskapazität von 760.000 m3/Tag haben, was fast 40 % des nationalen Wasserbedarfs entspricht, was den kommerziellen Maßstab zeigt, der mit hochwertigen Aufbereitungswassersystemen erreichbar ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anforderungen an die industrielle Wassereffizienz beschleunigen das Marktwachstum

Wasserrecycling und -wiederverwendung werden als praktische Reaktion auf die eingeschränkte Süßwasserverfügbarkeit, das Dürrerisiko und die steigende Nachfrage städtischer und industrieller Nutzer positioniert. Aufbereitetes Wasser hilft Versorgungsunternehmen bei der Diversifizierung ihrer Versorgungsportfolios, während Industrieanlagen internes Recycling und externe Beschaffung von aufbereitetem Wasser nutzen, um die Rohwasserentnahme zu reduzieren, die Compliance zu verbessern und die Betriebskontinuität aufrechtzuerhalten. Gewerbecampus,Rechenzentren, Gastgewerbeanlagen und gemischt genutzte Siedlungen führen ebenfalls Wiederverwendungssysteme ein, um die Abhängigkeit von Trinkwasser zu verringern und die Nachhaltigkeitsleistung zu stärken.

- Die US-Umweltschutzbehörde EPA gibt beispielsweise an, dass mehr als 500 Anlagen in den USA Wasser recyceln, um den Bedarf der Gemeinschaft zu decken, was den Reifegrad der Wiederverwendung in führenden Märkten unterstreicht.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und regulatorische Komplexität schränken die Marktexpansion ein

Wiederverwendungsprojekte erfordern häufig fortschrittliche Behandlungsausrüstung, eine duale Vertriebs- oder Speicherinfrastruktur, eine anwendungsspezifische Qualitätsvalidierung und lange Entwicklungszyklen mit mehreren Beteiligten. Projekte zur Wiederverwendung von Trinkwasser und Industrie erfordern außerdem kostspielige Polierschritte, Konzentrathandhabung und Redundanzmaßnahmen. In vielen Regionen sind die Genehmigungsrahmen nach wie vor fragmentiert und erstrecken sich auf die Abwasser-, Trinkwasser-, Industrieabwasser- und Stadtplanungsbehörden, was den Projektabschluss verzögern und die Umsetzungskosten erhöhen kann, wodurch das Wachstum des Marktes für Wasserrecycling und -wiederverwendung eingeschränkt wird.

MARKTCHANCEN

Wiederverwendungsintegrierte städtische Infrastruktur zur Schaffung lukrativer Wachstumschancen

Zukünftige Möglichkeiten erweitern sich in der direkten und indirekten Trinkwasserwiederverwendung, in industriellen Systemen mit minimaler Flüssigkeitsabgabe und Nullflüssigkeitsabgabe sowie in wiederverwendungsintegrierten städtischen Entwicklungen, bei denen aufbereitetes Wasser Kühl-, Spül-, Landschaftsgestaltungs- und Prozessanwendungen unterstützt. Wasserintensive Sektoren wie Halbleiter, Lebensmittelverarbeitung, Textilien, Energie, Bergbau und Rechenzentren schaffen größere adressierbare Möglichkeiten für Aufbereitungsanlagen mit hoher Rückgewinnung. Mittlerweile entstehen neue Industrieparks undSmart CityBei Projekten wird aufbereitetes Wasser zunehmend als geplante Versorgungseinrichtung und nicht als Nachrüstoption in Betracht gezogen.

- Die Weltbank gibt beispielsweise an, dass die Wiederverwendung von Trink- und Industriewasser bis 2040 um das Achtfache ansteigen und potenzielle Investitionen in Höhe von bis zu 340 Milliarden US-Dollar freisetzen könnte, was auf erheblichen Spielraum für eine Ausweitung hinweist.

HERAUSFORDERUNGEN DES MARKTES

Hoher Energieverbrauch und fragmentierte institutionelle Zuständigkeiten behindern das Marktwachstum

Trotz starker Fundamentaldaten steht der Markt immer noch vor Herausforderungen im Zusammenhang mit dem Energieverbrauch in membrangeführten Systemen, der Entsorgung oder Aufwertung von Solen und konzentrierten Rückständen, der öffentlichen Akzeptanz bei ausgewählten Anwendungen zur Wiederverwendung von Trinkwasser und einer falsch ausgerichteten Preisgestaltung, die die Wasserrückgewinnung nicht immer belohnt. Die Projektdurchführung kann auch durch fragmentierte institutionelle Zuständigkeiten, begrenzte technische Kapazitäten in kleineren Gemeinden und die Notwendigkeit, die Aufbereitungsgestaltung an die stark schwankenden Anforderungen an die Wasserqualität des Endverbrauchers anzupassen, verlangsamt werden.

Segmentierungsanalyse

Durch Technologie

Das Segment Membranfiltration hält aufgrund der wachsenden Nachfrage nach industrieller Wiederverwendung den größten Anteil

Basierend auf der Technologie ist der Markt in Membranfiltration, biologische Behandlung, Desinfektion, Filtration und Adsorption, fortgeschrittene Oxidation/fortgeschrittene Behandlung und andere unterteilt.

Das Segment Membranfiltration hatte im Jahr 2025 den größten Marktanteil bei der Wasseraufbereitung und -wiederverwendung. Das Segment wird durch den breiten Einsatz von Ultrafiltration, Mikrofiltration, Nanofiltration und Umkehrosmose in der kommunalen Rückgewinnung, industriellen Wiederverwendung und hochwertigen Polierstraßen vorangetrieben. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 26,0 %.

Es wird erwartet, dass das Segment der biologischen Behandlung im gesamten Prognosezeitraum ein positives Wachstum verzeichnet, angetrieben durch MBR-, MBBR-, Belebtschlamm- und Hybrid-Sekundärbehandlungsplattformen, die weiterhin von zentraler Bedeutung für kosteneffiziente Wasserrückgewinnungs- und Aufbereitungsabläufe sind. Es wird prognostiziert, dass das Segment im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen wird.

Darüber hinaus wird das Wachstum des Segments der fortschrittlichen Oxidation/fortgeschrittenen Behandlung durch die Bereitschaft zur Wiederverwendung von Trinkwasser, Anforderungen an die Entfernung von Mikroschadstoffen und hochwertige industrielle Prozesswasseranwendungen unterstützt.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Industriesegment dominiert aufgrund der umfangreichen Nutzung von aufbereitetem Wasser in Prozess- und Versorgungsanwendungen

Nach Endverbraucher wird der Markt in Industrie, Gewerbe und Wohnen unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Industriesegment, was auf den großflächigen Einsatz von aufbereitetem Wasser in Kühlsystemen, die Aufbereitung von Kesselspeisung, die Wiederverwendung von Prozessen und Strategien zur Reduzierung der Wasserintensität in allen Produktionsanlagen zurückzuführen ist. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 48,2 %.

Es wird erwartet, dass das kommerzielle Segment im geplanten Zeitraum ein positives Wachstum verzeichnen wird. Das Wachstum des Segments wird durch Campusgelände, Hotels, Krankenhäuser, Einkaufszentren, Bürokomplexe und gemischt genutzte Siedlungen unterstützt, die auf Widerstandsfähigkeit und eine geringere Abhängigkeit von Trinkwasser abzielen. Es wird erwartet, dass es im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,5 % wächst.

Es wird erwartet, dass das Wohnsegment im gesamten Prognosezeitraum ein positives Wachstum verzeichnen wird, angetrieben durch die Wiederverwendung von Grauwasser auf Gebäudeebene, dezentrale Aufbereitungssysteme und die Einführung von Doppelleitungen in dürregefährdeten und dicht besiedelten städtischen Umgebungen.

Regionaler Ausblick auf den Wasserrecycling- und Wiederverwendungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Water Recycle and Reuse Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 9,50 Milliarden US-Dollar und wird seinen Spitzenanteil voraussichtlich auch im Jahr 2026 mit 10,31 Milliarden US-Dollar halten. Die Region profitiert von der starken städtischen Wasserknappheit in mehreren Märkten, dem großen industriellen Wasserbedarf, der Ausweitung der Abwasseraufbereitungskapazität und einer stärkeren politischen Unterstützung für die Nutzung von recyceltem Wasser. China bleibt die größte Verbraucherbasis, während Singapur, Japan und Südkorea durch fortschrittliche Wiederverwendungssysteme und hochwertige industrielle Anwendungen einen erheblichen Beitrag leisten.

China-Markt für Wasserrecycling und -wiederverwendung

Im Jahr 2025 erreichte der chinesische Markt ein Volumen von 12,2 Milliarden US-Dollar, unterstützt durch groß angelegte kommunale Sanierungsinitiativen, Anforderungen an die industrielle Wasserzirkulation und politische Ziele, die eine stärkere Nutzung von recyceltem Wasser in Städten mit Wasserknappheit begünstigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trägt ebenfalls erheblich zum Markt bei, wobei der Markt bis 2026 schätzungsweise 8,85 Milliarden US-Dollar erreichen wird. Das Marktwachstum wird durch die Planung der Dürreresistenz, die Vorbereitung auf die Wiederverwendung von Trinkwasser, die industrielle Wasserwiederverwendung in der Fertigung und in energieintensiven Sektoren sowie den kontinuierlichen Ausbau kommunaler Wasseraufbereitungsnetze unterstützt. Auf die USA entfällt der Großteil des regionalen Verbrauchs durch groß angelegte Wiederverwendungsprogramme und industrielle/gewerbliche Nachfrage.

US-Markt für Wasserrecycling und -wiederverwendung

Im Jahr 2025 wurde der US-Markt auf 7,31 Milliarden US-Dollar geschätzt. Der Markt wird durch aufbereitete Wasserverteilungssysteme, Initiativen zur industriellen Wasserzirkulation, dürrebedingte Diversifizierung der Versorgung und die anhaltende Dynamik bei fortgeschrittenen Trinkwasser- und Nichttrinkwasser-Wiederverwendungsprojekten angetrieben.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 7,4 % wachsen und im Jahr 2026 einen Wert von 5,93 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch Prioritäten der Kreislaufwirtschaft, zunehmenden Wasserstress in ausgewählten südlichen Märkten, die schrittweise Einführung gemeinsamer Regeln für die Wasserwiederverwendung und zunehmende industrielle Recyclingbemühungen vorangetrieben. Deutschland bleibt ein wichtiger industrieller Technologiestandort.

Britischer Wasserrecycling- und Wiederverwendungsmarkt

Der britische Markt belief sich im Jahr 2025 auf 0,92 Milliarden US-Dollar, was etwa 2,6 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für Wasserrecycling und -wiederverwendung

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,77 Milliarden US-Dollar und machte etwa 3,1 % des weltweiten Umsatzes aus.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 3,15 Milliarden US-Dollar erreichen. Die Nachfrage in der Region hängt mit dem Bedarf an industrieller Wassereffizienz, der Modernisierung der Sanitäranlagen, neuen Wiederverwendungsvorschriften und der selektiven Einführung von aufbereitetem Wasser in gewerblichen und Versorgungsanwendungen zusammen.

Brasilien-Markt für Wasserrecycling und -wiederverwendung

Brasilien erreichte bis 2025 einen Umsatz von 1,17 Milliarden US-Dollar, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika wächst schrittweise und erreichte im Jahr 2025 ein Volumen von 3,87 Milliarden US-Dollar. Das Wachstum des Marktes wird durch strukturelle Wasserknappheit, die Entwicklung von Industriestädten und den zunehmenden Einsatz von aufbereitetem Wasser und Abwasser in den GCC-Staaten und anderen wasserarmen Volkswirtschaften vorangetrieben. In mehreren Ländern verbessern die begrenzte Süßwasserverfügbarkeit und die starke politische Unterstützung weiterhin die Geschäftsmöglichkeiten für fortschrittliche Wiederverwendungs- und Rückgewinnungssysteme.

GCC-Markt für Wasserrecycling und -wiederverwendung

GCC erreichte bis 2025 einen Umsatz von 1,54 Milliarden US-Dollar, was etwa 5,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern integrierte Technologieportfolios, um ihre Marktpositionen zu behaupten

Der Marktwettbewerb wird durch die Fähigkeit geprägt, zweckmäßige Aufbereitungsanlagen bereitzustellen, die Betriebskosten über den gesamten Lebenszyklus zu verwalten, lokale behördliche Anforderungen zu erfüllen und die Aufbereitung mit Speicher-, Verteilungs-, Überwachungs- und Wasserrückgewinnungszielen zu integrieren. Führende Anbieter differenzieren sich durch ein breites Portfolio, das biologische Behandlung, Membranen, Desinfektion, fortschrittliche Oxidation und Systeme mit hoher Rückgewinnung sowie starke EPC-, O&M- und digitale Optimierungsfähigkeiten umfasst. Zu den wichtigsten Marktteilnehmern zählen Veolia Water Technologies, Xylem, SUEZ, DuPont und Ecolab. Nachhaltigkeit, Energieeffizienz, Wasserrückgewinnungsrate und Servicenetzwerktiefe beeinflussen zunehmend die Beschaffung und Lieferantenauswahl.

LISTE DER WICHTIGSTEN WASSERECYCLE- UND WIEDERVERWENDUNGSUNTERNEHMEN IM PROFIL

- Veolia Water Technologies(Frankreich)

- Xylem (USA)

- SUEZ(Frankreich)

- DuPont(UNS.)

- Kurita America Inc. (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- Ecolab(UNS.)

- Fluence Corporation Limited (USA)

- IDE-Technologien (Israel)

- METAWATER Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024: Shanghais erstes großes industrielles Aufbereitungswasserprojekt, das gemeinsam von Waigaoqiao Shipbuilding und Shanghai Chengtou ins Leben gerufen wurde, wurde in Betrieb genommen und soll jährlich 700.000 Tonnen Leitungswasser einsparen, was ein Signal für eine breitere industrielle Einführung von aufbereitetem Wasser in China ist.

- Juli 2024: Veolia Water Technologies lieferte für das Katara Cultural Village die größte Wasserwiederverwendungsanlage in Katar mit einer Frischwassereinsparung von 5.000–15.000 m³/Tag, was eine stärkere Nutzung der Wiederverwendung bei gewerblichen, Fernkühlungs- und städtischen Versorgungsanwendungen im Golf signalisiert.

- April 2023: Orange County Water District und OC San haben die endgültige Erweiterung des Grundwasserauffüllungssystems auf 130 MGD abgeschlossen und dabei 100 % der wiederaufbereitbaren Abwasserströme von OC San recycelt, was ein Zeichen für den weiteren Ausbau der großen Infrastruktur für die indirekte Trinkwasserwiederverwendung ist.

- Juli 2022: Veolia hat in Frankreich ein beispielloses Abwasserwiederverwendungsprogramm gestartet, das auf rund 100 kompatible Abwasseraufbereitungsanlagen abzielt und darauf abzielt, etwa 3 Millionen Kubikmeter Trinkwasser einzusparen, was eine schnellere Kommerzialisierung kompakter Wiederverwendungsanlagen in Europa signalisiert.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologie, Endbenutzer und Region |

| Durch Technologie |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 29,79 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 58,13 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 7,7 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der industriellen Endverbraucher war Marktführer.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Veolia Water Technologies, Xylem, SUEZ, DuPont und Ecolab sind Top-Player auf dem Markt.

Der zunehmende globale Wasserstress treibt das Marktwachstum voran.

Die wichtigsten Faktoren, die die Produktakzeptanz auf dem Markt begünstigen dürften, sind strengere Wiederverwendungsrichtlinien und größere Investitionen in fortschrittliche Behandlungs- und Wiederverwendungsinfrastruktur.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf