Wasserkraftmarktgröße, Anteil und Branchenanalyse, nach Typ (kleine Wasserkraft und große Wasserkraft) und regionale Prognose, 2026–2034

WASSERKRAFTMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

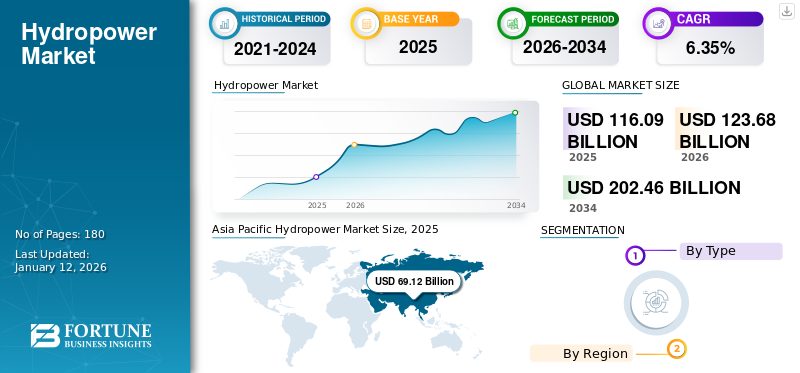

Die Größe des globalen Wasserkraftmarktes wurde im Jahr 2025 auf 116,09 Milliarden US-Dollar geschätzt und soll im Jahr 2026 einen Wert von 123,68 Milliarden US-Dollar erreichen und bis 2034 einen Wert von 202,46 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,35 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 59,54 % im Jahr 2025.

Wasserkraft, oft auch Wasserkraft genannt, ist eineerneuerbare EnergieQuelle, die die Energie des fließenden Wassers nutzt, um Strom zu erzeugen. Es nutzt den kontinuierlichen und sich selbst erneuernden Prozess des Wasserkreislaufs zur Stromerzeugung und nutzt dabei Wasser als Brennstoff, der dabei weder abnimmt noch verbraucht wird. Steigende Stromnachfrage und Exportmöglichkeiten treiben den Bedarf an Wasserkraft voran. Beispielsweise entwickeln Nepal und die Demokratische Volksrepublik Laos Projekte zum Export von Strom.

Im Jahr 2022 wurde das 180-MW-Wasserkraftprojekt Bajoli der GE Renewable Energy Commission, ein Laufwasserkraftwerk, am Fluss Ravi in Himachal Pradesh mit einem etwa 16 km langen Haupttunnel gebaut.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Wasserkraftmarkt

- Marktgröße 2025: 116,09 Milliarden US-Dollar

- Marktgröße 2026: 123,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 202,46 Milliarden US-Dollar

- CAGR: 6,35 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Wasserkraftmarkt mit einem Anteil von 59,54 % im Jahr 2025.

- Das Segment der Großtypen war mit einem Anteil von 56,96 % im Jahr 2024 Marktführer.

- Staatliche Unterstützung und Infrastrukturinvestitionen stärken weiterhin das Großformatsegment.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 69,12 Milliarden US-Dollar und im Jahr 2026 soll er 74,61 Milliarden US-Dollar erreichen.

Europa

Europa eroberte im Jahr 2025 20,41 % des Weltmarktes und wird im Jahr 2026 voraussichtlich 24,68 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika machte im Jahr 2025 12,08 % des weltweiten Umsatzes aus und wird im Jahr 2026 voraussichtlich 14,75 Milliarden US-Dollar erreichen.

UNS.

Der Wasserkraftmarkt soll bis 2026 ein Volumen von 7,66 Milliarden US-Dollar erreichen.

Japan

Der Wasserkraftmarkt soll bis 2026 ein Volumen von 22,79 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die Flexibilität und Sicherheit der Stromsysteme von Wasserkraftwerken soll das Marktwachstum vorantreiben

Mehrere Wasserkraftwerke können ihre Stromproduktion im Vergleich zu anderen Kraftwerken wie Kohlekraftwerken schnell hoch- und runterfahren.Erdgas, und nuklear. Diese Anlagen können im Vergleich zu ihren nicht erneuerbaren Gegenstücken auch müheloser gestoppt und wieder in Betrieb genommen werden. Dieses hohe Maß an Flexibilität ermöglicht es Anlagenbetreibern, schnelle Nachfrageschwankungen zu regulieren und Schwankungen im Angebot anderer Stromquellen auszugleichen. Dies macht Wasserkraft zu einer überzeugenden Alternative zur Unterstützung der schnellen Einführung und sicheren Einbindung in Wind- und Solar-PV-Stromsysteme, deren Stromproduktion je nach Faktoren wie Wetter und Tageszeit unterschiedlich sein kann. Mit ihrer Fähigkeit, bei Bedarf große Mengen kohlenstoffarmen Stroms bereitzustellen, ist Wasserkraft ein wichtiger Faktor für den Aufbau stabiler und sauberer Stromsysteme.

Erhöhung der staatlichen Finanzierung für erneuerbare Energien und unterstützende Maßnahmen zur Förderung des Marktwachstums

Regierungen auf der ganzen Welt haben Gesetze erlassen, um die Entwicklung und Nutzung erneuerbarer Energiequellen zu fördern, einschließlich Vorschriften, Steueranreize und Subventionen. Im August 2024 genehmigte das vom indischen Premierminister geführte Unionskabinett den Vorschlag des Energieministeriums, den Landesregierungen der Nordostregion (NER) zentrale Finanzhilfe (Central Financial Assistance, CFA) zu gewähren. Der CFA wurde gewährt, um ihre Kapitalbeteiligung an der Entwicklung von Wasserkraftprojekten durch eine Joint Venture (JV)-Partnerschaft zwischen staatlichen Stellen und zentralen Unternehmen des öffentlichen Sektors (PSUs) sicherzustellen. Im Rahmen dieses Programms werden insgesamt rund 15.000 MW Wasserkraftkapazität gefördert. Die Finanzierung dieses Programms erfolgt aus einer Bruttohaushaltsunterstützung (GBS) von 10 %, die der Nordostregion aus dem Haushalt des Energieministeriums zugewiesen wird.

MARKTBEGRENZUNGEN

Hohe Kapital- und Betriebskosten behindern das Marktwachstum

Im Gegensatz zu einem herkömmlichen Kraftwerk erfordert die Errichtung einer neuen Wasserkraftanlage einen erheblichen finanziellen Aufwand und eine längere Entwicklungszeit. Darüber hinaus sind die Betriebskosten aufgrund der abgelegenen Standorte dieser Anlagen deutlich erhöht und erfordern eine regelmäßige Wartung. Daher wird erwartet, dass die erheblichen Kapitalinvestitionen und hohen Betriebskosten das Wachstum des Wasserkraftmarktes begrenzen.

Nach Angaben des National Renewable Energy Laboratory lagen die Kapitalkosten über Nacht für New Stream-Reach Developments-Projekte im Jahr 2022 bei etwa 6.574 USD/kW bis 8.611 USD/kW. New Stream-Reach Development (NSD) ist eine Wasserkraftentwicklung auf der grünen Wiese in bisher unerschlossenen Wasserstraßen.

MARKTCHANCEN

Neuartige Wasserkrafttechnologien im kleinen Maßstab könnten lukrative Marktchancen schaffen

Kleinwasserkrafttechnologien erweisen sich als vielversprechende Lösungen im Bereich der erneuerbaren Energien. Sie könnten im Prognosezeitraum lukrative Marktchancen schaffen, insbesondere aufgrund ihrer Anpassungsfähigkeit an verschiedene Umgebungen und der minimalen Umweltbelastung im Vergleich zu großen Wasserkraftprojekten. Kleine Wasserkraftsysteme können an verschiedenen Standorten eingesetzt werden, darunter an Flüssen, Bächen und sogar Bewässerungskanälen, sodass sie sowohl für abgelegene ländliche Gebiete als auch für städtische Gebiete geeignet sind. Das Sammeln und Analysieren realer Daten zur Optimierung der Betriebsparameter von Wasserkraftturbinen verbessert die Netzstabilisierungsdienste und sorgt gleichzeitig für die Zuverlässigkeit und Sicherheit der Stationen. Es wird erwartet, dass durch den Einsatz digitalisierter Wasserkrafttechnologien weitere 42 TWh zur aktuellen Wasserkraftenergieproduktion beitragen könnten. Dieser Anstieg hat das Potenzial, zu jährlichen Betriebskosteneinsparungen von 5 Milliarden US-Dollar und einer deutlichen Verringerung der Treibhausgasemissionen zu führen.

HERAUSFORDERUNGEN DES MARKTES

Konkurrenz durch andere erneuerbare Energien stellt eine Herausforderung für das Marktwachstum dar

Da sich die Landschaft der erneuerbaren Energien verändert, sieht sich die Wasserkraft zunehmend der Konkurrenz durch schnell wachsende Sektoren wie Solar- und Windenergie ausgesetzt. Diese Alternativen bieten häufig geringere Kosten und schnellere Entwicklungspläne, wodurch Investitionen aus Wasserkraftinitiativen umgelenkt werden können. Neue Wasserkraftprojekte sind im Allgemeinen mit langen Vorlaufzeiten, zeitaufwändigen Genehmigungsverfahren, hohen Kosten und Risiken aus ökologischen Bewertungen sowie dem Widerstand lokaler Gemeinden konfrontiert. Dieser Druck führt im Vergleich zu anderen Speichertechnologien zu höheren Finanzierungskosten und InvestitionsrisikenStromerzeugung, was Investoren abschreckt. In Entwicklungsländern, dem größten unerschlossenen Markt für neue Wasserkraft, wird der Wunsch nach Wasserkraftinvestitionen durch wirtschaftliche Risiken, Sorgen über die finanzielle Lage der Versorgungsunternehmen und politisches Zögern beeinträchtigt. In entwickelten Ländern mangelt es an Anreizen zur Modernisierung alter Flotten.

WASSERKRAFTMARKTRENDS

Pumpspeicherwasserkraft (PSH) wird zur führenden Technologie in der Energiespeicherung und treibt die Marktexpansion voran

Diese saubere Energiespeichermethode nutzt die Schwerkraft zur Stromerzeugung. Es handelt sich um die am weitesten verbreitete Art der Energiespeicherung im Stromnetz, wobei in den kommenden Jahren ein deutliches Wachstum erwartet wird. In einem PSH-System kann Wasser mehrfach recycelt werden und funktioniert wie eine wiederaufladbare Wasserbatterie.

Typischerweise verfügen PSH-Systeme über große Speicherkapazitäten und können über längere Zeiträume betrieben werden. Dies ist von entscheidender Bedeutung, da sie bei Spitzenbedarf zuverlässig Strom liefern. Darüber hinaus ermöglicht ihre Flexibilität eine schnelle Anpassung der Stromerzeugungsniveaus. Da erneuerbare Energiequellen wie Sonne und Wind immer stärker in das Netz integriert werden, spielen PSH-Systeme eine entscheidende Rolle bei der Stabilisierung des Netzes, indem sie auf Schwankungen in der Stromversorgung reagieren, da der aus Solar-/Windenergie erzeugte Strom unvorhersehbar schwanken kann.

- In den USA kann das 3-GW-PSH von Bath County Energie für 11 Stunden speichern und so 750.000 Haushalte mit Strom versorgen. Viele PSH-Systeme sind jedoch darauf ausgelegt, Energie für mehr als 11 Stunden zu speichern, einige bieten sogar eine Kapazität von 20 Stunden oder mehr.

- Nach Angaben der International Hydropower Association (IHA) können PSH-Projekte auf der ganzen Welt bis zu 9.000 Gigawattstunden (GWh) Strom speichern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die wirtschaftlichen und gesundheitlichen Herausforderungen der COVID-19-Pandemie haben die Bedeutung erneuerbarer Energiequellen wie Wasserkraft für die Bereitstellung sauberer, nachhaltiger, zuverlässiger und kostengünstiger Elektrizität deutlich gemacht. Kurzfristig gefährdeten weit verbreitete Unsicherheit, Währungsschwankungen und Liquiditätsengpässe die Finanzierung und Refinanzierung zahlreicher Wasserkraftinitiativen. Auch die Entwicklung neuer Projekte und notwendige Modernisierungsbemühungen gerieten aufgrund von Social-Distancing-Vorschriften und Unterbrechungen der Lieferkette ins Stocken.

In bestimmten Märkten gingen sowohl die Nachfrage als auch die Preise um über 20 % zurück und blieben weiterhin äußerst instabil, wobei Fälle negativer Preise gemeldet wurden. Es ist jedoch wichtig zu beachten, dass Projekte, die durch langfristige Stromabnahmeverträge abgesichert sind, von diesen Herausforderungen weitgehend unberührt blieben.

Diese Faktoren führten zu einem Vertrauensverlust im gesamten Wasserkraftsektor, wie aus der jüngsten Mitgliederbefragung der International Hydropower Association (IHA) nach Ausbruch der Krise hervorgeht. Die Umfrage ergab, dass das Vertrauen der Befragten in Bezug auf die Wasserkrafteinnahmen ihrer Organisation in den nächsten ein bis drei Jahren um mehr als 20 % (von 77 % in der Umfrage 2018 auf 56 %) gesunken ist.

SEGMENTIERUNGSANALYSE

Nach Typ

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Große Wasserkraftwerke dominieren den Markt, da in verschiedenen Regionen derzeit große Wasserkraftprojekte gebaut werden

Der Markt wird je nach Typ in kleine und große Wasserkraftwerke unterteilt.

Das Segment der Großschriften dominiert den Markt. Ein erwarteter Anstieg der Investitionen und staatlicher Unterstützung für den Bau von Wasserkraftwerken in Indien dürfte das Wachstum des Segments in den kommenden Jahren stärken. Finanzielle Unterstützung, darunter Zuschüsse für Infrastrukturentwicklung, Hochwasserschutz und Maßnahmen zur Erleichterung des grenzüberschreitenden Handels, wird umgesetzt. Auch indische Bundesstaaten wie Uttarakhand, Punjab und Westbengalen unterstützen Wasserkraftprojekte. Darüber hinaus gibt es Vorschriften, um die rechtzeitige Beilegung von Streitigkeiten im Zusammenhang mit Landzugang und Genehmigungen seitens der zuständigen Behörden sicherzustellen. Das Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 56,96 %.

- Im Mai 2023 gab die Nationale Entwicklungs- und Reformkommission (NDRC) Chinas ihre Genehmigung für den Bau einer neuen Wasserkraftanlage in der Autonomen Region Xizang bekannt, die mit einer Finanzhilfe von rund 8,43 Milliarden US-Dollar unterstützt wird. Die Anlage soll im Jahresdurchschnitt eine Stromproduktion von über 11,28 Milliarden Kilowattstunden erzeugen.

REGIONALER AUSBLICK AUF WASSERKRAFTMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika

Nordamerika

Asia Pacific Hydropower Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Steigender Anteil der Wasserkraft an der Stromerzeugung beflügelt den US-Markt

Der nordamerikanische Markt machte im Jahr 2025 14,02 Milliarden US-Dollar aus, was 12,08 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 14,75 Milliarden US-Dollar erreichen. Etwa 6 % des Stroms in den USA stammten aus konventioneller Wasserkraft, was 31,5 % des gesamten erneuerbaren Stroms aus Wasserkraft ausmachte. Das Land verfügt über 2.252 Wasserkraftanlagen mit einer Gesamterzeugungskapazität von 80,92 GW. Der Grand Coulee Dam am Columbia River in Washington ist das größte Wasserkraftwerk in den USA und verfügt über eine Stromerzeugungskapazität von 6.765 MW. Darüber hinaus veröffentlichte Kanadas nationale Handelsorganisation WaterPower Canada (Hydroélectricité Canada) eine Reihe von Berichten, die sich an politische Entscheidungsträger richteten, um die entscheidende Rolle der Wasserkraft bei der Erreichung der Netto-Null-Ziele des Landes hervorzuheben. Die Berichte beschreiben detailliert die technischen Anforderungen des Stromsystems und zeigen, wie Wasserkraft diese Anforderungen erfüllt. Dazu gehörten Pumpspeicherkraftwerke (PSH), das Potenzial zur Steigerung der Kapazität und Effizienz bestehender Wasserkraftanlagen durch Modernisierungen und ein gleichwertiger Vergleich der Stromerzeugungskosten nach Quellen. Unterdessen verzeichnet der US-Energiesektor aufgrund der Verabschiedung wegweisender Gesetze wie dem Inflation Reduction Act und dem Bipartisan Infrastructure Law einen erheblichen Zufluss an Bundesmitteln.

UNS.

Wachsende Nachfrage nach sauberer Energie zur Förderung des Marktwachstums

Wasserkraftanlagen sorgen für wichtige Netzstabilität und Anpassungsfähigkeit, indem sie die Energieerzeugung bedarfsgerecht bereitstellen. Sie können die Leistung schnell erhöhen oder verringern, um sich an den sich ändernden Strombedarf anzupassen, und positionieren sie so als wichtigen Teil des Energiemixes, da immer mehr intermittierende erneuerbare Ressourcen wie Sonne und Wind in das Netz integriert werden. Diese Fähigkeit erhöht die Attraktivität der Wasserkraft angesichts der wachsenden Abhängigkeit von erneuerbaren Energien. Der Wasserkraftmarkt in den USA ist bereit für eine Expansion, die durch günstige Gesetze, eine Zunahme sauberer Energieanlagen, den wesentlichen Beitrag der Wasserkraft zur Netzstabilität, Modernisierungsinitiativen, ökologische Vorteile und regionale Perspektiven vorangetrieben wird. Wenn diese Elemente zusammenkommen, wird die Wasserkraft voraussichtlich eine noch wichtigere Rolle bei der Erreichung nationaler Ziele für saubere Energie und der Sicherung einer nachhaltigen Energiezukunft spielen. Der US-Markt dürfte im Jahr 2026 auf einen Wert von 7,66 Milliarden US-Dollar wachsen.

Europa

Das Wachstum von PSH schafft neue Nachfrage nach Wasserkraftlösungen

Europa verzeichnete im Jahr 2025 eine Marktgröße von 23,7 Milliarden US-Dollar und eroberte damit 20,41 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 24,68 Milliarden US-Dollar prognostiziert, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,14 % im Prognosezeitraum (2026–2034) entspricht. Europa verzeichnete nur minimale Fortschritte bei der Einführung neuer Wasserkraftprojekte auf der grünen Wiese. Die Nachfrage nach Systemflexibilität in der gesamten Region schafft Möglichkeiten für Pumpspeicherkraftwerke (PSH) und modernisiert gleichzeitig die aktuelle Wasserkraftinfrastruktur. Der spanische Markt wächst und soll im Jahr 2025 einen Marktwert von 16,20 Milliarden US-Dollar erreichen. Dies bietet auch eine wichtige Chance zur Kapazitätssteigerung und Effizienzsteigerung. Die Dürren, die Europa in den ersten drei Quartalen des Jahres 2022 heimsuchten, führten zu einem Rückgang der Energieerzeugung aus Wasserkraft. Im Jahr 2023 erholte sich die Wasserkrafterzeugung jedoch wieder und erreichte 637,23 TWh, was nahezu mit dem Durchschnitt von 666,5 TWh in den Jahren 2020 und 2021 vergleichbar ist. Die Ende 2023 aktualisierte Erneuerbare-Energien-Richtlinie der Europäischen Union (EU) stellte einen wichtigen Schritt in Europas Bestrebungen zur Dekarbonisierung seiner Energiesysteme dar und setzte sich damit ehrgeizige Ziele für einen Anteil erneuerbarer Energien von mindestens 42,5 % Deutschland wird im Jahr 2026 voraussichtlich 1,05 Milliarden US-Dollar wert sein, während Italien im selben Jahr voraussichtlich 1,52 Milliarden US-Dollar hinzugewinnen wird.

- Im Jahr 2023 installierte Norwegen mit über 33,9 Gigawatt die größte Wasserkraftkapazität in Europa. Knapp dahinter lag die Türkei mit etwa 32,5 Gigawatt installierter Leistung. Die gesamte Wasserkraftkapazität in Europa erreichte in diesem Jahr nahezu 259 Gigawatt.

Asien-Pazifik

Asiatische Entwicklungsländer schaffen Chancen für Marktwachstum

Im Jahr 2025 machte der asiatisch-pazifische Raum 69,12 Milliarden US-Dollar aus, was 59,54 % des weltweiten Marktes entspricht, und soll bis 2026 auf 74,61 Milliarden US-Dollar anwachsen. Neben den führenden Wasserkraftnationen machen auch kleinere Länder in Südostasien zügige Fortschritte bei der Entwicklung großer Wasserkraftwerke. Der steigende Energiebedarf zur Befeuerung der Mekong-Wirtschaft hat das Interesse der Anrainerstaaten an Wasserkraftinitiativen geweckt. Erhebliche Investitionen in Wasserkraftprojekte in der gesamten Region in den letzten Jahrzehnten zeugen von diesem Trend. Japan wird im Jahr 2026 voraussichtlich 22,79 Milliarden US-Dollar erreichen, während Indien im selben Jahr voraussichtlich bei 4,51 Milliarden US-Dollar liegen wird.

Asien verfügt über eine installierte Gesamtkapazität von etwa 519 GW, wovon rund 74 GW aus Pumpspeichern stammen, womit über ein Drittel der weltweiten Wasserkraftproduktion beheimatet ist. Die indonesische Regierung hat die Bedeutung der Wasserkraft für das Erreichen ihres Netto-Null-Emissionen-Ziels bis 2060 erkannt. Das Land nutzt aktiv seine Wasserkraftressourcen, wobei das Wasserkraftwerk Mentarang Induk mit einer Kapazität von 1.375 MW voraussichtlich das größte Indonesiens sein wird. Darüber hinaus ist geplant, die zuvor gestoppte Entwicklung des 9.000-MW-Wasserkraftprojekts Kayan in Nord-Kalimantan wieder aufzunehmen.

- Darüber hinaus genehmigte Indien im Februar 2023 eine Investition der National Hydroelectric Power Corporation (NHPC) in Höhe von 3,9 Milliarden US-Dollar für das 2.880 Megawatt (MW) große Wasserkraftprojekt Dibang in Arunachal Pradesh mit einer geschätzten Bauzeit von neun Jahren.

China

Schnelle Infrastruktureinrichtungen sollen das Wachstum der Wasserkraftindustrie in China ankurbeln

China bleibt weltweit führend bei der Entwicklung neuer Wasserkraftprojekte. Im Jahr 2023 nahm das Land 6,7 GW zusätzliche Kapazität in Betrieb, darunter über 6,2 GW Pumpspeicherwasserkraft (PSH). Dies ist Teil des umfassenderen Ziels Chinas, bis 2027 bis zu 80 GW neue PSH-Kapazität hinzuzufügen. Auch in anderen Ländern der Region laufen verschiedene Projekte.

Im Jahr 2022 erreichte Chinas Wasserkraftproduktion 1,3 Petawattstunden. Die Wasserkraftproduktion des Landes erreichte im Jahr 2020 mit fast 1,4 Petawattstunden ihren höchsten Stand, was einem Anstieg von etwa 51 Terawattstunden gegenüber dem Vorjahr entspricht. China profitierte von den starken Frühlingsregenfällen und konnte von seinen ausgedehnten Kaskadendämmen profitieren, was im Mai zu einem starken Anstieg der Wasserkraftproduktion und einem Rückgang der Abhängigkeit von Kohlekraft führte.

Im Mai 2024 stieg die Wasserkrafterzeugung auf 115 Milliarden Kilowattstunden (kWh), ein Anstieg gegenüber 82 Milliarden kWh im gleichen Monat des Vorjahres, als die Flusspegel durch eine anhaltende Dürre negativ beeinflusst wurden. Dies war die zweithöchste Wasserkrafterzeugung, die zu dieser Jahreszeit im letzten Jahrzehnt verzeichnet wurde, und nach heftigen Frühlingsregenfällen im Jahr 2022 wurde ein Rekordwert von 122 Milliarden kWh erreicht. China wird 2026 voraussichtlich einen Marktwert von 32,63 Milliarden US-Dollar erreichen.

Lateinamerika

Wasserkraft ist eine bedeutende Stromquelle in Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 6,16 Milliarden US-Dollar geschätzt und machte 5,31 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 6,46 Milliarden US-Dollar erreichen. Wasserkraft spielt eine bedeutende Rolle bei der Stromerzeugung in ganz Lateinamerika und macht 45 % der gesamten Stromversorgung der Region aus. Im Jahr 2019 erreichte die gesamte installierte Wasserkraftkapazität in der Region 196 Gigawatt (GW), wobei Südamerika 176 GW beisteuerte. Brasilien ist mit einer installierten Kapazität von über 109,9 GW im Jahr 2023 führend in der Region bei der Wasserkraftkapazität. Um die Widerstandsfähigkeit der Wasserkraft in Lateinamerika gegenüber dem Klimawandel zu stärken, prüfen die Regierungen die Entwicklung und Verbesserung von Klimarisikoversicherungen, die Vereinfachung behördlicher Genehmigungsverfahren sowie die Planung und Durchführung der nationalen und regionalen Übertragung.

Naher Osten und Afrika

Die globale Erwärmung beeinflusst das Wachstum des Wasserkraftmarktes in MEA

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 3,08 Milliarden US-Dollar 2,66 % zum Weltmarkt bei und soll im Jahr 2026 3,18 Milliarden US-Dollar erreichen. Schwere Dürre und Wassermangel beeinträchtigen Gemeinden in ganz Afrika, Südamerika und im Nahen Osten, wobei Experten die Situation sowohl auf den vom Menschen verursachten Klimawandel als auch auf das Wetterphänomen El Niño zurückführen.

Da die Wasserknappheit in einer sich erwärmenden Umgebung voraussichtlich zunehmen wird, wirkt sich der daraus resultierende Druck auf die Bewässerungs- und Süßwasserressourcen auch auf die Stromerzeugung aus Wasserkraft aus, einer wichtigen kohlenstoffarmen Energiequelle, die von fließenden Flüssen abhängig ist.

Im Nahen Osten nimmt die Wasserkraftkapazität im Laufe der Jahre ab, insbesondere im einst üppigen Euphrat-Tigris-Einzugsgebiet, das Benjamin Pohl, Leiter des Programms Klimadiplomatie und Sicherheit beim deutschen Think Tank Adelphi, als eine der am schnellsten trocknenden Regionen der Erde bezeichnete. Prognosen zufolge wird der Markt im Oman im Jahr 2025 einen Wert von 0,78 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Industrieteilnehmer stärken ihre Marktposition, indem sie über Fachwissen von den ersten Studien bis zur Installation verfügen

Der globale Wasserkraftmarktanteil ist größtenteils fragmentiert, wobei wichtige Akteure in der Branche tätig sind. Weltweit dominieren GE Renewable Energy (Vernova), Tata Power und Toshiba den Markt. GE Vernova verfügt über Kompetenzen in allen Aspekten des Wasserkraftsektors, d. h. von ersten Studien bis hin zu Design, Bau und Management, Installation und Wartung, Betrieb usw.

GE Renewable Energy (Vernova) war eine Produktions- und Dienstleistungsabteilung des amerikanischen Unternehmens General Electric. Es handelt sich um einen amerikanischen multinationalen Konzern, der 1892 gegründet wurde, seinen Sitz in New York hat und seinen Hauptsitz in Boston hat.

Das Portfolio von GE umfasst ein vielfältiges Spektrum an Wasserkraftwerken, darunter Hoch- und Niederdruck-, Speicher- und Laufwasserkraftwerke. Es stellt sicher, dass Wasserkraftwerke optimale Leistung und Zuverlässigkeit erreichen, mit einem zentralen Ansprechpartner, der eine effektive Zusammenarbeit mit allen Beteiligten während der Entwicklung und danach ermöglicht.

Liste der wichtigsten im Bericht vorgestellten Unternehmen:

- Toshiba(Japan)

- Centrais Eletricas Brasileiras (Brasilien)

- RusHydro (Russland)

- Statkraft (Norwegen)

- ANDRITZ AG (Österreich)

- Siemens Energy AG (Deutschland)

- GE Renewable Energy (Frankreich)

- Voith GmbH(Deutschland)

- KONČAR (Kroatien)

- Iberdrola SA (Spanien)

- China Yangtze Power Co Ltd (China)

- Alstom Hydro (Frankreich)

- Tata Power Company(Indien)

- American Hydro Corp (USA)

- ABB AG (Schweiz)

- Veolia (Frankreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2024,Toshiba kündigte Pläne an, seine Bemühungen in Bulgarien zu intensivieren, um die Funktionsfähigkeit des Pumpspeicherkraftwerks Chaira (PSHPP) wiederherzustellen und es schnellstmöglich wieder in Betrieb zu nehmen, wie die bulgarische Regierung in Sofia erklärte. Diese Zusammenarbeit wurde während eines Treffens zwischen Energieminister Vladimir Malinov und Takehiko Matsushita, Vizepräsident der Power Systems Division bei Toshiba Energy Systems & Solutions Corporation, ins Leben gerufen.

- Im November 2023,Die Hydro Power-Abteilung von GE Vernova wurde von Tacoma Power mit der Renovierung von zwei Turbinen- und Generatoreinheiten mit jeweils 27 MW/33 MVA im Wasserkraftwerk Cushman II beauftragt, das über insgesamt drei Einheiten vor Ort verfügt. Das Projekt umfasste die Konstruktion, Produktion, Renovierung, Installation und Inbetriebnahme von zwei neuen Generatorstatoren, die Sanierung des Wellendrucklagers der Rotorpole des Generators, die Installation von zwei neuen Turbinenverteilern sowie die Sanierung des Turbinenlaufrads und des Saugrohrs.

- Im Juli 2022, GE hat das 180-MW-Wasserkraftprojekt Bajoli in Himachal Pradesh in Betrieb genommen. Das Projekt wurde schließlich ans Netz angeschlossen, wobei jede der drei 60-MW-Einheiten Strom produzierte. Diese Anlage versorgt den Indira Gandhi International Airport in Delhi mit Wasserkraft, der seit kurzem der erste Flughafen in Indien ist, der vollständig mit Wasser- und Solarenergie betrieben wird.

- Im März 2022, ANDRITZ und die Electricity Generating Authority of Thailand (EGAT) haben ein Memorandum of Understanding (MoU) unterzeichnet, um gemeinsam die Geschäftsaussichten für Wasserkraftinitiativen in Thailand und den benachbarten südostasiatischen Ländern zu untersuchen und zu verbessern.

- Im Juli 2021,KONČAR, ein kroatisches Unternehmen, das auf die Sektoren Transport, Elektrotechnik und Energie spezialisiert ist, gab seinen ersten Auftrag in Japan bekannt, der die Produktion, Überwachung und Konstruktion von drei Generatorbaugruppen für zwei Personen umfasstkleine WasserkraftAnlagen (SHPPs). Die erste Phase des Projekts wird mit der Inbetriebnahme des Synchrongenerators mit einer Nennleistung von 5,2 MVA abgeschlossen sein. Im Vergleich dazu wird die zweite Phase abgeschlossen sein, sobald die Benennung des Synchrongenerators mit einer Nennleistung von 5,2 MVA feststeht, wie das Unternehmen mitteilt.

INVESTITIONSANALYSE UND CHANCEN

Während der Übergang zu sauberer Energie voranschreitet, gibt es eine Reihe spannender Entwicklungen beim Verbrauch erneuerbarer Energiequellen wie Wasserkraft. Mit der zunehmenden Anbindung variabler erneuerbarer Energien an das Netz besteht jedoch eine größere Nachfrage nach stabiler, anpassungsfähiger und erneuerbarer Energie sowie nach Speicherlösungen zum Ausgleich von Angebot und Nachfrage.

Der langjährige Ruf der Wasserkraft als zuverlässiger Energie- und Speicheranbieter könnte paradoxerweise zu dem Eindruck führen, dass die Investitionsmöglichkeiten in sie ausgeschöpft sind. Im Gegenteil, die Wasserkraft, zu der auch die Pumpspeicherkraftwerke (PSH) zählen, verfügt noch über erhebliches Ausbaupotenzial, insbesondere im Bereich kleinerer bis mittlerer Projekte mit einer Leistung von bis zu 30 Megawatt.

- Nepal und Bhutan laden indische Investoren ein, ihre Wasserkraftproduktion zu steigern und überschüssigen Strom an Neu-Delhi zu verkaufen, so Beamte beider Länder während einer Branchenveranstaltung. Indien, dessen Ziel es ist, bis 2070 Netto-Null-Emissionen zu erreichen, ist auf der Suche nach erneuerbaren Energiequellen, um sein Wirtschaftswachstum zu unterstützen. Nepal und Bhutan exportieren derzeit 2.070 Megawatt bzw. 700 Megawatt überschüssigen Strom nach Indien.

BERICHTSBEREICH

Die Marktanalyse bietet einen detaillierten Überblick über die Größe des Marktes. Dabei werden wichtige Elemente hervorgehoben, etwa namhafte Unternehmen und ihre Aktivitäten im Bereich der Wasserkraft sowie der Stromerzeugung aus Wasserkraft. Darüber hinaus präsentiert die Analyse Informationen zu Markttrends und Technologien und zeigt gleichzeitig bedeutende Fortschritte in der Branche auf. Neben diesen Faktoren berücksichtigt der Bericht verschiedene Herausforderungen und Faktoren, die in den letzten Jahren zum Rückgang und Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,35 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (MW) |

|

Segmentierung |

Nach Typ

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 116,09 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 6,35 % verzeichnen.

Basierend auf der Art wird erwartet, dass das große Wasserkraftsegment im Prognosezeitraum den Markt anführen wird.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 69,12 Milliarden US-Dollar geschätzt.

Die Flexibilität und Sicherheit der Stromsysteme von Wasserkraftwerken wird das Wachstum des Marktes vorantreiben.

Zu den Top-Playern auf dem Markt gehören Siemens Energy AG, Tata Power, Toshiba, GE Renewable Energy und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 202,46 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf