Marktgröße, Anteil und Branchenanalyse für Arzneimittelabgabe in Westeuropa, nach Typ (oral {Tablette [orale dispergierbare Tabletten, Tabletten mit veränderter Wirkstofffreisetzung, beschichtete Tabletten und andere], Kapseln, Flüssigkeit oder Sirup und andere} und injizierbar {konventionelle Injektionspräparate, vorgefüllte Spritzen, Autoinjektoren, Pen-Injektoren, tragbare Injektoren und andere}), nach Gerätetyp (konventionell und fortgeschritten), nach Anwendungsbereich (Zentralnerv). System, Verdauungssystem (Stoffwechsel), endokrines System, Immunsystem und andere), nach Vertriebskanal (

WICHTIGE MARKTEINBLICKE

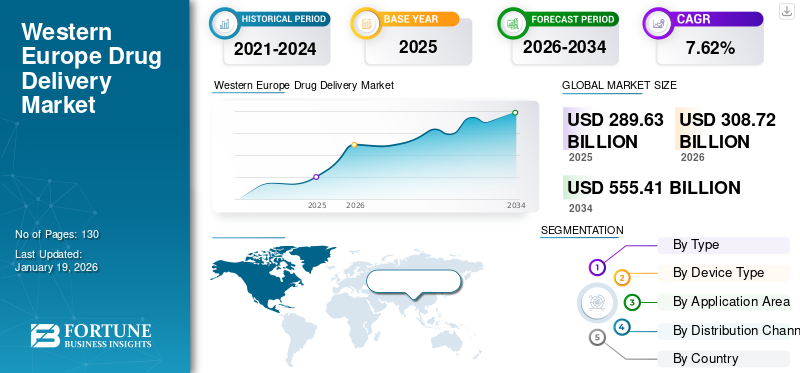

Die Größe des Arzneimittelverabreichungsmarktes in Westeuropa wurde im Jahr 2025 auf 289,63 Milliarden US-Dollar geschätzt. Der Markt soll von 308,72 Milliarden US-Dollar im Jahr 2026 auf 555,41 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,62 % aufweisen.

Unter Drug Delivery versteht man die Methode der Medikamentenverabreichung beim Menschen im Rahmen einer Therapie. Verschiedene Aspekte der Arzneimittelverabreichung befassen sich mit den Dosierungsformulierungen, der Arzneimittelverabreichungstechnologie, der Pharmakologie und der Patientenüberwachung. Das Wachstum des Marktes wird auf eine alternde Bevölkerung, die steigende Prävalenz chronischer Erkrankungen und die zunehmende Konzentration auf patientenzentrierte Behandlungen zurückgeführt. Beispielsweise waren im Januar 2024 schätzungsweise 449,3 Millionen Europäer über 65 Jahre alt. Diese Population machte schätzungsweise 21,6 % der Gesamtbevölkerung Europas aus.

Bestimmte Faktoren wie die steigende Nachfrage nach fortschrittlichen Arzneimittelverabreichungstechnologien, erhebliche Investitionen der Marktteilnehmer zur Förderung von Innovationen und eine umfassende Konzentration auf Forschungs- und Entwicklungsaktivitäten werden voraussichtlich ein günstiges Umfeld für das Marktwachstum bieten. Darüber hinaus beschleunigen biologische Innovationen und personalisierte Medizin den Einsatz von Verabreichungssystemen für verbesserte Therapieergebnisse, Patientencompliance und verringerte Toxizität.

Zu den wichtigsten Marktteilnehmern zählen BD, Novartis AG, Gerresheimer AG, West Pharmaceutical Services Inc. und Novo Nordisk. Diese Akteure konzentrieren sich auf Kapazitätserweiterungen, einen umfassenden Fokus auf Investitionen und technologische Fortschritte sowie strategische Partnerschaften, um einen beträchtlichen Marktanteil und einen erweiterten Kundenstamm zu halten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Patientenpräferenz für häusliche und selbst verabreichte Therapien beschleunigt das Marktwachstum

Die deutliche Verschiebung der Patientenpräferenz zu häuslichen und selbstverabreichten Therapien beschleunigt das Wachstum des Marktes für die Arzneimittelverabreichung in Westeuropa. Darüber hinaus konzentrieren sich die Regierungen in Europa auch auf die Reduzierung der Krankenhausbelastung und die Ressourcenoptimierung mit dem Ziel, die Gesundheitskosten zu senken. Damit einher geht die Einführung technologisch fortschrittlicher Geräte wie Pen-Injektoren, Autoinjektoren uswtragbare Injektorenwird voraussichtlich auch das Marktwachstum bis 2032 beschleunigen. Diese Nachfrage nach Geräten ermutigt die Hersteller zusätzlich, mit der Einführung und Zulassung neuartiger Geräte in den Markt einzutreten.

- So gab die LTS LOHMANN Therapie-Systeme AG im April 2023 die Übernahme des tragbaren Injektorgeschäfts von Sorrel Medical mit dem Ziel des Markteintritts bekannt. Das Unternehmen plant, seinen Marktanteil bei tragbaren Injektoren für die Verabreichung kleiner und großer Moleküle von Medikamenten auszubauen.

Fortschritte bei solchen Medikamentenverabreichungssystemen bieten benutzerfreundliche Designs, integrierte Dosisverfolgungsfunktionen und Fernüberwachungsfunktionen, was zu einer erhöhten Nachfrage nach diesen Produkten in Europa führt.

Marktbeschränkungen

Hoher Wettbewerb und Preisdruck durch Generika hemmen das Marktwachstum

Der Markt wird hart umkämpft, da etablierte multinationale Unternehmen, regionale Unternehmen und neue Startups um Marktanteile in Westeuropa für die Arzneimittelverabreichung konkurrieren. Obwohl der Wettbewerb Innovationen anregt, übt der Wettbewerb auch extremen Druck auf die Preise aus, insbesondere auf ausschreibungsbasierten Märkten wie dem öffentlichen Gesundheitswesen. Darüber hinaus legen Beschaffungsagenturen und Krankenhäuser Wert auf niedrige Kosten statt auf hochmoderne Funktionen, sodass Hersteller die Preise senken müssen, um Aufträge zu gewinnen. Dieser Prozess schränkt die Gewinnspanne ein und kann dazu führen, dass weniger Geld für spätere Forschung und Entwicklung zur Verfügung steht.

- Beispielsweise verzeichnete Novo Nordisk im August 2025 aufgrund des Wettbewerbs und der US-Zollprobleme einen Umsatzrückgang bei seinem Medikament namens Ozempic.

Darüber hinaus wird geschätzt, dass sich auch der Markteintritt von Generika zusammen mit identischen Billigprodukten negativ auf das Marktwachstum auswirkt.

Marktchancen

Wachsende Zulassungen für Biologika bieten erhebliche Entwicklungschancen

Der europäische Pharmamarkt verzeichnet ein rasantes Wachstum bei der Anwendung biologischer Arzneimittel undBiosimilarsund insbesondere zur Behandlung von Krebs, Autoimmunerkrankungen und seltenen Krankheiten. Diese Therapien erfordern oft das Erreichen einer präzisen Dosierung, Stabilität zur Vermeidung von Abbau und die Verabreichung in komplizierten Systemen wie vorgefüllten Spritzen, Autoinjektoren und Wearables. Da das Gesundheitswesen zunehmend ambulanter und auf die Selbstverabreichung des Patienten ausgerichtet ist, besteht für Marktteilnehmer eine enorme Chance, maßgeschneiderte Arzneimittelverabreichungsgeräte herzustellen, die auf die Bedürfnisse des jeweiligen Patienten zugeschnitten sind.

- Im Juni 2025 gaben SHL Medical und SCHOTT Pharma eine strategische Zusammenarbeit zur Einführung des ersten großvolumigen Autoinjektors bekannt. Die neue Technologie ermöglicht die Bereitstellung mehrerer großer Moleküle zur Behandlung von Krankheiten.

Darüber hinaus fördern Gesundheitsbehörden und Regierungen in Europa auch den Einsatz von Biosimilars, um die Gesundheitsausgaben zu senken.

Marktherausforderungen

Vielfältige Vorschriften und eine sich ständig aktualisierende Regulierungslandschaft bremsen das Marktwachstum

Die Navigation durch die Regulierungsrichtlinien verschiedener Länder in Europa ist eine der erheblichen Herausforderungen für das Marktwachstum. Obwohl die Europäische Arzneimittel-Agentur (EMA) eine herausragende Rolle bei der Einführung von Geräten in Europa spielt, sind die Mitgliedstaaten weiterhin für ausgewählte Zulassungen, Erstattungen und Compliance-Verpflichtungen verantwortlich. MitArzneimittelverabreichungssysteme, wird es für die Unternehmen zu einem langwierigen Prozess, eine Genehmigung zu erhalten.

Darüber hinaus müssen sich internationale Unternehmen nicht nur an die Arzneimittelvorschriften der EMA halten, sondern auch an die EU-Medizinprodukteverordnung (MDR), wo strenge klinische Nachweise, technische Unterlagen und Überwachung nach dem Inverkehrbringen erforderlich sind. Diese doppelte Ausrichtung wirkt sich erheblich auf die Gesamtdurchlaufzeit, die Kosten und die Ressourceninvestitionen in der Produktentwicklung aus.

WESTEUROPA ARZNEIMITTELLIEFERMARKTRENDS

Zunehmende Betonung wiederverwendbarer Arzneimittelverabreichungssysteme zur Abfallreduzierung

In Europa ist ein starker Fokus auf Kostendämpfung im Gesundheitswesen und auf Umweltschutzmaßnahmen zu beobachten. Die wiederverwendbaren Autoinjektoren sind einer der aufkommenden Trends bei Medikamentenverabreichungsgeräten. Da Einweg-Autoinjektoren erhebliche Mengen an medizinischem Abfall produzieren, sind wiederverwendbare Autoinjektoren mit einem wiederverwendbaren Injektorkörper ausgestattet, in dem austauschbare Arzneimittelkartuschen oder vorgefüllte Spritzen verwendet werden können. Dadurch wird die Menge an Einwegplastik und giftigem Material im Abfallstrom erheblich reduziert, was im Einklang mit der Nachhaltigkeitsvision der EU und den nationalen Präferenzen bei der Beschaffung von Gesundheitsgeräten steht. Da es einen zunehmenden Trend zur Verwendung wiederverwendbarer Injektoren gibt, bringen Marktteilnehmer aktiv neue Produkte auf den Markt.

- Beispielsweise kündigte Nemera im Oktober 2024 die Einführung eines wiederverwendbaren Autoinjektors im Rahmen des CPHI-Programms an, das in Mailand, Italien, stattfand. Das Gerät wurde speziell für die parenterale Medikamentenverabreichung hergestellt.

Neu eingeführte Geräte verfügen über eine verbesserte Ergonomie, zuverlässige Leistung bei wiederholter Anwendung und in einigen Versionen über eine integrierte elektronische Dosisverfolgung, um die Einhaltung zu erleichtern. Diese Vorteile von Geräten spielen eine herausragende Rolle bei ihrer Akzeptanz durch Patienten und Gesundheitsdienstleister.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Die orale Arzneimittelverabreichung ist aufgrund ihrer zahlreichen Vorteile gegenüber ihrem Gegenstück führend

Basierend auf der Art wird erwartet, dass das Marktsegment im Jahr 2026 mit einem Anteil von 51,10 % den Markt dominieren wird, und zwar in oraler und injizierbarer Form. Die orale Arzneimittelverabreichung dominiert den Marktanteil der Arzneimittelverabreichung in Westeuropa, was auf die Bequemlichkeit für den Patienten, den nicht-invasiven Charakter der Arzneimittelverabreichung, die Kosteneffizienz und die hohe Adhärenz zurückzuführen ist. Darüber hinaus beschleunigen umfangreiche Anwendungen im Management chronischer Krankheiten und der Zugang zu fortschrittlichen Formulierungen wie Tabletten mit veränderter Wirkstofffreisetzung das Segmentwachstum.

- Im September 2024 kündigte Evonik die Einführung der EUDRACAP-Kapsel an, um die Medikamentenverabreichung im Ileokolonbereich zu ermöglichen. Das Unternehmen hat diese Lösung für die gezielte Arzneimittelabgabe oraler Formulierungen entwickelt.

Es wird erwartet, dass das Segment der Injektionspräparate im Prognosezeitraum die schnellste CAGR verzeichnen wird. Das Wachstum ist auf die Zunahme von Biologika, Biosimilars und Zieltherapien zurückzuführen, die eine parenterale Verabreichung erfordern. Darüber hinaus nimmt der Einsatz selbstinjizierender Geräte wie Autoinjektoren zuFertigspritzen, und Krankenhaus-zu-Haus-Transfers treiben seine Akzeptanz voran.

Nach Gerätetyp

Herkömmliche Arzneimittelverabreichungsgeräte dominieren aufgrund ihrer Erschwinglichkeit und etablierten Produktion

Basierend auf dem Gerätetyp ist der Markt in konventionelle und fortschrittliche Geräte unterteilt. Das Segment der konventionellen Geräte hielt im Jahr 2026 aufgrund niedrigerer Preise, einer gut etablierten Produktion und der allgemeinen Erfahrung der Ärzte einen maximalen Marktanteil von 66,48 %. Darüber hinaus sind auch umfangreiche Generika- und OTC-Anwendungen von oralen und injizierbaren Arzneimitteln für den maximalen Marktanteil des Segments verantwortlich.

- Beispielsweise erhielt Proveca im November 2023 von der Europäischen Kommission für die Marktzulassung für den pädiatrischen Gebrauch (PUMA) die Zulassung für seine Aqumeldi-Schmelztabletten. Die Tabletten werden Kindern unter 18 Jahren bei Herzinsuffizienz verschrieben.

Darüber hinaus wird erwartet, dass fortschrittliche Geräte im Prognosezeitraum die schnellste CAGR verzeichnen werden. Das Wachstum dieses Segments wird vor allem durch die Nachfrage nach personalisierten Therapien, der Verabreichung von Biologika und einer besseren Therapietreue vorangetrieben. Darüber hinaus beschleunigen unterstützende EU-Vorschriften für Innovation und steigende Investitionen in die Forschung und Entwicklung von Arzneimittelverabreichungstechnologien die Einführung im gesamten Gesundheitswesen.

Nach Anwendungsbereich

Erhebliche Inzidenz von Immunerkrankungen soll Segmentwachstum ankurbeln

Basierend auf dem Anwendungsbereich ist der Markt in das Zentralnervensystem (ZNS), das Verdauungssystem (Stoffwechsel), das endokrine System, das Immunsystem und andere unterteilt. Das Segment Immunsystem dominierte WesteuropaMarkt für Arzneimittelverabreichungim Jahr 2024. Das Segmentwachstum ist hauptsächlich auf die Verbreitung von Autoimmunerkrankungen, die zunehmende Anwendung von Biologika und den vorherrschenden Einsatz selbstverabreichender injizierbarer Therapien zurückzuführen. Darüber hinaus wird geschätzt, dass erhebliche Investitionen von Unternehmen in die Entwicklung neuer Medikamente das Wachstum des Segments unterstützen.

Es wird geschätzt, dass das Segment des Zentralnervensystems (ZNS) im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird, da die Prävalenz neurologischer Erkrankungen wie Multipler Sklerose, Epilepsie und Parkinson-Krankheit in Verbindung mit der Einführung gezielter Therapien zunimmt.

- Beispielsweise erhielt Angelini Pharma im März 2021 von der Europäischen Kommission die Zulassung für sein neues Medikament ONTOZRY. Das Medikament wurde zur Behandlung von Anfällen entwickelt.

Nach Vertriebskanal

Krankenhausapotheken sind wichtige Vertriebskanäle, da sie sich mit anspruchsvollen Therapien befassen

Basierend auf dem Vertriebskanal ist der Markt in Krankenhäuser unterteiltApotheken, Einzelhandelsapotheken und andere. Das Segment der Krankenhausapotheken dominierte im Jahr 2024 den Markt, da Krankenhäuser für stationäre Behandlungen verantwortlich sind, sich mit anspruchsvollen Therapien wie Biologika befassen und für eine kontrollierte Verteilung in Gesundheitseinrichtungen sorgen. Durch ihre Integration in krankenhausbasierte Krankheitsmanagementpfade besteht eine gesicherte Nachfrage sowohl nach injizierbaren als auch nach oralen Verabreichungssystemen.

Es wird geschätzt, dass das Segment der Einzelhandelsapotheken im Prognosezeitraum die schnellste CAGR verzeichnen wird, was auf die Ausweitung der häuslichen Pflege, die Selbstverabreichung von Medikamenten und die Betonung einer wirksamen Behandlung chronischer Krankheiten zurückzuführen ist.

WESTEUROPA ARZNEIMITTELLIEFERMARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Deutschland, Frankreich, Großbritannien, Italien, Spanien, die Schweiz und den Rest Westeuropas unterteilt.

Deutschland

Deutschland dominierte den europäischen Markt im Jahr 2024 mit einem Wert von 83,79 Milliarden US-Dollar im Jahr 2026. Das Wachstum des deutschen Arzneimittelverabreichungsmarktes ist auf ein gut entwickeltes und etabliertes Gesundheitssystem zurückzuführenpharmazeutischProduktion und hohe Pro-Kopf-Gesundheitsausgaben. Darüber hinaus erleichtern laufende F&E-Investitionen und etablierte Vorschriften Innovationen, und die staatliche Betonung der Nachhaltigkeit fördert die Entwicklung umweltfreundlicher Geräte.

- Im November 2023 gab Eli Lilly and Company seinen Plan bekannt, eine neue High-Tech-Produktionsstätte in Alzey, Deutschland, zu errichten. Der Schwerpunkt dieser neuen Anlage liegt auf der Erweiterung des Produktionsnetzwerks für parenterale (injizierbare) Produkte und Geräte.

VEREINIGTES KÖNIGREICH.

Der britische Arzneimittelverabreichungsmarkt istmit einem Anteil von 51,85 % im Jahr 2026 im Prognosezeitraum eine beträchtliche CAGR zu verzeichnen. Das Wachstum des regionalen Marktes ist auf ein dynamisches klinisches Forschungsumfeld und die Betonung der Kosteneffizienz der Therapie zurückzuführen. Darüber hinaus wird erwartet, dass sich auch die steigende Inzidenz chronischer Krankheiten und staatliche Unterstützung positiv auf das Marktwachstum auswirken werden.

- Beispielsweise gab Enable Injections, Inc. im August 2025 die Zulassung seines enFuse-Körperinjektors auf dem britischen Markt bekannt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer legen Wert auf Expansion, um ihren Marktanteil zu steigern

Der Arzneimittelverabreichungsmarkt in Westeuropa ist fragmentiert, da eine größere Anzahl von Unternehmen einen großen Marktanteil ausmacht. Pfizer Inc., Gerresheimer AG und Merck & Co. sind neben einigen anderen prominent auf dem Markt tätig. Die zunehmende Konzentration auf die Bereitstellung technologisch fortschrittlicher Arzneimittelverabreichungslösungen für chronische Erkrankungen und umfangreiche Investitionen sind für das Marktwachstum verantwortlich. Darüber hinaus engagieren sich auch andere Akteure wie BD, Catelent Inc., Novo Nordisk und andere aktiv, um ihren Anteil am westeuropäischen Arzneimittelverabreichungsmarkt auszubauen.

LISTE DER WICHTIGSTEN WESTEUROPAISCHEN ARZNEIMITTELLIEFERMÄRKTE UNTERNEHMEN IM PROFIL

- Gerresheimer AG(Deutschland)

- BD(UNS.)

- Catalent, Inc.(UNS.)

- Baxter(UNS.)

- West Pharmaceutical Services (USA)

- Ypsomed (Schweiz)

- Medtronic (Irland)

- Nemera (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Ypsomed erhielt die UKCA-Zulassung für seinen ServoPen und ServoPen Fix. Dadurch erhielt das Unternehmen die Erlaubnis, sein Produkt in Großbritannien zu vermarkten.

- Juni 2025:FoodFirst Health und Liva Healthcare sind eine strategische Zusammenarbeit eingegangen, um eine evidenzbasierte, erstattungsfähige Behandlung für Diabetiker in den Niederlanden einzuführen.

- März 2024:Gerresheimer kündigte die Vergrößerung seines Spritzenwerks in Bünde, Deutschland, an, um die große Nachfrage nach biologischen Injektionspräparaten zu decken. Novo Nordisk stellte außerdem einen digitalen Pen-Injektor der nächsten Generation vor, der auf europäische Diabetes-Versorgungsprotokolle zugeschnitten ist.

- März 2023:Catalent und Grünenthal gaben eine erfolgreiche Zusammenarbeit bekannt, die sich auf die Neuformulierung eines Prüfpräparats zur Verbesserung seiner Bioverfügbarkeit konzentriert.

- Januar 2020:Gerresheimer gab die Erweiterung der Gx RTF ClearJect-Produktlinie bekannt. Als Material für die Spritze wird ein Hochleistungspolymer namens COP (Cyclic Olefin Polymer) verwendet. Das Material eignet sich als Primärverpackung für anspruchsvolle Medikamente, insbesondere für Sensitive, Biologika, Biosimilars und Biobetter.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,62 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ · Mündlich o Tablet § Oral dispergierbare Tabletten (ODTs) § Tabletten mit veränderter Wirkstofffreisetzung § Überzogene Tabletten § Andere o Kapseln o Flüssigkeit oder Sirup o Andere · Injizierbar o Konventionelle Injektionspräparate o Fertigspritzen o Autoinjektoren o Pen-Injektoren o Tragbare Injektoren o Andere Nach Gerätetyp · Konventionell · Fortschrittlich Nach Anwendungsbereich · Zentralnervensystem (ZNS) · Verdauungssystem (Stoffwechsel) · Endokrines System · Immunsystem · Andere Nach Vertriebskanal · Krankenhausapotheken · Einzelhandelsapotheken · Andere Nach Land/Subregion · Europa (nach Typ, Gerätetyp, Anwendungsbereich, Vertriebskanal und Land) o Deutschland o Frankreich o Großbritannien o Italien o Spanien o Schweiz o Restliches Westeuropa |

Häufig gestellte Fragen

Die Größe des westeuropäischen Arzneimittelverabreichungsmarktes wird Prognosen zufolge von 308,72 Milliarden US-Dollar im Jahr 2026 auf 555,41 Milliarden US-Dollar im Jahr 2034 wachsen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,62 % aufweisen wird.

Im Jahr 2025 lag der Marktwert bei 83,79 Milliarden US-Dollar.

Nach Typ war das orale Segment marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer Erkrankungen und die zunehmende Zulassung gezielter Therapien.

BD, Novo Nordisk und Pfizer sind die Top-Player auf dem Markt.

Deutschland dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf