Marktgröße, Anteil und Branchenanalyse für Windturbinengondeln, nach Einsatz (Onshore und Offshore), nach Kapazität (klein (weniger als 101 kW), mittelgroß (101 kW-1 MW) und groß (mehr als 1 MW)) und regionale Prognose, 2026–2034

Marktgröße für Windturbinengondeln und Zukunftsausblick

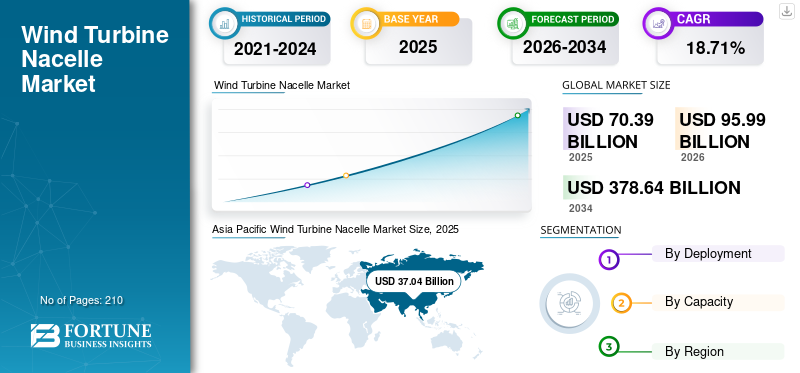

Die globale Marktgröße für Windturbinengondeln wurde im Jahr 2025 auf 70,39 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 95,99 Milliarden US-Dollar wert sein und bis 2034 378,64 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,71 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 52,63 % im Jahr 2025.

Eine Gondel ist ein kastenartiges Gehäuse auf dem Turm einer Windkraftanlage, das die wichtigen Teile der Turbine wie Generator, Getriebe, Rotorwelle, Bremsbaugruppe usw. umfasst. Der weltweite Trend hin zu erneuerbaren Energiequellen hat große Auswirkungen auf die Gondelindustrie von Windkraftanlagen. Fortschritte in der Turbinentechnologie haben zur Entwicklung größerer Gondeln geführt, die leistungsstärkere Turbinen unterstützen sollen. Größere Gondeln beherbergen größere Generatoren, die wiederum mehr Strom produzieren. Dies ist von entscheidender Bedeutung, da die Nachfrage nach erneuerbaren Energien weiter wächst.

Während Länder versuchen, ihre Abhängigkeit von fossilen Brennstoffen zu verringern und auf sauberere Energiequellen umzusteigen, steigt die Nachfrage nach Windenergie rasant und treibt die Nachfrage nach Windturbinengondeln voran.

Viele Regierungen weltweit führen unterstützende Maßnahmen wie Subventionen, Steueranreize usw. ein erneuerbare EnergieZiele zur Förderung der Nutzung der Windenergie. Diese Maßnahmen werden ein günstiges Umfeld für das Wachstum des Gondelmarktes schaffen. Kontinuierliche Fortschritte in der Windturbinentechnologie, einschließlich der Entwicklung größerer und effizienterer Gondeln, machen die Windenergie wettbewerbsfähiger und attraktiver.

Siemens Gamesa Renewable Energy ist eines der führenden Unternehmen auf dem Markt. Das Unternehmen hat offiziell mit der Produktion an seinem erweiterten Gondelmontagestandort in Taiwan begonnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach erneuerbaren Energien zur Beschleunigung des Marktwachstums

Die steigende Nachfrage nach erneuerbaren Energien ist ein wichtiger Katalysator für das Wachstum des Marktes für Windturbinengondeln. Während Länder auf der ganzen Welt versuchen, ihren CO2-Fußabdruck zu verringern und von fossilen Brennstoffen abzuweichen, hat sich die Windenergie als praktikable und attraktive Alternative herausgestellt. Diese Anreize machen Windprojekte wirtschaftlicher und steigern die Nachfrage nach Windkraftanlagen und damit auch nach Gondeln.

Die weltweiten Investitionen in Energiewendetechnologien, einschließlich Energieeffizienz, erreichten im Jahr 2022 einen Rekordwert von 1,3 Billionen US-Dollar. Die jährlichen Investitionen müssen jedoch mehr als vervierfacht werden, um dem 1,5°C-Szenario im Global Energy Transition Outlook 2023 von IRENA gerecht zu werden. Die Investitionen in erneuerbare Energien sind auf einem Rekordhoch, nämlich 0,5 Billionen US-Dollar, aber weniger als ein Drittel der durchschnittlichen jährlichen Investitionen. Auch die Investitionen fließen nicht in der Geschwindigkeit oder im Umfang, die erforderlich wären, um den Fortschritt auf dem Weg zum globalen Energiezugang zu beschleunigen. Die Investitionen in netzunabhängige Lösungen für erneuerbare Energien beliefen sich im Jahr 2021 auf 0,5 Milliarden US-Dollar, was weniger war als der jährliche Finanzierungsbedarf für 2,3 Milliarden US-Dollar für netzunabhängige Solarenergieprodukte.

Erhöhte Investitionen in Windprojekte, um den Marktfortschritt für Windturbinengondeln voranzutreiben

Da Windenergieprojekte immer größer und umfangreicher werden, steigt auch die Nachfrage nach Windkraftanlagen und deren Komponenten, einschließlich Gondeln. Größere Projekte erfordern mehr Turbinen, was wiederum die Nachfrage nach Gondeln steigern wird. Die Entwicklung neuer Windparks, sowohl an Land als auch auf See, führt zu einer stetigen Nachfrage nach Windkraftanlagen und deren Komponenten. Je mehr Projekte initiiert werden, desto größer wird dieser Markt voraussichtlich sein. Viele Unternehmen setzen sich ehrgeizige Ziele für erneuerbare Energien und investieren stark in Windkraft, um ihren CO2-Fußabdruck zu reduzieren. Diese Verpflichtungen werden zu einer erhöhten Nachfrage nach Windkraftanlagen und Gondeln führen.

Die globale Onshore-Windkapazität von 5.044 GW im Jahr 2050 stellt nur einen Bruchteil (5,3 %) der weltweiten Windressourcenkapazität von mindestens 95.000 GW dar, wie vom internationalen technischen Komitee The Wind Energy Association (WWEA) geschätzt.

MARKTBEGRENZUNGEN

Probleme bei der Netzintegration behindern das Marktwachstum

Windenergie ist intermittierend, was bedeutet, dass ihre Leistung je nach Wetterbedingungen schwanken kann. Die Integration großer Mengen variabler erneuerbarer Energie in das Netz erfordert ausgefeilte Netzmanagementsysteme und Energiespeicherlösungen, um die Netzstabilität sicherzustellen. Die Einführung von Windkraft kann zu Spannungsschwankungen im Netz führen, die die Stromqualität beeinträchtigen und empfindliche Geräte beschädigen können. Netzbetreiber müssen Maßnahmen ergreifen, um diese Schwankungen abzumildern.

Die Aufrechterhaltung der Frequenz des Stromnetzes ist für dessen Stabilität von entscheidender Bedeutung. Instabilität im Stromnetz kann dazu führen, dass weniger Windenergieprojekte eingesetzt werden und somit das Wachstum des Marktes für Windkraftanlagengondeln behindert wird.

MARKTCHANCEN

Fortschritte in der Offshore-Windtechnologie schaffen neue Marktwachstumschancen

Die rasanten Fortschritte in der Offshore-Windtechnologie schaffen neue und bedeutende Wachstumschancen für den Gondelmarkt für Windkraftanlagen. Da Offshore-Windparks immer effizienter, kostengünstiger und zuverlässiger werden, steigt die Nachfrage nach größeren und leistungsstärkeren Turbinen und damit auch nach Gondeln.

Ein IRENA-Bericht prognostiziert, dass die Onshore-Windkraftkapazität von 13 GW im Jahr 2015 auf 400 GW im Jahr 2045 steigen wird. Er weist auch darauf hin, dass technologische Fortschritte die Kosten gesenkt und die Konkurrenz durch Offshore-Windkraft verstärkt haben. Der Bericht prognostiziert, dass die installierte Kapazität der Offshore-Windenergie bis 2030 steigen und sich bis 2050 fast verzehnfachen wird.

Entwicklungen in der Netzanbindungstechnik erleichtern die Integration großer Offshore-Windparks in die bestehenden Stromnetze. Die Fortschritte in der Offshore-Windtechnologie schaffen ein günstiges Umfeld für das Wachstum des Marktes. Während sich die Branche weiterentwickelt, sind Hersteller und Zulieferer, die sich an diese technologischen Veränderungen anpassen können, gut aufgestellt, um die Chancen dieses wachsenden Marktes zu nutzen.

HERAUSFORDERUNGEN DES MARKTES

Technologische Probleme schaffen Herausforderungen für das Marktwachstum

Technologische Rückschläge verzögern die Entwicklung und Errichtung von Windparks und schränken das Marktwachstum ein. In der Gondel einer Windkraftanlage gibt es zahlreiche Probleme, beispielsweise empfindliche elektronische Systeme und kritische Komponenten. Die häufigsten Probleme im Inneren einer Windkraftanlage sind daher elektrische und mechanische Ausfälle. Stromausfälle sind kostspielig und leider die grundlegendste Enttäuschung in Windkraftanlagen. Beispielsweise führte Fraunhofer eine Studie zu feuchtigkeitsbedingten elektrischen Ausfällen in Windkraftanlagen durch. Es kam zu dem Schluss, dass die Feuchtigkeits- und Temperaturbedingungen in den Konverterschränken zu einem Klima im Schrankinneren beitrugen, das saisonalen Schwankungen unterliegt, die zu Stromausfällen führen. Die Probleme gehen jedoch über den Umrichterschrank hinaus.

Diese Herausforderungen könnten die Zahl der Windenergieprojekte verringern und zu Problemen bei der Nachfrage nach Gondeln führen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends

Die zunehmende Tendenz zu größeren Turbinengrößen wird zu einem der wichtigsten Markttrends

Die zunehmende Tendenz zu größeren Turbinengrößen ist ein wesentlicher Wachstumstreiber auf dem Gondelmarkt für Windkraftanlagen. Mit zunehmender Turbinengröße steigt auch die Nachfrage nach größeren, leistungsstärkeren Gondeln, um der erhöhten Kapazität gerecht zu werden. Größere Turbinen können mehr Strom pro Flächeneinheit erzeugen und so die Energieerzeugungskosten senken. Außerdem nutzen sie mehr Windenergie, was zu einer höheren Gesamtenergieproduktion führt. Größere Turbinen profitieren von Skaleneffekten und senken die Herstellungs- und Installationskosten.

Laut einem Bericht von energy.gov soll der Anteil der installierten Turbinen bis 2023 auf 3,5 MW oder mehr steigen. Um die gleiche Energiemenge in einem Windpark zu erzeugen, sind weniger Maschinen erforderlich, was zu geringeren Kosten führt.

Es wird erwartet, dass die große Beliebtheit größerer Turbinengrößen auch in den kommenden Jahren anhält und das Wachstum des Marktes für Windturbinengondeln weiter vorantreibt. Hersteller, die sich an diese Trends anpassen und Gondeln entwickeln können, die den Anforderungen größerer Turbinen gerecht werden, werden gut positioniert sein, um die Marktchancen zu nutzen. Dieser Faktor ist also ein wichtiger Trend auf dem Gondelmarkt für Windkraftanlagen.

AUSWIRKUNGEN VON COVID-19 AUF DEN GLOBALEN MARKT FÜR WINDTURBINE-GONDELN

Die Auswirkungen der COVID-19-Pandemie auf die Wachstumstrends des Marktes für Windkraftanlagengondeln waren aufgrund der durch den Ausbruch verursachten Störungen in der globalen Lieferkette erheblich. Diese Störungen beeinträchtigten die Verfügbarkeit kritischer Komponenten wie Generatoren, Getriebe und Lager, was zu Verzögerungen bei der Herstellung und Lieferung von Gondeln führte und das Wachstum von Windenergieprojekten behinderte. Die pandemiebedingten Störungen und erhöhten Transportkosten führten zu höheren Preisen für Gondeln und andere Komponenten, wodurch Windenergieprojekte weniger wirtschaftlich rentabel wurden.

SEGMENTIERUNGSANALYSE

Durch Bereitstellung

Onshore-Windkraftanlagen sind aufgrund ihrer Kosteneffizienz und einfachen Installation im Vergleich zu Offshore-Windkraftanlagen weit verbreitet

Der Markt ist je nach Einsatz in Onshore- und Offshore-Markt unterteilt.

Onshore ist das dominierende Segment im Gondelmarkt für Windkraftanlagen. Onshore-Windparks sind kostengünstiger in der Installation und Wartung als Offshore-Windparks. Dies liegt daran, dass keine Investitionen an Land in die Installation von Umweltarbeiten oder die Vorbereitung des Meeresbodens getätigt werden, was die anfänglichen Kapitalkosten erheblich senkt. Darüber hinaus sind die Grundkosten für Onshore-Turbinen niedriger als die schwere Infrastruktur, die für Offshore-Turbinen erforderlich ist. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 87,11 % halten wird.

Große Gebiete des Ozeans, insbesondere in Küstenregionen, bieten reichlich Windressourcen, und aus diesem Grund wird erwartet, dass das Offshore-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 60,65 % wächst. In Offshore-Windparks wehen häufig gleichmäßigere und stärkere Winde als in Onshore-Windparks, was zu einer höheren Energieproduktion führt. Offshore-Windparks minimieren im Vergleich zu Onshore-Projekten die Auswirkungen auf Land und damit verbundene Ökosysteme. Viele Regierungen priorisieren die Entwicklung von Offshore-Windkraftanlagen aufgrund ihres Potenzials für die Erzeugung erneuerbarer Energien in großem Maßstab und ihrer wirtschaftlichen Vorteile. Verbesserungen in der Technologie von schwimmenden Fundamenten und Netzanbindungslösungen haben die Entwicklung von Offshore-Windkraftanlagen praktikabler und kostengünstiger gemacht. Im August 2024 nahm Siemens Gamesa Renewable Energy die Produktion in seinem erweiterten Gondelmontagewerk in Taichung, Taiwan, auf. Das Unternehmen wird Gondeln für 14-MW-Windturbinen liefern, die im Jahr 2025 im Windpark Hai Long installiert werden sollen. Das Gondelwerk von Siemens Gamesa in Taichung ist die erste Gondelfertigungsanlage des Unternehmens außerhalb Europas. Der Windkrafthersteller begann im Jahr 2022 mit der Erweiterung der Anlage zu einer kompletten Montagelinie. Dazu gehörten Produktionslinien für die Nabenmontage, die Gondelmontage und die Endmontage der Gondel sowie produktionsbezogene Arbeiten.

Nach Kapazität

Die Nachfrage nach Großturbinen steigt aufgrund ihrer Fähigkeit, mehr Strom als andere Turbinen zu erzeugen

Der Markt ist nach Kapazität in kleine (weniger als 101 kW), mittlere (101 kW-1 MW) und große (größer als 1 MW) unterteilt.

Das Großsegment (mehr als 1 MW) ist das dominierende Segment auf dem Gondelmarkt für Windkraftanlagen. Im Jahr 2026 soll das Segment einen Marktanteil von 41,70 % erreichen. Größere Turbinen erzeugen deutlich mehr Strom und sind damit für große Energieprojekte wirtschaftlich attraktiver. Die Produktion und Installation größerer Turbinen kann von Skaleneffekten profitieren und dadurch die Kosten senken. Fortschritte im Turbinendesign, bei Materialien und Herstellungsprozessen haben den Bau größerer und effizienterer Turbinen ermöglicht.

Die installierte Leistung der Offshore-Windenergie stieg von 67 Megawatt (MW) im Jahr 2000 auf 20 Gigawatt (GW) im Jahr 2017.

Das mittlere Segment (101 KW-1 MW) ist das zweitdominierende Segment auf dem Markt. Das Segment dürfte im Prognosezeitraum eine CAGR von 24,87 % aufweisen. Mittelgroße Turbinen werden häufig in kleineren Projekten oder an abgelegenen Standorten eingesetzt, an denen die Netzanbindung oder die Landverfügbarkeit begrenzt ist. Im Vergleich zu größeren Turbinen können diese Turbinen aufgrund von Skaleneffekten und Effizienzerwägungen höhere Stromgestehungskosten (LCOE) aufweisen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN WINDTURBINE-GONDELMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika. Der asiatisch-pazifische Raum ist die dominierende Region auf dem globalen Markt für Windturbinengondeln.

Asien-Pazifik

Asia Pacific Wind Turbine Nacelle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Schnelles Wirtschaftswachstum und steigender Energiebedarf werden das Wachstum des Marktes im asiatisch-pazifischen Raum vorantreiben

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 37,04 Milliarden US-Dollar und machte 52,63 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 50,6 Milliarden US-Dollar erreichen. Viele Länder in der Region verzeichnen ein schnelles Wirtschaftswachstum, was zu einem erhöhten Energiebedarf führt. Windkraft gilt als saubere und nachhaltige Alternative zu fossilen Brennstoffen. Mehrere Länder in der Region verfügen über reichlich Windressourcen, sodass Windkraft eine praktikable Option für die Energieerzeugung darstellt. Die Kosten für Windenergie sind in den letzten Jahren erheblich gesunken, wodurch sie gegenüber herkömmlichen Energiequellen wettbewerbsfähiger wird. Fortschritte in der Turbinentechnologie, einschließlich größerer Turbinengrößen und höherer Effizienz, haben die Windenergie für Investoren und politische Entscheidungsträger im asiatisch-pazifischen Raum attraktiver gemacht. Das Bewusstsein für den Klimawandel und den Bedarf an nachhaltigen Energiequellen wächst und treibt die Nachfrage nach Windkraft voran. Der Markt in China wird im Jahr 2026 voraussichtlich 41,15 Milliarden US-Dollar erreichen, während Indien voraussichtlich 2,11 Milliarden US-Dollar erreichen wird und Japan im Jahr 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen wird.

Im Juni 2024 installierte Dongfang Electric China (DEC) am 5. Juni eine 18-MW-Offshore-Windkraftanlage auf einem Offshore-Testgelände in Shantou, Provinz GuangdongTh. Dieses Modell hat einen Rotordurchmesser von 260 Metern und eine Fläche von 53.000 Quadratmetern. Nach Angaben des Unternehmens reichen 72 Gigawattstunden Strom, die das Windrad pro Jahr produziert, aus, um 36.000 Haushalte mit Strom zu versorgen.

Die Hauptkomponente der Windkraftanlage ist der von DEC selbst entwickelte 18.X-Feststromgenerator, der behauptet, dass die neue Maschine geringe Vibrationen, geringe Geräuschentwicklung und eine erhöhte Gleichmäßigkeitstemperatur aufweist. Anfang 2023 baute der chinesische OEM CSSC Haizhuang Wind Power, eine Tochtergesellschaft der China State Shipbuilding Corporation (CSSC), das 18-MW-Onshore-Gondelmodell H260-18MW.

Nordamerika

Bedeutende Windressourcen treiben das Marktwachstum in Nordamerika voran

Nordamerika trug im Jahr 2025 mit einer Bewertung von 11,57 Milliarden US-Dollar 16,44 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 14,28 Milliarden US-Dollar erreichen. Die USA und Kanada haben sich ehrgeizige Ziele für erneuerbare Energien gesetzt, was zu erhöhten Investitionen in Windkraft führt. Die Regierungen beider Länder haben Richtlinien und Anreize wie Steuergutschriften und Produktionssteuergutschriften eingeführt, um die Entwicklung von Windenergieprojekten zu fördern. Es wird erwartet, dass der US-Markt im Jahr 2026 1,75 Milliarden US-Dollar erreichen wird. Nordamerika verfügt über erhebliche Windressourcen, insbesondere in den Great Plains und entlang der Küsten, was es zu einer attraktiven Region für die Entwicklung der Windenergie macht. Verbesserungen in der Turbinentechnologie, einschließlich größerer Turbinengrößen und höherer Effizienz, haben die Windenergie kostengünstiger und wettbewerbsfähiger gemacht. Dem GWEC-Bericht zufolge werden in Nordamerika in den nächsten fünf Jahren rund 60 GW Onshore-Windkapazität hinzukommen, 92 % davon werden in den USA und der Rest in Kanada gebaut.

Europa

Das erhebliche Offshore-Windpotenzial und der Ausbau des erneuerbaren Energiesektors treiben das regionale Wachstum voran

Auf Europa entfielen im Jahr 2025 17,56 Milliarden US-Dollar, was 24,95 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 24,45 Milliarden US-Dollar erreichen wird. In Europa wurden mehrere große Offshore-Windparks entwickelt, die eine beträchtliche Anzahl von Gondeln erfordern. Europäische Hersteller waren Vorreiter bei technologischen Fortschritten in der Gondelkonstruktion, -fertigung und -materialien. Die Europäische Union hat sich ehrgeizige Ziele für erneuerbare Energien gesetzt und legt großen Wert auf Nachhaltigkeit. Dies hat die Nachfrage nach Windenergie und damit auch nach Gondeln erhöht. Europa verfügt über eine wettbewerbsintensive Landschaft für Gondelhersteller, in der mehrere Global Player und regionale Zulieferer auf dem Markt tätig sind. Die Europäische Kommission hat ihr Windenergiepaket veröffentlicht, das 15 Maßnahmen zur Stärkung der Wettbewerbsfähigkeit der Gasversorgungskette der Region skizziert. Die Kommission und die Europäische Investitionsbank (EIB) arbeiten an diesem Projekt. Die meisten mit den EU-Mitgliedstaaten verbundenen Zölle sind fortgeschritten, und infolgedessen erweitert sich Europas Gasversorgungskette. Um der EU dabei zu helfen, ihre Energieziele zu erreichen, wird jedoch mehr Energie benötigt. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 5,83 Milliarden US-Dollar betragen.

Auf der anderen Seite rechnet Deutschland mit einem Wert von 5,32 Milliarden US-Dollar und Frankreich dürfte im Jahr 2025 0,76 Milliarden US-Dollar halten.

Die Europäische Union will in der gesamten Region Windparks bauen und wünscht sich lokal hergestellte Turbinen. Der Net Zero Industry Act verlangt bis 2030 eine Windenergiekapazität von 36 GW in der EU. Um dies zu erreichen, ist es notwendig, die Wettbewerbsfähigkeit der Windindustrie in der Region zu stärken; Ohne Probleme wird es in der Lage sein, die Menge an Windkraftanlagen zu produzieren, die Europa benötigt.

Die Lieferkette beteiligt sich an neuen Investitionen, die in ganz Europa angekündigt wurden. Beispielsweise wird der Windkraftanlagenhersteller Vestas im polnischen Stettin eine neue Gondel und eine neue Rotorblattfabrik eröffnen. Bis 2026 sollen durch die beiden Werke mehr als 1.700 direkte Arbeitsplätze entstehen. Siemens Energy plant, in Europa rund 4.000 neue Mitarbeiter einzustellen, um die Produktionskapazität für den Anlagenverbund zu erhöhen.

Lateinamerika

Steigende Investitionen in Projekte für erneuerbare Energien, um das Marktwachstum in der Region voranzutreiben.

Im Jahr 2025 lag der lateinamerikanische Markt bei 3,18 Milliarden US-Dollar, was 4,52 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 5,26 Milliarden US-Dollar wachsen.

Zahlreiche lateinamerikanische Länder, darunter Brasilien, Chile und Uruguay, haben unterstützende Maßnahmen zur Diversifizierung ihres Energiemixes ergriffen. Diese Maßnahmen bestehen aus finanziellen Anreizen und Regulierungsstrukturen, die den Ausbau der Windenergie fördern. Beispielsweise befürwortet die brasilianische Nationalpolitik zum Klimawandel die Ausweitung der Nutzung erneuerbarer Energien als Bestandteil ihres langfristigen Ansatzes. Diese Initiativen schaffen ein geeignetes Klima für den Ausbau der Gondelfertigung, da der Bedarf an Windkraftanlagen steigt.

Im März 2024 erteilte der Energieinfrastrukturentwickler Sempra Infrastructure einen Turbinenauftrag an den dänischen Windproduzenten Vestas für die Entwicklung des 319-MW-Windparks Cimarron in Mexiko. Dieser Auftrag umfasst die Lieferung und Installation von 46 Vestas-Turbinen vom Typ V163-4,5 MW und weiteren 18 Turbinen vom Typ V162-6,2 MW. Nach Fertigstellung des Windparks wird Vestas außerdem einen zehnjährigen Servicevertrag für den Betrieb und die Wartung des Windparks abschließen.

Naher Osten und Afrika

Viele Länder in MEA setzen sich ehrgeizige Ziele für erneuerbare Energien, um ihren Energiemix zu diversifizieren

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 1,03 Milliarden US-Dollar, was 1,47 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,4 Milliarden US-Dollar erreichen. Viele Länder im Nahen Osten und in Afrika (MEA) setzen sich ehrgeizige Ziele für erneuerbare Energien, um ihren Energiemix zu diversifizieren und die Abhängigkeit von fossilen Brennstoffen zu verringern. Windkraft wird als zentraler Bestandteil dieser Strategien angesehen. Die Region verfügt über erhebliche Windressourcen, insbesondere in Küstengebieten und Wüsten. Die wachsende Wirtschaft vieler Länder in MEA treibt die Energienachfrage voran. Windkraft gilt als nachhaltige und zuverlässige Stromquelle. Investitionen in die Stromnetzinfrastruktur und Übertragungsleitungen werden das Wachstum von Windenergieprojekten in der Region unterstützen. Die Größe des GCC-Marktes wird im Jahr 2025 auf 0,27 Milliarden US-Dollar geschätzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

GE Electric Clean Energy Initiatives macht es zum dominierenden Akteur auf dem Markt

Der Weltmarkt ist größtenteils fragmentiert und die Hauptakteure sind in der Branche tätig. Weltweit dominiert General Electric den Markt. Im Januar 2023 teilte General Electric mit, dass es Pläne für den Bau von zwei neuen Fabriken in New York vorgelegt habe, sofern es angesichts der anhaltenden Nachfrage der Regierung nach 4,6 Gigawatt Windkraft genügend Aufträge von Kunden erhalten würde. Um die lokale Geschichte und New Yorks Vision, zum Windpark des Landes zu werden, zu unterstützen, plant GE, gemeinsam mit Carver Companies am Standort Coymans Harbour eine Fabrik zu bauen. Diese neuen Anlagen, die eine Rotorblattanlage und eine Gondelanlage umfassen, sollen New York als Basis der sauberen Energiewirtschaft fördern und die lokale Gemeinschaft durch nachhaltige Praktiken und positive wirtschaftliche Vorteile unterstützen.

Einige der wichtigsten im Bericht vorgestellten Unternehmen:

- General Electric (USA)

- Nordex SE (Deutschland)

- Vestas Wind System A/S (Dänemark)

- Enercon(Deutschland)

- Bora Energy (Deutschland)

- Suzlon Energy Limited (Indien)

- Leitwind (Italien)

- Hexcel (USA)

- Siemens Gamesa (Deutschland)

- Enel Green Power (Italien)

- EWT(VEREINIGTES KÖNIGREICH.)

- BFG International (Bahrain)

- Sinovel (China)

- Hitachi Ltd.(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2024,KNUD E HANSEN stellte ein neues Konzept für den externen Stromschutz mit einem schwimmenden „Jack-up-on-Jack-up“-Design vor. Diese Plattform der nächsten Generation soll eine sicherere und effizientere Lösung zum Schutz elektronischer Geräte, insbesondere für Außeninstallationen, bieten. Das Fahrzeug verfügt über eine 15 m breite Arbeitsplattform, die auf die Höhe der Gondel der Windkraftanlage angehoben werden kann, wodurch die gefährlichen Kabelzugangsmethoden zum Halten der Rotorblätter überflüssig werden.

- Im August 2024,Mit dem Bau der 2.000sten Delta4000-Gondel am deutschen Produktionsstandort des Unternehmens gelang den Rostocker Nordex-Partnern ein wichtiger Meilenstein. Die Gondel wird zusammen mit 11 weiteren N163/6.X-Motoren in einem Windpark in Türkiye installiert. Seit März 2019 verfügt Nordex am Standort Rostock über Gondeln, Naben, Antriebe und Steuerwagen der Delta4000.

- Im Juni 2024,Vestas, ein weltweit führender Anbieter von Lösungen für erneuerbare Energien, hat Maersk einen Großauftrag zur Lieferung der extrem robusten V236-Windturbinen erteilt, der größten, die jemals gebaut wurden. Allein das Herzstück der 15-MW-Turbine wiegt 260 Tonnen und wird in der Gondel des Vesta-Werks im dänischen Lindo installiert. Maersk übernimmt den Transport der Spezialausrüstung vom Montageort im belgischen Lommel über Antwerpen zum Hafen von Lindo. Der Motor ist einer der wichtigsten Teile der Gondel. Die fertige V236-Gondel wiegt inklusive Motor mehr als 630 Tonnen.

- Im Juni 2024, kündigte das in London ansässige Unternehmen Sense Wind seine Pläne zur Installation einer 6-MW-Windkraftanlage in Schottland an. Das Besondere an dieser Anlage ist die Verwendung der Naselli-Installationssysteme mit einem Rotor, der ohne Spezialkran aufgebaut und installiert werden kann. Da die Windenergie immer leistungsfähiger wird, produzieren Hersteller von Stromgeneratoren größere Geräte, die mehrere Haushalte gleichzeitig mit Strom versorgen können.

- Im Dezember 2023,Der chinesische Windkraftanlagenhersteller MingYang Smart Energy hat seine erste 18-MW-Offshore-Windkraftanlage erfolgreich gebaut. Die Gondel, die aus Hauptkomponenten wie Getriebe, Motor und Steuerungssystemen besteht, ist ein wichtiger Bestandteil von Offshore-Windkraftanlagen. Mit diesem Erfolg schloss sich MingYang einer kleinen Gruppe von Unternehmen an, die in der Lage sind, diese leistungsstarken Gondeln herzustellen. Diese Entwicklung war ein wichtiger Schritt zum Ausbau der Onshore-Windtechnologie und zum Erreichen der ehrgeizigen Ziele einiger Länder für erneuerbare Energien.

INVESTITIONSANALYSE UND CHANCEN

Im Mai 2023 kündigte GE Vernova Pläne an, 50 Millionen US-Dollar in eine Produktionsanlage für Offshore-Windgondeln in Schenectady zu investieren und so mehr als 160 neue Vollzeitstellen zu schaffen. Diese Ankündigung ergänzte die Bemühungen New Yorks, das Land bei der Entwicklung einer grünen Wirtschaft, der Reduzierung von Treibhausgasemissionen und der Bekämpfung des Klimawandels anzuführen. GE wird Mittel für Anlagenmodernisierungen sowie neue Maschinen und Geräte bereitstellen, um die Produktion von Gondeln für die 6,1-Megawatt-Onshore-Windturbinen des Unternehmens zu steigern. Die Produktionsmontagelinie wird in der Anlage eingerichtet, in der GE Vernova weiterhin Dampfturbinen und Generatoren herstellt.

BERICHTSBEREICH

Der Bericht bietet einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und ihre Aktivitäten in der Herstellung und Produktion von Windturbinengondeln. Darüber hinaus bietet es Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die in den letzten Jahren zum Wachstum und Niedergang des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 18,71 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellung, nach Kapazität und nach Region |

|

Segmentierung |

Durch Bereitstellung

|

|

Nach Kapazität

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 70,39 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum eine CAGR von 18,71 % verzeichnen.

Gemessen an der Kapazität ist das Großsegment (mehr als 1 MW) marktführend.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 37,04 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach erneuerbaren Energien führt zum Wachstum des Marktes.

Zu den Top-Playern auf dem Markt gehören General Electric, Nordex SE, Enercon, Bora Energy, Hexcel und andere.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 378,64 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf