Tamaño del mercado de pantallas 3D, participación y análisis de la industria, por tipo (pantalla estereoscópica, pantalla volumétrica y pantalla holográfica), por tecnología (LED, OLED, panel de pantalla de plasma y procesamiento de luz digital), por método de acceso (pantalla basada en pantalla y micropantalla), por aplicación (televisión, teléfonos inteligentes/dispositivos móviles, monitores, proyectores, cascos de pantalla y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

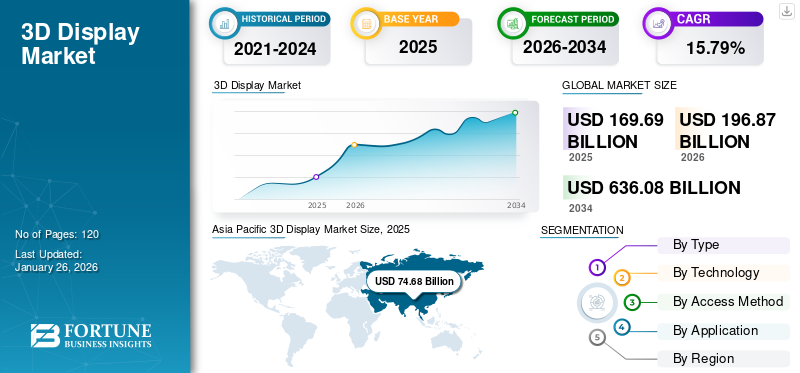

El tamaño del mercado mundial de pantallas 3D se valoró en 169,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 196,87 mil millones de dólares en 2026 a 636,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,79% durante el período previsto. América del Norte dominó el mercado global con una participación del 23,93% en 2025.

La visualización 3D es una tecnología de visualización que genera la ilusión de profundidad (percepción tridimensional) para los espectadores, en lugar de mostrar simplemente imágenes planas bidimensionales. Simula cómo vemos el mundo de forma natural ofreciendo información visual ligeramente diferente a cada ojo o proyectando imágenes que se pueden ver desde múltiples ángulos. La tecnología también ofrece experiencias inmersivas y realistas en juegos, películas en 3D y realidad virtual.

La creciente adopción de pantallas 3D en los HUD de automóviles,imágenes medicasy la señalización digital acelera el crecimiento del mercado, a medida que las industrias buscan una visualización realista y una mayor participación de los usuarios. Además, la caída de los costos de los componentes y la expansión de los ecosistemas de contenido están haciendo que las pantallas tridimensionales sean accesibles tanto en los mercados de consumo como profesionales. Esta tendencia está ganando rápidamente impulso, impulsando el crecimiento del mercado.

El mercado está dominado por actores clave establecidos, como Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. y Sharp Corporation. Se centran en la innovación tecnológica y la diferenciación de productos, invirtiendo en soluciones avanzadas como pantallas holográficas, 3D sin gafas y AR/VR montadas en la cabeza (HMD) para mejorar la experiencia del usuario.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de pantallas 3D

- Tamaño del mercado en 2025: 169,69 mil millones de dólares

- Tamaño del mercado en 2026: 196,87 mil millones de dólares

- Tamaño del mercado previsto para 2034: 636,08 mil millones de dólares

- CAGR: 15,79% de 2026 a 2034

- Asia Pacífico dominó el mercado de pantallas 3D con una participación del 44,01% en 2025.

- Se prevé que el segmento de pantallas estereoscópicas domine el mercado con una participación del 65,08% en 2026.

- Se espera que el segmento de tecnología LED lidere el mercado con una participación del 51,64% en 2026.

Asia Pacífico

Asia Pacífico generó 74.680 millones de dólares en 2025 y se prevé que alcance los 88.980 millones de dólares en 2026.

América del norte

América del Norte representó 40.610 millones de dólares en 2025 y se espera que alcance los 45.650 millones de dólares en 2026.

Europa

Europa representó 32.240 millones de dólares en 2025 y se prevé que crezca hasta 36.660 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 32.390 millones de dólares en 2026.

Japón

Las inversiones continuas en fabricación de pantallas, electrónica de consumo y tecnologías inmersivas están respaldando el crecimiento regional.

Leer más

IMPACTO DE LA IA GENERATIVA

La automatización impulsada por IA mejora la eficiencia impulsando la demanda de pantallas 3D

IA generativaestá remodelando el mercado al permitir la creación rápida de contenido 3D realista y de alta calidad, reduciendo el cuello de botella tradicional de la disponibilidad limitada de contenido 3D. Las herramientas impulsadas por IA pueden generar automáticamente entornos, modelos y animaciones inmersivos, lo que facilita que industrias como las de juegos, cine, publicidad y atención médica adopten pantallas 3D a escala. Además, también mejora la eficiencia del diseño al automatizar el renderizado y optimizar las imágenes para diferentes formatos de visualización, desde auriculares AR/VR hasta grandes vallas publicitarias en 3D. En general, la IA generativa acelera la adopción al reducir los costos, ampliar las posibilidades creativas e impulsar la propuesta de valor general de las soluciones de visualización tridimensional.

- En junio de 2025, según expertos de la industria, empresas como Zalando, IKEA y American Eagle que implementaron contenido 3D generado por IA generaron un aumento aproximado del 94 % en las tasas de conversión en escenarios de marketing/comercio electrónico.

IMPACTO DE LOS ARANCELES RECÍPROCOS

Las barreras comerciales aumentan los precios e impulsan la localización en la producción de pantallas 3D

Los aranceles recíprocos sobre componentes electrónicos y pantallas terminadas pueden afectar significativamente al mercado al aumentar los costos de producción y los precios para el usuario final, especialmente porque insumos clave como semiconductores, módulos ópticos y paneles planos se comercializan intensamente en Asia, América del Norte y Europa. Los aranceles de importación más altos podrían alterar las cadenas de suministro globales, desacelerando la adopción en segmentos sensibles a los costos, como electrónica de consumoy señalización pública. Al mismo tiempo, los aranceles pueden fomentar estrategias regionales de fabricación y localización, lo que incitará a los principales actores a invertir en producción nacional o en operaciones de deslocalización para reducir la dependencia del comercio transfronterizo.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de experiencias inmersivas entre los consumidores impulsa el crecimiento del mercado

Los consumidores y las empresas buscan cada vez más experiencias inmersivas y realistas en juegos, entretenimiento y aplicaciones AR/VR. Las pantallas tridimensionales brindan una percepción de profundidad que mejora la participación, lo que las hace esenciales para el cine en 3D, los cascos de realidad virtual y la publicidad interactiva. La industria del juego, en particular, ha incluido la visualización 3D como un diferenciador central para crear entornos más realistas. Esta creciente demanda está empujando a los fabricantes a escalar la producción e invertir en soluciones innovadoras de visualización 3D.

- En septiembre de 2024, según una encuesta de la industria, se proyecta que los envíos globales de auriculares AR/VR aumentarán un 41,4% en 2025, impulsados por precios más bajos y características de IA.

Restricciones del mercado

El alto costo de las pantallas 3D avanzadas puede obstaculizar el crecimiento del mercado

La adopción de pantallas 3D avanzadas, en particular sistemas holográficos, de campo luminoso y basados en micro-OLED, se ve significativamente obstaculizada por los altos costos de producción. Estas tecnologías requieren motores ópticos especializados, lentes de precisión y alta resolución.micropantallas, todo lo cual implica procesos de fabricación complejos y bajas tasas de rendimiento, lo que eleva los costos de los componentes.

Los precios elevados restringen la adopción principalmente a la electrónica de consumo premium, soluciones empresariales y verticales especializadas como imágenes de atención médica, defensa y visualización de diseños profesionales. Esto excluye mercados sensibles a los costos, como los teléfonos inteligentes, los televisores convencionales y la señalización minorista. Como resultado, las pantallas tridimensionales avanzadas a menudo permanecen limitadas a aplicaciones premium o de nivel empresarial, lo que obstruye el crecimiento del mercado de pantallas 3D.

Oportunidades de mercado

La creciente adopción de vallas publicitarias 3D impulsa el crecimiento del comercio minorista y la publicidad

Los sectores de publicidad y comercio minorista presentan grandes oportunidades a través de vallas publicitarias 3D, señalización holográfica e instalaciones LED anamórficas. Las principales ciudades están adoptando vallas publicitarias en 3D para mostrar contenido llamativo y atraer a los consumidores, lo que hace que las marcas estén dispuestas a pagar primas por publicidad impactante. Los avances en pantallas LED y holográficas de visión directa están permitiendo la señalización 3D sin gafas, lo que hace que su adopción sea más práctica en espacios públicos. Esta tendencia es particularmente fuerte en los mercados de Asia Pacífico, como China, Japón y Corea del Sur, donde la publicidad digital exterior está en auge. A medida que los anunciantes buscan formas innovadoras de atraer al público, se espera que la señalización 3D se convierta en un canal principal.

- En junio de 2025, Australia presentó su primera valla publicitaria en 3D (en Tasmania) con un wombat en 3D altamente animado que utiliza tecnología avanzada de pantalla LED en colaboración con Fujifilm.

Tendencias del mercado de pantallas 3D

Cambio en popularidad hacia pantallas tridimensionales sin gafas

Una de las tendencias más fuertes del mercado es el avance hacia tecnologías 3D autoestereoscópicas y sin gafas. Los televisores y monitores 3D de consumo anteriores tenían problemas debido a los inconvenientes de las gafas especiales, pero las nuevas tecnologías de lentes lenticulares y de campo de luz están abordando esta barrera. El 3D sin gafas está ganando terreno en la señalización pública, exhibidores minoristas y vallas publicitarias, donde la facilidad de visualización es fundamental.

Además, las empresas están lanzando vallas publicitarias 3D de gran formato en ciudades de Asia Pacífico, que se han vuelto virales debido a sus imágenes inmersivas y que llaman la atención. Esta tendencia también es visible en la electrónica de consumo, donde en 2023-2025 resurgirán tabletas y teléfonos inteligentes 3D experimentales sin gafas. A medida que la tecnología madure, se espera que las pantallas sin gafas reemplacen los formatos estereoscópicos en muchas aplicaciones, mejorando la comodidad del usuario y ampliando la adopción. Por ejemplo,

- En mayo de 2024, Looking Glass, un proveedor de hologramas, presentó nuevos dispositivos de visualización espacial sin vidrio (sin auriculares) (formatos de 16 y 32 pulgadas) que utilizan tecnología de campo de luz para múltiples espectadores.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La adopción generalizada de AR/VR impulsa el dominio de las pantallas estereoscópicas

Según el tipo, el mercado se subdivide en pantalla estereoscópica, pantalla volumétrica y pantalla holográfica.

La pantalla estereoscópica capturó la mayor cuota de mercado en 2025 y en 2026, se prevé que el segmento domine con un65,08%compartir. Las pantallas estereoscópicas brindan una percepción de profundidad realista al mostrar imágenes separadas a cada ojo, lo que las hace altamente efectivas para experiencias inmersivas en juegos, cine y auriculares AR/VR. También son rentables y están ampliamente disponibles, aprovechando las pantallas LCD maduras yOLEDtecnologías, lo que las convierte en el tipo de tecnología de visualización 3D dominante y más escalable comercialmente en la actualidad.

- En septiembre de 2025, Lenovo anunció una actualización de software gratuita para sus Legion Glasses 2, que introduce un modo 3D que convierte juegos 2D en 3D estereoscópico, para más de 20 juegos en el lanzamiento.

Se prevé que la pantalla holográfica crezca a la tasa compuesta anual más alta del 20,0% durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El aumento de la demanda de alto brillo y eficiencia impulsa la adopción de LED

Según la tecnología, el mercado se clasifica en LED, OLED, panel de pantalla de plasma y procesamiento de luz digital.

La tecnología LED capturó la mayor proporción de pantallas 3D en 2025 y se estima que tendrá una participación de mercado de51,64%en 2026. Ofrece alto brillo, eficiencia energética y larga vida útil, lo que lo hace ideal para aplicaciones 3D de gran formato, como vallas publicitarias, señalización y pantallas de automóviles. Su escalabilidad y costo decreciente también hacen que las pantallas tridimensionales basadas en LED sean más viables comercialmente, asegurando una adopción más amplia en los mercados de consumidores y profesionales. Por ejemplo,

- En enero de 2025, Hisense presentó un televisor LED RGB de 116 pulgadas (UX Trichroma) en el Consumer Electronics Show (CES), con un brillo máximo de 10.000 nits. A través del lanzamiento de este producto, la empresa pretende destacar cómo el LED está superando las fronteras técnicas en cuanto a brillo y precisión del color.

Se espera que la tecnología OLED crezca a la tasa compuesta anual más alta del 21,2% durante el período previsto.

Por método de acceso

El aumento en el uso de pantallas centradas en pantallas impulsa el uso en todos los dispositivos electrónicos

Según el método de acceso, el mercado se divide en visualización basada en pantalla y micropantalla.

Las pantallas basadas en pantalla capturaron la mayor participación de mercado en 2025, ya que son ampliamente accesibles con facilidad de integración y pueden incorporarse a televisores, monitores, teléfonos inteligentes y tabletas. Su capacidad para ofrecer una percepción de profundidad inmersiva en plataformas de pantalla plana estándar las hace rentables y escalables, lo que respalda la adopción masiva en los mercados de consumidores y profesionales. Además, el segmento se mantendrá55,91%de la cuota de mercado de pantallas 3D en 2026.

Se prevé que las micropantallas crezcan a la tasa compuesta anual más alta del 20,1% durante el período previsto.

Por análisis de aplicaciones

La creciente adopción de la inmersión en pantalla grande aumenta el atractivo televisivo

Según la aplicación, el mercado se clasifica en televisión,teléfonos inteligentes/dispositivos móviles, monitores, proyectores, head-mounted displays y otros (señalización, vallas publicitarias, etc.).

La televisión representó la mayor cuota de mercado en 2025 y, en 2026, se prevé que el segmento domine con un36,17%compartir. Ofrece visualización inmersiva en pantalla grande para entretenimiento en el hogar, brindando profundidad realista para películas, deportes y juegos. Con una amplia familiaridad por parte del consumidor y su integración en las salas de estar, los televisores 3D han sido históricamente un impulsor clave de la adopción en el mercado masivo. Sin embargo, su papel hoy en día se limita más a aplicaciones premium y de nicho.

- En enero de 2025, Samsung volvió a entrar en la conversación 3D al anunciar su monitor 3D Odyssey a principios de 2025, lo que indica que las principales marcas de televisores/pantallas tienen potencial para revisitar experiencias inmersivas en pantalla grande.

Se prevé que los cascos crezcan a la tasa compuesta anual más alta del 20,0% durante el período previsto.

PANTALLA 3DPERSPECTIVA REGIONAL DEL MERCADO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacific 3D Display Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico generó 74.680 millones de dólares en 2025, lo que representa el 44,01% del panorama del mercado mundial, y se espera que alcance los 88.980 millones de dólares en 2026. Los factores que fomentan el dominio de la región incluyen una fuerte demanda de los consumidores de entretenimiento y juegos inmersivos, junto con el rápido despliegue de vallas publicitarias 3D yseñalización digitalen China, Japón y Corea del Sur. Además, la posición de la región como centro de fabricación global de tecnologías de visualización permite una comercialización más rápida y menores costos, lo que impulsa aún más la adopción en aplicaciones profesionales y de consumo. En la región, se estima que India y China alcanzarán los USD12,68mil millones y dólares17,95mil millones, respectivamente, en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

América del Norte y Europa

América del Norte registró un tamaño de mercado de 40,61 mil millones de dólares en 2025, capturando el 23,93% de la cuota de mercado global, y se prevé que alcance los 45,65 mil millones de dólares en 2026. En 2025, Europa representó 32,24 mil millones de dólares, lo que representa el 19,00% del mercado mundial, y se prevé que crezca a 36,66 mil millones de dólares en 2026. Otras regiones, como Norte Se prevé que América y Europa sean testigos de un crecimiento notable en los próximos años. Durante el período de pronóstico, se prevé que América del Norte registre una tasa de crecimiento del 12,9%, que es la quinta más alta entre todas las regiones, y alcanzará los 40,61 mil millones de dólares en 2025. La adopción de pantallas tridimensionales está impulsada por la alta demanda de dispositivos AR/VR en juegos, atención médica y capacitación empresarial, respaldada por un fuerte gasto de los consumidores en tecnologías avanzadas de entretenimiento. Además, la adopción temprana de pantallas de visualización frontal (HUD) 3D para automóviles y señalización digital premium fortalece el liderazgo de la región en soluciones de visualización inmersiva. Respaldado por estos factores, se estima que el mercado estadounidense alcanzará los USD 32,39mil millones en 2026. Después de América del Norte, se estima que el mercado en Europa alcanzará los 32,24 mil millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se espera que el Reino Unido registre el dólar6,99mil millones, Alemania alcanzará un récord de USD6.78mil millones, y Francia alcanzará los 5.250 millones de dólares en 2026.

América del Sur y Medio Oriente y África

Oriente Medio y África representaron 12.620 millones de dólares en 2025, lo que representa el 7,44% de la cuota de mercado mundial, y se prevé que alcance los 14.600 millones de dólares en 2026. América del Sur y Oriente Medio y África serían testigos de un crecimiento destacado en este mercado. Se espera que en 2025 el mercado sudamericano alcance los 9.530 millones de dólares. En la región, la creciente adopción de pantallas 3D está impulsada por una creciente inversión en los sectores de señalización digital, cine y entretenimiento, particularmente en los centros urbanos que buscan una participación innovadora del consumidor. En Oriente Medio y África, el CCG alcanzará un valor de 3.920 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Una amplia gama de ofertas de productos, junto con una fuerte presencia geográfica, las empresas respaldan su posición de liderazgo

El 3D mundialmercado de exhibiciónmuestra una estructura fragmentada con numerosas pequeñas y medianas empresas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión del mercado.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc. y Sharp Corporation son algunos de los actores dominantes que crean activamente soluciones avanzadas para satisfacer las demandas de los clientes. Además, se centran en la colaboración, adquisiciones y asociaciones con actores regionales para mantener el dominio.

Aparte de esto, otros actores destacados en el mercado incluyen Toshiba Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL, Himax Technologies, Inc. y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D, expansión geográfica y lanzamientos de productos, para reforzar su oferta de productos.

Larga lista de empresas estudiadas

- Corporación Sony(Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Corporación Panasonic (Japón)

- LG Electronics Inc. (Corea del Sur)

- Corporación Toshiba(Japón)

- Corporación Sharp(Japón)

- Corporación Mitsubishi Electric (Japón)

- Konica Minolta, Inc. (Japón)

- TCL (China)

- Himax Technologies, Inc. (Taiwán)

- HYPERVSN (Reino Unido)

- Visión 3D (India)

- Corporación AUO(Taiwán)

- BOE Technology Group Co., Ltd. (China)

- Corporación Innolux (Taiwán)

- Leia Inc. (Estados Unidos)

- Light Field Lab, Inc. (EE. UU.)

- Koninklijke Philips N.V. (Países Bajos)

- The Coretec Group Inc. (EE.UU.)

- 3D Global GmbH (Alemania)

….y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:OMOVIE se ha asociado con Epitone. A través de esta colaboración, la compañía tiene como objetivo lanzar una pantalla frontal (HUD) 3D ultracompacta anunciada en Internationale Automobil-Ausstellung (IAA) 2025.

- Junio de 2025:HP presentó HP Dimension, el primer dispositivo empresarial creado para Google Beam (anteriormente Starline): una pantalla de campo de luz de 65 pulgadas con seis cámaras, audio espacial, sin necesidad de gafas, con un precio de 24.999 dólares.

- Mayo de 2025:Zeiss se asoció con Tesa. A través de esta asociación, la empresa pretende producir en masa películas holográficas de gran formato para aplicaciones de visualización transparentes, como parabrisas de automóviles.

- Abril de 2025:Samsung presentó su línea de monitores 3D Odyssey en Singapur, que incluye un monitor 3D sin gafas de 27 pulgadas que utiliza tecnología de lentes lenticulares y seguimiento ocular, junto con los modelos Odyssey OLED G8 y G9.

- Marzo de 2025:Roblox presentó su API Mesh Generator, un modelo de IA generativa (CUBE 3D) para acelerar la creación de objetos 3D para desarrolladores y creadores.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de15,79%de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo

América del norte(Por Tipo, Tecnología, Método de Acceso, Aplicación y País)

Sudamerica(Por Tipo, Tecnología, Método de Acceso, Aplicación y País)

Europa(Por Tipo, Tecnología, Método de Acceso, Aplicación y País)

Medio Oriente y África(Por Tipo, Tecnología, Método de Acceso, Aplicación y País)

Asia Pacífico(Por Tipo, Tecnología, Método de Acceso, Aplicación y País)

|

| Empresas perfiladas en el informe |

|

Preguntas frecuentes

Se espera que el mercado alcance los 636.080 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 169,69 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 15,79% durante el período previsto.

Por tipo, la pantalla estereoscópica lideró el mercado.

La creciente demanda de experiencias inmersivas entre los consumidores está impulsando el crecimiento del mercado.

Sony Corporation, Samsung Electronics Co., Ltd., Panasonic Corporation, LG Electronics Inc., Toshiba Corporation, Sharp Corporation, Mitsubishi Electric Corporation, Konica Minolta, Inc., TCL y Himax Technologies, Inc. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado.

Por aplicación, se espera que las pantallas montadas en la cabeza crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados