Tamaño del mercado de envases impresos en 3D, participación y análisis de la industria, por material (plástico, metal, papel y cartón, y otros), por tecnología (modelado por deposición fundida (FDM), sinterización láser selectiva (SLS), estereolitografía (SLA), sinterización láser directa de metales (DMLS), fusión por chorro múltiple (MJF), procesamiento de luz digital (DLP), inyección de aglutinante, fusión por haz de electrones (EBM), fabricación de objetos laminados (LOM) y otros), por Industria de uso final (alimentos y bebidas, productos farmacéuticos y atención sanitaria, electrónica y e

TAMAÑO DEL MERCADO DE EMBALAJE IMPRESO EN 3D Y PERSPECTIVAS FUTURAS

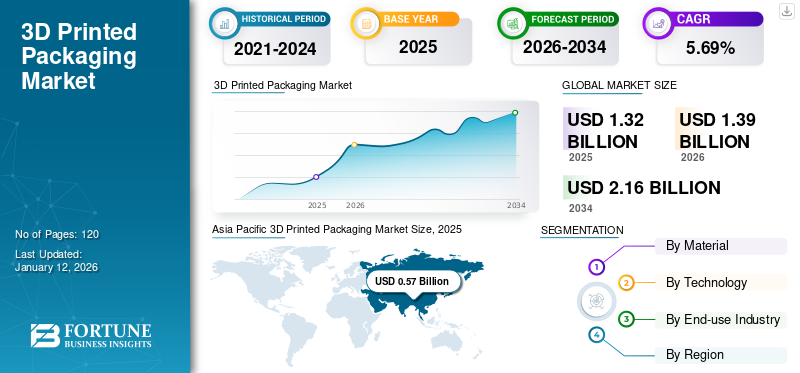

El tamaño del mercado mundial de envases impresos en 3D se valoró en 1,32 mil millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 1,39 mil millones de dólares en 2026 y alcanzará los 2,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,69% durante el período previsto. Asia Pacífico dominó el mercado de envases impresos en 3D con una cuota de mercado del 43,28% en 2025.

Los envases impresos en 3D implican la producción de materiales de embalaje mediante fabricación aditiva o impresión 3D Técnicas que construyen objetos capa por capa basándose en un diseño digital. El mercado está experimentando un crecimiento sustancial, impulsado por mejoras en las tecnologías de fabricación aditiva y una creciente necesidad de opciones de embalaje sostenibles y personalizadas en diferentes sectores. Tanto los clientes como las empresas buscan progresivamente diseños distintivos que representen los gustos personales y la imagen de marca. La tecnología de impresión 3D ofrece una notable versatilidad de diseño, lo que permite la producción de envases complejos y personalizados que las técnicas convencionales encuentran difíciles de replicar. Esta tendencia es especialmente prominente en áreas como cosméticos, artículos de lujo y alimentos y bebidas, donde el empaque juega un papel crucial para distinguir los productos y aumentar el atractivo para el consumidor.

Stratasys Ltd. y 3D Systems Corporation son los principales fabricantes de envases impresos en 3D y representan la mayor cuota de mercado mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de envases impresos en 3D

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.320 millones de dólares

- Tamaño del mercado en 2026: 1.390 millones de dólares

- Tamaño del mercado previsto para 2034: 2.160 millones de dólares

- CAGR: 5,69% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de envases impresos en 3D con una participación del 43,28 % en 2025, impulsada por la rápida expansión del comercio electrónico, la creciente demanda de envases personalizados e iniciativas gubernamentales de apoyo a las tecnologías de impresión 3D en países como China y Japón.

- Por material, se espera que el plástico conserve la mayor cuota de mercado en 2025, atribuido a su adaptabilidad, asequibilidad e idoneidad para aplicaciones de embalaje estéticas y funcionales.

Aspectos destacados clave del país:

- China y Japón (Asia Pacífico): la rápida urbanización, el aumento de los ingresos disponibles y el fuerte apoyo a la I+D están acelerando la demanda de soluciones de embalaje impresas en 3D personalizadas y sostenibles.

- Estados Unidos: Los avances tecnológicos, las regulaciones de sostenibilidad (por ejemplo, el mandato de California para los plásticos reciclables) y actores líderes como Stratasys y 3D Systems impulsan una fuerte presencia en el mercado.

- Europa: La alta conciencia ambiental y las estrictas regulaciones de la UE sobre residuos de envases (por ejemplo, 83,4 millones de toneladas de desechos de envases en 2022) fomentan la demanda de envases ecológicos y personalizados.

- América Latina: Crecimiento impulsado por una mayor personalización, materiales sostenibles y una creciente actividad de comercio electrónico.

- Medio Oriente y África: adopción de la impresión 3D impulsada por la urbanización, la estrategia de impresión 3D de Dubai y la creciente demanda de soluciones de embalaje personalizadas y sostenibles.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las marcas que buscan soluciones de embalaje únicas y sostenibles que utilicen impresión 3D flexible impulsan el crecimiento del mercado

Las marcas buscan soluciones de embalaje únicas que diferencien sus productos en un panorama competitivo, y la impresión 3D ofrece una flexibilidad de diseño incomparable. Esta tecnología permite el diseño de envases complejos y personalizados que mejoran la experiencia del cliente, especialmente en sectores como el de productos de lujo y productos cosméticos. Además, las iniciativas de sostenibilidad están impulsando el crecimiento del mercado a medida que las empresas apuntan a minimizar los desechos asociados con los procesos de fabricación tradicionales, alineándose con los objetivos ambientales globales.

La fabricación aditiva aumenta la demanda de envases impresos en 3D con avances en la personalización y mayor velocidad

Los avances en la fabricación aditiva están ayudando a la demanda de envases impresos en 3D. El desarrollo de impresoras 3D más rápidas y precisas permite una personalización masiva y tiempos de fabricación más cortos. Esto es particularmente beneficioso en industrias, como la de alimentos y bebidas, donde embalaje debe producirse rápidamente y en grandes cantidades. Por ejemplo, en enero de 2024, Coca-Cola empleó tecnología de impresión 3D para crear botellas únicas, lo que demuestra cómo esta tecnología permite la producción en masa manteniendo la flexibilidad del diseño.

RESTRICCIONES DEL MERCADO

Los altos costos y las preocupaciones sobre la durabilidad obstaculizan la adopción de la impresión 3D en los envases

El costo de maquinaria sofisticada y materiales especializados puede ser extremadamente alto, especialmente para las pequeñas y medianas empresas. Esta barrera financiera obstaculiza la adopción y expansión generalizada de las tecnologías de impresión 3D en los envases. Además, existen preocupaciones con respecto a la durabilidad y vida útil de los materiales impresos en 3D en comparación con las opciones de embalaje tradicionales, lo que podría afectar su eficiencia en situaciones del mundo real, como el envío y la manipulación.

OPORTUNIDADES DE MERCADO

El crecimiento en la adopción de la impresión 3D para reducir los residuos y mejorar las prácticas ecológicas está surgiendo como una tendencia en el mercado

A medida que los consumidores se vuelven cada vez más conscientes de las preocupaciones ambientales, las empresas están explorando formas innovadoras de reducir su huella de carbono. La tecnología de impresión 3D permite el uso de materiales biodegradables y reciclables, minimizando los residuos en comparación con los métodos de embalaje tradicionales. Esta capacidad no sólo se conecta con iniciativas globales de sostenibilidad, sino que también permite a las marcas obtener una ventaja competitiva a través de prácticas ecológicas. Además, los avances en la impresión 3D pueden facilitar la creación rápida de prototipos y la producción de diseños distintivos, mejorando el atractivo del mercado y la capacidad de respuesta a las demandas de los consumidores.

DESAFÍOS DEL MERCADO

Menos resistencia en los materiales impresos en 3D debido a la naturaleza inherente del proceso de fabricación crea un enorme desafío para el crecimiento del mercado

A pesar de los avances, muchos materiales impresos en 3D todavía presentan una resistencia y durabilidad reducidas en comparación con las opciones de embalaje tradicionales, principalmente debido a la naturaleza inherente del proceso de fabricación. Esta limitación podría obstaculizar su capacidad para proteger los artículos mientras se transportan y gestionan, lo que genera preocupaciones entre los fabricantes sobre su confiabilidad. Además, la gama restringida de opciones de materiales disponibles obstruye la capacidad de cumplir con requisitos industriales específicos, lo que hace más difícil adoptar plenamente la impresión 3D como una solución de embalaje viable en diversos sectores.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EMBALAJE IMPRESO EN 3D

La creciente diferenciación de marca y el compromiso del consumidor emergen como una tendencia clave

La incorporación de envases 3D mejora el enfoque de marketing de la empresa. Les proporciona opciones adicionales para el diseño y les permite ser más innovadores en la promoción de la marca. El empleo de colores mediante la impresión 3D también invoca sentimientos en los consumidores que pueden animarlos a comprar productos. Diversas formas, personalización y elementos visuales adicionales ayudan a transmitir los valores, el carácter y la excelencia de la marca. La creciente utilización de productos impresos en 3D aumenta la diferenciación de las marcas y, por tanto, emerge como una tendencia del mercado. Además, como los clientes disfrutan compartiendo sus experiencias en las plataformas sociales, muchas marcas optan por envases 3D. Esta técnica proporciona a los clientes un mensaje distinto para compartir con otros, lo que también conduce a una tendencia creciente.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un efecto considerable en el crecimiento del mercado de envases impresos en 3D. Inicialmente, las interrupciones en la cadena de suministro provocaron escasez de materiales y retrasos en la producción, lo que afectó la accesibilidad de las opciones de embalaje impreso en 3D. No obstante, la pandemia también aceleró la demanda de comercio electrónico y embalaje sanitario a medida que las compras en línea aumentaron rápidamente, lo que llevó a un aumento en la necesidad de envases seguros e higiénicos. Durante la pandemia, las empresas se adaptaron mejorando sus capacidades de fabricación y haciendo hincapié en métodos sostenibles, lo que las preparó para un mayor crecimiento en un entorno de mercado en evolución. En general, a pesar de enfrentar desafíos, la pandemia finalmente fomentó la innovación y la resiliencia dentro de la industria.

PROTECCIONISMO COMERCIAL

Si bien en las fuentes existentes no se describen ejemplos específicos de proteccionismo comercial que afecte al mercado, las políticas comerciales internacionales pueden afectar la accesibilidad y asequibilidad de materiales y tecnologías, lo que posiblemente influya en la dinámica del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por materiales

El plástico domina el mercado debido a su mayor adaptabilidad y asequibilidad

Según el material, el mercado se segmenta en plástico, metal, papel y cartón, entre otros.

El material plástico tuvo la mayor cuota de mercado de envases impresos en 3D, con un 65% en 2024. La adaptabilidad y asequibilidad de los materiales plásticos influyen principalmente en el crecimiento del segmento. Las características de ligereza y la disponibilidad de diversas opciones estéticas de los plásticos mejoran su uso cada vez mayor en la industria del embalaje, satisfaciendo las necesidades tanto de las empresas como de los consumidores.

El metal ocupa la segunda mayor participación en el mercado. Metales como el titanio yacero inoxidable, brindan una excelente resistencia a la corrosión y características livianas, lo que mejora la seguridad del producto y reduce el peso total. Además, la precisión y la eficiencia de los recursos de la impresión en metal ayudan a alcanzar los objetivos de sostenibilidad en el sector del embalaje.

Por tecnología

Las características importantes de la tecnología de estereolitografía (SLA) aumentan su demanda

Basado en la tecnología, el mercado se segmenta en modelado por deposición fundida (FDM), sinterización láser selectiva (SLS), estereolitografía (SLA), sinterización láser directa de metales (DMLS), fusión de chorro múltiple (MJF), procesamiento de luz digital (DLP), chorro de aglutinante, fusión por haz de electrones (EBM), fabricación de objetos laminados (LOM) y otros.

La estereolitografía (SLA) tiene la participación dominante en el mercado. SLA emplea una resina líquida curable por UV, que permite la creación de diseños complejos y componentes muy detallados esenciales para la estética y la funcionalidad del embalaje. Sus funciones de creación rápida de prototipos permiten iteraciones rápidas y un tiempo de comercialización más corto, lo cual es crucial para satisfacer las necesidades de los consumidores. Se prevé que la estereolitografía (SLA) tendrá el 22% de la cuota de mercado en 2025.

El modelado por deposición fundida ocupa la segunda mayor participación en el mercado. Su capacidad para generar formas intrincadas y diseños personalizados mejora la diferenciación de productos en el mercado. Además, las rápidas capacidades de fabricación de FDM acortan los plazos de entrega, lo que permite a las empresas reaccionar rápidamente a las necesidades y tendencias de los clientes, fomentando así la innovación en opciones de embalaje sostenibles. Se espera que el modelado de deposición fundida exhiba un 6,59% durante el período de pronóstico.

Por industria de uso final

La impresión 3D mejora las soluciones de embalaje atractivas y sostenibles en la industria de alimentos y bebidas, lo que lleva al crecimiento del segmento

Basado en la industria de uso final, el mercado está segmentado en alimentos y bebidas, productos farmacéuticos y atención médica, electrónica yelectrodomésticos, cuidado personal y cosmética, entre otros.

Se espera que los alimentos y bebidas mantengan la participación dominante del mercado con un 36,68% en 2026. La capacidad de la impresión 3D para crear envases livianos y robustos con diseños complejos ayuda a mantener la frescura y la conservación del producto. Mientras las empresas se esfuerzan por destacarse en un mercado saturado, la impresión 3D ofrece soluciones creativas y sostenibles que se alinean con las preferencias de los consumidores por prácticas respetuosas con el medio ambiente.

Productos farmacéuticosy la atención sanitaria ocupan la segunda mayor cuota del mercado. La tecnología de impresión 3D facilita la creación de envases estériles resistentes a manipulaciones que se pueden personalizar para formulaciones y dosis de medicamentos particulares, lo que mejora la seguridad y el cumplimiento del paciente. Además, la capacidad de incorporar elementos antifalsificación en los diseños de envases contribuye a la creciente demanda de autenticidad de los medicamentos. Se prevé que los productos farmacéuticos y sanitarios muestren una sólida tasa compuesta anual del 5,50% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE EMBALAJE IMPRESO EN 3D

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

El crecimiento del comercio electrónico y la necesidad de soluciones de embalaje sostenibles, impresas en 3D y adaptables impulsan el crecimiento del mercado en Asia Pacífico

Asia Pacific 3D Printed Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región dominante del mercado global con un valor de 570 millones de dólares en 2025. La región también adquirió el mayor valor de mercado de 520 millones de dólares en 2023. La rápida expansión del comercio electrónico de Asia Pacífico exige opciones de embalaje ligeras, adaptables y ecológicas, que se ofrecen de manera eficiente mediante la impresión 3D. Además, la creciente demanda de envases personalizados en industrias como la de alimentos y bebidas aumenta la distinción de la marca y la participación del consumidor. Un sólido respaldo y financiación gubernamental en I+D mejoran el ecosistema de impresión 3D, especialmente en países como China y Japón. Además, el aumento de los ingresos disponibles y la evolución de las preferencias de los consumidores por prácticas sostenibles impulsan la implementación de soluciones de embalaje impreso en 3D en múltiples industrias de la región. Se espera que el tamaño del mercado de China alcance los 300 millones de dólares en 2026. Es probable que el tamaño del mercado de Japón alcance los 120 millones de dólares y se prevé que el tamaño del mercado de la India alcance los 090 millones de dólares en 2026.

- Por ejemplo, las principales empresas que impulsan este crecimiento incluyen Alibaba, JD.com y Pinduoduo, y solo Alibaba generó alrededor de 1,3 billones de dólares en ventas en 2022.

América del norte

Las innovaciones en impresión 3D permiten envases personalizados impulsados por la sostenibilidad en el mercado norteamericano

Se prevé que la región de América del Norte sea el segundo mercado más grande con 410 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual más rápida del 4,80% durante el período previsto. Las innovaciones en la impresión 3D permiten la creación de opciones de embalaje complejas y personalizadas que satisfagan las diversas necesidades de los consumidores. El área incluye un marco industrial sólido y un ecosistema experimentado de empresas destacadas como Stratasys y 3D Systems, que fomentan los avances en las tecnologías de fabricación aditiva.

Además, cada vez se presta más atención a la sostenibilidad a medida que las empresas buscan materiales y prácticas respetuosas con el medio ambiente para minimizar los residuos. El fuerte mercado de consumo en América del Norte impulsa además la demanda en múltiples industrias, como la de alimentos, bebidas y productos farmacéuticos. Se estima que el tamaño del mercado estadounidense será de 350 millones de dólares en 2026.

- Por ejemplo, el gobernador de California aprobó una ley que exige una reducción del 25 % en los productos de un solo uso.plásticapara 2032, exigiendo que al menos el 30% de los artículos de plástico vendidos sean reciclables para 2028.

Europa

La sostenibilidad, la personalización y la innovación impulsan la demanda de envases ecológicos en Europa

Se prevé que la región de Europa será el segundo mercado más grande con USD 280 millones en 2026. Un importante enfoque en la sostenibilidad está impulsando el mercado en Europa, ya que los consumidores y las empresas valoran los métodos ecológicos, lo que lleva a una transición hacia opciones de embalaje que reducen los residuos y las emisiones de carbono. Además, la necesidad de personalización permite a las marcas desarrollar diseños de envases distintos que mejoren la interacción con el consumidor y la singularidad del producto. Las innovaciones en la fabricación aditiva mejoran la eficiencia y reducen los gastos de producción, fomentando así la expansión del mercado. La combinación del cumplimiento normativo con estrictos estándares medioambientales también acelera el uso de tecnologías de impresión 3D en diferentes industrias. Es probable que el mercado del Reino Unido alcance los 0,07 mil millones de dólares en 2026. Se espera que el tamaño del mercado de Alemania alcance los 0,09 mil millones de dólares en 2026. Es probable que Francia alcance los 0,05 mil millones de dólares en 2025.

- Según la Unión Europea, en 2022, la UE generó aproximadamente 83,4 millones de toneladas de residuos de envases, con una generación per cápita de 186,5 kg. Esta cifra varía según el país: Irlanda genera la mayor cantidad con 233,8 kg por habitante y Bulgaria la menor con 78,8 kg.

América Latina

La demanda de soluciones de embalaje personalizadas y sostenibles impulsa el crecimiento del mercado en América Latina

Se prevé que América Latina alcance los 0,06 mil millones de dólares en 2026 como el cuarto mercado más grande. La creciente necesidad de soluciones de embalaje personalizadas permite a las marcas desarrollar productos distintivos y personalizados, impulsando la interacción del consumidor. El creciente énfasis del área en la sostenibilidad fomenta la utilización de materiales y métodos respetuosos con el medio ambiente, que coinciden con las tendencias ecológicas mundiales. Además, las mejoras en la tecnología y los procesos de fabricación permiten una producción eficiente y menores plazos de entrega. El crecimiento de la industria del comercio electrónico aumenta la demanda de soluciones de embalaje creativas que satisfagan diversas necesidades de productos. En conjunto, estos factores contribuyen a la expansión del mercado en América Latina.

Medio Oriente y África

La impresión 3D fomenta el embalaje sostenible y personalizable debido a la urbanización, el comercio electrónico y la tecnología impulsa el crecimiento del mercado en Medio Oriente y África

La rápida urbanización y el crecimiento del comercio electrónico en la región de Medio Oriente y África exigen soluciones de embalaje innovadoras y personalizables proporcionadas por la impresión 3D. Además, las iniciativas gubernamentales que promueven tecnologías de fabricación avanzadas, como la Estrategia de Impresión 3D de Dubai de los Emiratos Árabes Unidos, fomentan la inversión en capacidades de impresión 3D. El creciente enfoque en la sostenibilidad y la reducción de residuos también impulsa la adopción de materiales ecológicos en los envases. Además, los avances en tecnología mejoran la eficiencia de la producción y reducen los costos, lo que hace que los envases impresos en 3D sean una opción atractiva para diversas industrias de la región. Es probable que la región de Arabia Saudita alcance los 0,01 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los participantes clave del mercado son testigos de importantes oportunidades de crecimiento con el lanzamiento de nuevos productos

El mercado global está muy fragmentado y competitivo. Varios actores importantes están liderando el mercado ofreciendo soluciones de embalaje creativas en el sector del embalaje. Estos participantes líderes del mercado apuntan constantemente a ampliar el alcance de sus clientes en todas las áreas mejorando sus ofertas de productos actuales. Muchas otras empresas que operan en el mercado se centran en escenarios de mercado y ofrecen soluciones de embalaje avanzadas.

Los participantes clave en el sector son Stratasys Ltd., 3D Systems Corporation, Materialize NV, EOS GmbH, SLM Solutions Group AG y Nexa3D. Muchas otras empresas de la industria se están concentrando en las condiciones del mercado y ofreciendo opciones de embalaje sofisticadas.

Lista de empresas clave de envases impresos en 3D perfiladas:

- Stratasys Ltd. (A NOSOTROS.)

- 3D Systems Corporation (EE. UU.)

- Materializar NV (Bélgica)

- EOS GmbH (Alemania)

- SLM Solutions Group AG (Alemania)

- Nexa3D (EE.UU.)

- Protolabs Inc. (A NOSOTROS.)

- Aditivo GE (EE. UU.)

- Carbon, Inc. (EE. UU.)

- Desktop Metal, Inc. (EE. UU.)

- Formlabs, Inc. (EE. UU.)

- Xometría, Inc. (A NOSOTROS.)

- CELLINK AB (Suecia)

- Markforged, Inc. (EE. UU.)

- HP, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En mayo de 2024, Unilever (las gigantescas marcas de viviendas de bienes de consumo, como Dove, Persil y Ben & Jerry's) adoptaron la fabricación aditiva para cumplir con sus requisitos de creación de prototipos. En lugar de imprimir directamente prototipos del embalaje de sus productos, ha optado por un enfoque diferente utilizando la impresión 3D SLA para crear herramientas de moldeo por soplado. Esta estrategia, implementada en colaboración con el productor de envases Serioplast y Formlabs, ha reducido significativamente los plazos de desarrollo de productos para nuevos envases de botellas de plástico y los gastos de herramientas.

- En abril de 2024, Baralan se asoció con el experto en impresión 3D Stratasys y el especialista en recubrimientos ICA para presentar GP3DPrint, un servicio de decoración 3D soluble en agua para embalaje cosmético. La iniciativa pone a disposición de una gama más amplia de marcas una decoración personalizada, distintiva y de alta gama.

- En abril de 2024, Unilever y Serioplast Global Services demostraron un avance significativo en la tecnología de embalaje a través de moldes impresos en 3D diseñados para el moldeo por soplado y estirado. Al utilizar Rigid 10K Resin, estos moldes redujeron los plazos de entrega en seis semanas. Redujeron los costos hasta en un 90 %, proporcionando una opción más rápida y asequible en comparación con las herramientas metálicas convencionales para la fabricación de envases.

- En marzo de 2024, Harpak-ULMA presentó un servicio de impresión 3D para prototipos de envases en bandeja, que permite una personalización rápida y asequible. Este servicio innovador acorta drásticamente la duración de la creación de prototipos de semanas a horas, reduce los gastos y disminuye el desperdicio, proporcionando mayor flexibilidad y ventajas ecológicas para los comerciantes que necesitan opciones de embalaje rápidas y creativas.

- En enero de 2024, La empresa austriaca de tecnología alimentaria Revo Foods presentó Food Fabricator X2, una novedosa impresora 3D de alto rendimiento para alimentos. La empresa afirma que se trata de la "primera técnica industrial del mundo para producir alimentos impresos en 3D". Se dice que el Food Fabricator X2 ofrece producción a gran escala de diversos sustitutos de la carne cortada entera y otros alimentos con formas, texturas y estructuras personalizadas.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado mundial de envases impresos en 3D preverá un crecimiento notable con las crecientes colaboraciones, fusiones e inversiones. Estas iniciativas ayudan a aumentar la importancia de los envases de impresión 3D y a impulsar su demanda. En febrero de 2024, la reciente colaboración de Tetra Pak con Alier marca un paso significativo para impulsar el reciclaje de cartón en toda la UE, enfatizando el papel fundamental del reciclaje. envasado de alimentos. Con una inversión de casi 40 millones de euros en 2023 y planes para una mayor expansión, Tetra Pak tiene como objetivo mejorar la capacidad de reciclaje de envases de bebidas, incluidas las capas de polietileno y aluminio conocidas como "polyAl". En Suecia, la inversión conjunta de Tetra Pak y Axjo Group de hasta 24 millones de euros facilitará la construcción de una nueva línea de reciclaje de poliAl, incorporándolo a productos de plástico moldeados por inyección, incluidos artículos como tambores de cables y cajas de almacenamiento de plástico.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado de envases impresos en 3D. También se centra en aspectos clave, como los principales actores clave, el panorama de la competencia, los tipos de productos/servicios, los segmentos de mercado, el análisis de las cinco fuerzas de Porter y los segmentos líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido a la inteligencia y el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance de la investigación y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 5,69% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por materiales

|

|

Por tecnología

|

|

|

Por industria de uso final

|

|

|

Por región

|

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados