Tamaño del mercado de embalaje avanzado, participación y análisis de la industria, por tipo de embalaje (circuitos integrados 2.5D/3D, embalaje a nivel de oblea en abanico (FO-WLP), embalaje a nivel de oblea en abanico (FI-WLP), embalaje con chip giratorio, embalaje a escala de chip a nivel de oblea (WLCSP) y otros), por industria de uso final (electrónica de consumo, automoción, atención sanitaria, industrial, telecomunicaciones y otros) y pronóstico regional. 2026-2034

Descripción general del mercado de embalaje avanzado

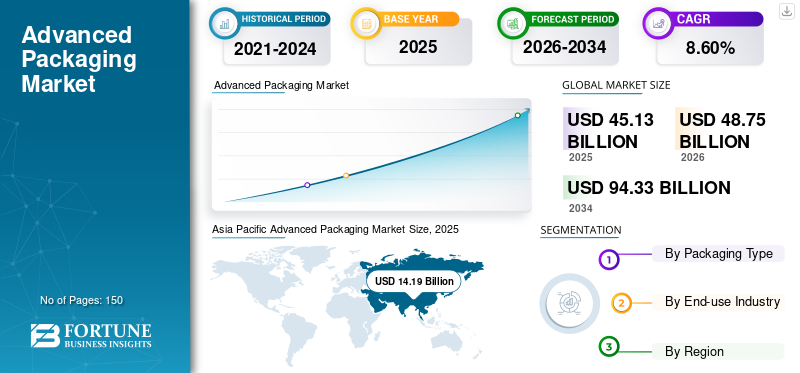

El tamaño del mercado mundial de envases avanzados se valoró en 45,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 48,75 mil millones de dólares en 2026 a 94,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,60% durante el período previsto. Asia Pacífico dominó el mercado de envases avanzados con una participación de mercado del 31,44% en 2025.

El mercado global abarca tecnologías de empaquetado de semiconductores que mejoran el rendimiento, la densidad y la funcionalidad del chip mediante la combinación de múltiples troqueles o componentes en un solo paquete a través de técnicas como el empaquetado 2,5D/3D, el sistema en paquete (SiP) y el empaquetado a nivel de oblea. La creciente demanda de informática de alto rendimiento,inteligencia artificialy la electrónica miniaturizada está impulsando la adopción de empaques avanzados, a medida que los métodos de escalado convencionales enfrentan desafíos para mejorar el rendimiento del chip, la eficiencia energética y la densidad de integración.

Además, muchos actores clave, como Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics y SK Hynix, que operan en el mercado, se están centrando en desarrollar productos innovadores y realizar I+D.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de envases avanzados

- Tamaño del mercado en 2025: 45,13 mil millones de dólares

- Tamaño del mercado en 2026: 48,75 mil millones de dólares

- Tamaño del mercado previsto para 2034: 94,33 mil millones de dólares

- CAGR: 8,60% entre 2026 y 2034

- Asia Pacífico dominó el mercado de envases avanzados con una participación del 31,44% en 2025.

- El segmento de circuitos integrados 2,5D/3D representó la mayor cuota de mercado en 2025.

- Se proyecta que el segmento de envases a nivel de oblea en abanico (FO-WLP) crezca a la tasa compuesta anual más alta del 8,71% durante el período de pronóstico.

Asia Pacífico

Asia Pacífico generó 14.190 millones de dólares en 2025.

América del norte

América del Norte alcanzó los 13.340 millones de dólares en 2025.

Europa

Europa alcanzó los 7.820 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 8,28%.

A NOSOTROS.

El mercado de envases avanzados estaba valorado en aproximadamente 11,57 mil millones de dólares en 2025.

Japón

El mercado de envases avanzados alcanzó aproximadamente 2.730 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE ENVASES AVANZADOS

El cambio hacia una integración heterogénea es una tendencia destacada observada en el mercado

Una tendencia importante en el mercado global es la creciente adopción de la integración heterogénea, que implica la combinación de múltiples chips con diferentes funcionalidades en un solo paquete. Este método facilita un rendimiento mejorado, un menor consumo de energía y una mayor flexibilidad de diseño en comparación con los chips monolíticos convencionales. A medida que las aplicaciones se vuelven más complejas, particularmente en áreas como la inteligencia artificial, la computación de alto rendimiento y la infraestructura 5G, los fabricantes están utilizando tecnologías como chiplets, intercaladores 2,5D y apilamiento 3D. Además, esta tendencia se ve impulsada por la desaceleración de la Ley de Moore, lo que lleva a las empresas de semiconductores a considerar el embalaje como una capa crucial para la innovación. En consecuencia, el empaquetado avanzado está surgiendo como una estrategia fundamental para lograr una mayor funcionalidad y optimizar el rendimiento a nivel del sistema.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de aplicaciones informáticas de alto rendimiento para impulsar el crecimiento del mercado

El rápido crecimiento de las aplicaciones de informática de alto rendimiento (HPC) sirve como un catalizador importante para el crecimiento del mercado de envases avanzados. Sectores como los centros de datos, la computación en la nube y la inteligencia artificial necesitan velocidades de procesamiento mejoradas, mayor ancho de banda y eficiencia energética superior, todo lo cual las tecnologías de empaquetado avanzadas pueden proporcionar. El escalado de semiconductores convencional se ha vuelto inadecuado para satisfacer estas demandas, lo que lleva a una transición hacia innovaciones de empaquetado como el sistema en paquete y la integración 3D. A medida que las empresas dependen cada vez más de capacidades informáticas avanzadas, la demanda de estas soluciones de embalaje está experimentando un crecimiento sustancial.

RESTRICCIONES DEL MERCADO

Altos costos de fabricación y desarrollo para obstaculizar el crecimiento del mercado

Una de las principales limitaciones del mercado es el coste sustancial vinculado a la fabricación y el desarrollo. Los métodos de embalaje avanzados requieren equipos especializados, procesos de diseño complejos y materiales de alta precisión, lo que contribuye a elevados gastos de capital para las empresas de semiconductores. Además, la necesidad de sistemas avanzados de prueba e inspección aumenta aún más la estructura general de costos. La complejidad de integrar múltiples matrices en un solo paquete también aumenta el riesgo de defectos, lo que lleva a posibles pérdidas de rendimiento. Estos obstáculos relacionados con los costos pueden impedir una adopción generalizada, especialmente en mercados sensibles al precio.

OPORTUNIDADES DE MERCADO

El crecimiento de las aplicaciones automotrices y de IoT ofrece oportunidades potenciales de crecimiento

El crecimiento de la electrónica sofisticada en la industria automotriz yInternet de las cosas (IoT)sectores ofrece una oportunidad considerable para la industria. Los vehículos contemporáneos dependen cada vez más de sistemas electrónicos para diversas funciones, incluida la conducción autónoma, el infoentretenimiento y los sistemas avanzados de asistencia al conductor, todo lo cual requiere soluciones de semiconductores compactas y de alto rendimiento. Del mismo modo, los dispositivos IoT requieren componentes miniaturizados que proporcionen una funcionalidad mejorada manteniendo un bajo consumo de energía. A medida que se acelera la adopción global de dispositivos inteligentes e infraestructura interconectada, se prevé que la demanda de soluciones de embalaje innovadoras aumente significativamente, impulsando el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Problemas de confiabilidad y gestión térmicaPlantean un desafío crítico para el crecimiento del mercado

Los problemas de gestión térmica y confiabilidad plantean un desafío importante en el sector. A medida que aumenta la integración de componentes en paquetes más pequeños, la generación de calor aumenta considerablemente, lo que potencialmente afecta el rendimiento y la longevidad del dispositivo. Además, los diseños de embalaje complejos, como el apilamiento en 3D, pueden provocar tensiones mecánicas y problemas de fiabilidad con el tiempo. Para lograr una durabilidad a largo plazo y al mismo tiempo preservar el rendimiento, es necesario el uso de materiales avanzados y estrategias de diseño innovadoras, lo que puede resultar un desafío técnico. Abordar estos problemas es crucial para que los fabricantes garanticen una calidad constante del producto y cumplan con rigurosos estándares de la industria.

Análisis de segmentación

Por tipo de embalaje

Rendimiento mejorado y densidad de integración para impulsar el dominio del segmento de circuitos integrados 2,5D/3D

Según el tipo de embalaje, el mercado se segmenta en circuitos integrados 2,5D/3D, embalaje a nivel de oblea en abanico (FO-WLP), embalaje a nivel de oblea en abanico (FI-WLP), embalaje con chip invertido, embalaje a escala de chip a nivel de oblea (WLCSP) y otros.

En 2025, el segmento de circuitos integrados 2,5D/3D dominó la cuota de mercado mundial de envases avanzados. El sector de embalaje de circuitos integrados 2,5D y 3D lidera debido a su capacidad para proporcionar un rendimiento mejorado, una mayor densidad de integración y un factor de forma más pequeño en comparación con las técnicas de embalaje convencionales. Al apilar verticalmente múltiples troqueles o disponerlos uno al lado del otro en intercaladores, estas tecnologías minimizan considerablemente las longitudes de interconexión, mejorando así la velocidad de la señal y reduciendo el consumo de energía. La sinergia de mejoras de rendimiento, eficiencia espacial y adaptabilidad funcional sitúa a este sector como líder del mercado.

Se proyecta que el segmento de envases a nivel de oblea en abanico (FO-WLP) crezca a una tasa compuesta anual del 8,71% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de dispositivos de alto rendimiento impulsará el dominio de la electrónica de consumo

Según la industria de uso final, el mercado se segmenta en electrónica de consumo, automoción, atención sanitaria, industrial, telecomunicaciones y otros.

Se espera que el segmento de electrónica de consumo tenga una cuota de mercado dominante durante el período previsto. El dominio está impulsado por la creciente demanda de dispositivos compactos y de alto rendimiento, como teléfonos inteligentes, tabletas, dispositivos portátiles y consolas de juegos. Los rápidos ciclos de innovación dentroelectrónica de consumoObligar a los fabricantes a implementar empaques avanzados para lograr un tiempo de comercialización más rápido y una funcionalidad mejorada del dispositivo. Además, la tendencia creciente de dispositivos inteligentes con muchas funciones ha aumentado la necesidad de soluciones integradas, solidificando la electrónica de consumo como la principal industria de uso final que impulsa el crecimiento del mercado.

Se prevé que el segmento de la industria automotriz crezca a una tasa compuesta anual del 8,98% durante el período previsto.

Perspectivas regionales del mercado de envases avanzados

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Advanced Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó un valor de 14,19 mil millones de dólares en 2025 y aseguró la posición de la región más grande del mercado. Naciones como China, Corea del Sur y Taiwán se concentran en la producción en masa deteléfonos inteligentes, dispositivos portátiles y dispositivos de Internet de las cosas (IoT), lo que a su vez estimula la demanda de circuitos integrados (CI) 2,5D/3D y soluciones de sistema en paquete (SiP). El rápido ritmo de la industrialización, junto con los incentivos gubernamentales, fomenta un crecimiento adicional en el mercado.

Mercado de embalaje avanzado de Japón

El mercado japonés alcanzó alrededor de 2.730 millones de dólares en 2025, lo que representa aproximadamente el 6,04% de los ingresos mundiales. El crecimiento del mercado japonés está impulsado principalmente por sectores como la electrónica automotriz, la robótica y la automatización industrial.

Mercado de embalaje avanzado de China

Se prevé que el mercado chino sea uno de los más grandes del mundo. Los ingresos del país en 2025 alcanzaron alrededor de 4.550 millones de dólares, lo que representa aproximadamente el 10,09% de las ventas globales.

Mercado de embalaje avanzado de la India

El mercado de la India alcanzó alrededor de 3.740 millones de dólares en 2025, lo que representa aproximadamente el 8,30% del mercado mundial.

América del norte

América del Norte ocupó la segunda posición dominante en 2024, con un valor de 12,33 mil millones de dólares, y mantuvo su segunda posición líder en 2025 con un valor de 13,34 mil millones de dólares. En América del Norte, el mercado está impulsado por la importante demanda de los centros de datos, la informática de alto rendimiento y las aplicaciones de inteligencia artificial. Además, las iniciativas gubernamentales que promueven la fabricación de semiconductores están mejorando aún más el ritmo de adopción.

Mercado de embalaje avanzado de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 11.570 millones de dólares en 2025, lo que representa aproximadamente el 25,63% de las ventas globales. En Estados Unidos, la adopción de productos está impulsada por la inteligencia artificial, la informática de alto rendimiento y las inversiones en investigación y desarrollo de semiconductores.

Europa

Se prevé que el mercado europeo crecerá a una tasa compuesta anual del 8,28% durante el período previsto, la tercera más alta entre las regiones, y alcanzará una valoración de 7.820 millones de dólares en 2025. La demanda de sistemas avanzados de asistencia al conductor (ADAS), vehículos eléctricos y fabricación inteligente requiere semiconductores compactos y de alto rendimiento, lo que a su vez fomenta la adopción de productos. Además, las estrictas regulaciones ambientales y de eficiencia energética estimulan la innovación en tecnologías de embalaje miniaturizadas y confiables.

Mercado de embalaje avanzado del Reino Unido

El mercado del Reino Unido alcanzó un valor de 1.410 millones de dólares en 2025, lo que representa aproximadamente el 3,13% de los ingresos globales.

Mercado de embalaje avanzado de Alemania

El mercado alemán alcanzó aproximadamente 1.660 millones de dólares en 2025, lo que equivale a alrededor del 3,67% de las ventas mundiales.

América Latina

Se espera que la región de América Latina sea testigo de un crecimiento moderado en este mercado durante el período previsto. El mercado latinoamericano alcanzó una valoración de 5.560 millones de dólares en 2025. La creciente penetración de los teléfonos inteligentes, el despliegue de la tecnología 5G y la mayor inversión en infraestructura de TI crean una demanda de servicios eficientes y de alto rendimiento.semiconductorsoluciones, presentando así oportunidades para tecnologías de embalaje avanzadas en la región.

Medio Oriente y África

En Medio Oriente y África, Sudáfrica alcanzó un valor de 1210 millones de dólares en 2025. La inversión en centros tecnológicos y las iniciativas para la transformación digital fomentan la innovación en semiconductores, haciendo que el producto sea esencial para aplicaciones de alto rendimiento en electrónica compacta y soluciones industriales.

Mercado de embalaje avanzado de Arabia Saudita

El mercado de Arabia Saudita alcanzó aproximadamente 1.360 millones de dólares en 2025, lo que representa aproximadamente el 3,02% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la expansión de los lanzamientos de productos y las colaboraciones entre actores clave para impulsar el progreso del mercado

El mercado global está semiconsolidado, con actores fundamentales como Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics y SK Hynix. Las importantes cuotas de mercado de estos actores de la industria del embalaje se deben a diversas iniciativas estratégicas, incluidas asociaciones entre entidades operativas para el avance de la investigación.

- Por ejemplo, en octubre de 2025, Amkor Technology inició la construcción de un nuevo campus avanzado de pruebas y embalaje para semiconductores en Peoria, Arizona, con el objetivo de disminuir la dependencia de Estados Unidos de las capacidades de embalaje extranjeras. Este campus, que cuenta con fondos de la Ley CHIPS, cubrirá un área de hasta 750,000 pies cuadrados dedicados a operaciones de salas blancas y se prevé que comience la producción en 2028, y se espera que la instalación inicial esté operativa a mediados de 2027.

Otros actores notables de la industria incluyen ASE Technology, Inc., Amkor Technology, Inc. y Advanced Packaging Solutions & Products Inc. Se prevé que estas empresas prioricen el lanzamiento de nuevos productos y asociaciones estratégicas para mejorar sus cuotas de mercado global durante el período de análisis.

LISTA DE EMPRESAS CLAVE DE EMBALAJE AVANZADO PERFILADAS

- Compañía de fabricación de semiconductores de Taiwán (TSMC)(Taiwán)

- Electrónica Samsung(Corea del Sur)

- SK Hynix (Corea del Sur)

- Tecnología ASE, Inc.(Taiwán)

- Amkor Tecnología, Inc.(A NOSOTROS.)

- Advanced Packaging Solutions & Products Inc. (EE. UU.)

- ams-OSRAM AG(Austria)

- Hitachi High-Tech Corporation (Japón)

- Advanced Packaging Inc. (EE. UU.)

- ASMPT (Singapur)

- Broadcom Inc. (EE.UU.)

- Renesas Electronics Corporation (Japón)

- Micron Technology, Inc. (EE. UU.)

- Semiconductor NXP (Países Bajos)

- Instrumentos de Texas (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:TSMC registró una demanda sin precedentes para su avanzado CoWoS (Chip-on-Wafer-on-Substrate)embalajecapacidades, impulsadas por sólidos pedidos de proveedores de servicios en la nube y aceleradores de IA. Esta situación ha llevado a TSMC a acelerar sus cronogramas de producción y mejorar el desarrollo de infraestructura para abordar el déficit de capacidad, destacando el hecho de que la capacidad de empaque avanzado se ha convertido en un cuello de botella crítico dentro de la cadena de suministro de semiconductores más amplia.

- Noviembre de 2025:Las acciones de Amkor Technology subieron más del 8% tras el anuncio del director financiero de NVIDIA sobre una asociación con Amkor y Siliconware Precision Industries para colaborar en el empaquetado de chips durante los próximos cuatro años. Esta iniciativa está diseñada para mejorar las capacidades avanzadas de empaquetado de aceleradores de IA y GPU, subrayando la función esencial de las empresas OSAT para cumplir con los requisitos informáticos de alto rendimiento en un mercado competitivo.

- Septiembre de 2025:Synopsys declaró una asociación integral con TSMC destinada a ofrecer herramientas EDA y soluciones IP de vanguardia que mejoren los procesos de diseño y aprobación para las tecnologías avanzadas de embalaje y matrices múltiples de TSMC. Esta iniciativa refuerza la inteligencia artificial y la innovación de matrices múltiples, lo que permite a los clientes obtener cintas de manera más efectiva en 3DIC, CoWoS y flujos de trabajo de empaque de próxima generación.

- Octubre de 2024:Amkor Technology y Taiwan Semiconductor Manufacturing Company firmaron un memorando de entendimiento para mejorar en colaboración las capacidades avanzadas de embalaje y prueba cerca de las instalaciones de fabricación de obleas de TSMC en Arizona. Esta asociación tiene como objetivo utilizar los servicios integrales de Amkor junto con las tecnologías InFO y CoWoS de TSMC, acelerando así los procesos de empaquetado avanzados para clientes centrados en los sectores de comunicaciones y alto rendimiento, al tiempo que refuerza el ecosistema de semiconductores en los EE. UU.

- Abril de 2024:La división Advanced Package (AVP) de Samsung supuestamente obtuvo un contrato para entregar soluciones de empaque 2.5D (I-Cube) para los productos GPU AI de NVIDIA. Este acuerdo implica el empaquetado de varios chips de memoria de alto ancho de banda (HBM) junto con matrices de GPU en un intercalador horizontal, lo que destaca la creciente competencia con las soluciones CoWoS de TSMC y afirma el compromiso de Samsung de mejorar sus servicios de empaquetado.

COBERTURA DEL INFORME

El análisis de mercado incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave de la industria, así como su prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,60% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de embalaje, industria de uso final y región |

| Por tipo de embalaje |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 45.130 millones de dólares en 2025 y se prevé que alcance los 94.330 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 14.190 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,60% durante el período previsto de 2026-2034.

Por tipo de embalaje, el segmento de circuitos integrados 2,5D/3D lideró el mercado en 2025.

La creciente demanda de aplicaciones informáticas de alto rendimiento es un factor clave que impulsa el crecimiento del mercado.

Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics y SK Hynix son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados