Tamaño del mercado de embalaje a nivel de oblea, participación y análisis de la industria, por tipo (3D TSV WLP, 2.5D TSV WLP, embalaje a escala de chip a nivel de oblea (WLCSP), Nano WLP), por tecnología (empaquetado a nivel de oblea con entrada (FI-WLP) y embalaje a nivel de oblea con salida (FO-WLP)), por uso final (electrónica de consumo, TI y telecomunicaciones, automoción, atención sanitaria y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de envases a nivel de oblea y descripción general de la industria

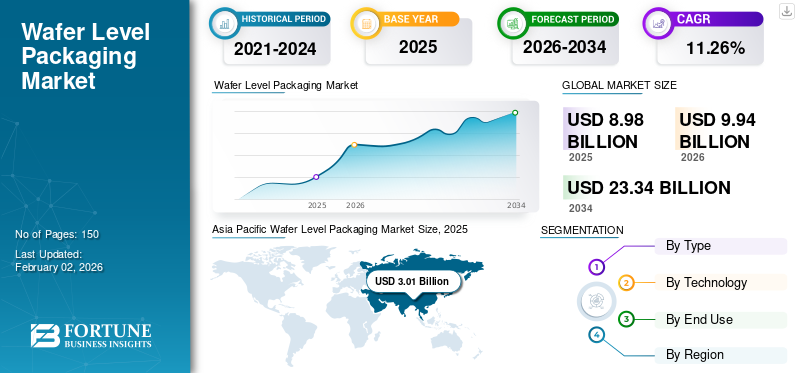

El tamaño del mercado mundial de envases a nivel de oblea se valoró en 8,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,94 mil millones de dólares en 2026 a 23,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,26% durante el período previsto. Asia Pacífico dominó el mercado de envases a nivel de obleas con una participación de mercado del 33,53% en 2025.

El empaquetado a nivel de oblea (WLP) es un método de empaquetado de semiconductores que implica empaquetar circuitos integrados (CI) directamente en la etapa de oblea, antes de cortar la oblea en chips separados. A diferencia del embalaje convencional, que requiere que los chips se separen antes del embalaje, WLP construye interconexiones, capas protectoras y, ocasionalmente, capas de redistribución (RDL). Al mismo tiempo, los circuitos integrados siguen siendo parte de la oblea. Esta técnica facilita la creación de paquetes más pequeños, delgados y más eficientes, lo que la hace ideal para dispositivos electrónicos compactos y de alto rendimiento.

Además, el mercado abarca a varios actores clave: Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited y Nordson Corporation, a la vanguardia. Una amplia cartera con lanzamiento de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de envasado a nivel de oblea

- Tamaño del mercado en 2025: 8.980 millones de dólares

- Tamaño del mercado en 2026: 9,94 mil millones de dólares

- Tamaño del mercado previsto para 2034: 23.340 millones de dólares

- CAGR: 11,26% entre 2026 y 2034

- Asia Pacífico dominó el mercado de envases a nivel de obleas con una participación del 33,53% en 2025.

- Se espera que el segmento de tipo 3D TSV WLP represente el 36,61% del mercado en 2026.

- Se prevé que el segmento de envasado a nivel de oblea en abanico (FO-WLP) tenga una participación de mercado del 57,94% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global con 3.010 millones de dólares en ingresos en 2025 y se prevé que alcance los 3.360 millones de dólares en 2026.

América del norte

América del Norte representó el 25,96% del mercado mundial en 2025 y se espera que alcance los 2.580 millones de dólares en 2026.

Europa

Europa contribuyó con el 21,00% de los ingresos del mercado mundial en 2025 y se prevé que alcance los 2.080 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 2.080 millones de dólares en 2026, beneficiándose del liderazgo del país en diseño de semiconductores, innovación y tecnologías informáticas de alto rendimiento.

Japón

Se prevé que el mercado alcance los 640 millones de dólares en 2026, respaldado por su sólido ecosistema de semiconductores y la creciente demanda de tecnologías de embalaje avanzadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de productos electrónicos miniaturizados y de alto rendimiento impulsa el crecimiento del mercado

La creciente inclinación hacia dispositivos electrónicos compactos, livianos y de alto rendimiento impulsa significativamente el mercado mundial de envases a nivel de oblea. Como productos electrónicos de consumo, incluidosteléfonos inteligentesA medida que avanzan los dispositivos tecnológicos, wearables y IoT, los fabricantes buscan soluciones de embalaje avanzadas capaces de integrar una mayor funcionalidad en dimensiones más pequeñas. El empaque a nivel de oblea proporciona factores de forma reducidos, rendimiento eléctrico mejorado y eficiencia térmica superior, lo que lo hace adecuado para la integración de alta densidad. Además, esta tecnología facilita menores costos de producción y mejores tasas de rendimiento en comparación con los envases convencionales, promoviendo así aún más su adopción en los sectores de electrónica de consumo y automotriz. Por lo tanto, impulsa el crecimiento del mercado mundial de envases a nivel de obleas.

RESTRICCIONES DEL MERCADO

La alta inversión inicial y el complejo proceso de fabricación obstaculizan el crecimiento del mercado

A pesar de sus beneficios, el mercado de envases a nivel de oblea encuentra limitaciones derivadas de la importante inversión de capital y las complejidades técnicas relacionadas con sus procesos de fabricación. Establecer instalaciones WLP requiere equipos sofisticados, sistemas precisos de manejo de obleas y condiciones rigurosas de sala limpia, todo lo cual eleva los costos totales de producción. Además, incorporar WLP en las líneas actuales de fabricación de semiconductores requiere conocimientos especializados y refinamiento de procesos. Los pequeños y medianos fabricantes de semiconductores suelen tener dificultades para adoptar estas tecnologías debido a las limitaciones de recursos financieros y técnicos, lo que podría obstruir una implementación más amplia.

OPORTUNIDADES DE MERCADO

La creciente adopción de aplicaciones automotrices y 5G crea oportunidades de crecimiento lucrativas

La creciente integración de la electrónica en los vehículos, junto con el rápido desarrollo de la infraestructura 5G, ofrece perspectivas de crecimiento sustanciales para las tecnologías de envasado a nivel de oblea. Sistemas avanzados de asistencia al conductor (ADAS),vehículos eléctricos (EV),y las tecnologías de automóviles conectados dependen de chips compactos y de alta confiabilidad, dominios en los que WLP demuestra excelencia debido a su excelente rendimiento eléctrico y gestión térmica. Asimismo, las estaciones base y los dispositivos 5G necesitan chips de alta frecuencia y baja latencia, lo que aumenta aún más la demanda de soluciones WLP. La creciente demanda de los centros de datos, los dispositivos AR/VR y los sistemas informáticos de vanguardia impulsados por IA también crea nuevas oportunidades de crecimiento para el mercado.

TENDENCIAS DEL MERCADO DE EMBALAJE A NIVEL DE OBLEA

La transición hacia la dispersión y la integración heterogénea emerge como tendencia del mercado

Una tendencia importante que influye en el mercado mundial de envasado a nivel de oblea es la transición del WLP de entrada en abanico convencional a WLP de salida en abanico más avanzado y tecnologías de integración heterogénea. El empaquetado en abanico permite una mayor densidad de entrada/salida (E/S) y admite múltiples troqueles dentro de un solo paquete, lo que lo hace particularmente adecuado para computación de alto rendimiento, chips de IA y procesadores móviles. Además, la aparición del apilamiento 3D ysistema en paquete (SiP)Las arquitecturas mejoran la funcionalidad y minimizan el espacio. La creciente colaboración entre fundiciones, OSAT (ensamblaje y prueba de semiconductores subcontratados) y proveedores de materiales está fomentando la innovación en el diseño de WLP e impulsando el mercado hacia soluciones más avanzadas y rentables.

DESAFÍOS DEL MERCADO

Los problemas de rendimiento y las limitaciones de la gestión térmica son desafíos clave del mercado

Uno de los principales desafíos que enfrenta el sector del envasado a nivel de oblea es el mantenimiento de altas tasas de rendimiento durante todo el proceso de fabricación, particularmente para envases avanzados que utilizan obleas grandes e interconexiones de paso fino. Los defectos que se producen durante la manipulación o el corte en cubitos de las obleas pueden tener un impacto sustancial en el rendimiento y la rentabilidad. Además, a medida que la densidad de los chips sigue aumentando, la gestión de la disipación de calor se vuelve cada vez más compleja. Si bien WLP ofrece un rendimiento térmico superior en comparación con los métodos de envasado tradicionales, todavía encuentra dificultades para manejar aplicaciones de alta potencia sin la implementación de soluciones de refrigeración adicionales. Abordar estos desafíos técnicos es esencial para mejorar la escalabilidad y garantizar la confiabilidad de los dispositivos semiconductores de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de envases a nivel de obleaAnálisis de segmentación

Por tipo

Las demandas de miniaturización y alto rendimiento para 3D TSV WLP impulsaron el crecimiento segmentario

En términos de tipo, el mercado se clasifica en 3D TSV WLP, 2.5D TSV WLP, empaquetado a escala de chip a nivel de oblea (WLCSP) y nano WLP.

Se espera que el segmento de tipo 3D TSV WLP lidere el mercado, contribuyendo con el 36,61 % a nivel mundial en 2026. En 2025, se prevé que el segmento domine con una participación del 36,37 %. El segmento de envasado a nivel de oblea 3D Through-Silicon Via (TSV) lidera el mercado debido a su capacidad incomparable para satisfacer las crecientes demandas de rendimiento, densidad y eficiencia energética en aplicaciones de semiconductores de próxima generación. WLP basado en TSV facilita el apilamiento vertical de varios chips o matrices, como lógica, memoria y sensores, interconectados a través de vías microscópicas que están grabadas directamente en el silicio. Este diseño arquitectónico reduce significativamente las longitudes de interconexión, ofrece avances en la tecnología de semiconductores, lo que conduce a un mayor ancho de banda, una menor latencia, un consumo de energía minimizado y una integridad de señal mejorada en comparación con las configuraciones tradicionales 2D o en abanico.

Se espera que el segmento de tipo de embalaje a escala de chip a nivel de oblea (WLCSP) crezca a una tasa compuesta anual del 11,20% durante el período previsto.

Por tecnología

La alta densidad de E/S y las características de rendimiento superior impulsaron el crecimiento del segmento

En términos de tecnología, el mercado se clasifica en envases a nivel de oblea fan-in (FI-WLP) y

Envasado a nivel de oblea en abanico (FO-WLP).

Se prevé que el segmento de envasado a nivel de oblea en abanico (FO-WLP) tenga una participación de mercado dominante del 57,94 % en 2026. En 2025, se prevé que el segmento domine con una participación del 58,21 %. El segmento de embalaje a nivel de oblea Fan-Out (FO-WLP) lidera el mercado de embalaje a nivel de oblea debido a su capacidad para proporcionar una mayor densidad de entrada/salida (E/S), un rendimiento eléctrico mejorado y una flexibilidad de diseño excepcional en comparación con los métodos de embalaje convencionales de entrada y unión por cable. FO-WLP mejora las interconexiones más allá de la huella del chip al incrustar el troquel dentro de una oblea reconstituida, lo que facilita conexiones externas adicionales sin aumentar el tamaño del chip. Este avance permite la creación de dispositivos compactos y de alto rendimiento que se adaptan bien a las necesidades contemporáneas.electrónica de consumo, procesadores móviles y componentes de comunicación de alta velocidad.

Se espera que el segmento de tecnología de envasado a nivel de oblea fan-in (FI-WLP) crezca a una tasa compuesta anual del 11,89% durante el período previsto.

Por uso final

La creciente demanda de dispositivos compactos y de alto rendimiento impulsa el crecimiento segmentario

Según el uso final, el mercado se segmenta en electrónica de consumo, TI y telecomunicaciones, automoción, atención sanitaria y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2024, el mercado mundial estaba dominado por la electrónica de consumo en términos de uso final. Además, se espera que el segmento represente una participación del 33,40% en 2026. El sector de la electrónica de consumo lidera el mercado de empaquetado a nivel de oblea (WLP), impulsado por la rápida expansión de teléfonos inteligentes, tabletas, dispositivos portátiles y diversos dispositivos portátiles que requieren chips compactos, de alto rendimiento y energéticamente eficientes. La tecnología WLP, que abarca tipos de entrada, salida y TSV 3D, facilita la miniaturización decircuitos integrados (CI)al mismo tiempo que garantiza un excelente rendimiento eléctrico y gestión térmica, criterios esenciales para los dispositivos de consumo contemporáneos que son cada vez más delgados y potentes.

Además, la producción de alto volumen de productos electrónicos de consumo es ideal para el procesamiento económico a nivel de oblea de WLP, que permite el empaquetado simultáneo de múltiples chips, reduciendo así el tiempo de fabricación y los costos generales.

Además, se prevé que el uso final del automóvil crezca a una tasa compuesta anual del 11,37% durante el período de estudio.

Perspectivas regionales del mercado de envases a nivel de oblea

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

ASIA PACÍFICO

Asia Pacific Wafer Level Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó 3.010 millones de dólares en 2025, lo que representa el 33,53 % de la cuota de mercado mundial, y se prevé que alcance los 3.360 millones de dólares en 2026. La región de Asia Pacífico lidera el mercado mundial de envasado a nivel de oblea, con China, Japón y otros países a la vanguardia. La sólida infraestructura de fabricación de semiconductores, la presencia de fundiciones clave como TSMC, Samsung y UMC, junto con importantes centros de producción de electrónica de consumo, son fundamentales para impulsar la demanda de WLP. La creciente prevalencia de los teléfonos inteligentes 5G, Internet de las cosas (IoT)dispositivos y chips de inteligencia artificial (IA) ha acelerado aún más esta adopción. Se prevé que el mercado de Japón alcance los 640 millones de dólares en 2026, el mercado de China alcance los 1100 millones de dólares en 2026 y el mercado de la India alcance los 910 millones de dólares en 2026.

En la región, se estima que India y China alcanzarán USD 0,81 y USD 980 millones cada una en 2025.

Se prevé que otras regiones, como América del Norte y Europa, presenciarán un crecimiento notable en los próximos años.

AMÉRICA DEL NORTE

El mercado de América del Norte generó 2.330 millones de dólares en 2025, lo que representa el 25,96 % del panorama del mercado mundial, y se espera que alcance los 2.580 millones de dólares en 2026. América del Norte, especialmente Estados Unidos, sigue estando a la vanguardia del diseño de semiconductores y de la investigación y el desarrollo, facilitando la implementación de paquetes a nivel de oblea para computación de alto rendimiento, aceleradores de inteligencia artificial y aplicaciones de centros de datos. Destacadas empresas sin fábrica y asociaciones sólidas entre diseñadores de chips y OSAT (como las operaciones de ASE, Amkor y TSMC en América del Norte) persisten en impulsar el desarrollo de WLP, impulsando así el crecimiento del mercado en América del Norte. Se prevé que el mercado estadounidense alcance los 2.080 millones de dólares en 2026.

Se estima que en 2025 el mercado estadounidense alcanzará los 1.880 millones de dólares.

EUROPA

Europa contribuyó con el 21,00 % al mercado mundial en 2025, con una valoración de 1.890 millones de dólares, y se prevé que alcance los 2.080 millones de dólares en 2026. Los sectores automotriz e industrial dan forma significativamente al ecosistema de semiconductores en Europa. La adopción de paquetes a nivel de oblea (WLP) está aumentando rápidamente, impulsada por la creciente necesidad de sensores, dispositivos de energía y sistemas de radar en industrias eléctricas yvehículos autónomos. Además, el enfoque de la región en la eficiencia energética y la sostenibilidad está en armonía con la capacidad de WLP para minimizar el consumo de energía y el desperdicio de materiales. Se prevé que el mercado del Reino Unido alcance los 380 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 450 millones de dólares en 2026.

Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 340 millones de dólares, Alemania registre 400 millones de dólares y Francia registre 300 millones de dólares en 2025.

Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado en este mercado.

AMÉRICA LATINA

América Latina aportó aproximadamente 980 millones de dólares al mercado mundial en 2025, lo que representa una participación del 11,00%, y se espera que alcance los 1080 millones de dólares en 2026. Se espera que en 2025 el mercado de América Latina registre 980 millones de dólares como valoración. El mercado de envases a nivel de obleas en América Latina es actualmente modesto pero está en expansión, impulsado por una creciente demanda de electrónica de consumo, dispositivos inteligentes y semiconductores automotrices, especialmente en Brasil y México. El aumento de las importaciones de chips avanzados para el ensamblaje local y la fabricación de productos electrónicos promueve indirectamente la adopción de WLP al mejorar la integración de la cadena de suministro regional.

MEDIO ORIENTE Y ÁFRICA

En 2025, Oriente Medio y África poseían el 8,57 % del mercado mundial, alcanzando una valoración de 770 millones de dólares, y se prevé que crezca hasta 840 millones de dólares en 2026. En Oriente Medio y África, Sudáfrica alcanzará un valor de 220 millones de dólares en 2025. La región se encuentra actualmente en las primeras etapas del mercado de envasado a nivel de oblea; sin embargo, está demostrando un interés creciente impulsado por la transformación digital de diversas industrias, la expansión deciudad inteligenteiniciativas y proyectos de electrónica de defensa, particularmente en la región del Golfo.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos, junto con una sólida red de distribución de empresas clave, respaldaron su posición de liderazgo

La industria mundial del envasado a nivel de obleas muestra una estructura semiconcentrada con numerosas empresas pequeñas y medianas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited y Nordson Corporation son algunos de los actores dominantes del mercado. Una amplia gama de productos de envasado en dosis unitarias, presencia global a través de una sólida red de distribución y colaboraciones con institutos académicos y de investigación son algunas de las características de estos actores que respaldan su dominio.

Aparte de esto, otros actores destacados en el mercado incluyen Lam Research Corporation, MKS Inc., Jiangsu Changjiang Electronics Technology Co. Ltd. y otros. Estas empresas están emprendiendo diversas iniciativas estratégicas, como inversiones en I+D y asociaciones con empresas farmacéuticas para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ENVASADO A NIVEL DE OBLEAS PERFILADAS

- Tecnología Amkor(A NOSOTROS.)

- Taiwán Semiconductor Manufacturing Company Limited(Taiwán)

- Corporación Nordson(A NOSOTROS.)

- Lam Research Corporation (EE.UU.)

- MKS Inc. (EE.UU.)

- Jiangsu Changjiang Electrónica Tecnología Co. Ltd.(Porcelana)

- Fujitsu (Japón)

- MacDermid Alpha Electronics Solutions (EE. UU.)

- Micrónico (Suecia)

- Sistemas de ingeniería de rendimiento (YES) (EE. UU.)

- ASE Global (Taiwán)

- Tecnología ECI (EE. UU.)

- Evatec AG (Suiza)

- Nanotrónica (EE. UU.)

- Kulicke y Soffa Industries, Inc. (Singapur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:ASE Technology Holding Co., Ltd. y Analog Devices, Inc. declararon su colaboración estratégica en Penang, Malasia, marcada por la firma de un Memorando de Entendimiento vinculante. A la espera de que se completen los documentos definitivos de la transacción, ASE planea adquirir el 100% del capital social de Analog Devices Sdn. Bhd., junto con su planta de fabricación ubicada en Penang.

- Agosto de 2025:Amkor Technology, Inc. reveló planes actualizados sobre el sitio de su nuevo avanzadosemiconductorinstalación de embalaje y pruebas en Arizona. La instalación se construirá en una parcela de 104 acres ubicada dentro de Peoria Innovation Core, situado en el norte de Peoria, AZ. El Ayuntamiento de Peoria aprobó por unanimidad un intercambio de tierras y un acuerdo de desarrollo revisado, lo que permite a Amkor comercializar su parcela de 56 acres previamente asignada dentro de la comunidad Five North en Vistancia.

- Octubre de 2024:DELO introdujo un método innovador para el envasado a nivel de oblea (FOWLP). Los hallazgos de su estudio de viabilidad indican que al utilizar materiales de moldeo curables por UV en lugar de alternativas de curado térmico, se produce una reducción significativa de la deformación y el desplazamiento del troquel. Además, este enfoque mejora el tiempo de curado y reduce el consumo de energía.

- Septiembre de 2020:KLA Corporation presentó el sistema de inspección de empaques a nivel de oblea Kronos 1190, el sistema de inspección y clasificación de matrices ICOS F160XP, junto con la última versión de la serie ICOS T3/T7 para inspeccionar y medir componentes de circuitos integrados (IC) empaquetados. Estas nuevas herramientas presentan una mayor sensibilidad, un rendimiento mejorado y algoritmos de última generación destinados a mejorar la fabricación de dispositivos semiconductores durante la fase de empaquetado, abordando los desafíos planteados por la disminución del tamaño de las características, las estructuras tridimensionales y la integración heterogénea.

- Agosto de 2019:Evatec AG anunció que Evatec ha suministrado la última generación de su herramienta de deposición de película delgada CLUSTERLINE, que incluye capacidades de evaporación para SkyWater. Esta herramienta introduce niveles sin precedentes de rendimiento de películas delgadas, que son esenciales para la producción de nanotubos de carbono y otras tecnologías emergentes. CLUSTERLINE es una solución probada de producción de alto volumen para el procesamiento de obleas individuales, que facilita la integración de tecnologías de proceso PVD (deposición física de vapor), PVD altamente ionizado, Soft Etch y PECVD (deposición química de vapor mejorada con plasma).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,26% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo · 3D TSV WLP · 2.5D TSVWLP · Empaquetado a escala de chips a nivel de oblea (WLCSP) · NanoWLP Por tecnología · Empaquetado a nivel de oblea Fan-in (FI-WLP) · Empaquetado a nivel de oblea en abanico (FO-WLP) Por uso final · Electrónica de Consumo · TI y Telecomunicaciones · Automoción · Cuidado de la salud · Otros Por región · América del Norte (por tipo, tecnología, uso final y país) o EE.UU. Canadá · Europa (por tipo, tecnología, uso final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Rusia Polonia o Rumania o Resto de Europa · Asia Pacífico (por tipo, tecnología, uso final y país/subregión) o China o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo, tecnología, uso final y país/subregión) o Brasil o México o Argentina o Resto de América Latina · Medio Oriente y África (por tipo, tecnología, uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.980 millones de dólares en 2025 y se prevé que alcance los 23.340 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.010 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,26% durante el período previsto de 2026-2034.

El segmento de envasado a nivel de oblea en abanico (FO-WLP) lideró el mercado por tecnología.

Los factores clave que impulsan el crecimiento del mercado son la creciente demanda de productos electrónicos miniaturizados y de alto rendimiento.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited, Nordson Corporation, Lam Research Corporation, MKS Inc. y Jiangsu Changjiang Electronics Technology Co. Ltd. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

La alta demanda de paquetes a nivel de oblea por parte del sector de la electrónica de consumo es uno de los factores que se espera que favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.