Tamaño del mercado de acumuladores aeroespaciales, participación y análisis de la industria, por tipo de acumulador (vejiga, pistón, diafragma y fuelle metálico), por clase de presión (menos de 3000 psi, 3000 - 5000 psi y más de 5000 psi), por aplicación (control y actuación de vuelo, extensión de emergencia del tren de aterrizaje, reserva de energía de frenado, puertas, rampas y sistemas de carga, Actuación del inversor de empuje y otros), por capacidad (5 L), por uso final (OEM y posventa) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

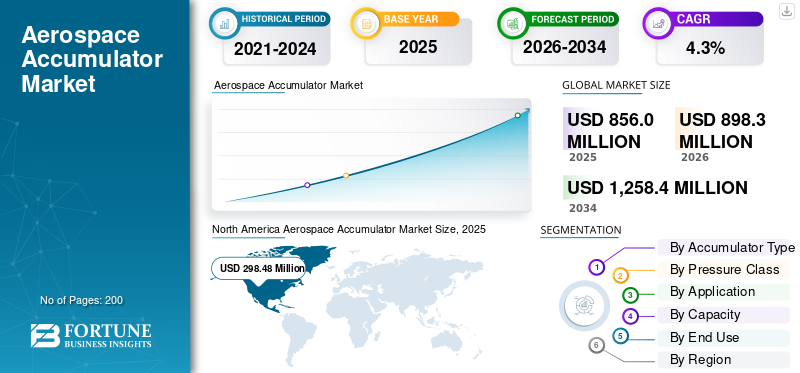

El tamaño del mercado mundial de acumuladores aeroespaciales se valoró en 856,0 millones de dólares en 2025. Se prevé que el mercado crezca de 898,3 millones de dólares en 2026 a 1.258,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. América del Norte dominó el mercado de acumuladores aeroespaciales con una cuota de mercado del 34,86% en 2025.

El mercado de acumuladores aeroespaciales es un segmento crítico de la industria aeroespacial, que proporciona soluciones esenciales de almacenamiento de energía hidráulica utilizadas en aplicaciones comerciales, militares y espaciales. Los acumuladores aeroespaciales respaldan funciones vitales como sistemas de control de vuelo, operación del tren de aterrizaje, respaldos de energía de emergencia y sistemas de combustible, lo que garantiza la seguridad de las aeronaves y la eficiencia operativa. El crecimiento del mercado está impulsado por la creciente demanda de componentes livianos y de bajo consumo de combustible, los avances en las tecnologías hidráulicas y el aumento de la producción de aviones comerciales y de defensa a nivel mundial. Innovaciones como acumuladores inteligentes con monitorización en tiempo real ymantenimiento predictivoLas capacidades también están dando forma a las trayectorias de crecimiento futuras.

Los sectores en expansión de la movilidad aérea urbana y los vehículos aéreos no tripulados contribuyen a la demanda de acumuladores especializados diseñados para aplicaciones compactas y de alto rendimiento. El mercado se beneficia del apoyo regulatorio centrado en reducir las emisiones de carbono y mejorar los estándares de seguridad, estimulando la inversión en materiales avanzados y metodologías de diseño. Regiones como América del Norte lideran el mercado debido a iniciativas maduras de infraestructura aeroespacial y modernización de defensa, mientras que la región de Asia Pacífico está experimentando un rápido crecimiento impulsado por la expansión de la aviación comercial y las capacidades de fabricación aeroespacial autóctonas.

El mercado de acumuladores aeroespaciales está dominado por un conjunto concentrado de proveedores especializados y de nivel 1. Parker Aerospace (EE. UU.), Collins Aerospace (EE. UU.) y Eaton Aerospace (EE. UU.) son líderes con amplias carteras de acumuladores hidráulicos y neumáticos integrados en sistemas de control de vuelo, tren de aterrizaje y frenos.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE ACUMULADORES AEROESPACIALES Conclusiones clave

- Tamaño del mercado 2025: USD 856,0 millones

- Tamaño del mercado 2026: USD 898,3 millones

- Tamaño del mercado previsto para 2034: 1.258,4 millones de dólares

- CAGR: 4,3% entre 2026 y 2034

- América del Norte dominó el mercado de acumuladores aeroespaciales con una cuota de mercado del 34,86% en 2025.

- Se espera que el segmento de vejiga lidere el mercado con una participación del 46,03% en 2026.

- Se prevé que el segmento de 3000 a 5000 psi domine con una participación del 56,15% en 2026.

América del norte

América del Norte generó 298,48 millones de dólares en 2025, respaldada por una fuerte producción de aviones comerciales, inversiones en defensa y avances en sistemas hidráulicos.

Europa

Se prevé que Europa alcance los 264,6 millones de dólares en 2026, impulsado por iniciativas de eficiencia de combustible, programas de aviación ecológica y amplias actividades de MRO.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 272,5 millones de dólares en 2026 y se espera que sea testigo del crecimiento más rápido debido a la expansión de las flotas aéreas y las inversiones en infraestructura aeroespacial.

A NOSOTROS.

Se espera que el mercado alcance los 283,0 millones de dólares en 2026, respaldado por la fabricación de aviones a gran escala y los programas de modernización de la defensa en curso.

Japón

El crecimiento está respaldado por crecientes inversiones en tecnologías aeroespaciales, fabricación de componentes de aeronaves y la adopción de sistemas hidráulicos avanzados en todas las aplicaciones de aviación.

Leer más

TENDENCIAS DEL MERCADO DE ACUMULADORES AEROESPACIALES

La demanda de sistemas avanzados y sostenibles impulsa una rápida expansión

El crecimiento del mercado de acumuladores aeroespaciales está marcado por una transición hacia la sostenibilidad, la digitalización y la ingeniería liviana avanzada, lo que refleja la rápida evolución en la forma en que los aviones comerciales y de defensa abordan la integración del sistema hidráulico y el impacto ambiental. Hay un alejamiento visible del acero convencional/aluminiodiseños hasta compuestos y titanio, lo que reduce el peso y mejora la eficiencia del combustible, al mismo tiempo que cumple con mandatos de emisiones más estrictos. Las tecnologías inteligentes, como sensores a bordo y algoritmos de mantenimiento predictivo, están integradas en acumuladores modernos, lo que proporciona monitoreo del sistema en tiempo real y minimiza el tiempo de inactividad. La modernización de la flota regional y el impulso por una aviación más ecológica han estado impulsando esta tendencia, y Asia Pacífico, en particular, está acelerando su adopción a medida que su sector de la aviación se expande y mejora rápidamente. A medida que las plataformas aeroespaciales se diversifican desde vehículos aéreos no tripulados y aviones de combate de próxima generación hasta aviones comerciales, la tendencia favorece cada vez más la innovación y la adaptabilidad en la fabricación de acumuladores, con objetivos de sostenibilidad y confiabilidad operativa a la vanguardia.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente producción de aviones y la integración digital están impulsando el crecimiento del mercado

El principal impulsor del mercado de acumuladores aeroespaciales es el aumento de las entregas de aviones en los sectores comercial, militar y civil, junto con actualizaciones digitales en los sistemas hidráulicos y de gestión de energía. Los mecanismos avanzados de control de vuelo, tren de aterrizaje, frenado y redundancia dependen de acumuladores para la presión hidráulica crítica, lo que hace que la confiabilidad no sea negociable en el diseño aeroespacial moderno. El aumento de “más aviones eléctricos"Los conceptos están intensificando la demanda de acumuladores compactos e integrados que respalden las necesidades de energía de emergencia y una activación rápida. Los programas de modernización de la defensa, especialmente en América del Norte, Europa y los mercados de rápido desarrollo de Asia Pacífico, están obligando a los fabricantes de sistemas a invertir en acumuladores de última generación para flotas nuevas y modernizadas. Las innovaciones en mantenimiento predictivo, integración de sensores inteligentes y diagnósticos en tiempo real garantizan que los acumuladores sean fundamentales para lograr mayores estándares de seguridad, continuidad operativa y eficiencia de costos dentro de la industria.

Restricciones del mercado

Presiones de costos, cumplimiento y sostenibilidad para obstaculizar el crecimiento del mercado

El sector de acumuladores aeroespaciales enfrenta restricciones críticas debido a los costos volátiles de los materiales, las complejidades regulatorias y los desafíos para ampliar la fabricación sostenible. La adopción de compuestos avanzados y titanio, si bien es esencial para aligerar el peso, conlleva una mayor volatilidad de los precios y riesgos de abastecimiento exacerbados por las tensiones geopolíticas y las interrupciones de la cadena de suministro global. El cumplimiento de estrictas normas medioambientales y de aviación requiere protocolos de I+D, pruebas y certificación extensos y costosos, que ralentizan los ciclos de los productos y ejercen presión sobre los márgenes. El impulso de la industria por soluciones más ecológicas, incluido el reciclaje, la fabricación con bajo nivel de residuos y la recuperación al final de su vida útil, reduce aún más el margen operativo a medida que los marcos regulatorios se expanden en todas las jurisdicciones. Dado que los aviones heredados permanecen en servicio por más tiempo, la modernización con sistemas de acumuladores compatibles introduce barreras técnicas y de costos, lo que limita la adopción y la innovación en el mercado.

OPORTUNIDADES DE MERCADO

Electrificación y necesidad de Componentes de aeronaves ligeras para acentuar el crecimiento del mercado

La electrificación aeroespacial y el impulso a los componentes ligeros para aviones abren atractivas oportunidades de mercado para los fabricantes de acumuladores y los integradores de sistemas. Se espera crecimiento de sectores como los aviones eléctricos e híbridos, los vehículos de movilidad aérea urbana y los vehículos aéreos no tripulados de alto rendimiento que requieren soluciones energéticas compactas y de alta densidad para el accionamiento, el frenado y las copias de seguridad de energía de emergencia. La transición a una hidráulica inteligente y energéticamente eficiente permite que los acumuladores desempeñen papeles centrales en nuevas arquitecturas de sistemas, desde controles fly-by-wire hasta la supresión activa de vibraciones, cada uno de los cuales exige nuevos estándares de diseño y materiales innovadores. La evolución de los vehículos de exploración espacial y lanzamiento de satélites amplía aún más el potencial de mercado para acumuladores robustos y especializados capaces de soportar tensiones físicas y operativas extremas. Los cambios en los ecosistemas, incluidas las inversiones gubernamentales en infraestructura aeroespacial, digitalización e investigación y desarrollo para una aviación neutra en carbono, lo convierten en un entorno favorable para las empresas de acumuladores aeroespaciales que pueden innovar y alinear el desarrollo de productos con conceptos de aeronaves emergentes y mandatos de eficiencia.

DESAFÍOS DEL MERCADO

La tecnología, la integración heredada y la presión competitiva son los principales desafíos del mercado

Integrar tecnologías de acumuladores de próxima generación en flotas de aviones heredadas manteniendo al mismo tiempo el rendimiento, el cumplimiento y la rentabilidad sigue siendo un desafío central para el mercado. La afluencia de plataformas digitales ysensor inteligenteLas redes complican la interoperabilidad, especialmente en flotas mixtas con diversas arquitecturas hidráulicas. Los fabricantes deben navegar continuamente por la complejidad de la certificación, donde los estándares en evolución y los requisitos transfronterizos exigen un diseño flexible además de documentación y pruebas sólidas. La creciente intensidad competitiva, liderada tanto por los fabricantes de equipos originales tradicionales como por las nuevas empresas de tecnología ágil, empuja a los operadores tradicionales a acelerar los canales de innovación y, al mismo tiempo, limita las ganancias. Lograr confiabilidad en ambientes extremos (temperatura, vibración y presión) complica el diseño y la selección de materiales. Además, la creciente adopción de la automatización y los diagnósticos basados en IA, si bien aumenta la seguridad y la eficiencia, requiere inversiones significativas que pueden desafiar a los proveedores más pequeños de acumuladores aeroespaciales y a los nuevos participantes.

SEGMENTACIÓN ANÁLISIS

Por tipo de acumulador

Los acumuladores de vejiga dominan el mercado debido a su rendimiento hidráulico confiable y sus bajas necesidades de mantenimiento

Por tipo de acumulador, el mercado se segmenta en vejiga, pistón, diafragma y fuelle metálico.

El segmento de vejiga capturó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 46,03%. Los acumuladores de vejiga dominan la demanda ya que ofrecen almacenamiento confiable de energía hidráulica con mantenimiento simple, respuesta rápida a los cambios de presión y buena compatibilidad con diversas aeronaves.hidráulicoentornos, haciéndolos rentables durante todo el ciclo de vida.

Se espera que el segmento de pistones crezca a una tasa compuesta anual del 4,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de presión

Mercado liderado por el segmento de 3000 a 5000 psi debido a que las aeronaves modernas requieren una mayor presión hidráulica para mayor seguridad y rendimiento

Por clase de presión, el mercado se clasifica en menos de 3000 psi, 3000 - 5000 psi y más de 5000 psi.

El segmento de 3000 a 5000 psi capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 56,15%. La creciente demanda del segmento de 3000 a 5000 psi surge de la necesidad de un rendimiento hidráulico de alta presión más robusto en aviones de nueva generación y flotas mejoradas, que proporcionen una actuación, seguridad y confiabilidad operativa óptimas.

Se espera que el segmento de más de 5.000 psi crezca a una tasa compuesta anual del 5,0% durante el período previsto.

Por aplicación

El segmento de control y actuación de vuelo domina, ya que la seguridad del vuelo y la precisión del control dependen de una potencia hidráulica estable

Por aplicación, el mercado se clasifica en control y actuación de vuelo, extensión de emergencia del tren de aterrizaje, reserva de energía de frenado, puertas, rampas y sistemas de carga, actuación del inversor de empuje y otros.

El segmento de control y actuación de vuelo capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 34,30%. Las aplicaciones de actuación y control de vuelo impulsan la demanda de este segmento, ya que la seguridad y maniobrabilidad de la aviación moderna dependen de acumuladores para reservas de energía, estabilidad de presión y respuesta rápida en controles de misión crítica.

Se espera que el segmento de extensión de emergencia del tren de aterrizaje crezca a una tasa compuesta anual del 4,5% durante el período previsto.

Por capacidad

El auge de los vehículos aéreos no tripulados y las plataformas de movilidad aérea urbana impulsó la demanda de acumuladores de 1 a 5 litros

Por capacidad, el mercado se clasifica en < 1 L, 1-5 L y > 5 L.

El segmento de 1 a 5 litros capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 56,19%. Se demandan acumuladores compactos de entre 1 y 5 litros gracias a la movilidad aérea urbana yUAVprogramas que requieren almacenamiento de energía preciso para plataformas de vuelo más pequeñas y livianas e integración de subsistemas especializados.

Se espera que el segmento <1 L crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Por uso final

Segmento OEM comandado ya que los nuevos diseños de aeronaves requieren acumuladores integrados que cumplan con estrictos estándares de innovación y cumplimiento

Por uso final, el mercado se clasifica en OEM y posventa.

El segmento OEM capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 65,20%. La demanda de los OEM es sólida ya que los acumuladores están integrados en nuevos diseños de aeronaves, satisfaciendo las necesidades operativas, de cumplimiento y confiabilidad en los lanzamientos de vehículos comerciales, militares y de defensa de próxima generación en todo el mundo.

Se espera que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 4,0% durante el período previsto.

PERSPECTIVA REGIONAL del mercado de acumuladores aeroespaciales

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

North America Aerospace Accumulator Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2024, valorada en 289,37 millones de dólares, y también se hizo con la participación líder en 2025 con 298,48 millones de dólares. La demanda es más fuerte, impulsada por la importante producción de aviones comerciales, amplios programas de defensa y liderazgo en la digitalización e innovación de sistemas hidráulicos. La renovación de la flota y las plataformas de aviones de próxima generación amplifican la necesidad de acumuladores avanzados.

En 2026, se estima que el mercado estadounidense alcanzará los 283,0 millones de dólares. La demanda de acumuladores aeroespaciales de Estados Unidos está impulsada por su gran producción de aviones comerciales y sus amplios programas de modernización de defensa. A pesar de los desafíos de la cadena de suministro, las entregas constantes de aviones de fuselaje estrecho y ancho sustentan las necesidades del mercado. La innovación en sistemas livianos y de bajo consumo de combustible y tecnologías de control de vuelo también impulsa la demanda, alineándose con el creciente ecosistema de fabricación y modernización aeroespacial a nivel nacional.

Europa

Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 4,2% y alcance la valoración de 264,6 millones de dólares en 2026. El crecimiento se sustenta en regulaciones de eficiencia de combustible, proyectos de aviación ecológicos y amplias actividades de MRO. La demanda se centra en soluciones de acumuladores ligeras y ecológicas para aplicaciones civiles y militares.

Asia Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 272,5 millones de dólares en 2026. La región de más rápido crecimiento, impulsada por la expansión de flotas aéreas, infraestructura aeroespacial respaldada por el gobierno e inversiones agresivas en aviación comercial y de defensa, con China e India liderando la adopción de sistemas avanzados.

Resto del mundo

Se espera que el resto del mercado mundial alcance un valor récord de 48,7 millones de dólares para 2026. Los mercados en Medio Oriente, África y América Latina están aumentando debido a la expansión de la flota regional y las adquisiciones de defensa, aunque los volúmenes totales siguen siendo menores en comparación con los mercados establecidos.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Crecimiento impulsado por la innovación, las asociaciones y la integración urbana de actores clave

Actores clave como Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace, Arkwin Industries, Triumph Group, Sargent Aerospace & Defense, Valcor Engineering y PneuDraulics son fundamentales para el avance de este mercado. Estas empresas contribuyen mediante la innovación continua en el diseño de acumuladores, la ciencia de los materiales y la integración de tecnologías digitales para mejorar el rendimiento y la confiabilidad. Suministran acumuladores que cumplen con estrictos estándares de certificación aeroespacial, lo que permite operaciones de aeronaves más seguras y eficientes. Muchos participan en colaboraciones de I+D y asociaciones estratégicas para desarrollar soluciones ligeras y respetuosas con el medio ambiente alineadas con los objetivos de sostenibilidad global. Sus extensas redes globales de fabricación y servicio garantizan una entrega oportuna y soporte posventa, vital para mantener la preparación operativa en los sectores comercial y de defensa. En conjunto, estos líderes de la industria impulsan los avances tecnológicos y amplían el alcance del mercado, asegurando que la participación en el mercado de acumuladores aeroespaciales siga siendo resiliente y adaptable a las tendencias aeroespaciales en evolución.

LISTA DE EMPRESAS CLAVE DE ACUMULADORES AEROESPACIALES PERFILADAS

- Parker Aeroespacial(A NOSOTROS.)

- Collins Aerospace (EE.UU.)

- Eaton Aerospace (EE. UU.)

- Sistemas de aterrizaje Safran (Francia)

- Liebherr-Aeroespacial(Francia)

- Industrias Arwin(A NOSOTROS.)

- Grupo Triumph (EE. UU.)

- Sargent Aeroespacial y Defensa(A NOSOTROS.)

- Ingeniería Valcor (EE. UU.)

- Neumática (PDI) (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 -Rolls-Royce firmó un acuerdo con Bharat Forge para fabricar y suministrar aspas de ventilador para los motores Pearl 700 y Pearl 10X. El pacto, celebrado en las instalaciones de Rolls-Royce en Dahlewitz, cerca de Berlín, profundiza la colaboración entre las empresas y respalda el plan de duplicar el abastecimiento de Rolls-Royce en India para 2030.

- julio 2025 -FDH Hardware, una división de FDH Aero, firmó un nuevo acuerdo de suministro con MS Aerospace para proporcionar sujetadores a clientes OEM y de posventa en todo el mundo. El acuerdo cubre aplicaciones críticas en el espacio, el ejército,helicóptero, plataformas de motores de aviones comerciales, misiles, reactores y cohetes.

- julio 2025 -HAECO y Liebherr-Aerospace celebraron un acuerdo de mantenimiento de componentes para respaldar los programas C909 y C919 de COMAC. Los socios brindarán conjuntamente servicios de reparación y revisión de componentes hidráulicos, con el objetivo de mantener la seguridad y confiabilidad a medida que COMAC amplía su flota.

- Mayo 2025 –GE Aerospace finalizó un acuerdo de distribución limitada con United Aero Group, que autoriza a UAG a distribuir piezas y repuestos para motores CT7/T700. El acuerdo amplía el acceso al servicio para los operadores de CT7/T700 al agregar otro canal calificado para repuestos y soluciones de mantenimiento.

- Mayo 2024 -Topcast alcanzó un nuevo acuerdo de cooperación con Apollo Aerospace Components para ampliar la actividad conjunta en hardware aeroespacial y de defensa. Apollo suministrará una amplia gama de tuercas, pernos, tornillos, remaches, cojinetes, sellos, etiquetas y accesorios hidráulicos con especificaciones estadounidenses y europeas a través de esta asociación.

COBERTURA DEL INFORME

El mercado de acumuladores aeroespaciales ofrece un análisis centrado de los actores clave del ecosistema, incluidos los principales fabricantes, integradores de sistemas hidráulicos y proveedores de servicios especializados en componentes de acumuladores como vejigas, pistones, sistemas de carga y control. El informe explora casos de uso principales que abarcan la aviación comercial, las aplicaciones militares y los sectores emergentes, incluida la movilidad aérea urbana y el transporte aéreo regional. Mapea los desarrollos de políticas, los hitos regulatorios y los programas piloto que impulsan las implementaciones en el mundo real y la expansión de la infraestructura a nivel mundial. Los cambios clave en la tecnología de materiales, la integración digital y las iniciativas de sostenibilidad se destacan como factores críticos que aceleran el crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de acumulador · Vejiga · Pistón · Diafragma · Fuelles Metálicos |

|

Por clase de presión · Menos de 3000 psi · 3000 - 5000 psi · Más de 5000 psi |

|

|

Por Solicitud · Control de vuelo y actuación · Extensión de emergencia del tren de aterrizaje · Reserva de energía de frenado · Puertas, rampas y sistemas de carga · Actuación del inversor de empuje · Otros |

|

|

Por capacidad · < 1 litro · 1–5 litros · > 5 litros |

|

|

Por uso final · OEM · Mercado posventa |

|

|

Por región · Norteamérica (por tipo de acumulador, clase de presión, aplicación, capacidad, uso final y país) o EE. UU. (por uso final) o Canadá (por uso final) · Europa (por tipo de acumulador, clase de presión, aplicación, capacidad, uso final y país) o Reino Unido (por uso final) o Alemania (por uso final) o Francia (por uso final) o Rusia (por uso final) o Resto de Europa (por uso final) · Asia Pacífico (por tipo de acumulador, clase de presión, aplicación, capacidad, uso final y país) o China (por uso final) o Japón (por uso final) o India (por uso final) o Resto de Asia Pacífico (por uso final) · Resto del mundo (por tipo de acumulador, clase de presión, aplicación, capacidad, uso final y subregión) o Oriente Medio y África (por uso final) o América Latina (por uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 856,0 millones de dólares en 2025 y se estima que alcanzará los 1.258,4 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 4,3% durante el período de proyección (2026-2034).

El segmento de vejiga lideró el mercado.

Por capacidad, el segmento de 1 a 5 litros dominó el mercado mundial.

Parker Aerospace, Collins Aerospace, Eaton Aerospace, Safran Landing Systems, Liebherr-Aerospace y Arkwin Industries son algunos de los principales fabricantes de equipos originales del mercado.

América del Norte tenía la mayor cuota de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.