El mercado de Asia Pacífico generó 1.260 millones de dólares en 2025, lo que representa el 23,13 % del panorama del mercado mundial, y se espera que alcance los 1.370 millones de dólares en 2026; se prevé que el mercado de Japón alcance los 290 millones de dólares en 2026, el mercado de China alcance los 530 millones de dólares en 2026 y el mercado de la India alcance los 190 millones de dólares en 2026. 2026. En Asia-Pacífico, países como China, India, Corea del Sur y Japón, los gobiernos de estos países están promoviendo ecosistemas de forja locales para apoyar programas nacionales de aviones y vehículos aéreos no tripulados.

Tamaño del mercado de forjados en frío aeroespaciales, participación y análisis de la industria, por tipo de material (aleaciones de aluminio, aleaciones de titanio, acero inoxidable, superaleaciones a base de níquel y acero al carbono y aleado), por tipo de componente (ejes y husillos, componentes de trenes de aterrizaje, discos de motores y turbinas, accesorios estructurales, sujetadores y pernos, anillos y bridas, y otros), por tipo de aeronave (aviones comerciales de fuselaje estrecho, aviones de fuselaje ancho y Aviones de largo alcance, cazas militares y helicópteros, aviones de transpor

INFORMACIÓN CLAVE DEL MERCADO

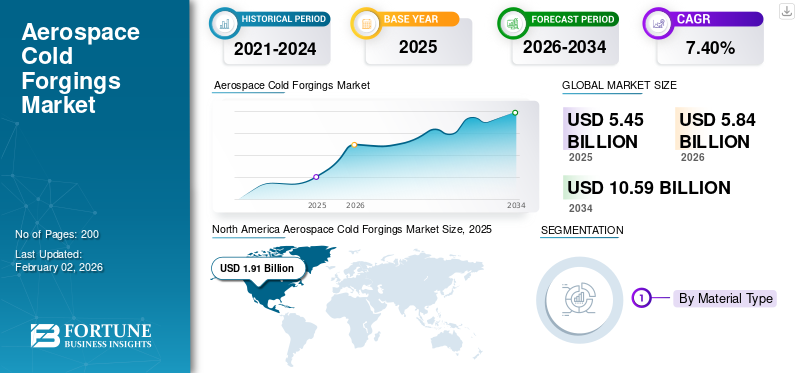

El tamaño del mercado mundial de forjados en frío aeroespaciales se valoró en 5,45 mil millones de dólares en 2025 y se prevé que crezca de 5,84 mil millones de dólares en 2026 a 10,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,40% durante el período previsto. América del Norte dominó el mercado aeroespacial de forjado en frío con una cuota de mercado del 35,06% en 2025.

Las forjadas en frío aeroespaciales son piezas metálicas resistentes y con formas de precisión creadas a temperatura ambiente o cerca de ella para aviones, naves espaciales y sistemas de defensa. Este proceso mejora la resistencia a la fatiga, la precisión dimensional y la calidad de la superficie manteniendo al mismo tiempo los componentes livianos. Estas características hacen que las piezas forjadas en frío sean ideales para motores, trenes de aterrizaje y estructuras de aviones. A medida que la aviación mundial avanza hacia la eficiencia del combustible y el avance de los materiales, la forja en frío se ha vuelto crucial para producir aviones más livianos, resistentes y duraderos. El mercado está creciendo debido al aumento de la producción de aviones, la modernización de la defensa y el uso detitanioy aleaciones a base de níquel, así como la adopción de tecnologías de forja controladas digitalmente.

Empresas líderes, incluidas Precision Castparts Corp., Otto Fuchs, Arconic, Bharat Forge y VSMPO-AVISMA, están impulsando este mercado a través de la innovación y la integración global. Están desarrollando métodos de forja en frío híbridos, controlados por CNC y con matriz cerrada para mejorar la precisión, reducir los desechos y localizar las cadenas de suministro. Estos actores están transformando los procesos de fabricación aeroespacial, haciendo que la forja en frío sea la base de un sector aeroespacial de próxima generación más inteligente, más limpio y más sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La demanda constante de materiales ligeros estimula el crecimiento del mercado de forjados en frío aeroespaciales

Uno de los principales factores que impulsa el crecimiento del mercado de forjados en frío aeroespaciales es la necesidad de piezas aeroespaciales más ligeras y resistentes. Las aerolíneas tienen como objetivo reducir el consumo de combustible y los fabricantes deben cumplir estándares más estrictos de emisiones y eficiencia. Los componentes forjados en frío fabricados con materiales avanzados como el titanio y aleaciones de alta relación resistencia-peso son cada vez más esenciales. Estas piezas forjadas precisas permiten a los constructores de aviones reemplazar piezas mecanizadas pesadas por componentes forjados que son fuertes, consistentes y más livianos. Este cambio está aumentando la demanda de piezas aeroespaciales utilizadas en sistemas de motores, trenes de aterrizaje y conjuntos estructurales.

- Por ejemplo, en julio de 2024, informes de la industria mencionaron que los planes de Boeing de aumentar la producción, esperando casi 44.000 nuevos aviones en la aviación comercial durante los próximos 20 años, están impulsando un aumento en la demanda de componentes de forja más livianos y de alto rendimiento.

RESTRICCIONES DEL MERCADO

La fragmentación de la cadena de suministro y la escasez de aleaciones limitan el desarrollo del mercado

Un desafío importante para el mercado aeroespacial de forjado en frío hoy en día es su gran dependencia de una frágil cadena de suministro global de metales especiales y aleaciones de grado aeroespacial. La naturaleza precisa de la forja en frío requiere grados muy puros de titanio, níquel y acero inoxidable. Estos materiales suelen proceder de un número limitado de proveedores globales. Las perturbaciones provocadas por tensiones geopolíticas, restricciones a las exportaciones o escasez de energía pueden fácilmente alterar el sistema y provocar retrasos en la producción de varios meses. Muchas casas de forja de Nivel 2 y 3 carecen de fuentes de respaldo o capacidades de fusión locales, lo que hace que la industria sea susceptible a una escasez inesperada de materiales.

- En febrero de 2025, GE Aerospace señaló públicamente retrasos continuos en la entrega de componentes forjados de motores debido a la escasez de aleaciones de níquel y problemas de capacidad de los proveedores en sus plantas de EE. UU. y Europa. Del mismo modo, Airbus experimentó retrasos periódicos en las piezas a finales de 2024 cuando los proveedores de forja de subnivel tuvieron problemas con plazos de entrega de materias primas que superaban las 40 semanas. Esto pone de relieve cómo los cuellos de botella metalúrgicos siguen afectando a los procesos de fabricación aeroespacial.

OPORTUNIDADES DE MERCADO

La creciente localización y la adopción de aleaciones de próxima generación crean oportunidades de crecimiento

El mercado aeroespacial de forjado en frío está entrando en una nueva fase de oportunidades a medida que los países y los OEM trabajan para localizar la fabricación aeroespacial y adoptar aleaciones de próxima generación para componentes livianos y de alta tensión. Países como India, Brasil, Japón y los Emiratos Árabes Unidos están invirtiendo fuertemente en instalaciones locales de forja, tratamiento térmico y mecanizado de precisión para reducir la dependencia de las importaciones. Al mismo tiempo, la introducción de aleaciones híbridas y superplásticas, incluidas mezclas avanzadas de titanio y níquel, ofrece nuevas opciones para reducir el peso y prolongar la vida útil de las piezas tanto en aviones civiles como de defensa. Estos cambios están atrayendo a empresas más pequeñas y centradas en la tecnología a integrarse en las cadenas de suministro globales, lo que da como resultado una red de fabricación más amplia y resiliente.

- En enero de 2025, India inauguró la instalación de forja de superaleaciones y titanio de grado aeroespacial más grande del mundo en Lucknow, con el objetivo de respaldar los programas HAL, ISRO y OEM globales.

TENDENCIAS DEL MERCADO DE FORJAS EN FRÍO AEROESPACIALES

La automatización y la forja digital están dando forma a las tendencias de eficiencia de la producción aeroespacial

El mercado aeroespacial de forjado en frío está experimentando un rápido cambio hacia la automatización, la simulación digital y el control de procesos de circuito cerrado. Las plantas de forja están adoptando sistemas integrados CNC, brazos de manipulación robóticos y monitoreo de calidad impulsado por IA. Estas mejoras mejoran drásticamente la precisión y reducen las tasas de desperdicio. La integración de gemelos digitales permite a los ingenieros simular el flujo de metal y la tensión del troquel antes de la forja física. Esto acorta los ciclos de desarrollo y garantiza tolerancias más estrictas. Este cambio está convirtiendo una industria tradicionalmente manual en una industria predictiva y basada en datos. Permite una mayor repetibilidad y detección de defectos en tiempo real. A medida que los programas de aviones se vuelven cada vez más complejos y los volúmenes de producción aumentan, la digitalización se perfila como la tendencia más importante que dará forma al futuro de la forja aeroespacial.

- En septiembre de 2024, Airbus y Siemens Digital Industries se asociaron para implementar sistemas de forjado de gemelos digitales en varios proveedores europeos del sector aeroespacial. Esta asociación les permite simular y optimizar el titanio yaluminioProcesos de forja en frío en tiempo real.

DESAFÍOS DEL MERCADO

Altas barreras a la certificación y cualificaciones costosas ralentizan la expansión de la industria

Uno de los mayores desafíos en el mercado aeroespacial de forjado en frío es el complejo y largo proceso de certificación requerido para calificar los materiales de forjado, matrices y líneas de producción para su uso en vuelos. Cada componente debe cumplir estándares estrictos, incluidos AS9100, NADCAP y pruebas metalúrgicas específicas de OEM. Esto hace que sea muy difícil para nuevas empresas o proveedores más pequeños crecer rápidamente. Incluso después de recibir la aprobación técnica, los costos de mantenimiento de la documentación, las herramientas de inspección y los sistemas de trazabilidad siguen siendo bastante altos. Esto ralentiza la adopción de nuevas ideas y limita la expansión de la capacidad, especialmente en regiones emergentes donde la infraestructura y los laboratorios de pruebas aún están en desarrollo. En resumen, la forja aeroespacial no es sólo una cuestión de materiales; es un maratón de certificaciones que actualmente sólo unas pocas empresas globales pueden manejar.

- Por ejemplo, en octubre de 2024, la División Aeroespacial de HAL en India confirmó que su nueva línea de forjado de titanio en Bengaluru todavía estaba esperando la acreditación NADCAP. Esto ha retrasado las entregas iniciales a Airbus de piezas del tren de aterrizaje de la familia A320 en casi ocho meses.

Impacto de la guerra entre Rusia y Ucrania

Las disrupciones geopolíticas remodelan las cadenas de suministro de titanio y forjan la dinámica de producción

El conflicto Rusia-Ucrania ha tenido un impacto significativo y duradero en la industria aeroespacial de forjado en frío. Este impacto se debe no sólo a las sanciones y las perturbaciones comerciales, sino también a cambios significativos en la cadena de suministro global de titanio, níquel y aceros especiales. Rusia, a través de VSMPO-AVISMA, ha sido uno de los mayores proveedores mundiales de titanio de calidad aeroespacial. Este titanio es vital para empresas como Airbus, Boeing, Safran, Rolls-Royce y muchos proveedores de forja de nivel 1. Cuando comenzó el conflicto, las sanciones, las restricciones a las exportaciones y los problemas logísticos redujeron drásticamente la disponibilidad de estos materiales. Esta situación obligó a los fabricantes de equipos originales (OEM) y a los falsificadores a buscar rápidamente nuevos proveedores en Japón, Kazajstán, China e India. El resultado inmediato fue un aumento en los precios de las aleaciones, plazos de entrega más largos e incluso paradas de producción en varias empresas de forja occidentales que dependían en gran medida de materiales rusos.

La guerra también provocó un cambio en el lugar donde se lleva a cabo la fabricación aeroespacial. Los falsificadores y fabricantes de equipos originales europeos comenzaron a invertir más en la creación de capacidad en sus propios países o naciones aliadas. Esto creó nuevas oportunidades para las plantas en Francia, Alemania y Europa del Este. También aceleró los esfuerzos en India, Japón y Estados Unidos para establecer operaciones locales de fundición y forjado de titanio. La demanda de materiales de defensa aumentó en los países miembros de la OTAN, lo que resultó en un aumento de los pedidos de carcasas de misiles, estructuras de aviones y componentes de vehículos aéreos no tripulados, todos los cuales requieren materiales forjados en frío. A muchos proveedores más pequeños les resultó difícil satisfacer las crecientes demandas de ambos sectores, lo que provocó una continua escasez de materiales y un aumento de la subcontratación con socios de nivel 2 y 3 en la región de Asia y el Pacífico.

Por ejemplo, en mayo de 2024, Airbus anunció que había reducido su dependencia del titanio ruso a menos del 10% de su abastecimiento total. Este cambio se produjo tras un aumento de los contratos con Toho Titanium en Japón y UKTMP en Kazajstán. Casi al mismo tiempo, VSMPO-AVISMA reveló planes para aumentar su producción nacional de forja para apoyar programas militares para Sukhoi e Irkut, destacando la división en la cadena de suministro global.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de material

La eficiencia liviana y la versatilidad de costos de las aleaciones de aluminio aumentan el crecimiento del segmento

En términos de tipo de material, el mercado se clasifica en aleaciones de aluminio, aleaciones de titanio,acero inoxidable, superaleaciones a base de níquel y acero al carbono y aleado.

Se prevé que el segmento de aleaciones de aluminio domine el mercado de forjados en frío aeroespaciales por material, representando el 31,34% de la cuota de mercado global en 2026. Las aleaciones de aluminio lideran el mercado al tener la mayor cuota de mercado de forjados en frío aeroespaciales, debido a que proporcionan una alta relación resistencia-peso al menor costo. Ningún otro tipo de aleación ha igualado esta combinación. Su peso ligero ayuda a ahorrar combustible y mejora la eficiencia de la carga útil, lo que los hace esenciales para estructuras de aviones, largueros de alas y accesorios de fuselaje. El aluminio también es más fácil de forjar en frío y mecanizar, lo que da como resultado altas tasas de producción con poca necesidad de procesamiento adicional. Además, su amplia disponibilidad y su cadena de suministro global establecida lo convierten en una opción segura tanto para los fabricantes de equipos originales como para los proveedores de nivel 1. Si bien las aleaciones de titanio y níquel están avanzando en áreas de alto rendimiento, el aluminio sigue siendo el principal material que impulsa la industria de la forja aeroespacial.

Por ejemplo, en agosto de 2024, Airbus renovó su contrato a largo plazo con Constellium SE (Francia) para proporcionar piezas forjadas de aleación de aluminio y litio para los programas A320 y A321XLR. Este acuerdo pone de relieve el predominio actual del aluminio, ya que la aleación ofrece hasta un 20% de ahorro de peso y al mismo tiempo garantiza la resistencia necesaria a la fatiga y la corrosión para la producción de aviones comerciales de gran volumen.

Se espera que el segmento de aleaciones de titanio crezca a la tasa compuesta anual más rápida del 9,3% durante el período previsto.

Por tipo de componente

Los requisitos de alta resistencia y las tolerancias de precisión impulsan a los componentes del tren de aterrizaje como segmento dominante

Según el tipo de componente, el mercado se clasifica en ejes y husillos, componentes de trenes de aterrizaje, discos de motores y turbinas, accesorios estructurales, sujetadores y pernos, anillos y bridas, y otros (soportes, varillas y casquillos).

Los componentes del tren de aterrizaje son el segmento líder en el mercado de forjados en frío aeroespaciales, con alrededor del 18,42% de cuota de mercado. El predominio se atribuye a que el tren de aterrizaje necesita una resistencia estructural, resistencia a la fatiga y durabilidad al impacto muy altas. Estas cualidades se obtienen mejor mediante un forjado en frío de precisión. Estas piezas soportan cargas extremas durante el despegue, el aterrizaje y el rodaje, lo que hace que las piezas forjadas sean el método preferido sobre la fundición o el mecanizado. Los materiales, incluidos el titanio y los aceros aleados, se forjan en puntales, pistones y muñones con una precisión de micras para garantizar resistencia y confiabilidad. A medida que los programas de aviones se centran cada vez más en la reducción de peso y la seguridad, fabricantes como Boeing, Airbus y Embraer dan prioridad a los conjuntos de trenes de aterrizaje forjados en frío debido a su mejor relación rendimiento-peso y su historial confiable en plataformas de defensa y de largo recorrido.

Por ejemplo, en mayo de 2024, Safran Landing Systems abrió una línea ampliada de forjado y tratamiento térmico en sus instalaciones de Bidos en Francia. Esta línea se dedica a fabricar componentes de titanio para trenes de aterrizaje para los programas A350 y B787.

Se espera que el segmento de discos de motores y turbinas crezca a la tasa compuesta anual más rápida del 9,2% durante el período previsto.

Por tipo de aeronave

La creciente demanda de reemplazo de flotas y el alto volumen de producción lideran el segmento de aviones comerciales de fuselaje estrecho

Según el tipo de avión, el mercado se segmenta en aviones comerciales de fuselaje estrecho, aviones de fuselaje ancho y de largo alcance, cazas militares y helicópteros, aviones de transporte y UAVS, yaviones de negocios.

Se espera que el segmento comercial de fuselaje estrecho lidere por tipo de avión, contribuyendo con el 34,42% a nivel mundial en 2026 debido a que este segmento representa la mayor proporción de la producción mundial de aviones y las renovaciones de flotas. Los programas, incluidos el Airbus A320neo, el Boeing 737 MAX y el COMAC C919, dependen en gran medida de piezas forjadas para el tren de aterrizaje, accesorios estructurales, soportes de motor y varillajes de control. Estos componentes requieren forjado en frío de precisión para mayor resistencia, resistencia a la fatiga y peso reducido. Las operaciones de corta y media distancia del avión provocan despegues y aterrizajes frecuentes, lo que aumenta el desgaste de las piezas forjadas e impulsa la demanda constante del mercado de repuestos.

- En abril de 2024, Airbus anunció que aumentaría la producción de su familia A320neo a 75 aviones por mes para 2026. Esta tasa histórica aumenta directamente la necesidad de componentes forjados de aluminio y titanio en gran volumen en toda su cadena de suministro global.

El segmento de cazas militares y helicópteros está creciendo a una tasa compuesta anual del 8,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Las demandas críticas de rendimiento y la complejidad de los materiales hacen de los sistemas de motores el segmento dominante

Según la aplicación, el mercado se segmenta en sistemas de motor, sistemas de tren de aterrizaje, estructuras de fuselaje, sistemas de control, sistemas auxiliares y otros.

Los sistemas de motores dominarán el mercado aeroespacial de forjados en frío en 2024 porque requieren la mayor resistencia mecánica, resistencia al calor y precisión metalúrgica de cualquier subsistema de aeronave. Componentes como discos de turbina, ejes, anillos de compresor y carcasas de cojinetes funcionan en condiciones extremas de estrés y temperatura, donde incluso los defectos más pequeños pueden poner en peligro la seguridad y eficiencia del motor. El forjado en frío ofrece la alineación de grano y el control dimensional necesarios para cumplir con la vida útil requerida y la integridad del material en superaleaciones a base de titanio y níquel. A medida que los motores de nueva generación apuntan a mayores relaciones de derivación y menores emisiones, la demanda de componentes livianos de alta resistencia continúa creciendo. El segmento de componentes del tren de aterrizaje tenía una cuota de mercado del 17,29% en 2026.

Por ejemplo, en marzo de 2025, Rolls-Royce amplió sus instalaciones de producción de discos de superaleación y forjado de precisión en Derby, Reino Unido, para respaldar su programa de motores UltraFan, el turbofan más eficiente en combustible del mundo.

Se espera que el segmento de sistemas auxiliares crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por tecnología de forja

La precisión, la eficiencia y la optimización de materiales lideran el crecimiento del segmento de forja con matriz cerrada

Basado en la tecnología de forjado, el mercado se segmenta en forjado en frío convencional, forjado con matriz cerrada/impresión, forjado con matriz abierta, forjado por laminación y recalcado, y otros (forjado de precisión/controlado por CNC, forjado híbrido (frío + cálido)).

La forja con matriz cerrada (impresión) lidera el mercado de forja en frío aeroespacial y se prevé que alcance alrededor del 34,36% de participación de mercado. El dominio se atribuye a la capacidad del segmento para proporcionar la mayor precisión dimensional, repetibilidad y eficiencia de materiales. Estos factores son esenciales para las piezas utilizadas en aplicaciones aeroespaciales. El proceso permite a los fabricantes crear formas complejas, como discos de turbina, juntas de tren de aterrizaje y carcasas de actuadores, con poca necesidad de posmecanizado y un flujo de grano constante. Su capacidad para producir piezas casi en forma reduce tanto el desperdicio de material como el tiempo del ciclo. Esto es especialmente importante cuando se trabaja con aleaciones costosas como superaleaciones de titanio y níquel, lo que da como resultado el predominio de los segmentos de matriz cerrada (impresión).

Por ejemplo, en febrero de 2025, Arconic Corporation (EE. UU.) puso en marcha una nueva línea de forja de titanio con matriz cerrada en Cleveland, Ohio. Esta línea se enfoca en producir componentes estructurales y de motores para los programas de Airbus y Boeing.

El otro segmento consiste en forjado de precisión/controlado por CNC, y el forjado híbrido (frío + cálido) crecerá a una tasa del 8,3% durante el período de pronóstico.

Por usuario final

La alta integración de producción y la autoridad de diseño directo lideran a los OEM como el usuario final dominante

En términos de usuario final, el mercado está segmentado en OEM, proveedores de nivel 1 y 2, proveedores de servicios MRO y agencias de adquisiciones gubernamentales y de defensa.

Los fabricantes de equipos originales (OEM) dominan el mercado de forjados en frío aeroespaciales porque están en el centro de la cadena de producción. Tienen tanto la autoridad de diseño como el control de adquisiciones sobre componentes forjados críticos. Los fabricantes de equipos originales, incluidos Airbus, Boeing, Embraer y Lockheed Martin, obtienen directamente piezas forjadas con precisión para estructuras de aviones, trenes de aterrizaje y sistemas de propulsión. A menudo establecen especificaciones de materiales y estándares de proveedores. Además, los esfuerzos de sostenibilidad y eficiencia liderados por los OEM están acelerando el avance hacia aleaciones ligeras y tecnologías de forjado digital, lo que resulta en un mayor dominio del segmento durante el período de pronóstico.

Por ejemplo, en noviembre de 2024, Boeing adjudicó contratos de suministro de forja de varios años a PCC (Precision Castparts Corporation) y Arconic para componentes de titanio y aleaciones de níquel de alto rendimiento utilizados en los programas 737 MAX y 787.

Se espera que el segmento de proveedores de nivel 1 y 2 crezca a una tasa compuesta anual del 8,1% durante el período previsto.

Perspectivas regionales del mercado aeroespacial de forjados en frío

América del Norte domina el mercado, impulsada por la modernización de la defensa de Estados Unidos y el alto gasto militar

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo (Oriente Medio, África y América Latina).

América del norte

North America Aerospace Cold Forgings Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 1.910 millones de dólares en 2025, capturando el 35,06% de la cuota de mercado mundial, y se prevé que alcance los 2.040 millones de dólares en 2026, liderado principalmente por Estados Unidos, que por sí solo contribuyó con más del 89,43% de la cuota regional en 2024. La profunda integración industrial de Estados Unidos liderada por Boeing, Lockheed Martin, GE Aerospace, Honeywell y Raytheon Technologies respalda el control interno total del diseño, las pruebas de materiales y la producción. Con una fuerte presencia de empresas como PCC, Arconic, ATI y Howmet Aerospace, América del Norte mantiene una experiencia inigualable en forjado de aleaciones avanzadas de titanio, níquel y aluminio. Se prevé que el mercado estadounidense alcance los 1.710 millones de dólares en 2026.

Se espera que otras regiones, como Asia-Pacífico, Europa y Oriente Medio, experimenten un crecimiento significativo en el mercado aeroespacial de forjas en frío en los próximos años.

Europa

En 2025, Europa representó 1.500 millones de dólares, lo que representa el 2,38% del mercado mundial, y se prevé que crezca a 1.600 millones de dólares en 2026. Durante el período previsto, se prevé que la región europea tenga una tasa de crecimiento del 7,1%. Se estima que el mercado en Europa alcanzará los 1.500 millones de dólares en 2025, lo que la convertirá en la segunda región más grande del mercado. Se prevé que el mercado del Reino Unido alcance los 270 millones de dólares en 2026 y el mercado de Alemania alcance los 290 millones de dólares en 2026.

Asia Pacífico

Resto del mundo

El mercado en el resto del mundo alcanzó los 770 millones de dólares en 2025, lo que representa el 14,12 % de los ingresos totales del mercado, y se prevé que alcance los 820 millones de dólares en 2026. Mientras tanto, el resto del mundo (África y América Latina) contribuye colectivamente con aproximadamente el 14,28 % en 2024, con Embraer de Brasil y Denel de Sudáfrica ampliando sus capacidades de forja regional a través de colaboraciones internacionales.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración global y la expansión regional remodelan el liderazgo en la forja aeroespacial

El mercado aeroespacial de forja en frío presenta una combinación de empresas globales de forja, proveedores especializados de nivel 1 y actores regionales emergentes, todos formando una red de suministro estrechamente conectada. Empresas líderes como Precision Castparts Corporation (PCC), Arconic, Howmet Aerospace, Otto Fuchs y VSMPO-AVISMA dominan la industria controlando cada etapa, desde la fusión de la aleación hasta el mecanizado final. Sus asociaciones a largo plazo con importantes fabricantes de equipos originales, como Boeing, Airbus y Lockheed Martin, les brindan la ventaja de conseguir contratos de varios años para piezas de alto valor, como discos de turbina, trenes de aterrizaje y conjuntos estructurales. Estas empresas invierten continuamente en automatización, forja isotérmica y monitoreo de procesos digitales para mantener la coherencia y cumplir con los estándares de certificación para sistemas aeroespaciales críticos.

Mientras tanto, un nuevo grupo de competidores regionales y medianos está cambiando el mercado global. Empresas como Bharat Forge (India), Kobe Steel (Japón), Safran (Francia) e IHI Group (Japón) están aumentando rápidamente su capacidad de forja aeroespacial para atender a los mercados locales y de exportación. Su enfoque en la forja híbrida en frío-caliente con matriz cerrada y el procesamiento de aleaciones livianas los convierte en alternativas flexibles a los proveedores occidentales tradicionales. Este cambio está creando una industria multirregional más equilibrada donde el liderazgo tecnológico sigue estando en Occidente, pero el crecimiento se está moviendo cada vez más hacia Asia-Pacífico y centros de defensa selectivos en Europa y Medio Oriente.

LISTA DE EMPRESAS CLAVE DE FORJAS EN FRÍO AEROESPACIALES PERFILADAS

- Corporación de piezas de fundición de precisión (PCC)(A NOSOTROS.)

- Arconic Corporation (EE.UU.)

- Howmet Aerospace Inc. (EE.UU.)

- Otto Fuchs KG(Alemania)

- Corporación VSMPO-AVISMA(Rusia)

- Bharat Forge Ltd. (India)

- Kobe Steel Ltd.(Japón)

- Safran S.A. (Safran Sistemas de Aterrizaje)(Francia)

- Corporación IHI (Japón)

- Allegheny Technologies Incorporated (EE.UU.)

- Aerosud Aviation (Grupo Denel) (Sudáfrica)

- Sumitomo Metal Industries, Ltd. (Japón)

- LISI Aeroespacial (Francia)

- Magellan Aerospace Corporation (Canadá)

- Doncasters Group Ltd. (Reino Unido)

- MTU Aero Engines AG (Alemania)

- GKN Aerospace (Melrose Industries) (Reino Unido)

- RTI International Metals (EE.UU.)

- Aichi Steel Corporation (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En febrero de 2025,Arconic Corporation (EE.UU.) amplió sus instalaciones de forja de matriz cerrada en Cleveland, Ohio. La empresa añadió nuevo titanio yaleación de níquellíneas de forjado para soportar componentes de alta precisión para los programas de aviones de próxima generación de Airbus y Boeing.

- En octubre de 2024,Safran Landing Systems y Bharat Forge (India) crearon un centro conjunto de forja aeroespacial en Hyderabad. Este centro se centra en la producción de piezas forjadas de trenes de aterrizaje y soportes de motores mediante procesos híbridos frío-calor para aplicaciones civiles y de defensa.

- En junio de 2024,Howmet Aerospace (EE.UU.) implementó sistemas de inspección y forjado impulsados por IA en su sitio de fabricación. Estos sistemas mejoran la precisión y reducen los defectos en los componentes de titanio y aluminio utilizados en los conjuntos de motores GE y Pratt & Whitney.

- En mayo de 2024,Airbus (Europa) logró reducir su dependencia del titanio ruso por debajo del 10%. Esto se logró después de conseguir contratos de suministro a largo plazo con Toho Titanium (Japón) y UKTMP (Kazajstán) para fortalecer su estrategia de resiliencia material.

- En diciembre de 2024,Otto Fuchs KG (Alemania) modernizó su planta de forja en Meinerzhagen con prensas hidráulicas energéticamente eficientes y controles de simulación digitales. Este cambio redujo el uso de energía de producción en casi un 15%, en línea con los estándares de sostenibilidad de la UE.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material · Aleaciones de aluminio · Aleaciones de titanio · Acero inoxidable · Superaleaciones a base de níquel · Acero al carbono y aleados |

|

Por tipo de componente · Ejes y husillos · Componentes del tren de aterrizaje · Discos de motor y turbina · Accesorios estructurales · Sujetadores y pernos · Anillos y bridas · Otros (Soportes, Varillas, Bujes) |

|

|

Por tipo de aeronave · Aviones comerciales de fuselaje estrecho · Aeronaves de fuselaje ancho y de largo alcance · Cazas militares y helicópteros · Aviones de transporte y vehículos aéreos no tripulados · Aviones de negocios |

|

|

Por aplicación · Sistemas de motor · Sistemas de tren de aterrizaje · Estructuras de fuselaje · Sistemas de control · Sistemas auxiliares · Otros |

|

|

Por tecnología de forja · Forja en frío convencional · Forja Cerrada por Troquel / Impresión · Forja con matriz abierta · Forja enrollada y recalcada · Otros (forja de precisión/controlada por CNC, forja híbrida (fría + cálida)) |

|

|

Por usuario final · OEM · Proveedores de nivel 1 y 2 · Proveedores de servicios MRO · Agencias de defensa y contratación pública |

|

|

Por región · América del Norte (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicación, por tecnología de forjado, por usuario final y por país) o EE. UU. (por tipo de material) o Canadá (por tipo de material) · Europa (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicación, por tecnología de forja, por usuario final y por país) o Reino Unido (por tipo de material) o Alemania (por tipo de material) o Francia (por tipo de material) o Italia (por tipo de material) o Rusia (por tipo de material) o Resto de Europa (Por tipo de material) · Asia-Pacífico (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicación, por tecnología de forjado, por usuario final y por país) o China (por tipo de material) o India (por tipo de material) o Japón (por tipo de material) o Corea del Sur (por tipo de material) o Singapur (por tipo de material) o Resto de Asia-Pacífico (por tipo de material) · Resto del mundo (por tipo de material, por tipo de componente, por tipo de aeronave, por aplicación, por tecnología de forjado, por usuario final y por país) o América Latina (por tipo de material) o Medio Oriente y África (por tipo de material) |

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el tamaño del mercado global crezca de 5.840 millones de dólares en 2026 a 10.590 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,40% durante el período previsto de 2026-2034.

El segmento de aleaciones de aluminio lideró el mercado por tipo de material.

La demanda de materiales ligeros estimula el crecimiento del mercado de forjados en frío aeroespaciales.

Precision Castparts Corporation (PCC) (EE.UU.), Arconic Corporation (EE.UU.), Howmet Aerospace Inc. (EE.UU.), Otto Fuchs KG (Alemania), VSMPO-AVISMA Corporation (Rusia), Bharat Forge Ltd. (India), Kobe Steel Ltd. (Japón), Safran S.A. (Safran Landing Systems) (Francia), IHI Corporation (Japón), Allegheny Technologies Incorporated (EE.UU.) y Aerosud Aviation (Denel Group) (Sudáfrica) son las principales empresas del mercado de forjados en frío aeroespaciales.

América del Norte dominó el mercado en 2024.

¿Busca información completa sobre diferentes mercados?

Póngase en contacto con nuestras expertas Habla con un experto

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Descargar muestra gratuita

Ir al Contenido

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Aeroespacial y defensa

Clientes

Informes relacionados