Tamaño del mercado de paneles de piso aeroespaciales, participación y análisis de la industria, por material principal (panal de abeja Nomex, panal de aluminio y otros), por aeronave (comercial, militar, comercial y general y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de paneles de piso aeroespaciales y descripción general de la industria

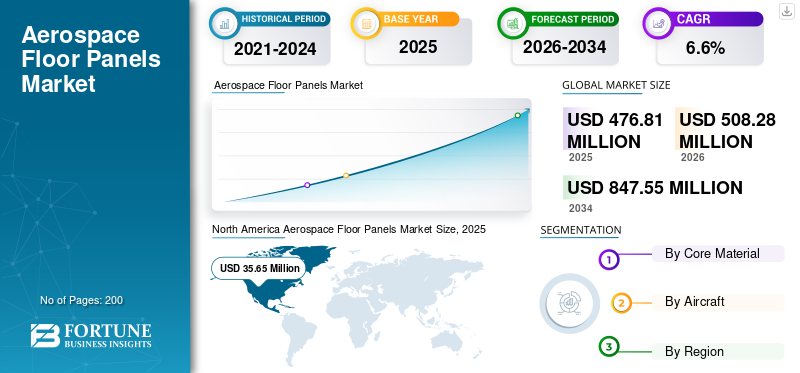

El tamaño del mercado mundial de paneles de suelo aeroespaciales se valoró en 476,81 millones de dólares en 2025. Se prevé que el mercado crezca de 508,28 millones de dólares en 2026 a 847,55 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,60% durante el período previsto. América del Norte dominó el mercado de paneles de piso aeroespaciales con una participación de mercado del 47,3% en 2025. Además, se prevé que el mercado de paneles de piso aeroespaciales de EE. UU. alcance los 47,70 millones de dólares estadounidenses para 2027, respaldado por la reducción del peso de las aeronaves y las mejoras de seguridad.

Los materiales ligeros y de alto rendimiento tienen gran importancia en la industria aeroespacial. Con estos materiales se fabrican una variedad de componentes y estructuras. Los paneles de suelo aeroespaciales no son una excepción. Estos paneles de suelo se fabrican con materiales ligeros comoaluminioy composites cumpliendo con la normativa del sector. La mayoría de los paneles de suelo utilizados en la industria aeroespacial tienen una estructura tipo sándwich donde el núcleo está formado por una estructura alveolar de materiales ligeros con revestimientos exteriores adecuados. Esta estructura alveolar proporciona una excelente resistencia estructural y un importante ahorro de peso.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de paneles de piso aeroespaciales

- Tamaño del mercado 2025: 476,81 millones de dólares

- Tamaño del mercado en 2026: 508,28 millones de dólares

- Tamaño del mercado previsto para 2034: 847,55 millones de dólares

- CAGR: 6,60% de 2026 a 2034

- América del Norte dominó el mercado de paneles de piso aeroespaciales con una participación del 47,3% en 2025.

- El segmento de material de núcleo de panal NOMEX representó más del 80% de los ingresos del mercado.

- Se espera que el segmento de aviones comerciales tenga una cuota de mercado del 53,6%.

América del norte

América del Norte lideró el mercado mundial de paneles de piso aeroespaciales con una participación del 47,3% en 2025, respaldada por una sólida fabricación de aviones y la modernización de la flota.

Europa

Europa sigue siendo un mercado clave debido a la presencia de importantes fabricantes de aviones y a la creciente demanda de materiales compuestos ligeros.

Asia Pacífico

Se espera que Asia Pacífico experimente un crecimiento constante, impulsado por la expansión de la aviación comercial y el aumento de las entregas de aviones.

A NOSOTROS.

Estados Unidos representó más del 90% de la demanda de paneles de piso aeroespaciales de América del Norte, respaldada por la renovación continua de la flota de aviones.

Japón

Se espera que el crecimiento del mercado japonés se vea impulsado por el aumento de las inversiones en la fabricación aeroespacial y la adopción de materiales compuestos avanzados.

Leer más

ÚLTIMAS TENDENCIAS DEL MERCADO DE PANELES DE PISO AEROESPACIALES

Descargar muestra gratuita para conocer más sobre este informe.

La adopción de compuestos en aviones comerciales continúa aumentando durante el período previsto

el uso decompuestosestá aumentando rápidamente en la industria aeroespacial debido a una variedad de razones que incluyen una reducción significativa de peso, alta resistencia estructural, baja inflamabilidad y otras. Los paneles de suelo compuestos se han utilizado en la industria aeroespacial y su uso a gran escala comenzó en la última década. Hoy en día, el material de núcleo compuesto se prefiere a otros materiales de núcleo debido a sus beneficios generales. En particular, los materiales compuestos termoplásticos se utilizan en el diseño de pisos sin presión, ya que han demostrado una alta resistencia a los daños causados por los movimientos de los pasajeros. La retención de resistencia de estos paneles es mucho mayor que la de los paneles metálicos y termoestables utilizados anteriormente. América del Norte experimentó un crecimiento de 33,95 millones de dólares en 2018 a 35,65 millones de dólares en 2019.

FACTORES IMPULSORES DEL MERCADO DE PANELES DE PISO AEROESPACIALES

El aumento del tráfico aéreo de pasajeros está impulsando la demanda de paneles de piso aeroespaciales

El tráfico aéreo mundial de pasajeros ha aumentado constantemente en los últimos años debido a los avances en las infraestructuras aeroportuarias y al creciente número de clientes que vuelan. El aumento de la renta disponible y la expansión de la clase media han contribuido en gran medida a la creciente demanda. Para satisfacer la creciente demanda, la flota de aviones comerciales aumenta continuamente en todo el mundo, especialmente en la región de Asia y el Pacífico. Además, las aerolíneas también están renovando su antigua flota de aviones y actualizándolas con nuevas comodidades y tecnologías disponibles, ya que la flota renovada tendrá que servir en los próximos 25 a 30 años. En consecuencia, los materiales ligeros y de alto rendimiento se han convertido en una opción ideal para estos paneles de suelo en los aviones de nueva fabricación.

La reducción de peso en las aeronaves está promoviendo el uso de paneles de piso aeroespaciales livianos

La reducción de peso es uno de los factores principales en el diseño de estructuras en la industria aeroespacial. Los materiales ligeros tienen un impacto directo en la rentabilidad de las aerolíneas con un aumento significativo en la eficiencia del combustible. Como resultado, los paneles de suelo fabricados con materiales ligeros se están consumiendo de forma destacada en la industria aeroespacial para facilitar la reducción de peso. Además, estos materiales tienen baja inflamabilidad, lo que garantiza la seguridad de los pasajeros en caso de incendio y emergencia. Se espera que el uso de materiales livianos en estos paneles de piso continúe a largo plazo debido a su amplia gama de beneficios. Se espera que este factor impulse el mercado en los próximos años.

FACTORES RESTRICTIVOS

La estricta regulación que rige la industria aeroespacial y de defensa limita el crecimiento del mercado

La industria aeroespacial a menudo se considera una de las industrias altamente reguladas del mundo. La importancia de unas regulaciones estrictas para la industria aeroespacial se justifica por la cantidad de riesgo que implica el negocio de los vuelos, así como por el número de vidas humanas que están en juego. La industria está regulada por numerosas normas estrictas que rigen a nivel regional y global. Estas regulaciones se extienden tanto a los componentes como a los materiales utilizados en la industria para garantizar la calidad y altos estándares de seguridad. Esto hace que la entrada de nuevos materiales sea altamente competitiva y compleja lo que limita el crecimiento del mercado. Esto puede justificarse por el hecho de que sólo dos tipos principales, es decir, el material de núcleo alveolar NOMEX y el núcleo alveolar de aluminio, dominan este mercado con más del 90% de la participación en el mercado de ingresos global.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de materiales centrales

La estructura compuesta de panal está preparada para ser el material más lucrativo en paneles de piso

El material de núcleo alveolar NOMEX es el material compuesto más utilizado en los paneles de piso aeroespaciales con más del 80% de participación en términos de ingresos. NOMEX pertenece a la familia de las fibras de meta-aramida y está fabricado por DuPont. Las fibras NOMEX son más rígidas y duraderas en comparación con otras fibras poliméricas comonylonlo que lo hace ideal para aplicaciones en estos paneles de piso. Además, estas fibras tienen una excelente resistencia térmica y química, salvaguardando así los intereses del pasajero en caso de incendio. El aluminio, al ser un metal ligero, se utiliza ampliamente en todo el mundo, por lo que este segmento representa la segunda mayor cuota del mercado y es relativamente más barato que los paneles de suelo compuestos. Otros materiales utilizados en los suelos aeroespaciales incluyen la madera. Estos materiales también cumplen con las estrictas normas sobre resistencia al fuego y al deslizamiento requeridas en la industria aeroespacial.

Por análisis de aeronaves

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aviones comerciales sigue siendo indiscutible en términos de valor y volumen

Los aviones comerciales representan una parte importante de la flota mundial de aviones. Ya sean aviones de fuselaje estrecho o ancho, el segmento comercial emplea a la mayoría de estos aviones y, por tanto, son los mayores consumidores de paneles de suelo aeroespaciales. Se espera que los aviones comerciales sigan siendo los mayores usuarios finales de estos paneles de piso debido al creciente número de aviones en la flota comercial. Además, el segmento empresarial y general representa la segunda mayor participación en el mercado global. También se espera que los aviones militares experimenten un crecimiento considerable en los próximos años. Se espera que el segmento comercial tenga una participación del 53,6% en 2019.

ANÁLISIS REGIONAL

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado en América del Norte ascendió a 35,65 millones de dólares en 2019 y Estados Unidos representó más del 90% de la demanda regional. Estados Unidos es el principal centro para los fabricantes de la industria aeroespacial. El mayor fabricante de aviones, Boeing, tiene su sede en los EE. UU. y ensambla varios componentes de aviones en los EE. UU. Es el mayor consumidor de paneles para pisos aeroespaciales de la región y del mundo. Europa ocupa la segunda cuota de mercado, detrás de fabricantes de aviones como Airbus. Países como Francia, Alemania y el Reino Unido dominan la fabricación y el consumo de estos paneles para suelos en la región.

Asia-Pacífico

Se espera que la renovación de la flota de aviones cree varias oportunidades de crecimiento para las partes interesadas en el mercado durante el período previsto. Asia-Pacífico será la región de más rápido crecimiento en el mercado gracias a países como China, India, Indonesia y otros. Los pasajeros del tráfico aéreo están aumentando rápidamente en la región, lo que está impulsando la demanda de paneles de piso aeroespaciales en la región. Se espera que las iniciativas adoptadas por los países para desarrollar el ecosistema aeroespacial local beneficien al mercado a largo plazo.

Resto del mundo

La mayor parte del consumo de suelo aeroespacial en la región se produce en forma de reparaciones y otras actividades de montaje. Embraer en Brasil ha tenido un gran impacto en el crecimiento del mercado en la región de América Latina. Otros países de la región representan sólo una proporción mínima. Arabia Saudita, Emiratos Árabes Unidos y Turquía son los mayores consumidores en la región de Medio Oriente y África. El ecosistema aeroespacial de la región se está desarrollando lentamente, lo que se espera que cree oportunidades de crecimiento saludables en el pronóstico a largo plazo. Se estima que el mercado mundial de paneles de suelo aeroespaciales se reducirá alrededor de un 2% o más en el año 2020 debido a las perturbaciones causadas por la pandemia de COVID-19.

JUGADORES CLAVE DE LA INDUSTRIA

Los contratos de fusión, adquisición y suministro seguirán siendo una de las principales estrategias para los actores clave

El mercado global está muy fragmentado y regulado. Las partes interesadas clave han desarrollado una cadena de suministro altamente capaz y eficiente en todo el mundo. Varias piezas se fabrican en diferentes partes del mundo y se ensamblan en diferentes lugares. Para evitar retrasos en el suministro, los acuerdos de suministro a largo plazo son habituales en el mercado. Los actores clave también se centran en actividades de fusiones y adquisiciones para garantizar el fortalecimiento de las capacidades de fabricación internas y satisfacer grandes pedidos de los clientes. Esto también minimiza la dependencia de otros fabricantes, mejorando así el desempeño general del suministro de la empresa.

LISTA DE LAS MEJORES EMPRESAS DE PANELES DE PISO AEROESPACIALES PERFILADAS:

- RockwellCollins(UTC){EE.UU.}

- EFW{Alemania}

- The Gill Corporation {EE.UU.}

- Industrias Avcorp {Canadá}

- Grupo Triumph {EE. UU.}

- NORDAM Group LLC{EE.UU.}

- GRUPO ENCORE{EE.UU.}

- EURO COMPUESTOS{EE.UU.}

- ALTITUD DEL OBJETIVO {Reino Unido}

- Fabricación personalizada avanzada{EE.UU.}

- Otros

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2019 –Boeing, el mayor fabricante de aviones del mundo con sede en EE.UU., anunció la adquisición de EnCore Group, un accionista clave en el negocio de interiores aeroespaciales con sede en EE.UU. Esto ha fortalecido las capacidades de fabricación interna de Boeing de interiores de aviones, incluidos paneles de piso aeroespaciales.

- julio 2016 –NORDAM, una de las partes interesadas clave en el negocio de interiores aeroespaciales con sede en EE. UU., anunció la firma de un contrato de suministro de piezas compuestas livianas que soportan el piso de carga del avión A350-1000 con Airbus, el mayor fabricante de aviones de Europa. La empresa ofrece servicios a Airbus para ventanas de cabinas de pasajeros, reparaciones de superficies de control de vuelo y componentes estructurales interiores.

COBERTURA DEL INFORME

El informe de mercado de Paneles de piso aeroespaciales proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las principales aplicaciones del producto.

Además de esto, el informe de investigación ofrece información sobre las tendencias del mercado, el panorama competitivo y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Millones de USD), Volumen (Miles de metros cuadrados) |

|

Segmentación |

Por material del núcleo

|

|

Por avión

|

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de paneles de suelo aeroespaciales se valoró en 476,81 millones de dólares en 2025 y se prevé que alcance los 847,55 millones de dólares en 2034, creciendo a una tasa compuesta anual del 6,6% durante el período previsto (2026-2034).

Los factores clave incluyen el aumento del tráfico aéreo de pasajeros, la renovación de las flotas de aviones envejecidas y la necesidad de materiales livianos para mejorar la eficiencia del combustible y reducir las emisiones. Estos factores están aumentando la demanda de paneles de suelo compuestos avanzados en la aviación comercial y de defensa.

Con un crecimiento a una tasa compuesta anual del 6,6%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Los materiales compuestos, particularmente las estructuras alveolares NOMEX, se prefieren debido a su peso ligero, alta resistencia, resistencia térmica y baja inflamabilidad. También ofrecen una mejor tolerancia a los daños y durabilidad, especialmente en condiciones de tránsito peatonal frecuente en las cabinas de los aviones.

América del Norte lideró el mercado en 2025 con una participación del 47,3%, impulsada por la fuerte presencia de importantes fabricantes aeroespaciales como Boeing y The Gill Corporation en los EE. UU. Se prevé que solo los EE. UU. alcancen los 47,70 millones de dólares en 2027.

Una limitación importante es el estricto entorno regulatorio en la industria aeroespacial y de defensa. Estas regulaciones limitan la entrada de nuevos materiales, lo que resulta en el dominio del mercado por parte de NOMEX y los materiales con núcleo de panal de aluminio, que en conjunto representan más del 90% de los ingresos globales.

El segmento de aviones comerciales tiene la participación dominante tanto en volumen como en valor debido al aumento de la flota mundial, especialmente aviones de fuselaje estrecho y ancho. Se espera que este segmento siga siendo el mayor usuario final durante todo el período de pronóstico.

Las empresas notables incluyen Rockwell Collins (UTC), The Gill Corporation, ENCORE GROUP, NORDAM, EFW y EURO COMPOSITES. Las fusiones y los contratos de suministro a largo plazo son estrategias clave que configuran el panorama competitivo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados