Tamaño del mercado de compuestos aeroespaciales, participación y análisis de la industria, por tipo de fibra (carbono, vidrio, aramida y otros), por aeronave (aviones comerciales, alas fijas militares, aviones comerciales y aviación general, motores a reacción, helicópteros y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de compuestos aeroespaciales y descripción general de la industria

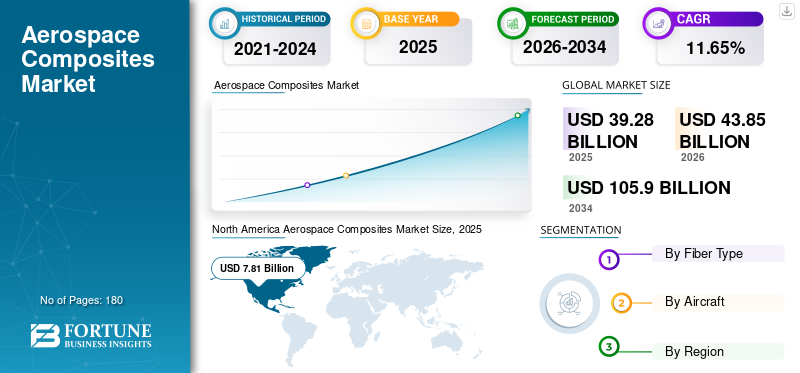

El tamaño del mercado mundial de compuestos aeroespaciales se valoró en 39,28 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 43,85 mil millones de dólares en 2026 a 105,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,65% durante el período previsto. América del Norte dominó el mercado de compuestos aeroespaciales con una participación de mercado del 53,27% en 2025. Además, se prevé que el mercado de compuestos aeroespaciales de EE. UU. alcance los 15,22 mil millones de dólares en 2026, respaldado por la adopción de materiales livianos en la fabricación de aviones.

La industria aeroespacial ha evolucionado rápidamente en elmercado de compuestos. Uno de los primeros usos de los compuestos modernos en la industria aeroespacial se remonta a los años 70 en las pieles de los empenajes de los cazas F15 y F14 de Estados Unidos. En su fase incipiente, los compuestos se utilizaban sólo en unas pocas estructuras secundarias, pero con la mejora de la experiencia y la tecnología, la adopción de compuestos aumentó significativamente en la industria aeroespacial. Hoy en día, los compuestos se utilizan en muchas estructuras primarias, incluidas alas y fuselajes. En la industria aeroespacial se utilizan varios tipos de compuestos de matriz de materiales, incluidos los reforzados con partículas metálicas, los reforzados con fibras y otros. La cadena de suministro de la fabricación de componentes compuestos aeroespaciales es compleja, pero los fabricantes de compuestos garantizan un suministro ininterrumpido de estos materiales en diferentes partes del mundo a pesar de los múltiples desafíos y complejidad.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de compuestos aeroespaciales

- Tamaño del mercado en 2025: 39,28 mil millones de dólares

- Tamaño del mercado en 2026: 43,85 mil millones de dólares

- Tamaño del mercado previsto para 2034: 105,90 mil millones de dólares

- CAGR: 11,65% de 2026 a 2034

- América del Norte dominó el mercado de compuestos aeroespaciales con una participación del 53,27% en 2025.

- El plástico reforzado con fibra de carbono (CFRP) representó alrededor de cuatro quintas partes del mercado mundial y siguió siendo el segmento de materiales líder.

- El segmento aeroespacial comercial poseía menos de dos tercios del mercado global, lo que lo convierte en el segmento de uso final más grande.

América del norte

América del Norte lideró el mercado global debido a la fuerte presencia de los principales fabricantes de aviones y capacidades avanzadas de fabricación de compuestos.

Europa

Europa ocupó la segunda mayor cuota de mercado, impulsada por una fuerte producción de aviones comerciales y militares.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido debido a la expansión de la fabricación aeroespacial y al aumento de las inversiones en defensa.

A NOSOTROS.

EE. UU. El país sigue siendo un mercado clave respaldado por su gran flota de aviones militares y su extenso ecosistema de fabricación aeroespacial.

Japón

Japan Growth está respaldado por su papel en el suministro de componentes compuestos avanzados para aviones para programas aeroespaciales globales.

Leer más

TENDENCIAS del mercado de compuestos aeroespaciales

Explorando el uso de compuestos en diversos componentes aeroespaciales

Los compuestos aeroespaciales están ampliando rápidamente su presencia en la industria aeroespacial. Dados los beneficios de la flexibilidad en el diseño, la resistencia superior y el bajo peso, los fabricantes de aviones están explotando las aplicaciones de los compuestos aeroespaciales en componentes no convencionales como las palas del motor. Un ejemplo de ello son las palas del motor LEAP (Leading Edge Aviation Propulsion) del Airbus A320neo. Algunos fabricantes también han utilizado compuestos en el material de los asientos para hacerlos ligeros y duraderos. Por ejemplo, Explicit, un fabricante francés de asientos aeroespaciales, ha hecho unaasiento de avióncon un peso de tan solo 4 Kg gracias a la combinación de titanio y material compuesto. Es el asiento más ligero que ha soportado la prueba de choque y se dice que ahorra combustible alrededor de 400.000 dólares al año en cada B737 y A320.

Descargar muestra gratuita para conocer más sobre este informe.

IMPULSORES DEL MERCADO

Los crecientes requisitos de rendimiento en las aeronaves están impulsando el crecimiento de los compuestos

La industria aeroespacial es conocida desde hace mucho tiempo por su bajo margen de ingresos netos combinado, que suele rondar el 2-3%. Boeing revolucionó la industria aeroespacial con la introducción del 787 Dreamliner en 2011, que está fabricado en más del 50% de materiales compuestos y vendió el sueño de un rentable negocio aéreo. Este avión ofrece alrededor de un 20% de ahorro de combustible con respecto a su predecesor, el 767. Posteriormente, Airbus también presentó su A350 XWB con un contenido compuesto similar y afirmaciones de ahorro de combustible. Además, la industria aeroespacial está ampliando rápidamente su huella en las economías en desarrollo de Asia y el Pacífico. Para apoyar y garantizar un crecimiento adecuado del mercado de compuestos aeroespaciales en estos países, las aerolíneas deben ofrecer ofertas lucrativas y servicios de precios relativamente bajos a los clientes locales. El compuesto ha ayudado significativamente a las aerolíneas a sostener y hacer crecer sus negocios en estas economías emergentes al ahorrar en los precios del combustible junto con otros beneficios. Además, el alto rendimiento requerido en los aviones militares también ha aumentado el consumo de compuestos en los aviones militares. Los aviones de combate como el F16, el Gripen JAS39, el Eurofighter, el Mirage 2000, el Rafael y muchos otros cazas modernos tienen una proporción saludable de compuestos aeroespaciales, en forma de componentes de aeronaves variados que los hacen de alto rendimiento con bajos costos operativos por hora.

La flexibilidad en el diseño que ofrecen los compuestos está dando espacio a los fabricantes

Las láminas de aluminio se han utilizado durante mucho tiempo en la producción de aviones debido a su resistencia, durabilidad, fácil disponibilidad y naturaleza anticorrosiva. Pero el metal tiene sus limitaciones y los compuestos aeroespaciales desempeñan un papel importante a la hora de afrontar estas limitaciones reemplazando o complementando el metal en los aviones. Según la investigación de Boeing, las estructuras compuestas requieren menos mantenimiento en comparación con sus homólogas de aluminio. Por ejemplo, la cola del B777, que está hecha de material compuesto y es un 25 % más grande que la cola del B767 hecha de aluminio, requiere un 35 % menos de horas de trabajo en mantenimiento. Además, el material compuesto es fácil de doblar y puede transformarse en diversas formas que, por otra parte, habrían requerido juntas y mecanizado en el caso del aluminio. Esto garantiza una mejora significativa en el diseño y la eficiencia en comparación con el diseño de aluminio. Esto también facilita la reducción del número de sujetadores y uniones pesadas, que son puntos potenciales de falla. Por lo tanto, los compuestos para aviones ofrecen diseños mejores y de una sola pieza en los aviones siempre que es posible.

RESTRICCIÓN DEL MERCADO

El alto costo de los compuestos junto con otros factores, como las limitaciones de seguridad, está frenando el crecimiento del mercado.

Los compuestos aeroespaciales son significativamente más costosos que el aluminio, lo que aumenta aún más el coste inicial del avión. Además, reparar los composites es caro y difícil, lo que a su vez puede obstaculizar el mercado en general.

Los defectos en las estructuras compuestas deben detectarse con equipos costosos y especializados. Además, los inspectores deben estar especialmente capacitados para analizar cualquier defecto en las estructuras compuestas de la aeronave y esto aumenta el costo de mantenimiento junto con otros costos de herramientas como remachadoras, barras de refuerzo y resina epoxi. Las cuestiones de seguridad y contra incendios en la industria aeroespacial son la máxima prioridad. La resina epoxi utilizada en los composites debe seleccionarse y formularse adecuadamente para que no permitan la propagación del fuego en caso de que se produzca un incendio. La FAA (Administración Federal de Aviación) tuvo que reevaluar la inflamabilidad de los compuestos utilizados en el Boeing 787 Dreamliner después de que en 2013 surgieran problemas de incendio en el avión, que obligaron temporalmente a toda la flota de 787 a aterrizar. Además, los compuestos aeroespaciales son menos preferidos en vuelos de larga distancia debido a problemas de seguridad y durabilidad, lo que restringe su crecimiento en el mercado. Además, con el desarrollo de aleaciones como el aluminuro de titanio (TiAl) y el aluminio-litio (Al-Li), los metales están regresando a la industria aeroespacial, limitando así la expansión de este mercado.

Análisis de SEGMENTACIÓN del Mercado de Compuestos Aeroespaciales

Por análisis de tipo de fibra

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La versatilidad de las Fibras de Carbono asegura el dominio del segmento del Carbono en el mercado.

fibra de carbonoestá reforzado en un sistema de resina adecuado para hacer un sistema compuesto efectivo. Algunas de las propiedades excepcionales de la fibra de carbono que aumentan su popularidad en la industria de compuestos aeroespaciales incluyen baja expansión térmica, alta resistencia química, alta rigidez, bajo peso, alta resistencia a la tracción y tolerancia a altas temperaturas. En el segmento aeroespacial comercial, el uso de fibra de carbono comenzó con la introducción de un timón hecho de compuesto de fibra de carbono en Airbus A300 y A310 en 1983. El plástico reforzado con fibra de carbono (CFRP) representa alrededor de cuatro quintas partes de la cuota de mercado mundial de compuestos aeroespaciales. Se espera que continúe su dominio durante el período previsto debido al consumo saludable en la industria aeroespacial. Por ejemplo, el Boeing 787 Dreamliner y el Airbus 350 se fabrican en un 52% con CFRP y ambos aviones tienen una larga lista de entregas en los próximos años. Boeing tiene más de 900 Dreamliner en la lista, mientras que Airbus A350 tiene más de 800 pedidos por entregar.

Por análisis de aeronaves

Las aerolíneas comerciales garantizan una adopción y un crecimiento saludables de los compuestos en la industria aeroespacial

El segmento aeroespacial comercial domina el mercado de compuestos aeroespaciales y representa menos de dos tercios del mercado. Se espera que el segmento aeroespacial comercial mantenga su posición debido a importantes avances en el segmento aeroespacial civil, así como a la renovación de la flota que se retira. Boeing ya construyó 945 Dreamliner en enero de 2020 y aún debe entregar más de 900 Dreamliners a sus clientes en los próximos años. Airbus, por otro lado, ha construido más de 349 A350 y todavía hay más de 800 pedidos en la lista. Además, con el estímulo de la demanda de aviones comerciales de tamaño mediano y el éxito del uso de compuestos en la construcción de estos aviones de tamaño mediano, se espera que los fabricantes presenten variantes de diseños que impulsen así la industria de compuestos aeroespaciales. Además, con la creciente adopción de compuestos en aviones militares, se espera que el mercado gane un impulso significativo durante el período previsto.

ANÁLISIS REGIONAL

North America Aerospace Composites Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado global de compuestos aeroespaciales fuertemente respaldado por la presencia de importantes fabricantes de aeronaves y la disponibilidad de los avances tecnológicos necesarios para la fabricación de componentes aeroespaciales complejos en la región. Por ejemplo, de las cuatro secciones del fuselaje del Boeing 787, dos de ellas se fabrican en los Estados Unidos (la sección del morro en Kansas y la sección trasera en Charleston), mientras que una de la sección media es fabricada por Kawasaki Heavy Industries en Japón y dos secciones medias en Italia. Todas estas secciones se ensamblan y unen en Everett, Washington, Estados Unidos.

Además, Estados Unidos posee la mayor flota de aviones militares del mundo debido al consumo de una cantidad significativa de compuestos. Varios aviones militares estadounidenses que tienen una buena cantidad de compuestos incluyen el bombardero B2, el Gripen JAS39, el F22 raptor, el F16, el AV-8B, el F18 hornet y otros. Europa representa la segunda mayor participación en el mercado de compuestos aeroespaciales. Los aviones comerciales y militares son los principales consumidores de compuestos aeroespaciales en la región. Airbus es uno de los mayores clientes de compuestos de la región, principalmente para su A350. Fabrica diversos componentes del fuselaje en Francia, España y Alemania. Dassault Aviation, el grupo BAE (Grupo Airbus), la Russian Aircraft Corporation MiG, JSC Sukhoi Company y otros son algunos de los principales consumidores aeroespaciales en el segmento de aviones militares de la región.

Asia-Pacífico está preparada para crecer rápidamente en los próximos años debido a la rápida expansión de la industria aeroespacial en la región. La demanda de aviones comerciales de tamaño mediano ha aumentado significativamente para respaldar el crecimiento de la industria aeroespacial en economías emergentes como China e India. Además, también se espera que el creciente presupuesto militar y el gasto en aviones de combate en países como la India creen oportunidades de crecimiento lucrativas para las partes interesadas en el mercado. América Latina, Medio Oriente y África forman parte de una cuenta de mercado relativamente pequeña, es decir, una participación menor de un solo dígito en este mercado global. Países como Ecuador, Venezuela, Honduras y otros se encuentran bajo una grave inestabilidad económica y agitación política que probablemente obstaculice el crecimiento del mercado en la región de América Latina. También se espera que Medio Oriente y África experimenten un crecimiento obstaculizado durante el período previsto debido a crisis civiles y económicas como el conflicto entre Estados Unidos e Irán, las crisis de Yemen, las crisis de Libia y otras.

JUGADORES CLAVE DE LA INDUSTRIA

Toray Advanced Composites domina el mercado de compuestos aeroespaciales

Después de la exitosa adquisición de TenCate Advanced Composites en 2018 por parte de Toray, la compañía anunció un cambio de nombre a Toray Advanced Composites en 2019. Toray es uno de los mayores proveedores de compuestos aeroespaciales para la industria aeroespacial. Entre los principales clientes de la empresa se encuentran titanes mundiales como Boeing y Airbus. La empresa suministra diversos compuestos aeroespaciales a una variedad de clientes que fabrican diversos componentes compuestos, como asientos, radomos, armaduras y otros.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL MERCADO DE COMPUESTOS AEROESPACIALES:

- LMI Aeroespacial, Inc.

- Owens Corning

- Corporación Hexcel

- Solvay S.A.

- Compuestos avanzados Toray

- Teijin Limited

- Carbono SGL

- Corporación química Mitsubishi

- Corporación Aeroespacial VX

- Aeroespacial Unitech

- Otros

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2020 –Mitsubishi Chemical Corporation, un fabricante de una variedad de productos químicos y materiales con sede en Japón, anunció sus planes para adquirir c-m-p GmbH, un fabricante de preimpregnados de fibra de carbono con sede en Alemania. Se espera que esto fortalezca la posición de la empresa en el mercado de compuestos de fibra de carbono.

- febrero 2019 –Teijin Limited, un fabricante con sede en Japón de una amplia gama de fibras y otros materiales, anunció el acuerdo para adquirir Renegade Materials Corporation, un fabricante de materiales compuestos para la industria aeroespacial con sede en Estados Unidos.

COBERTURA DEL INFORME

El informe de mercado de compuestos aeroespaciales proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las principales aplicaciones del producto. Además de esto, el informe ofrece información sobre las tendencias actuales del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Volumen (Toneladas) y Valor (millones de USD) |

|

Segmentación |

Por tipo de fibra

|

|

Por avión

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 39,28 mil millones de dólares en 2025 y se proyecta que alcance los 105,9 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 39.280 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 11,65%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Se espera que el segmento de fibra de carbono sea el segmento líder en el mercado durante el período de pronóstico.

Los crecientes requisitos de rendimiento de los aviones están impulsando el crecimiento de este mercado.

América del Norte tenía la cuota de mercado dominante en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados