Tamaño del mercado de fibra de carbono, participación y análisis de la industria, por precursor (PAN y tono), por remolque (remolque grande y pequeño), por aplicación (aviación, aeroespacial y defensa, automoción, turbinas eólicas, deportes y ocio, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

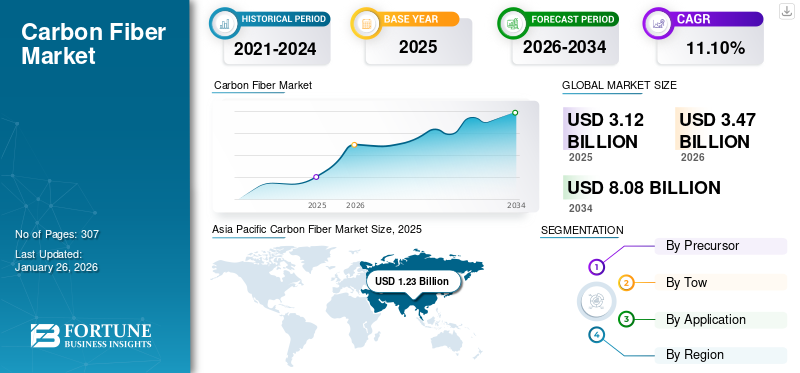

El tamaño del mercado mundial de fibra de carbono se valoró en 3,12 mil millones de dólares en 2025 y se prevé que crezca de 3,47 mil millones de dólares en 2026 a 8,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,10% durante el período previsto. Asia Pacífico dominó el mercado de fibra de carbono con una participación de mercado del 39,30% en 2025. Además, se prevé que el tamaño del mercado de fibra de carbono en los EE. UU. crezca significativamente, alcanzando un valor estimado de 1.980 millones de dólares estadounidenses para 2032. Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. y Teijin Limited son actores clave que operan en el mercado.

La fibra de carbono, también conocida como fibra de grafito, está formada por átomos de carbono con diámetros que oscilan entre cinco y diez micrómetros. Tiene alta rigidez, una alta relación resistencia-peso, baja expansión térmica, alta resistencia a la tracción, tolerancia a altas temperaturas y mayor resistencia química.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de fibra de carbono

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 3.120 millones de dólares

- Tamaño del mercado en 2026: 3.470 millones de dólares

- Tamaño del mercado previsto para 2034: 8.080 millones de dólares

- CAGR: 11,10% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de fibra de carbono con una participación del 39,30% en 2025, impulsada por el rápido crecimiento industrial, el aumento de la producción automotriz y las inversiones en infraestructura en China, India y el sudeste asiático.

- Por precursor, se espera que la fibra de carbono basada en PAN conserve la mayor participación de mercado en 2025, respaldada por una alta resistencia a la tracción, rentabilidad y uso generalizado en las industrias aeroespacial, automotriz y de artículos deportivos.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado alcance los 1.980 millones de dólares en 2032, impulsado por la creciente demanda en los sectores automotriz y aeroespacial y las inversiones a gran escala en investigación y producción de fibra de carbono.

- China: Como el mercado de fibra de carbono más grande del mundo, la demanda está impulsada por el auge de los vehículos eléctricos, la industrialización y las fuertes inversiones de los principales productores nacionales como Jiangsu Hengshan y Toray Advanced Materials.

- Alemania: Una sólida base de fabricación aeroespacial, que incluye Airbus y Eurofighter, junto con la investigación y el desarrollo en componentes de aeronaves basados en carbono, respaldan el rápido crecimiento del mercado.

- Brasil: El aumento de la producción automotriz y el aumento de la inversión extranjera en los sectores industriales están contribuyendo al fuerte crecimiento de las aplicaciones de fibra de carbono.

- Países del CCG: La creciente demanda aeroespacial y automotriz, junto con los vínculos comerciales favorables con los EE. UU., están impulsando el crecimiento regional, particularmente en los sectores de defensa y energía eólica.

Tendencias del mercado de fibra de carbono

Investigación centrada en la fabricación de productos a partir de materias primas no convencionales para crear oportunidades de crecimiento lucrativas

Los socios de la industria y los investigadores están implementando proyectos para convertir el alquitrán de hulla, un subproducto de la producción de coque para la industria del acero, en fibra de carbono y compuestos. Este nuevo producto podría aumentar el valor de la brea de alquitrán de hulla entre cinco y 55 veces su valor actual y encontrar aplicaciones en compuestos de bajo peso y alta rigidez. Asia Pacífico experimentó un crecimiento de 1.100 millones de dólares en 2022 a 970 millones de dólares en 2023.

En diciembre de 2020, el Departamento de Energía de EE. UU. (DOE), el Laboratorio Nacional Oak Ridge (ORNL) y el Centro de Investigación Energética Aplicada (CAER) de la Universidad de Kentucky firmaron una asociación estratégica para proyectos de alrededor de 10 millones de dólares, que convierten principalmente carbón en CF y compuestos. La investigación informará principalmente sobre los principales desafíos relacionados con diversas materias primas de carbón, el procesamiento de carbón y la fabricación de CF. Los CAER se centrarán en convertir diversas materias primas de carbón en CF y compuestos. La función de ORNL será correlacionar la estructura molecular del carbón. Estos avances acelerarán la producción de fibra de bajo costo, impulsando el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento del uso de productos en la industria automotriz para impulsar el crecimiento del mercado

La fibra de carbono es un material muy ligero y resistente con una baja relación peso-resistencia. Es cinco veces más resistente que el acero y dos veces más rígido que el acero. Tiene una resistencia química superior al acero. Estas propiedades del producto han propiciado un aumento de su uso en la industria del automóvil para fabricar vehículos ligeros y de gran durabilidad.

La fibra de grafito aumenta la durabilidad del automóvil y garantiza un largo ciclo de vida de las piezas de la carrocería. La demanda colectiva de fabricación de piezas de carrocería de automóviles, como capós, techos, puertas, tapas de maletero y vigas de parachoques, favorece el consumo del producto. El creciente consumo de fibra de grafitocompuestosen coches deportivos y vehículos de lujo está impulsando el crecimiento del mercado.

La fibra de carbono es un material avanzado y se considera una solución ideal que cumple con los requisitos de los fabricantes de automóviles. Las empresas están invirtiendo en I+D y adoptando estrategias para innovar nuevos métodos que reducirían el peso total del vehículo mediante el uso de estas fibras. El material tiene una densidad tan baja como 1,6 g/cc, lo que lo convierte en el material ideal para fabricar piezas de carrocería de automóviles extremadamente ligeras. Un vehículo liviano proporciona una mejor eficiencia de combustible y una reducción de peso del 10%, ahorrando entre un 6% y un 8% en combustible. Esto ha dado lugar al amplio uso del polímero reforzado con fibra de carbono (CFRP) en diversos vehículos, desde ciclomotores hasta superdeportivos de alta gama.

La creciente industria automotriz mundial y el aumento de la necesidad de vehículos livianos están impulsando el crecimiento del mercado. El aumento de la renta disponible y el aumento de la población joven están creando una demanda de vehículos individuales, especialmente vehículos eléctricos, lo que ha llevado a varios fabricantes a aumentar la producción de automóviles. Por ejemplo, según la AIE (Agencia Internacional de Energía), las ventas de coches eléctricos se duplicaron hasta alcanzar los 6,6 millones en 2021, y se prevé que sigan aumentando pronto.

Las empresas automotrices, como Audi, BMW, Honda, Polestar y General Motors, se están centrando en la colaboración con los principales fabricantes de materiales compuestos de carbono para la producción a gran escala y la inversión en procesos que respalden los materiales compuestos de bajo costo. Por ejemplo, en mayo de 2019, General Motors colaboró con Teijin, una empresa japonesa de tecnología de la información, química y farmacéutica, para utilizar CFRTP en vehículos de alta producción, donde el material se utiliza para la producción en masa. Además, se prevé que el aumento de la industrialización y del ingreso disponible en las economías en desarrollo, como China, India y Brasil, impulsará significativamente el crecimiento de la industria automotriz.

Aumento de la demanda de productos de las industrias aeronáutica, aeroespacial y de defensa para impulsar el crecimiento del mercado

La creciente demanda de fibra de carbono en las industrias de aviación, aeroespacial y de defensa está impulsada por sus propiedades únicas que ofrecen una alta relación resistencia-peso, resistencia a la corrosión y durabilidad. En la industria de la aviación, la naturaleza liviana del producto ofrece una mayor eficiencia de combustible, lo que genera menores costos operativos y menores emisiones. En el sector aeroespacial, se utiliza en componentes estructurales para mejorar el rendimiento y la seguridad. El sector de defensa depende de fibras a base de carbono para armaduras ligeras, protección balística y armamento avanzado, mejorando así la movilidad y la capacidad de supervivencia. Además, los avances tecnológicos en curso están ampliando las aplicaciones de la fibra a base de carbono en estas industrias, impulsando aún más el crecimiento del mercado. A medida que estos sectores prioricen la eficiencia, el rendimiento y la sostenibilidad, la versatilidad que ofrece el producto lo convertirá en un material crucial para futuras innovaciones en las industrias de la aviación, aeroespacial y de defensa. Se espera que esto, a su vez, impulse el crecimiento del mercado mundial de fibra de carbono.

Restricciones del mercado

Alto costo del producto para obstaculizar el crecimiento del mercado

Los compuestos de carbono se utilizan ampliamente en las industrias aeroespacial, automotriz, de construcción, de petróleo y gas y de energía eólica debido a su alto rendimiento y propiedades livianas. El proceso de fabricación de fibra de carbono es caro, lo que aumenta el precio total del producto. El costo del producto es un factor restrictivo importante que prohíbe el uso generalizado de compuestos de carbono en diversas industrias. El costo del CF está directamente relacionado con el rendimiento y el costo del precursor del que se obtiene. Actualmente, el costo promedio de las fibras a base de PAN y su grado no aeroespacial ronda los 21,5 dólares por kg, con una eficiencia de conversión de solo el 50%. Estos altos precios dificultan la entrada al mercado de los fabricantes nacionales y de pequeña escala, limitando así el crecimiento del mercado. Además, la liberación de gases nocivos y peligrosos al medio ambiente durante la fabricación de fibra de grafito ha dado lugar a la implementación de regulaciones estrictas sobre su fabricación en varios países desarrollados y en desarrollo como China, India, Estados Unidos, Japón y Brasil. Los gobiernos de todo el mundo están endureciendo aún más estas regulaciones, lo que afecta la demanda del producto y restringe el crecimiento del mercado.

Oportunidades de mercado

Adopción creciente de fuentes de energía renovables para crear nuevas oportunidades de crecimiento

Se prevé que la creciente adopción de energías renovables, en particular la energía eólica y solar, creará nuevas oportunidades de crecimiento en el mercado. La alta relación resistencia-peso, durabilidad y resistencia a la fatiga de las fibras de carbono las hacen ideales para componentes críticos en sistemas de energía renovable.

Se están diseñando turbinas eólicas modernas con palas más largas para capturar más viento y aumentar la generación de energía. La alta relación resistencia-peso de la fibra de carbono es ideal para producir estas palas más grandes. Permite la creación de palas sin agregar peso excesivo, lo cual es crucial para mantener la integridad estructural y el rendimiento. La resistencia superior a la fatiga y la durabilidad de la fibra de carbono contribuyen a la longevidad y confiabilidad de las palas de las turbinas eólicas. Esto reduce la frecuencia de mantenimiento y reemplazo, lo que hace que los sistemas de energía eólica sean más rentables durante su vida útil operativa.

Durante la última década, los parques eólicos marinos han ganado importancia debido a su capacidad para aprovechar recursos eólicos más fuertes y consistentes. El entorno cercano a estas granjas plantea desafíos importantes, incluida la exposición al agua salada y a condiciones climáticas severas. La resistencia de la fibra de carbono a la corrosión y la degradación ambiental la convierte en un material óptimo para los componentes de turbinas eólicas marinas, lo que garantiza rendimiento y confiabilidad a largo plazo.

Desafíos del mercado

Factores de reciclaje y sostenibilidad que actuarán como desafío para el crecimiento del mercado

Uno de los desafíos más importantes que enfrenta la industria de la fibra de carbono es la falta de métodos de reciclaje efectivos, lo que afecta directamente su sostenibilidad a largo plazo. Si bien la relación superior entre resistencia y peso de la fibra de carbono la hace muy deseable en industrias como la aeroespacial, la automotriz y la de energía renovable, su huella ambiental es una preocupación creciente. A diferencia de materiales como el acero o el aluminio, que pueden reciclarse y reutilizarse fácilmente, los compuestos de fibra de carbono son mucho más difíciles de descomponer y reutilizar.

El principal problema con el reciclaje de fibra de carbono surge de su composición y la forma en que se fabrica. La fibra de carbono suele estar incrustada en una matriz polimérica (como la resina epoxi), lo que le da al material sus propiedades ligeras y duraderas. Sin embargo, esta fuerte unión entre las fibras de carbono y la resina hace que sea extremadamente difícil separar las fibras de la matriz una vez que el producto llega al final de su vida.

Los métodos de reciclaje tradicionales, como la trituración o trituración mecánica, pueden descomponer el material, pero a menudo provocan una pérdida de las propiedades de alto rendimiento de las fibras de carbono. En la mayoría de los casos, estas fibras no se reutilizan en aplicaciones de alto valor, sino que se utilizan en productos de menor calidad, lo que limita el potencial de sostenibilidad.

Impacto del COVID-19

El estallido de la pandemia de COVID-19 paralizó la mayoría de las empresas compuestas debido al cierre nacional y al cierre parcial de las fábricas, lo que afectó negativamente al crecimiento de los productos. Durante la pandemia, los fabricantes de automóviles de todo el mundo se enfrentaron a graves impactos. Por ejemplo, GM, Ford y FCA suspendieron su negocio de fabricación de piezas en EE. UU. y lo reutilizaron para producir COVID-19.dispositivos medicos. Sin embargo, la paulatina apertura de las economías en 2021 incrementó la demanda del producto para diferentes aplicaciones.

Mercado de fibra de carbonoAnálisis de segmentación

Por precursor

El segmento PAN tendrá la mayor participación de mercado debido a la alta demanda de las industrias de uso final

Dependiendo del precursor, el mercado se segmenta en PAN (poliacrilonitrilo) y brea.

Es probable que el segmento PAN tenga una participación dominante en el mercado, representando el 97,98% de la participación de mercado en 2026 y se prevé que domine el mercado en un futuro próximo, debido a la creciente demanda de las industrias de uso final. La mayor demanda de fibra de grafito a base de PAN se atribuye a sus propiedades, incluida la rentabilidad, el alto módulo, la alta resistencia a la tracción y la mejor calidad de la fibra producida. Se prevé que la creciente demanda de productos en aplicaciones aeroespaciales y de defensa, automotrices y de artículos deportivos aumente aún más la participación del segmento.

El segmento basado en lanzamientos puede mostrar una CAGR significativa del 11,14% durante el período de pronóstico. Propiedades como baja resistividad eléctrica, bajo coeficiente negativo, alta conductividad térmica y alto módulo lo hacen adecuado para las industrias aeroespacial y deportiva.

Por remolque

El segmento de remolques pequeños dominará el mercado debido a la creciente adopción en la industria aeroespacial y de defensa

Según el remolque, el mercado se segmenta en remolque pequeño y remolque grande.

El segmento de remolque pequeño representó la mayor parte, representando el 76,37% de la cuota de mercado en 2026. Las fibras de remolque pequeño se refieren a mechas que contienen 24.000 filamentos o menos. Se utilizan ampliamente en la industria aeroespacial y de defensa debido a su alto módulo y resistencia a la tracción.

Las fibras que contienen entre 48.000 y 320.000 o más filamentos de carbono se denominan fibras de remolque grandes. El segmento lideró la cuota de mercado con un 24% en 2024. Las fibras de remolque grandes también ocuparon una cuota considerable del mercado, que se prevé que aumente en el futuro próximo, ya que las empresas están formulando estrategias para producir productos intermedios de remolque grandes. Por ejemplo, en noviembre de 2017, Solvay adquirió European Carbon Fiber GmbH (ECF), un productor de fibra PAN de gran tamaño con sede en Alemania. Esta adquisición permitirá a Solvay desarrollar una cartera de fibras de gran tamaño para complementar la gama existente de fibras de grado aeroespacial PAN y pitch de la empresa.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de aviación, aeroespacial y de defensa tendrá una participación importante debido al aumento de la fabricación de aviones

Según la aplicación, el mercado se segmenta en aviación, aeroespacial y defensa, automoción, turbinas eólicas, deportes y ocio, construcción y otros.

Entre estas aplicaciones, el segmento de aviación, aeroespacial y defensa representó la mayor cuota de mercado en 2023 y puede continuar su dominio durante el período previsible. También se espera que el segmento muestre una CAGR del 10,15% durante el período previsto, lo que representará el 34,29% de la cuota de mercado en 2026. Los materiales compuestos se utilizan en la industria aeroespacial en interiores, palas de motores, hélices/rotores, soportes, alas de pasillo único y alas de fuselaje ancho. Además, los ingenieros aeroespaciales están trabajando para hacer que los vuelos sean más sostenibles y seguros, lo que ha llevado al uso de materiales compuestos de fibra enhelicópteros, aviones y transbordadores espaciales. Por lo tanto, es probable que el aumento de la producción de aviones impulse el crecimiento del mercado.

Los materiales compuestos constituyen alrededor del 40% de los aviones modernos. Por ejemplo, el avión de pasajeros Boeing 787 Dreamliner comprende aproximadamente el 50% en peso de material compuesto, principalmente sándwich o laminado de fibra de carbono. Los materiales de fibra comprenden el cuerpo principal, partes de la cola, las alas y el fuselaje del avión. Boeing afirma que el uso de carbono y otros materiales compuestos permite un menor mantenimiento ya que no se oxidan.

El producto está ganando protagonismo en la industria del deporte. El uso cada vez mayor de materiales ligeros y de alto rendimiento en equipos deportivos impulsará el crecimiento del mercado en aplicaciones deportivas y de ocio. En el tenis, los materiales fabrican raquetas más ligeras y con formas únicas que permiten a los jugadores importantes golpear la pelota más rápido. En el ciclismo de alto rendimiento, el compuesto de carbono reduce labicicletapeso, mejorando los tiempos por vuelta.

- Se espera que el segmento automotriz posea el 10% de la cuota de mercado en 2025.

Perspectivas regionales del mercado de fibra de carbono

Asia Pacífico

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 1.230 millones de dólares en 2025, lo que representa el 39,30% del panorama del mercado mundial, y se espera que alcance los 1.390 millones de dólares en 2026. China es el mercado más grande de fibra de carbono en Asia Pacífico y a nivel mundial. El rápido crecimiento industrial del país y las inversiones en infraestructura son importantes impulsores de la demanda de fibra de carbono. Importantes empresas chinas como Jiangsu Hengshan y Toray Advanced Materials han aumentado sus capacidades de producción, centrándose tanto en fibras de remolque grandes como pequeñas. Se prevé que el mercado en China alcance los 1.090 millones de dólares en 2026. Por otro lado, se espera que el mercado de la India alcance los 0.030 millones de dólares, mientras que se prevé que el de Japón alcance los 180 millones de dólares en 2026.

La industria automotriz en China está adoptando cada vez más componentes de fibra de carbono para mejorar la eficiencia de los vehículos y reducir el peso, especialmente con el auge de los vehículos eléctricos (EV). Según ATA CFT Guangzhou Co. Ltd. (Guangzhou, China), China es el segundo mercado de compuestos de fibra de carbono más grande del mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que el mercado europeo registre un rápido crecimiento durante el período previsto. En 2025, Europa representó 780 millones de dólares, lo que representa el 25,00 % del mercado mundial, y se prevé que crezca hasta 850 millones de dólares en 2026. Se espera que la presencia de un sector de la aviación bien desarrollado en Alemania proporcione una oportunidad favorable de crecimiento del mercado. La familia Eurofighter y Airbus A320 tienen sus unidades de fabricación en Alemania. El país ofrece bases de fabricación líderes para la industria aeronáutica y alberga varios proveedores de materiales y componentes, fabricantes de equipos, integradores de sistemas completos y productores de motores. Se espera que el mercado en el Reino Unido alcance los 100 millones de dólares en 2026, mientras que en Alemania es probable que alcance los 200 millones de dólares y se prevé que Francia alcance los 110 millones de dólares en 2025. Por ejemplo, en febrero de 2019, el Centro Aeroespacial Alemán desarrolló una solución de deshielo para puntos críticos de aeronaves que utiliza CF y electricidad.

América del norte

América del Norte es una región fuertemente industrializada con industrias automotriz, aeroespacial y de defensa bien desarrolladas. América del Norte registró un tamaño de mercado de 1.010 millones de dólares en 2025, capturando el 32,30% de la cuota de mercado global, y se prevé que alcance los 1.110 millones de dólares en 2026. La región tiene un alto nivel de vida y una demanda madura de vehículos de alta gama, lo que lleva al crecimiento continuo de la industria automotriz, impulsando aún más el mercado de fibra de carbono de América del Norte. Se estima que el tamaño del mercado estadounidense alcanzará los 1.070 millones de dólares en 2026. Por ejemplo, según el American Automotive Policy Council, la industria automotriz contribuyó con el 3% del PIB de Estados Unidos.

América Latina

En 2025, América Latina poseía el 2,10% del mercado global, alcanzando una valoración de 0,06 mil millones de dólares, y se proyecta que crezca a 0,07 mil millones de dólares en 2026. En el pasado reciente, América Latina fue testigo de importantes inversiones en las industrias de la construcción y la automoción. Por ejemplo, México, debido a su proximidad logística como exportador a Estados Unidos y Canadá, ha sido testigo de importantes inversiones en el sector automotriz. La rápida urbanización y la creciente industria automotriz en Brasil favorecerán las perspectivas de la industria en la región de América Latina.

El mercado brasileño de compuestos de carbono para automóviles contiene varias empresas proveedoras grandes y pequeñas, como Cromitec, Fiacbras, Elekeiroz y Embrapol. Se prevé que una mayor industrialización impulsada por la inversión extranjera tendrá un impacto significativo en el mercado.

Medio Oriente y África

Oriente Medio y África representaron 0,04 mil millones de dólares en 2025, lo que representa el 1,40% de la cuota de mercado global, y se prevé que alcance los 0,04 mil millones de dólares en 2026. El mercado en Medio Oriente y África está creciendo a una tasa compuesta anual considerable debido a la creciente industrialización en la región. El aumento del PIB de los países productores de petróleo ha llevado al crecimiento de la industria aeroespacial y de defensa en la región, que se prevé que continúe pronto. La región del CCG domina el mercado de Medio Oriente y África debido a la alta demanda de automóviles en la región. Unas industrias aeroespacial, de defensa y de energía eólica bien desarrolladas en Israel y buenas relaciones comerciales con Estados Unidos para proyectos militares y de defensa probablemente crearán enormes oportunidades en Medio Oriente.

Panorama competitivo

Actores clave de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las empresas se están centrando en asociaciones estratégicas y adquisiciones para fortalecer su alcance en el mercado

La mayoría de los productores clave se están centrando en adquisiciones, lanzamientos de nuevos productos y asociaciones estratégicas para mejorar sus carteras de productos, ampliar su alcance en el mercado y obtener una ventaja competitiva sobre otros participantes clave.

Los actores más importantes del mercado son Toray Industries, Zoltek Corporation, SGL Carbon, Mitsubishi Chemical Carbon Fiber and Composites Inc. y Teijin Limited. El mercado mundial de fibra de carbono está consolidado y los cinco principales actores representan alrededor del 75% de la cuota de mercado.

LISTA DE TOPEMPRESAS DE FIBRA DE CARBONO:

- Industrias Toray, Inc.(Japón)

- Syensqo (Bélgica)

- Fibra de grafito Nippon Co., Ltd. (Japón)

- TEIJIN LIMITED(Japón)

- Corporación Hexcel(A NOSOTROS.)

- Corporación ZOLTEK (EE.UU.)

- MATERIALES AVANZADOS DE HYOSUNG (Corea del Sur)

- Compuestos avanzados Inc.. (A NOSOTROS.)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc. (EE. UU.)

- Formosa M Co., Ltd. (Corea del Sur)

- SGL Carbon (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023-Teijin Limited presentó la fibra de carbono Tenax producida a partir de acrilonitrilo (AN) sostenible mediante la utilización de residuos y desechos de materias primas recicladas o productos derivados de biomasa.

- Octubre 2023 -Toray Industries Inc. amplió sus instalaciones de producción de fibras de carbono de alto módulo y remolque medio* en su filial francesa Toray Carbon Fibers Europe S.A. Este movimiento se debe a la creciente demanda de fibra de carbono en Europa, impulsada por el avance hacia una sociedad neta cero..

- julio 2021–Hexcel Corporation anunció que celebró un acuerdo con Dassault para suministrar preimpregnados de fibra de carbono para el programa Falcon 10X. Se prevé que la medida fortalecerá la asociación existente entre los dos líderes aeroespaciales.

- julio 2021-Toray Industries Inc. completó la adquisición de Tencate Advanced Composites Holding BV, un productor y distribuidor holandés de materiales compuestos de fibra de carbono. La empresa matriz de TenCate, Koninklijke Ten Cate BV, acordó vender el negocio a Toray por 930 millones de euros (mil millones de dólares), incluida la deuda neta. Con esta adquisición, la empresa podría ofrecer una gama de productos más amplia, como tecnologías de polímeros y fibra de carbono.

- febrero 2021 –Teijin Limited lanzó las marcas Tenax BM (serie de vigas) y Tenax PW (serie de potencia) de materiales intermedios de fibra de carbono para aplicaciones deportivas. Este lanzamiento ayudará a la empresa a maximizar la potencia y la velocidad debido a su excepcional durabilidad y resistencia.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos cruciales como empresas, materiales, productos y aplicaciones líderes. Además, ofrece información sobre las tendencias del mercado de fibra de carbono y destaca desarrollos vitales de la industria. Incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,10% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (toneladas) |

|

Segmentación |

Por precursor

|

|

Por remolque

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 3,12 mil millones de dólares en 2025 y se proyecta que registre una valoración de 8,08 mil millones de dólares para 2034.

Con un crecimiento a una tasa compuesta anual del 11,10%, el mercado exhibirá un crecimiento considerable durante el período previsto de 2026-2034.

El segmento de aviación, aeroespacial y defensa es la aplicación líder en el mercado.

Incrementar el uso de productos en la industria automotriz para impulsar el crecimiento del mercado.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

La investigación y el desarrollo centrados en la conversión del carbón en fibra de carbono es la tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 307

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados