Tamaño del mercado de pruebas aeroespaciales, participación y análisis de la industria, por tipo de prueba (pruebas de materiales, pruebas estructurales, pruebas ambientales, pruebas acústicas, pruebas de vibración y choque, pruebas de compatibilidad electromagnética (EMC), pruebas no destructivas (NDT) y pruebas de software y simulación), por sistema (sistemas estructurales, de propulsión, aviónica y de lanzamiento), por fase de prueba (pruebas de desarrollo y certificación, pruebas de producción y garantía de calidad, y Pruebas operativas y de mantenimiento), por abastecimiento (pruebas inte

Tamaño del mercado de pruebas aeroespaciales y perspectivas futuras

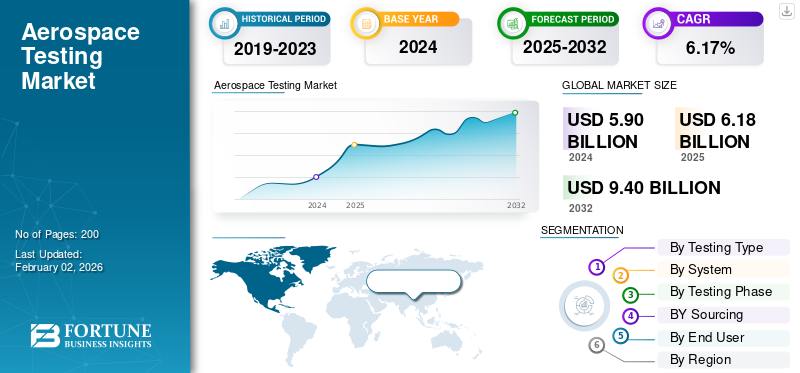

El tamaño del mercado mundial de pruebas aeroespaciales se valoró en 6.200 millones de dólares en 2025. Se prevé que el mercado crezca de 6.500 millones de dólares en 2026 a 10.500 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,10% durante el período previsto. América del Norte dominó el mercado de pruebas aeroespaciales con una participación de mercado del 45,00% en 2025.

El mercado abarca todas las actividades que validan la seguridad, durabilidad y rendimiento de aeronaves, naves espaciales y sus subsistemas. Abarca todo el ciclo de vida del producto, desde el diseño inicial y la certificación hasta las pruebas de producción y las comprobaciones de mantenimiento continuas. Las pruebas cubren cargas estructurales, vibración, fatiga, propulsión, aviónica y desempeño ambiental, utilizando tanto pruebas físicas como simulaciones digitales avanzadas. Las pruebas no destructivas, la evaluación térmica y acústica y las comprobaciones de compatibilidad electromagnética se han vuelto rutinarias a medida que los sistemas de las aeronaves se vuelven más complejos y basados en software. Estos procesos garantizan que cada componente cumpla con los rigurosos estándares establecidos por autoridades como la FAA, EASA y NASA.

Los actores clave incluyen Boeing, Airbus, Safran, GE Aerospace, Rolls-Royce, Honeywell, Lockheed Martin y Northrop Grumman, con el apoyo de la NASA, la ESA y las principales organizaciones de investigación de defensa. Laboratorios independientes y organismos de certificación como Element Materials Technology, Applus+ y Bureau Veritas también contribuyen a las pruebas de cualificación y las auditorías de cumplimiento. A medida que los aviones de próxima generación se vuelven más digitales, eléctricos y autónomos, la demanda de pruebas precisas continúa aumentando, lo que convierte a este campo en un vínculo vital entre la innovación, la aprobación regulatoria y la seguridad de los vuelos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de pruebas aeroespaciales

- Tamaño del mercado en 2025: 6.200 millones de dólares

- Tamaño del mercado en 2026: 6.500 millones de dólares

- Tamaño del mercado previsto para 2034: 10,50 mil millones de dólares

- CAGR: 6,10% de 2026 a 2034

- América del Norte dominó el mercado de pruebas aeroespaciales con una participación de mercado del 45,00% en 2025.

- Se prevé que el segmento de pruebas estructurales domine el mercado con una participación del 24,35% en 2026.

- Se prevé que el segmento de sistemas estructurales domine el mercado con una participación del 30,17% en 2026.

América del norte

América del Norte registró un tamaño de mercado de 2,8 mil millones de dólares en 2025, capturando el 45,00% de la cuota de mercado global, y se prevé que alcance los 2,95 mil millones de dólares en 2026.

Europa

Europa representó 1.390 millones de dólares en 2025, impulsados por capacidades maduras de fabricación aeroespacial, iniciativas de modernización de aeronaves y estrictos estándares de certificación.

Asia Pacífico

Asia Pacífico generó 1.060 millones de dólares en 2025 y está experimentando un fuerte crecimiento debido a la expansión de la producción aeroespacial, la modernización de la defensa y el aumento de las inversiones en programas de aviación nacionales.

A NOSOTROS.

El mercado estaba valorado en 2.000 millones de dólares en 2026, respaldado por importantes fabricantes de equipos originales aeroespaciales, instalaciones de investigación respaldadas por el gobierno y crecientes inversiones en aviones y programas espaciales de próxima generación.

Japón

Se prevé que el mercado alcance los 200 millones de dólares en 2026, impulsado por la creciente innovación aeroespacial, el fortalecimiento de los requisitos de certificación y las inversiones continuas en tecnologías de aviación avanzadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente demanda de validación estructural y de END en sistemas aeroespaciales impulsa el crecimiento del mercado

Los programas aeroespaciales hoy en día están bajo mayor presión que nunca para demostrar la seguridad, el rendimiento y la confiabilidad del ciclo de vida. Con cada nuevo fuselaje, sistema de propulsión o vehículo de lanzamiento, se requieren pruebas exhaustivas antes de la certificación. Las evaluaciones estructurales, de vibración, fatiga y resistencia de los materiales siguen siendo la columna vertebral de estos esfuerzos, asegurando que las alas, los paneles del fuselaje y los soportes de propulsión puedan soportar años de estrés y condiciones extremas. Simultáneamente,Ensayos no destructivos (END)Los métodos como la inspección ultrasónica, radiográfica y por corrientes parásitas se están expandiendo rápidamente, ya que tanto los fabricantes de equipos originales como los proveedores de MRO confían en ellos para el control de calidad y las comprobaciones en servicio. El uso creciente de componentes compuestos y fabricados aditivos ha amplificado la necesidad de técnicas precisas de detección de defectos. Los organismos reguladores como la FAA, la EASA y la ESA exigen estrictas rutinas de validación, lo que hace que las pruebas sean un paso no negociable en cada proyecto.

RESTRICCIONES DEL MERCADO

La intensidad de capital y la infraestructura de pruebas limitada obstaculizan la expansión del mercado

Las pruebas aeroespaciales siguen siendo uno de los segmentos de la industria que requieren más capital. La construcción de grandes plataformas estructurales, celdas de prueba de propulsión, cámaras acústicas o instalaciones de vacío térmico requiere inversiones multimillonarias y una calibración continua para mantener la validez de la certificación. Muchos laboratorios nacionales y fabricantes de equipos originales operan casi a plena capacidad, lo que genera cuellos de botella en la programación de los programas de desarrollo y mantenimiento. Los proveedores más pequeños y los nuevos participantes a menudo dependen de laboratorios de terceros, lo que aumenta los plazos y los costos de los proyectos. El mantenimiento de instrumentos de prueba complejos, sistemas de adquisición de datos y gabinetes de alta temperatura agrega más gastos generales. En las pruebas de propulsión y lanzamiento, las normas de seguridad del combustible y manejo de los gases de escape aumentan aún más el costo.

OPORTUNIDADES DE MERCADO:

Los crecientes programas de exploración espacial, de propulsión y compuestos ofrecen nuevas oportunidades de mercado

El cambio hacia materiales más ligeros y resistentes y arquitecturas de propulsión avanzadas está creando una ola de nuevos requisitos de prueba. Las estructuras primarias compuestas, los conjuntos metálicos híbridos y los componentes fabricados con aditivos deben someterse a pruebas especializadas de fatiga y propiedades del material para verificar la durabilidad y la integridad de la unión. El segmento de propulsión, que abarca desde turbofan de alto bypass hasta motores de cohetes reutilizables, exige pruebas complejas de entornos térmicos, de vibración y de combustión. Al mismo tiempo, la creciente actividad de lanzamiento y satélites está ampliando el mercado de pruebas ambientales, acústicas y de choque, particularmente en condiciones criogénicas y de vacío. Los programas de modernización de la defensa están agregando nuevas campañas de prueba de propulsión y misiles, mientras que los fabricantes comerciales continúan ampliando las evaluaciones de fatiga y tolerancia a daños para obtener una certificación de vida útil prolongada.

TENDENCIAS DEL MERCADO DE PRUEBAS AEROESPACIALES:

La integración de herramientas digitales y END avanzados redefine las operaciones de prueba, impulsando las tendencias del mercado

Las pruebas aeroespaciales están transitando rápidamente hacia un modelo híbrido que combina la experimentación física con el conocimiento digital. Los gemelos digitales, la simulación avanzada y las redes de sensores de alta fidelidad ahora complementan las pruebas estructurales y de propulsión tradicionales, lo que permite a los ingenieros predecir el rendimiento antes de la validación a gran escala. Las pruebas no destructivas han evolucionado desde la inspección manual hasta el análisis automatizado asistido por IA mediante ultrasonidos en fase. radiografía digitaly termografía. Estas tecnologías permiten un seguimiento continuo de las estructuras de los aviones y los motores a lo largo de su ciclo de vida, convirtiendo el mantenimiento en un proceso basado en datos.

DESAFÍOS DEL MERCADO:

El personal cualificado y la integración de datos siguen siendo barreras persistentes que obstaculizan el crecimiento del mercado

A medida que las tecnologías de prueba se vuelven más sofisticadas, la demanda de experiencia especializada ha superado la oferta. Operar un gran marco de pruebas estructurales, calibrar sistemas ultrasónicos de END o gestionar pruebas de propulsión a alta temperatura requiere ingenieros con mucha experiencia que comprendan tanto el diseño aeroespacial como los estándares regulatorios. Muchas regiones enfrentan escasez de técnicos calificados, particularmente en inspección no destructiva, análisis de materiales y operaciones de vacío térmico. Al mismo tiempo, las campañas de prueba ahora producen inmensas cantidades de datos de sensores, tensión, vibración, temperatura y acústica, lo que crea desafíos en la gestión de datos, la trazabilidad y la ciberseguridad. Integrar los resultados de las pruebas físicas con simulaciones digitales sigue siendo difícil, ya que los formatos de datos y las prácticas de calibración varían entre los OEM y los proveedores.

Impacto arancelario de EE. UU.

Los aranceles estadounidenses sobre metales, componentes electrónicos y maquinaria importada tienen un efecto dominó en el mercado. Mayores costos paraaluminio, titanio, sensores e instrumentos de precisión aumentan el precio de los equipos de prueba estructurales y de materiales, lo que aumenta los gastos operativos para las instalaciones de prueba y los OEM. Los aranceles también perturban las cadenas de suministro globales, retrasando la entrega de componentes especializados necesarios para plataformas de fatiga y sistemas de END. Mientras que los proveedores nacionales de equipos se benefician marginalmente, los proveedores de servicios de pruebas enfrentan márgenes reducidos y plazos de proyecto más largos. En general, los aranceles aumentan los costos del programa y ralentizan la modernización de la infraestructura de pruebas, particularmente para los laboratorios independientes más pequeños que dependen de sistemas importados.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de prueba

El aumento de la producción de fuselajes y los requisitos de diseño liviano impulsan el crecimiento en el segmento de pruebas estructurales

Sobre la base de la segmentación del tipo de prueba, el mercado se clasifica en pruebas de materiales, pruebas estructurales, pruebas ambientales, pruebas acústicas, pruebas de vibración y choque, pruebas de compatibilidad electromagnética (EMC), pruebas no destructivas (NDT) y pruebas de software y simulación.

Se prevé que el segmento de pruebas estructurales domine el mercado con una participación del 24,35% en 2026. El crecimiento en este segmento está impulsado por el desarrollo continuo de estructuras de aviones más ligeras y de alta resistencia fabricadas con compuestos avanzados y aleaciones híbridas.

Se espera que el segmento de pruebas de materiales crezca a una tasa compuesta anual del 5,70% durante el período previsto.

Por sistema

El mayor uso de fuselajes compuestos y programas de extensión de la vida útil por fatiga impulsan el crecimiento del segmento de sistemas estructurales

En términos de sistema, el mercado se clasifica en sistemas estructurales, sistemas de propulsión, aviónicasistemas, sistemas de lanzamiento y otros.

Se prevé que el segmento de sistemas estructurales domine el mercado con una participación del 30,17% en 2026. Los métodos de unión avanzados, como la fabricación aditiva y las estructuras unidas, requieren nuevas formas de evaluación de la durabilidad y la tolerancia a los daños.

Se espera que el segmento de sistemas de propulsión registre una tasa compuesta anual del 20,93% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por fase de prueba

Los programas continuos de certificación y desarrollo de aeronaves fortalecen la demanda del segmento de pruebas de desarrollo y certificación

Según la fase de prueba, el mercado se segmenta en pruebas de desarrollo y certificación, pruebas de producción y control de calidad, y pruebas operativas y de mantenimiento.

Se prevé que el segmento de pruebas de desarrollo y certificación domine el mercado con una participación del 65,02% en 2026. El segmento dominó el ciclo de pruebas aeroespaciales y continúa creciendo de manera constante con cada nuevo avión, motor o programa de satélite.

El segmento de pruebas operativas y de mantenimiento florecerá y está creciendo a una tasa compuesta anual del 20,41% durante el período previsto.

Por abastecimiento

El enfoque de los OEM en el control de calidad y la seguridad de los datos respalda la expansión del segmento de pruebas internas

Según el abastecimiento, el mercado se segmenta en pruebas internas, pruebas subcontratadas y pruebas colaborativas.

Se prevé que el segmento de pruebas internas domine el mercado con una participación del 42,63% en 2026. Este segmento sigue siendo el modo preferido para los principales fabricantes aeroespaciales y agencias de defensa debido a su control directo sobre la calidad, la seguridad de los datos y el cumplimiento normativo.

El segmento de pruebas subcontratadas florecerá con la tasa de crecimiento más alta del 21,84% durante el período previsto.

Por usuario final

Las entregas de nuevas aeronaves y el desarrollo de plataformas avanzadas impulsan el crecimiento del segmento de usuarios finales OEM

Según el usuario final, el mercado se segmenta en OEM, MRO, agencias de defensa, agencias espaciales y otras.

El segmento OEM ocupó la posición dominante en 2024. Los fabricantes de equipos originales (OEM) representan la base de clientes más grande e influyente para los servicios de pruebas aeroespaciales. Su crecimiento está directamente relacionado con el aumento de la producción de aviones y motores, el lanzamiento de diseños de próxima generación y el impulso para una mayor eficiencia del combustible.

El segmento de las agencias de defensa florecerá con una tasa de crecimiento del 21,29% durante el período previsto.

Perspectivas regionales del mercado de pruebas aeroespaciales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America Aerospace Testing Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte registró un tamaño de mercado de 2.800 millones de dólares en 2025, capturando el 45,00% de la cuota de mercado global, y se prevé que alcance los 2.950 millones de dólares en 2026. Se prevé que la región se expanda a 2.950 millones de dólares en 2026, respaldada por su ecosistema aeroespacial altamente desarrollado y su amplia infraestructura de pruebas. Estados Unidos, valorado en 2.000 millones de dólares en 2026, sigue siendo el principal motor de crecimiento debido a la presencia de importantes fabricantes de equipos originales, instalaciones de investigación respaldadas por el gobierno y programas de pruebas de defensa. Los estrictos estándares regulatorios que rigen la certificación de aeronaves, la validación de seguridad y el cumplimiento de la defensa continúan impulsando la demanda de soluciones de prueba avanzadas, mientras que las crecientes inversiones en programas espaciales y de aeronaves de próxima generación fortalecen aún más la expansión del mercado.

Europa

En 2025, Europa representó 1.390 millones de dólares, lo que representa el 22,48% del mercado mundial, y se prevé que crezca hasta 1.460 millones de dólares en 2026. La región se beneficia de una base de fabricación aeroespacial madura, una fuerte participación en programas de aviación comercial y un marco regulatorio sólido centrado en la seguridad, el cumplimiento ambiental y los estándares de aeronavegabilidad. El Reino Unido y Alemania, valorados en 500 millones de dólares y 370 millones de dólares respectivamente en 2026, siguen siendo contribuyentes clave al crecimiento regional. La demanda de pruebas aeroespaciales está respaldada por iniciativas en curso de modernización de aeronaves, crecientes inversiones en tecnologías de aviación sostenibles y un mayor énfasis en los procesos de certificación de sistemas aeroespaciales avanzados.

Asia Pacífico

El mercado de Asia Pacífico generó 1.060 millones de dólares en 2025, lo que representa el 17,10% del panorama del mercado mundial, y se espera que alcance los 1.130 millones de dólares en 2026. La región está presenciando una rápida expansión debido a la aceleración de la industrialización, los programas de modernización de la defensa y las crecientes inversiones en capacidades nacionales de fabricación aeroespacial. Se prevé que China, Japón e India alcancen valores de mercado de 390 millones de dólares, 200 millones de dólares y 290 millones de dólares respectivamente en 2026. Las autoridades reguladoras de toda la región están fortaleciendo cada vez más los requisitos de certificación y garantía de calidad para respaldar la expansión de las actividades de aviación. Se espera que el aumento de la producción de aviones, el aumento de las adquisiciones de defensa y el surgimiento de programas autóctonos de desarrollo aeroespacial sostengan una fuerte demanda de servicios y tecnologías de prueba.

América Latina

Se proyecta que América Latina experimente un crecimiento moderado, con un mercado estimado en USD 290 millones en 2025. La demanda regional está respaldada por la modernización gradual de la infraestructura de la aviación, las actividades de expansión de la flota y un mayor enfoque en los estándares de seguridad operativa. Las agencias reguladoras están mejorando la supervisión de los procedimientos de certificación y mantenimiento de aeronaves, fomentando una mayor adopción de soluciones de pruebas aeroespaciales. Si bien la región sigue siendo de menor escala en comparación con los mercados desarrollados, se espera que las inversiones en curso en los sectores de aviación comercial y defensa contribuyan al desarrollo constante del mercado.

Medio Oriente y África

Se prevé que Oriente Medio y África experimenten un crecimiento estable, alcanzando un valor de mercado de 650 millones de dólares en 2025. El crecimiento está impulsado principalmente por la expansión de las redes de aviación, el aumento del gasto en defensa y las inversiones estratégicas en capacidades aeroespaciales en economías clave. Los organismos reguladores se están alineando progresivamente con los estándares internacionales de certificación y seguridad de la aviación, respaldando la necesidad de servicios avanzados de prueba y validación. Se espera que los crecientes programas de adquisición de aeronaves, los proyectos de expansión de aeropuertos y la creciente participación en actividades de mantenimiento y reparación aeroespaciales creen una demanda sostenida de soluciones de pruebas aeroespaciales durante todo el período de pronóstico.

Resto del mundo

El mercado en el resto del mundo alcanzó los 900 millones de dólares en 2025, lo que representa el 0,151% de los ingresos totales del mercado, y se prevé que alcance los 1000 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Amplios programas de I+D y pruebas colaborativas definen el panorama competitivo

El mercado global está moderadamente consolidado, liderado por importantes fabricantes de equipos originales y organizaciones de pruebas especializadas que combinan experiencia interna con investigación colaborativa. Actores clave Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) y National Aerospace Solutions, respaldados por empresas de pruebas y certificación como Element Materials Technology, Applus+, Bureau Veritas y SGS. Las agencias espaciales y de defensa como la NASA, la ESA y la DRDO también desempeñan papeles fundamentales a través de infraestructura compartida y proyectos de codesarrollo. La inversión continua en I+D, automatización y tecnologías avanzadas de END permite a estas empresas mejorar la precisión, reducir los ciclos de prueba y cumplir con los cambiantes requisitos de certificación y seguridad aeroespacial.

LISTA DE EMPRESAS CLAVE DE PRUEBAS AEROESPACIALES PERFILADAS:

- Tecnología de materiales elementales(Reino Unido)

- Laboratorios Applus+(España)

- Bureau Veritas (Francia)

- SGSSA(Suiza)

- Instituto de Investigación del Suroeste (SwRI)(A NOSOTROS.)

- Soluciones aeroespaciales nacionales (EE. UU.)

- Intertek Group plc (Reino Unido)

- Mistras Group, Inc. (EE. UU.)

- NTS (Sistemas Técnicos Nacionales) (EE.UU.)

- Laboratorios Eurofins EAG (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024:Astrion reveló que Beyond New Horizons, LLC (BNH), una empresa conjunta de Astrion (JV) con Fluor, recibió el contrato de operaciones de prueba y mantenimiento (TOS) II por valor de más de 3.700 millones de dólares de la Fuerza Aérea de EE. UU.

- Noviembre de 2024:Sierra Lobo, Inc. de Fremont, Ohio, ha sido elegida por la NASA para encargarse del mantenimiento técnico del sistema, las operaciones de prueba y el soporte de pruebas en el Centro Espacial Stennis de la agencia. El contrato de operaciones de prueba Stennis de la NASA es un acuerdo de precio fijo y nivel de esfuerzo valorado aproximadamente en 47 millones de dólares.

- Octubre 2025-La Fuerza Aérea de EE. UU. ha adjudicado a Peraton un contrato de adjudicación múltiple, entrega indefinida y cantidad indefinida de 980 millones de dólares para respaldar su red global de sistemas de prueba automáticos.

- Mayo de 2025:El Southwest Research Institute, una organización sin fines de lucro establecida en San Antonio, recibió un contrato de 250 millones de dólares del Departamento de Defensa de los EE. UU. para apoyar el Centro para la Extensión de la Vida Estructural de las Aeronaves en la Academia de la Fuerza Aérea de los EE. UU. en Colorado.

- Febrero de 2024:Willick Engineering Co, Inc., un proveedor de equipos de rayos X para ensayos no destructivos (NDT) y proveedor de servicios relacionados para el sector militar, aeroespacial ydispositivo medicosectores, ha sido adquirida por Pinnacle X-Ray Solutions, LLC, un fabricante de sistemas de inspección y ensayos no destructivos, con sede ubicada en Santa Fe Springs, CA.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria de pruebas aeroespaciales y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

[MiRfdQDg6A]

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,10% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de prueba, sistema, fase de prueba, abastecimiento, usuario final y región |

| Por tipo de prueba |

|

| Por sistema |

|

| Por fase de prueba |

|

| Por abastecimiento |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.200 millones de dólares en 2025 y se prevé que alcance los 10.500 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,10% durante el período previsto de 2026-2034.

El segmento de sistemas estructurales lideró el mercado por tipo de sistema.

La creciente demanda de validación estructural y de END en los sistemas aeroespaciales es una causa principal del crecimiento del mercado.

Element Materials Technology, Applus+ Laboratories, Bureau Veritas, SGS SA, Southwest Research Institute (SwRI) y National Aerospace Solutions son algunos de los actores destacados del mercado.

América del Norte dominó el mercado con la mayor participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.