IA en visión por computadora Tamaño del mercado, participación y análisis de la industria, por componente (hardware, software y servicios), por función (capacitación e inferencia), por tecnología (aprendizaje profundo e IA generativa), por aplicación (mantenimiento predictivo, control de calidad e inspección, posicionamiento y orientación, y otros (identificación y medición, etc.)), por industria (electrónica de consumo, automoción, comercio minorista, atención médica, fabricación y otros (seguridad y vigilancia, transporte, etc.)), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

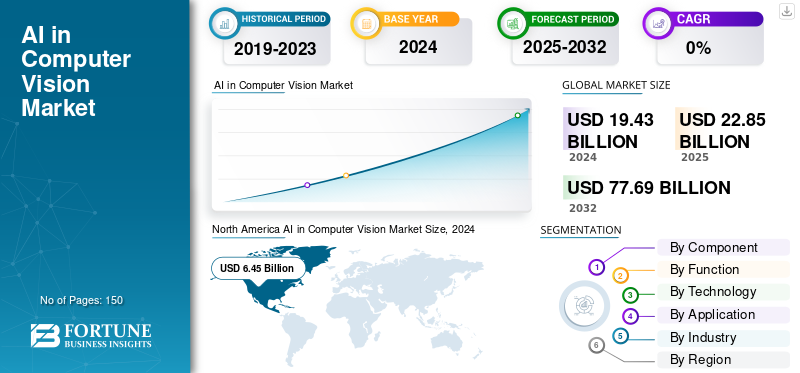

El tamaño del mercado global de IA en visión por computadora se valoró en USD22,85mil millones en 2025. Se prevé que el mercado crezca de USD27.01mil millones en 2026 a USD100,78mil millones para 2034, exhibiendo una tasa compuesta anual de17,89% durante el período de pronóstico.América del Norte dominó el mercado mundial de IA en visión por computadora con una participación de mercado del 32,47% en 2025.

La IA en visión por computadora es un campo de la inteligencia artificial que utiliza el aprendizaje automático y el aprendizaje profundo, lo que permite a las computadoras comprender y analizar datos visuales como imágenes o videos. La tecnología permite a las máquinas "ver" y captar su entorno, permitiéndoles realizar funciones como reconocimiento de objetos, clasificación de imágenes y comprensión de escenas, lo que a su vez les ayuda a tomar decisiones basadas en datos visuales. Las principales aplicaciones cubren vehículos autónomos, análisis de imágenes médicas y moderación de contenido.

La expansión del mercado está influenciada en gran medida por la demanda de automatización, las innovaciones tecnológicas y la proliferación de la IA en diferentes industrias como la automotriz, la atención médica y la seguridad. Además de la necesidad de una mayor eficiencia operativa y control de calidad en la industria manufacturera, las mejoras en el hardware, como las GPU y los dispositivos de borde, y el creciente uso de la computación en la nube para infraestructura escalable también contribuyen sustancialmente al crecimiento del mercado.

Las principales empresas de la industria son NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. y Sony Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la IA en la visión por computadora

- Tamaño del mercado en 2025: 22.850 millones de dólares

- Tamaño del mercado en 2026: 27 010 millones de dólares

- Tamaño del mercado previsto para 2034: 100.780 millones de dólares

- CAGR: 17,89% de 2026 a 2034

- América del Norte dominó el mercado de la IA en la visión por computadora con una participación del 32,47% en 2025.

- Se proyecta que el segmento de hardware liderará el mercado con una participación del 57,71% en 2026.

- Se espera que el segmento de inferencia represente el 66,20% del mercado global en 2026.

América del norte

América del Norte alcanzó los 7.420 millones de dólares en 2025 y se prevé que crezca hasta los 8.560 millones de dólares en 2026, respaldada por fuertes inversiones en tecnologías de inteligencia artificial e iniciativas de transformación digital.

Europa

Europa generó 4.310 millones de dólares en 2025 y se prevé que se expandirá aún más en 2026, beneficiándose del creciente despliegue de soluciones de visión por computadora impulsadas por IA en todas las industrias.

Asia Pacífico

Asia Pacífico representó 8.100 millones de dólares en 2025 y se espera que alcance los 9.880 millones de dólares en 2026, impulsado por la creciente adopción de la IA en los sectores de fabricación, automoción y atención sanitaria.

A NOSOTROS.

Se estima que el mercado alcanzará los 5.850 millones de dólares en 2026, respaldado por una rápida innovación en infraestructura de IA, sistemas autónomos y aplicaciones empresariales de IA.

Japón

Se prevé que el mercado alcance los 1.950 millones de dólares en 2026, impulsado por la creciente adopción de sistemas de visión basados en IA en la fabricación, la robótica y la automatización inteligente.

Leer más

Impacto de la generación de IA

Gen AI acelera el desarrollo de modelos y mejora la innovación en visión por computadora

IA generativaes un factor importante en la transformación del entorno de visión por computadora al mejorar la inteligencia, la flexibilidad y la creatividad del sistema. Por ejemplo, permite que los modelos generen datos sintéticos, reconstruyan visualmente piezas faltantes e incluso simulen escenarios que mejoren el entrenamiento y la precisión de los algoritmos. En consecuencia, la necesidad de grandes conjuntos de datos etiquetados se reduce considerablemente y los ciclos de desarrollo del modelo se aceleran. Con arquitecturas avanzadas de aprendizaje profundo, la IA generativa admite aplicaciones como restauración de imágenes, detección de objetos y navegación autónoma. Las industrias de la salud, la automoción y el comercio minorista, entre otras, están utilizando estos propulsores para mejorar los diagnósticos, automatizar las inspecciones visuales y ofrecer experiencias personalizadas, impulsando así la innovación en la IA en el mercado de la visión por computadora.

Impacto del arancel recíproco

Los aranceles recíprocos interrumpen la cadena de suministro de hardware de IA, retrasan el desarrollo y desaceleran la innovación

La cadena de suministro global se ha visto perturbada por la imposición de aranceles recíprocos entre las principales economías, lo que genera incertidumbre tanto en la disponibilidad como en el precio de los componentes de hardware necesarios para la inteligencia artificial y los sistemas de visión por computadora. Los precios de componentes clave como GPU, sensores y chips semiconductores están sujetos a fluctuaciones y los plazos de entrega son cada vez más largos. Estos productos provocan que se retrase el desarrollo de productos y la implementación a gran escala de sistemas visuales impulsados por IA, siendo el efecto más pronunciado en los sectores manufacturero y automotriz. Además, la imposición de barreras comerciales obstaculiza el avance de las colaboraciones internacionales y la transferencia de tecnología, lo que ralentiza el ritmo de la innovación.

DINÁMICA DEL MERCADO

Impulsores del mercado

La mayor disponibilidad de datos visuales impulsa el crecimiento del mercado

Con la adopción mundial de tecnologías de imágenes digitales, comoteléfonos inteligentes, drones, sistemas CCTV y dispositivos habilitados para IoT, los datos visuales han aumentado en volumen. Este aumento es el pilar para la implementación de aplicaciones sofisticadas de visión por computadora, ya que los modelos de IA dependen en gran medida de conjuntos de datos grandes y variados para su entrenamiento. Una mejor calidad de imagen y una disponibilidad de datos más amplia mejoran el rendimiento, la precisión y la flexibilidad del modelo en diversas industrias. Las tecnologías han aportado grandes beneficios que se pueden observar en casi todas las industrias, como el reconocimiento facial, los sistemas autónomos, el análisis minorista, el diagnóstico sanitario y muchos más. En consecuencia, la mayor disponibilidad de contenido visual es uno de los principales factores que impulsan la expansión de la IA en el mercado de la visión por computadora.

Restricciones del mercado

Los altos costos de infraestructura e integración obstaculizan el crecimiento

Uno de los principales desafíos para la IA en el crecimiento del mercado de visión por computadora que aún persiste junto con la creciente demanda de inteligencia visual impulsada por IA es el alto gasto relacionado con la infraestructura y la integración. Para implementar soluciones de visión por computadora, es necesario un recurso computacional potente, como GPU, sistemas de almacenamiento y servidores dedicados de primera línea. Además de esto, las organizaciones deben invertir en desarrollo de software, integración en la nube y mano de obra calificada para lograr una implementación exitosa. Estos requisitos intensivos en capital pueden hacer que las pequeñas y medianas empresas con presupuestos limitados ralenticen el proceso de adopción. Además, integrar análisis visuales basados en IA en procesos existentes sin interrumpir las operaciones requiere una experiencia técnica considerable. Por lo tanto, los elevados costes iniciales y de mantenimiento siguen siendo las principales razones de la limitada difusión a gran escala de la IA en el mercado de la visión por ordenador.

Oportunidades de mercado

Las iniciativas e inversiones gubernamentales abren perspectivas de crecimiento

Los gobiernos de todo el mundo están poniendo mayor énfasis en que el desarrollo de la IA mejore la competitividad tecnológica y la innovación digital. Las estrategias nacionales de IA, las asociaciones público-privadas y las iniciativas de financiación están creando un ecosistema integral para que las nuevas empresas, los institutos de investigación y las empresas se involucren en la visión por computadora. Además de eso, la mayoría de las naciones están invirtiendo fuertemente en infraestructura de inteligencia artificial, computación en la nube y tecnologías para acelerar el despliegue de la inteligencia visual enciudades inteligentes, seguridad, atención sanitaria y agricultura. Además, la implementación de regulaciones que permitan el uso de IA ética está promoviendo un ecosistema confiable para empresas y ciudadanos. Tales esfuerzos estimulan los mercados locales y globales, además de abrir nuevas oportunidades para centros de innovación regionales y colaboración entre vectores en visión por computadora.

IA EN EL MERCADO DE LA VISIÓN POR COMPUTADORATENDENCIAS

Los avances en el hardware de IA emergen como una importante tendencia del mercado

A medida que el hardware de IA evoluciona rápidamente, las tecnologías que respaldan los modelos de visión por computadora deben reconsiderarse desde cero. Básicamente, los nuevos aceleradores de hardware, como GPU y TPU, así como chips específicos de IA, están haciendo que los cálculos sean más eficientes y consuman menos energía en gran medida. Estos desarrollos impulsan las tecnologías para el procesamiento de imágenes en tiempo real, la informática de punta y las capacidades de inferencia mejoradas, que proporcionan así aplicaciones de visión optimizadas que abordan los problemas de velocidad y escalabilidad. A través de la optimización del hardware, las empresas pueden integrar dispositivos pequeños con complejos algoritmos de IA que pueden revolucionar las áreas del sistema de copiloto, la vigilancia y la automatización industrial. Por lo tanto, la tecnología de hardware continúa evolucionando y sigue siendo un factor clave en la optimización del rendimiento de los sistemas de visión por computadora impulsados por IA.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El procesamiento de alto rendimiento para cargas de trabajo de IA impulsa el crecimiento del segmento de hardware

Según el componente, el mercado se segmenta en hardware, software y servicios.

El hardware ocupó la mayor cuota de mercado de 10.050 millones de dólares en el mercado global en 2024. El mayor crecimiento de este segmento se debe a su capacidad para permitir un procesamiento de alto rendimiento para cargas de trabajo de IA, particularmente en dispositivos de vanguardia y aceleradores especializados como GPU y NPU. Se prevé que el segmento de hardware domine el mercado con una participación del 57,71% en 2026.

El segmento de software captura la CAGR máxima del 23,28% en el mercado global. El crecimiento del segmento es atribuible a la creciente demanda de algoritmos avanzados de IA, modelos de visión y plataformas basadas en la nube que permitan aplicaciones de visión por computadora escalables y flexibles en todas las industrias.

Por función

El segmento de inferencia lidera el mercado debido a su papel en la toma de decisiones en tiempo real

Según la función, el mercado se segmenta en formación e inferencia.

El segmento de inferencia lidera con una cuota de mercado de 11,56 mil millones de dólares. El mayor crecimiento de este segmento se puede atribuir a su capacidad para permitir la toma de decisiones en tiempo real en aplicaciones como vehículos autónomos, vigilancia y automatización industrial que requieren un procesamiento rápido en el dispositivo. Se espera que el segmento de inferencia lidere el mercado, contribuyendo con el 66,20% a nivel mundial en 2026.

La formación capta la CAGR máxima del 21,49% en el mercado. El crecimiento del segmento se debe principalmente a la creciente necesidad de desarrollo de modelos avanzados y a la creciente disponibilidad de grandes conjuntos de datos etiquetados para mejorar la precisión y el rendimiento de los sistemas de visión por computadora impulsados por IA.

Por tecnología

La capacidad de extraer funciones y aprender patrones complejos aumenta el crecimiento del segmento de aprendizaje profundo

Según la tecnología, el mercado se segmenta enaprendizaje profundoe IA generativa.

El segmento de aprendizaje profundo representó la mayor cuota de mercado de IA en visión por computadora con 13,12 mil millones de dólares en 2024. El crecimiento se puede atribuir a su capacidad para extraer características automáticamente y aprender patrones complejos de grandes conjuntos de datos, lo que lo convierte en la base para las aplicaciones de visión por computadora más avanzadas. Se prevé que el segmento de aprendizaje profundo domine el mercado con una participación del 37,59% en 2026.

La IA generativa representa la mayor CAGR con un 21,40% en el mercado global. El crecimiento se debe a su capacidad para crear datos sintéticos, mejorar el entrenamiento de modelos y permitir nuevas aplicaciones en generación de contenido, diseño y aumento de datos dentro de la visión por computadora.

Por aplicación

La detección de defectos y la optimización de procesos aumentan el crecimiento del segmento de inspección y control de calidad

Según la aplicación, el mercado se segmenta enmantenimiento predictivo, aseguramiento e inspección de calidad, posicionamiento y guiado, y otros (identificación y medición, etc.).

El segmento de inspección y control de calidad representó la mayor proporción con 7,63 mil millones de dólares en 2024. El crecimiento del segmento se debe a la mayor adopción de la automatización impulsada por IA para la detección de defectos, la optimización de procesos y la garantía de estándares de alta calidad en las líneas de fabricación y producción.

El posicionamiento y la orientación representan la mayor CAGR con un 23,10% en el mercado global. El crecimiento del segmento es atribuible a la creciente demanda de sistemas autónomos, robótica y soluciones de navegación en las industrias de logística, automoción y aeroespacial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria

La rápida adopción de ADAS y vehículos autónomos aumenta el crecimiento del segmento automotriz

Según la industria, el mercado se segmenta enelectrónica de consumo, automoción, comercio minorista, atención sanitaria, fabricación y otros (seguridad y vigilancia, transporte, etc.).

El sector automotriz representó la mayor cuota de mercado en 2024, con 5.800 millones de dólares. El crecimiento en este segmento se puede atribuir a la rápida adopción de tecnologías de visión por computadora impulsadas por IA en sistemas avanzados de asistencia al conductor (ADAS) y vehículos autónomos, lo que contribuye a la demanda sustancial de estas tecnologías. Se espera que el segmento automotriz lidere el mercado, contribuyendo con el 29,60% a nivel mundial en 2026.

La fabricación constituyó una CAGR máxima del 21,34% en el mercado. El crecimiento del sector es atribuible a la creciente adopción de soluciones de mantenimiento predictivo, control de calidad y automatización impulsadas por IA para mejorar la eficiencia operativa y reducir los costos en los entornos de producción.

IA EN EL MERCADO DE LA VISIÓN POR COMPUTADORAPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America AI in Computer Vision Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 32,47% de la cuota de mercado mundial, alcanzando una valoración de 7,42 mil millones de dólares, y se prevé que crezca a 8,56 mil millones de dólares en 2026.El crecimiento de la región se puede atribuir a la fuerte presencia de empresas de tecnología clave, la adopción temprana de soluciones de IA y importantes inversiones en investigación y desarrollo de IA en diversas industrias.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de 5,11 mil millones de dólares en 2025. La expansión es el resultado de una fuerte adopción en industrias como la atención médica, la automoción y la seguridad, que se ve reforzada por un sólido ecosistema tecnológico, infraestructura de investigación y financiación gubernamental. Se estima que el mercado estadounidense alcanzará los 5.850 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

El mercado en Europa alcanzó los 4,31 mil millones de dólares en 2025, lo que representa el 18,86% de los ingresos totales del mercado, y se prevé que alcance los 5 mil millones de dólares en 2026.Este crecimiento se debe a la creciente demanda de automatización, las inversiones gubernamentales en transformación digital, la creciente adopción en industrias clave como la automotriz y la atención médica, y el aumento de los dispositivos inteligentes.

Se estima que el mercado del Reino Unido alcanzará los 950 millones de dólares en 2026, y el mercado de Alemania alcanzará los 930 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 8,1 mil millones de dólares al mercado global en 2025, lo que representa una participación del 35,40%, y se espera que alcance los 9,88 mil millones de dólares en 2026.El crecimiento de la región es atribuible a los rápidos avances tecnológicos, mayores inversiones en infraestructura de IA y la creciente adopción de soluciones impulsadas por IA en industrias como la manufacturera, la automotriz y la de atención médica en países como China, Japón y Corea del Sur.

Se estima que el mercado de Japón alcanzará los 1.950 millones de dólares en 2026, el mercado de China alcanzará los 1.990 millones de dólares en 2026 y el mercado de la India alcanzará los 1.410 millones de dólares en 2026.

América del Sur y Medio Oriente y África

La región de Medio Oriente y África captó el 18,86% del mercado global en 2025, generando 1,89 mil millones de dólares en ingresos, y se proyecta que alcance los 2,24 mil millones de dólares en 2026.El crecimiento se debe a la creciente demanda de automatización y eficiencia operativa, respaldada por el gobierno. transformación digitaliniciativas y una aplicación cada vez mayor en industrias como la manufacturera, la automotriz y la vigilancia.

Se prevé que los países del CCG tendrán una cuota de mercado de 600 millones de dólares en 2025.

América Latina

En 2025, América Latina generó 1,13 mil millones de dólares, contribuyendo con el 4,95% a los ingresos del mercado global, y se proyecta que crezca a 1,32 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes amplían su oferta de productos para mantenerse por delante de la competencia

Las empresas líderes en la industria son NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. y Sony Corporation. Las empresas emplean estrategias como investigación y desarrollo, asociaciones y adquisiciones, expansión de la cartera de productos y avances en hardware. También están desarrollando soluciones de hardware y software de vanguardia para diversos sectores, como el de la automoción, la atención sanitaria y la fabricación, para mantenerse por delante de la competencia.

LISTA DE LLAVESIA EN VISIÓN POR COMPUTADORAEMPRESAS PERFILADAS:

- Corporación NVIDIA (EE. UU.)

- Corporación Microsoft (EE.UU.)

- Corporación Intel(A NOSOTROS.)

- Alphabet, Inc. (EE. UU.)

- com, Inc. (EE. UU.)

- Corporación Sony (Japón)

- Corporación OMRON (Japón)

- Corporación KEYENCE(Japón)

- ENFERMO AG(Alemania)

- Basler AG(Alemania)

- Hailo Technologies Ltd. (Israel)

- Tecnologías Teledyne (EE. UU.)

- Corporación Cognex (EE.UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Texas Instruments Incorporated (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2025-RealSense, que desarrolla tecnología de visión de cámara impulsada por IA, anunció que se separó de Intel y obtuvo una ronda de financiación Serie A de 50 millones de dólares junto con una asociación estratégica con NVIDIA para acelerar la adopción de IA física en humanoides y robots móviles autónomos.

- junio 2025- Cognex Corporation, líder tecnológico mundial en visión artificial industrial, anunció el lanzamiento de OneVision™, una plataforma basada en la nube que transformará la forma en que los fabricantes construyen, entrenan y escalan aplicaciones de visión impulsadas por IA.

- junio 2025-NVIDIA y Deutsche Telekom han unido fuerzas para lanzar la primera nube de IA industrial soberana de Europa, una iniciativa anclada en uno de los dominios más transformadores de la IA: la inteligencia basada en la visión. Con una implementación inicial de 10.000 GPU NVIDIA Blackwell, que ampliará a 100.000 GPU para 2027, la plataforma servirá como columna vertebral digital para inspección, robótica, simulación y análisis visual impulsados por IA, estableciendo a Alemania como el epicentro europeo de la innovación en visión artificial.

- Mayo 2025-Amniscient, una empresa B2B SaaS que revoluciona la IA de visión por computadora, anunció el lanzamiento de AmniSphere, una plataforma de IA de visión por computadora diseñada para ayudar a las empresas a aprovechar el poder de la IA sin complejidad. Proporciona a empresas de todos los tamaños y diversas industrias una plataforma para crear e implementar modelos de visión por computadora personalizados en días y con una precisión del 99,9 % en inteligencia visual, mejorando la producción y la eficiencia.

- enero 2025-NVIDIA presentó las GPU de consumo más avanzadas para jugadores, creadores y desarrolladores, las GPU para computadoras de escritorio y portátiles GeForce RTX™ serie 50. Impulsada por la arquitectura NVIDIA Blackwell, Tensor Cores de quinta generación y RT Cores de cuarta generación, la serie GeForce RTX 50 ofrece avances en renderizado impulsado por IA, incluidos sombreadores neuronales, tecnologías humanas digitales, geometría e iluminación.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR de17,89% de 2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, función, tecnología, aplicación, industria y región |

|

Por componente |

· Ferretería · Software · Servicios |

|

Por función |

· Capacitación · Inferencia |

|

Por tecnología |

· Aprendizaje profundo · Generativa A |

|

Por aplicación |

· Mantenimiento predictivo · Aseguramiento de Calidad e Inspección · Posicionamiento y Orientación · Otros (Identificación y Medición, etc.) |

|

Por industria |

· Electrónica de Consumo · Automoción · Minorista · Cuidado de la salud · Fabricación · Otros (Seguridad y Vigilancia, Transporte, etc.) |

|

Por región |

· América del Norte (por componente, función, tecnología, aplicación, industria y país/subregión) o EE. UU. (Por aplicación) o Canadá (por aplicación) o México (Por Aplicación) · Europa (por componente, función, tecnología, aplicación, industria y país/subregión) o Reino Unido (por aplicación) o Alemania (Por aplicación) o Francia (Por aplicación) o Italia (Por aplicación) o España (Por Aplicación) o Rusia (Por aplicación) o Benelux (por aplicación) o Nórdicos (por aplicación) o Resto de Europa · Asia Pacífico (por componente, función, tecnología, aplicación, industria y país/subregión) o China (por aplicación) o Japón (por aplicación) o India (por aplicación) o Corea del Sur (Por aplicación) o ASEAN (Por aplicación) o Oceanía (Por aplicación) o Resto de Asia Pacífico · América del Sur (Por Componente, Función, Tecnología, Aplicación, Industria y País/Subregión) o Argentina (Por Aplicación) o Brasil (Por Aplicación) o Resto de Sudamérica · Medio Oriente y África (por componente, función, tecnología, aplicación, industria y país/subregión) o GCC (Por Aplicación) o Sudáfrica (Por aplicación) o Turquía (por aplicación) o Israel (por aplicación) o Norte de África (Por aplicación) o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 22.850 millones de dólares en 2025 y se prevé que alcance los 100.780 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 17,89% durante el período previsto.

La mayor disponibilidad de datos visuales está acelerando el crecimiento del mercado.

NVIDIA Corporation, Microsoft Corporation, Intel Corporation, Alphabet, Inc., Amazon.com, Inc. y Sony Corporation son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 7.420 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.