IA en endoscopia Tamaño del mercado, participación y análisis de la industria, por componente (hardware/dispositivos y software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros), por tipo (CADe (detección asistida por computadora), CADx (diagnóstico asistido por computadora) y otros), por aplicación (endoscopia gastrointestinal, broncoscopia, endoscopia urológica, Endoscopia ginecológica y otros), por usuario final (hospitales y ASC, clínicas especializadas, instituto

Tamaño del mercado de IA en endoscopia y perspectivas futuras

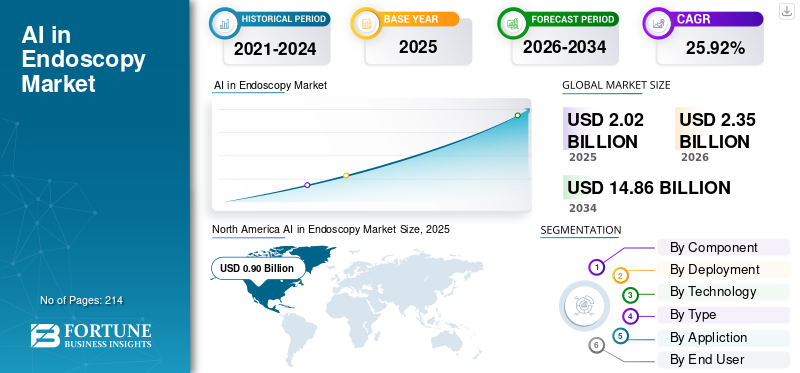

El tamaño del mercado mundial de IA en endoscopia se valoró en 2.020 millones de dólares en 2025. Se prevé que el mercado crezca de 2.350 millones de dólares en 2026 a 14.860 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,92% durante el período previsto. América del Norte dominó el mercado de la IA en endoscopia con una cuota de mercado del 44,55% en 2025.

La IA en endoscopia implica el uso cada vez mayor de inteligencia artificial, principalmente aprendizaje automático/visión por computadora basada en aprendizaje profundo.procesamiento del lenguaje naturalpara evaluar videos de endoscopia y datos de procedimientos en tiempo real o casi en tiempo real. Ayuda a los profesionales de la salud mejorando la identificación de lesiones/pólipos (CADe), facilitando la caracterización óptica (CADx) y reforzando la calidad de los procedimientos y la coherencia del flujo de trabajo a través de herramientas como la evaluación de la preparación intestinal, recordatorios de calidad de cobertura/retirada y documentación/informes automatizados.

Los elementos clave que influyen en el crecimiento de este mercado consisten en volúmenes crecientes de exámenes de detección de cáncer colorrectal y la necesidad de mejorar las tasas de detección de adenomas. Esto está aumentando la presión sobre las unidades de endoscopia para aumentar el rendimiento sin comprometer la calidad y una mayor incorporación de IA en los sistemas de endoscopia actuales con modelos adaptables de implementación en la nube/borde para facilitar actualizaciones de software más rápidas y una expansión en múltiples sitios.

Empresas importantes, incluidas Medtronic, Olympus, FUJIFILM, PENTAX Medical (HOYA) e Iterative Health, están priorizando la validación de productos, las aprobaciones regulatorias y una mayor integración dentro de los ecosistemas de endoscopia para impulsar la aceptación comercial y capturar la presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE LA ENDOSCOPÍA

- Tamaño del mercado en 2025: 2.020 millones de dólares

- Tamaño del mercado en 2026: 2,35 mil millones de dólares

- Tamaño del mercado previsto para 2034: 14,86 mil millones de dólares

- CAGR: 25,92% de 2026 a 2034

- América del Norte dominó el mercado de la IA en endoscopia con una participación del 44,55% en 2025.

- Se prevé que el segmento de aprendizaje automático y aprendizaje profundo represente el 74,9% del mercado en 2026.

- Se espera que el segmento CADe (detección asistida por computadora) tenga una participación del 68,6% en 2026.

América del norte

América del Norte generó 900 millones de dólares en 2025 y siguió siendo el mayor mercado regional.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 24,91% durante el período previsto, respaldada por una fuerte adopción de detección de CRC.

Asia Pacífico

Se espera que Asia Pacífico alcance los 520 millones de dólares para 2026, impulsado por el aumento del volumen de procedimientos y la adopción de la IA en los hospitales.

A NOSOTROS.

Se prevé que el mercado de la IA en endoscopia alcance los 930 millones de dólares en 2026, lo que representa el 39,7% de los ingresos mundiales.

Japón

Se prevé que el mercado de la IA en endoscopia alcance los 110 millones de dólares en 2026, lo que representa el 4,7% de los ingresos mundiales.

Leer más

IA EN LAS TENDENCIAS DEL MERCADO DE ENDOSCOPÍA

La integración con plataformas de endoscopia existentes y modelos de implementación en la nube/borde es una tendencia emergente en el mercado

La integración con las plataformas de endoscopia existentes y la implementación flexible en la nube/edge se está convirtiendo en una clara tendencia del mercado, ya que los hospitales quieren una IA que actualice las salas actuales sin necesidad de desmontar ni reemplazar equipos, y al mismo tiempo permitir actualizaciones rápidas de software y una implementación en toda la flota. Por lo tanto, los proveedores están diseñando soluciones que se conectan a cadenas de vídeo existentes en el borde clínico (baja latencia, sin interrupción del flujo de trabajo) o se ejecutan en la nube con capacidad de actualización remota. Esto reduce la fricción de TI, acelera las decisiones de adquisiciones y ayuda a los proveedores a escalar la IA en redes en lugar de en salas individuales. Al mismo tiempo, las arquitecturas híbridas están ganando terreno donde los hospitales mantienen el procesamiento de video confidencial en las instalaciones, pero utilizan la nube para actualizaciones, análisis y monitoreo centralizado. Estos factores están respaldando el crecimiento global general del mercado de IA en endoscopia.

- Por ejemplo, en septiembre de 2024, Odin Medical (Olympus) recibió la autorización 510(k) de la FDA de EE. UU. para CADDIE, que es el primer sistema de endoscopia de IA basado en la nube para colonoscopia.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los crecientes programas de detección del cáncer colorrectal están impulsando el crecimiento del mercado

Las crecientes iniciativas de detección del cáncer colorrectal (CCR) están ampliando la disponibilidad anual de colonoscopias, lo que aumenta directamente la necesidad de herramientas que puedan mantener la calidad de manera constante a escala. A medida que más personas con riesgo promedio comienzan a realizar pruebas de detección (como sugiere el USPSTF a los 45 años), las unidades de endoscopia enfrentan mayores demandas de rendimiento y más variabilidad entre los endoscopistas, lo que eleva la tasa de detección de adenomas (ADR) como un KPI operativo crucial. Los sistemas CADe impulsados por IA se utilizan como un método eficaz para mejorar la coherencia de la detección de pólipos/adenomas en la práctica habitual, lo que ayuda a reducir las tasas de errores y promueve mejores resultados de detección dentro de programas extensos. Con volúmenes de detección cada vez mayores, los hospitales buscan tecnologías que garanticen una calidad constante en múltiples sitios y entre operadores menos experimentados, lo que mejora el argumento del retorno de la inversión a favor de las mejoras en la IA. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en marzo de 2025, la Asociación Estadounidense de Gastroenterología (AGA) publicó una guía sobre el uso de CADe en colonoscopia, lo que refleja que la detección asistida por IA se ha vuelto lo suficientemente común como para justificar una guía y evaluación formal.

RESTRICCIONES DEL MERCADO

La complejidad regulatoria y las vías de reembolso variables obstaculizan el crecimiento del mercado

La complejidad regulatoria y los reembolsos inconsistentes continúan planteando desafíos importantes para la IA en endoscopia, ya que los proveedores deben gestionar diferentes criterios de evidencia, demandas de documentación y regulaciones de modificación posteriores a la comercialización en todas las regiones, particularmente cuando los modelos se someten a actualizaciones frecuentes. En realidad, esto retrasa los lanzamientos de productos, aumenta los gastos de cumplimiento y complica el establecimiento de un enfoque regulatorio global unificado para CADe/CADx y la IA del flujo de trabajo. Desde la perspectiva de los pagadores, numerosos sistemas de salud continúan enfrentando desafíos con respecto a la financiación de la capa de IA, y las regulaciones de reembolso difieren significativamente según el país e incluso entre los pagadores dentro de un país, lo que genera un retorno de la inversión inconsistente y pospone las adquisiciones. En los EE. UU., el pago de la colonoscopia está influenciado por las regulaciones de codificación cuando la detección se convierte en diagnóstico, modificadores y pautas de costo compartido, lo que genera desafíos administrativos y hace que los proveedores duden en adoptar tecnologías complementarias sin rutas de reembolso claras. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en junio de 2025, la Junta de IA y el Grupo de Coordinación de Dispositivos Médicos (MDCG) de la UE emitieron un documento sobre la interacción entre los Reglamentos de Dispositivos Médicos de la UE (MDR/IVDR) y la Ley de IA de la UE, destacando capas adicionales de requisitos y coordinación para la IA.dispositivos médicos.

OPORTUNIDADES DE MERCADO

Una mayor inversión por parte de fabricantes de equipos originales y proveedores de inteligencia artificial para comercializar productos validados ofrece oportunidades de crecimiento en el mercado

El aumento de la financiación de los fabricantes de equipos originales de endoscopia y los proveedores de IA presenta una importante oportunidad de mercado, ya que facilita la transición de la IA de proyectos piloto a productos verificados y regulados adecuados para su implementación a gran escala. La financiación OEM acelera la validación clínica, las presentaciones regulatorias y la integración de "adaptación al flujo de trabajo", lo que permite a los hospitales implementar la IA sin problemas mientras mantienen sus salas de endoscopia actuales. Al mismo tiempo, los proveedores de IA se benefician de la distribución OEM, las redes de servicios y el acceso a las bases instaladas, lo que reduce el tiempo y los gastos de comercialización en diversas áreas. Esto también facilita la transición de CADe de un solo uso a carteras más amplias, lo que aumenta los ingresos de cada ubicación instalada. Con la introducción de soluciones reguladas en los procesos de adquisición estándar, la adopción se extiende desde los primeros usuarios hasta los hospitales comunitarios y los ASC, ampliando el potencial del mercado. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en marzo de 2024, FUJIFILM Healthcare Americas anunció que recibió la autorización 510(k) de la FDA de EE. UU. para CAD EYE, que lo describe como un sistema de detección de IA integrado con el ecosistema de endoscopia de Fujifilm y lanzado comercialmente después de una evaluación de mercado limitada, lo que ilustra la inversión liderada por OEM para comercializar productos de IA validados.

DESAFÍOS DEL MERCADO

Altos costos de implementaciónPlantean un desafío destacado para el crecimiento del mercado

Los altos costos de implementación y la preparación de TI son desafíos del mercado, especialmente para los hospitales más pequeños. Los sitios de atención médica a menudo necesitan capital para el módulo/dispositivo de IA, suscripciones continuas de software y trabajo de integración. Muchos hospitales más pequeños también cuentan con equipos de TI eficientes, por lo que validar la conectividad,gobernanza de datosy el riesgo de tiempo de inactividad puede retrasar las aprobaciones y aumentar el costo total de propiedad. Una revisión reciente de la implementación clínica en gastroenterología destaca que la rentabilidad y el reembolso y los obstáculos de implementación asociados siguen siendo barreras importantes para implementar la IA en la práctica habitual. Paralelamente, el riesgo de ciberseguridad en el sector sanitario está aumentando, lo que lleva a los proveedores a gastar más en infraestructura segura, un obstáculo añadido para los sitios con recursos limitados. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por componente

Aumento de la demanda de los hospitales para impulsar el crecimiento segmentario de hardware/dispositivos

Según el componente, el mercado se divide en software y servicios y hardware/dispositivos.

El segmento de hardware/dispositivos capturó la mayor cuota de mercado mundial de IA en endoscopia. Esto se debe a que la mayoría de los compradores, incluidos los hospitales, prefieren un dispositivo validado y llave en mano que se conecte a las torres de endoscopia existentes con una interrupción mínima del flujo de trabajo, lo que acelera las adquisiciones en lugar de crear pilas de TI personalizadas. Además, el creciente número de colaboraciones y asociaciones entre actores operativos también respaldó el crecimiento del segmento.

- Por ejemplo, en noviembre de 2024, Medtronic anunció que el Departamento de Asuntos de Veteranos de EE. UU. otorgó un contrato de 3 años para unidades de endoscopia impulsadas por IA GI Genius, lo que permitió la instalación de casi 100 unidades adicionales en los centros médicos de VA.

Se prevé que el segmento de software y servicios aumente con una tasa compuesta anual del 29,46% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Un gran número de instalaciones de soluciones locales respaldaron el dominio segmentario

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

El segmento local capturó la mayor participación de mercado en 2025. Esto se atribuye al hecho de que los hospitales prefieren configuraciones locales para mantener el video de endoscopia dentro de su propia red para la gestión de datos.ciberseguridadrevisión y control de riesgos clínicos, en lugar de enrutar los feeds externamente. La integración es más sencilla y muchas soluciones están diseñadas para adaptarse a las torres/procesadores de endoscopia existentes, por lo que los cambios de TI son limitados y el tiempo de actividad es más fácil de gestionar. Además, se espera que el segmento tenga una participación del 49,6% en 2026.

- Por ejemplo, en mayo de 2025, la FDA de EE. UU. proporcionó una carta de autorización para el sistema SKOUT de Iterative Health, clasificándolo como un sistema de software de detección de lesiones gastrointestinales. Es un flujo de trabajo que normalmente se implementa para respaldar la detección en tiempo real en la suite de endoscopia, lo que refuerza las implementaciones locales, lo que da como resultado su modo dominante.

Se prevé que el segmento basado en la nube aumente con una tasa compuesta anual del 39,64% durante el período previsto.

Por tecnología

Alto uso en diversas aplicaciones para permitir el dominio segmentario deAprendizaje automático y aprendizaje profundo

En términos de tecnología, el mercado se divide en procesamiento del lenguaje natural,aprendizaje automático& aprendizaje profundo y otros.

El segmento de aprendizaje automático y aprendizaje profundo dominó el mercado global en 2025. Las tareas basadas en ML/DL se basan en modelos de visión por computadora que pueden procesar imágenes de alta velocidad de fotogramas con baja latencia en la sala de procedimientos, que es donde el aprendizaje profundo funciona mejor. A medida que los hospitales amplían la detección, necesitan un rendimiento de detección consistente entre los operadores y los modelos ML/DL se pueden entrenar en grandes conjuntos de datos de video anotados para reducir el riesgo de errores y estandarizar los resultados. Además, se espera que el segmento tenga una participación del 74,9% en 2026.

- Por ejemplo, en abril de 2024, Medtronic anunció el lanzamiento de ColonPRO, el software de inteligencia artificial de última generación para el sistema de endoscopia inteligente GI Genius.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 35,78% durante el período previsto.

Por tipo

Mayor enfoque en programas de detección para impulsar el crecimiento segmentario de CADe

En términos de tipo, el mercado se divide en CADe (detección asistida por ordenador), CADx (diagnóstico asistido por ordenador) y otros.

El segmento CADe (detección asistida por computadora) capturó la mayor participación del mercado global en 2025. El segmento aborda el punto débil más frecuente y escalable en la práctica habitual. También es más fácil estandarizar operativamente ya que CADe funciona como un segundo observador en tiempo real en la transmisión de video y no requiere cambios profundos en las vías de decisión clínica. Además, los lanzamientos de nuevos productos por parte de los actores operativos también respaldaron el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 68,6% en 2026.

- Por ejemplo, en septiembre de 2025, Olympus anunció el lanzamiento comercial en EE. UU. de la plataforma OLYSENSE con CADDIE, su primera solución de detección asistida por computadora (CADe) para colonoscopia.

Se prevé que el segmento CADx (diagnóstico asistido por computadora) aumente con una tasa compuesta anual del 33,67% durante el período previsto.

Por aplicación

Alto uso en endoscopia gastrointestinal para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en endoscopia gastrointestinal,broncoscopia, endoscopia urológica, endoscopia ginecológica y otros.

El segmento de endoscopia gastrointestinal captó la mayor participación del mercado global en 2025. Esto se debe al hecho de que tiene la base de procedimientos más grande y estandarizada donde la IA se puede implementar a escala, especialmente la colonoscopia para la detección del CCR. Los flujos de trabajo GI también son altamente repetibles, lo que hace que sea más fácil entrenar, validar y comercializar modelos ML/DL en comparación con vías de endoscopia no GI más fragmentadas. Además, los hospitales y los ASC dan prioridad a la GI, ya que la mejora de la detección en exámenes de detección de gran volumen respalda directamente los resultados clínicos y las métricas de calidad, lo que fortalece las decisiones de adquisición. Además, se espera que el segmento tenga una participación del 80,2% en 2026.

- Por ejemplo, en octubre de 2024, GI Alliance anunció una colaboración estratégica con Medtronic para que el módulo de endoscopia inteligente GI Genius esté disponible en más de 400 sitios.

Se prevé que el segmento de endoscopia urológica aumente con una tasa compuesta anual del 34,45% durante el período previsto.

Por usuario final

Alta utilización por parte de hospitales y ASC para respaldar la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas, institutos académicos y de investigación, y otros.

En 2025, el segmento de hospitales y ASC ocupó la posición de liderazgo en el mercado global. Estos ejecutan los volúmenes de procedimientos más altos y, por lo tanto, capturan el mayor retorno de la inversión de la IA. A medida que se expande la adopción, los hospitales y los ASC siguen siendo los principales compradores, ya que pueden escalar las instalaciones a través de redes y negociar contratos de servicios, software y dispositivos empaquetados. Además, se espera que el segmento tenga una participación del 69,0% en 2026.

- Por ejemplo, en agosto de 2024, Northside Hospital anunció que comenzó a utilizar GI Genius de Medtronic durante las colonoscopias y declaró que la colonoscopia asistida por IA estaría disponible en los cinco hospitales de Northside y en los seis centros de endoscopia para pacientes ambulatorios.

Además, se prevé que las clínicas especializadas experimenten una tasa de crecimiento del 30,61% durante el período previsto.

IA en las perspectivas regionales del mercado de endoscopia

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America AI in Endoscopy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 780 millones de dólares en 2024 y lideró el mercado mundial. En 2025, la región siguió manteniendo su posición de liderazgo, con 900 millones de dólares. Factores destacados como los altos volúmenes de detección de CCR, los ciclos de compra hospitalarios/ASC más rápidos y una mayor disposición a pagar por dispositivos, suscripciones y paquetes de servicios han impulsado el crecimiento del mercado.

IA de EE. UU. en el mercado de endoscopia

Estados Unidos dominó el mercado norteamericano y analíticamente se puede estimar en alrededor de 930 millones de dólares en 2026, lo que representa aproximadamente el 39,7% del mercado mundial.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 24,91% durante el período previsto. El crecimiento de Europa está respaldado por una amplia cobertura de detección del CCR, una fuerte adopción en grandes sistemas hospitalarios públicos y centros académicos, y otros factores.

IA del Reino Unido en el mercado de endoscopia

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 130 millones de dólares, lo que representa aproximadamente el 5,3 % de los ingresos mundiales.

Alemania IA en el mercado de endoscopia

Se prevé que el mercado alemán alcance aproximadamente 160 millones de dólares en 2026, lo que equivale a alrededor del 6,7 % de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 520 millones de dólares estadounidenses para 2026, lo que lo convertirá en la tercera región más grande del sector mundial. El crecimiento regional de Asia Pacífico está impulsado por volúmenes de procedimientos grandes y crecientes, un número cada vez mayor de cadenas de hospitales privados y centros de especialidades urbanos que adoptan la IA y una mayor aceptación en mercados avanzados como Japón, Corea del Sur, Australia y China.

IA japonesa en el mercado de endoscopia

Se estima que en 2026 el mercado japonés ascenderá a unos 110 millones de dólares, lo que representará aproximadamente el 4,7 % de los ingresos mundiales.

IA de China en el mercado de endoscopia

Se prevé que el mercado chino alcance ingresos de alrededor de 0,13 millones de dólares en 2026, lo que representa aproximadamente el 5,5% de las ventas mundiales.

India AI en el mercado de endoscopia

Se estima que el mercado de la India en 2026 ascenderá a unos 0,08 mil millones de dólares, lo que representa aproximadamente el 3,6% de los ingresos mundiales.

latínAméricay Medio Oriente y África

Se espera que las regiones de Oriente Medio, África y América Latina experimenten un crecimiento más lento durante el período previsto. Se prevé que el mercado en América Latina alcance una valoración de 140 millones de dólares estadounidenses para 2026. Se prevé que elementos clave como la expansión gradual de la capacidad de endoscopia, el aumento de las inversiones en infraestructura sanitaria, la creciente carga de enfermedades gastrointestinales y las iniciativas de atención preventiva impulsen la expansión del mercado.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,04 mil millones de dólares estadounidenses para 2026, lo que representa alrededor del 1,7% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la integración del ecosistema OEM y en las carteras CADe/CADx autorizadas por las reglamentaciones para fortalecer la participación de mercado

El panorama competitivo del mercado está moderadamente fragmentado, con grandes fabricantes de equipos originales de endoscopia y empresas tradicionales de tecnología médica compitiendo junto con proveedores especializados de software de inteligencia artificial. Entre los jugadores destacados se incluyen Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation, PENTAX Medical y especialistas centrados en la IA como Iterative Health y Odin Medical. Estas empresas están haciendo cada vez más hincapié en las autorizaciones regulatorias, los despliegues a escala empresarial y la flexibilidad de implementación en la nube/borde para reducir la fricción en la adopción y fortalecer su base instalada primero en la endoscopia gastrointestinal y luego en las aplicaciones de endoscopia adyacentes.

- Por ejemplo, en octubre de 2024, Olympus anunció la aprobación CE (según el MDR de la UE) para tres dispositivos de endoscopia de IA basados en la nube (CADDIE, CADU y SMARTIBD) a través de la empresa de su grupo Odin Medical, y describió planes para lanzar un ecosistema de endoscopia impulsado por IA.

Otros actores importantes incluyen AI Medical Service Inc., Wision A.I., Body Vision Medical, Endovision y otros. Estos actores se centran cada vez más en el lanzamiento de nuevos productos, la expansión de la plataforma de IA y las asociaciones para ampliar la adopción en las redes hospitalarias.

LISTA DE AI CLAVE EN EMPRESAS DE ENDOSCOPIA PERFILADAS

- medtronic(A NOSOTROS.)

- Corporación Olimpo(Japón)

- Corporación FUJIFILM Holdings(Japón)

- PENTAX Médico (Japón)

- Salud iterativa(A NOSOTROS.)

- AI Medical Service Inc. (Japón)

- Wision A.I. (Porcelana)

- Body Vision Medical (EE. UU.)

- Endovisión (India)

- OJO MAGENTIQ (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Olympus Corporation informó los resultados del ensayo EAGLE que muestran que su solución CADDY AI ayuda a la detección de lesiones colorrectales de alto riesgo y difíciles de detectar.

- Febrero de 2026:PENTAX Medical anunció una presencia estratégica en Connect Labs de Wexford (The Pearl Innovation District) para promover la innovación endoscópica y la educación clínica.

- Julio de 2025:Olympus Corporation firmó un acuerdo con Revival Healthcare Capital para cofundar Swan EndoSurgical con el fin de desarrollar robótica gastrointestinal endoluminal para una endoscopia terapéutica menos invasiva.

- Abril de 2025:PENTAX Medical anunció su asociación con IRCAD África para promover la capacitación en endoscopia flexible en Ruanda, incluido el soporte de equipos.

- Enero de 2025:Iterative Health anunció que Unio Specialty Care está implementando SKOUT para llevar pruebas de detección de cáncer colorrectal mejoradas con IA en los ASC de California.

COBERTURA DEL INFORME

El análisis del mercado global de IA en endoscopia abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de previsión del mercado global de IA en endoscopia ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 25,92% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, tipo, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por tipo |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.020 millones de dólares en 2025 y se prevé que alcance los 14.860 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 900 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 25,92% durante el período previsto de 2026-2034.

Por componentes, se espera que el segmento de hardware/dispositivos lidere el mercado.

Los crecientes programas de detección del cáncer colorrectal y la demanda de mejorar las tasas de detección de adenomas están impulsando principalmente la expansión del mercado.

Medtronic, Olympus Corporation, FUJIFILM Holdings Corporation y PENTAX Medical son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 214

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados