Tamaño del mercado de inferencia de IA, participación y análisis de la industria, por hardware (GPU, ASIC, CPU, FPGA y otros), por implementación (inferencia de borde, inferencia de nube y otros), por aplicación (robótica, visión por computadora, PNL, IA generativa y otros), por usuario final (atención médica, automoción, comercio minorista y comercio electrónico, BFSI, manufactura, TI y telecomunicaciones, aeroespacial y defensa, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

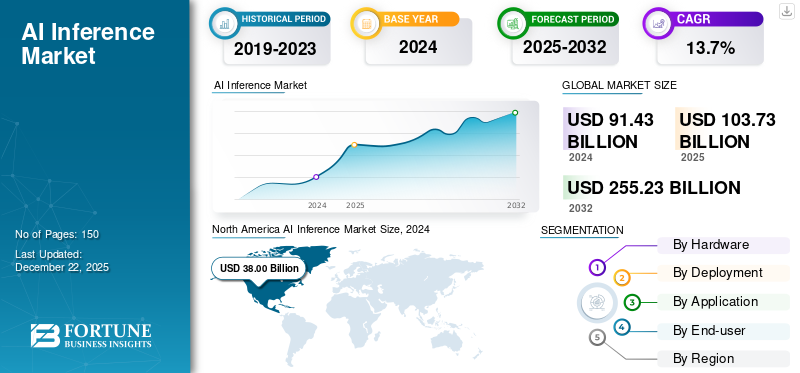

El tamaño del mercado mundial de inferencia de IA se valoró en 103,73 mil millones de dólares en 2025 y se prevé que crezca de 117,80 mil millones de dólares en 2026 a 312,64 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,98% durante el período previsto. América del Norte dominó el mercado de inferencia de IA con una cuota de mercado del 41,78% en 2025.

El mercado es el sector que despliega y ejecuta modelos capacitados de inteligencia artificial y aprendizaje automático para generar predicciones e información en tiempo real a partir de nuevos datos. Este mercado comprende soluciones que permiten el procesamiento eficiente deinteligencia artificial (IA)cargas de trabajo en diversos entornos, incluidos sistemas perimetrales, en la nube y locales. La creciente adopción de aplicaciones impulsadas por IA en todas las industrias, la creciente necesidad de procesamiento de datos en tiempo real, los avances en hardware especializado para una computación eficiente de IA y la expansión de la infraestructura informática de punta son los factores impulsores del mercado.

La pandemia de COVID-19 aceleró la adopción de estas tecnologías en diversas industrias. Esta adopción ha aumentado la demanda de soluciones de inteligencia artificial para respaldar el diagnóstico, la gestión de la cadena de suministro y la eficiencia operativa. Por ejemplo,

- Según el Informe sobre el estado de la IA 2020 de Appen, el 41% de las empresas informaron una aceleración en sus estrategias de IA durante la pandemia de COVID-19. Esto indica un cambio significativo en las prioridades organizacionales hacia el aprovechamiento de la IA en medio de la crisis global.

Además, los actores clave en el mercado incluyen Advanced Micro Devices, Inc., NVIDIA Corporation, Intel Corporation, Google LLC, Qualcomm Incorporated, Amazon Web Services, Inc., Cerebras Systems Inc., Groq Inc., Huawei Technologies Co., Ltd. y Mythic Inc.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de inferencia de IA

- Tamaño del mercado en 2025: 103,73 mil millones de dólares

- Tamaño del mercado en 2026: 117,80 mil millones de dólares

- Tamaño del mercado previsto para 2034: 312.640 millones de dólares

- CAGR: 12,98% entre 2026 y 2034

- América del Norte dominó el mercado de inferencia de IA con una participación del 41,78% en 2025.

- Se proyecta que el segmento de unidades de procesamiento de gráficos (GPU) posea el 35,32% del mercado en 2026.

- Se espera que el segmento de inferencia de borde represente el 70,76% del mercado global en 2026.

América del norte

América del Norte lideró el mercado mundial con 43.340 millones de dólares en 2025 y se prevé que alcance los 49.460 millones de dólares en 2026, respaldado por fuertes inversiones en infraestructura de IA.

Europa

Europa representó 27.970 millones de dólares en 2025, lo que representa el 26,96% del mercado mundial, y se espera que alcance los 31.530 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró 22.700 millones de dólares en 2025 y se prevé que crezca hasta 26.050 millones de dólares en 2026, impulsado por la rápida adopción de la IA en todas las industrias.

A NOSOTROS.

El mercado sigue siendo el mayor contribuyente en América del Norte, beneficiándose de una amplia implementación de soluciones de inferencia de IA en entornos empresariales y de nube.

Japón

Se estima que el mercado de inferencia de IA alcanzará los 6.060 millones de dólares en 2026, respaldado por crecientes inversiones en robótica, automatización y tecnologías avanzadas de IA.

Leer más

IMPACTO DE LOS ARANCELES RECÍPROCOS

La imposición de aranceles recíprocos ha introducido desafíos al mercado, afectando los costos operativos y de hardware. Los aranceles sobre componentes como SPU, ASIC, CPU, FPGA y otros han aumentado los precios, alterando las cadenas de suministro globales y retrasando los despliegues de infraestructura. Estos auges de costos han estresado a las empresas de IA, posiblemente obstaculizando la innovación y la adopción de tecnologías de IA. Por ejemplo,

- Se prevé que la imposición de un arancel del 25% a los semiconductores por parte de Estados Unidos tendrá una influencia significativa en la economía mundial.industria de semiconductores.

Las empresas reevalúan sus estrategias de adquisiciones y consideran opciones de abastecimiento alternativas en respuesta a estos desafíos. Estas empresas están invirtiendo en capacidades de fabricación nacionales para aliviar el impacto de los aranceles. Además, los principales proveedores de servicios en la nube también están desarrollando cada vez más chips de IA internos para reducir la dependencia de proveedores externos y obtener un mayor control sobre los costos y el rendimiento.

IMPACTO DE LA IA GENERATIVA

La demanda de soluciones avanzadas impulsa las aplicaciones de IA de generación

IA generativainfluye en el mercado impulsando la demanda de soluciones avanzadas y eficientes. La proliferación de modelos generativos ha aumentado significativamente las cargas de trabajo de inferencia, lo que requiere optimizaciones especializadas de hardware y software. Empresas como NVIDIA y AMD están desarrollando GPU y aceleradores para que estas tareas satisfagan las demandas computacionales de las aplicaciones de IA generativa.

- Por ejemplo, en febrero de 2025, AMD lanzó las tarjetas gráficas Radeon RX 9070 XT y RX 9070, lo que marcó el debut de la arquitectura RDNA 4 dentro de la serie RX 9000. Estas tarjetas gráficas cuentan con 16 GB de memoria, trazado de rayos mejorado y aceleradores de IA para admitir capacidades de juego avanzadas.

Este aumento de las aplicaciones de IA generativa también está remodelando la dinámica del mercado, con un énfasis creciente en las capacidades de procesamiento de baja latencia en tiempo real. La necesidad de soluciones de inferencia eficientes está fomentando inversiones encomputación de bordey procesadores especializados para gestionar el aumento de la carga de trabajo. A medida que la IA generativa continúa expandiéndose en varios sectores, el mercado está experimentando un rápido crecimiento.

TENDENCIAS DEL MERCADO DE INFERENCIA DE IA

La integración de modelos de IA generativa impulsa la adopción

La creciente integración de modelos generativos de IA es una tendencia importante que impulsa el crecimiento del mercado de inferencia de IA. La adopción generalizada de tecnologías generativas impulsa esta integración. Estos modelos requieren importantes recursos computacionales para la inferencia en tiempo real, lo que estimula la demanda de hardware especializado y soluciones de software optimizadas. La necesidad de capacidades de inferencia eficientes y escalables se intensifica a medida que las organizaciones implementan IA generativa en varios sectores.

Esta tendencia impulsa el desarrollo por parte de los proveedores de aceleradores de IA avanzados y plataformas de inferencia adaptadas a las demandas únicas de los modelos generativos.

- Por ejemplo, en agosto de 2024, Cerebras Systems presentó Cerebras Inference, una solución de inferencia de IA que ofrece resultados hasta 20 veces más rápido queGPUalternativas basadas en La oferta tiene un precio de 0,10 dólares por millón de tokens, lo que proporciona una relación precio-rendimiento significativamente mejorada para las cargas de trabajo de IA.

El rendimiento mejorado y la rentabilidad en la inferencia permiten una aplicación más amplia de la IA generativa, desde la creación de contenido hasta recomendaciones personalizadas. Por lo tanto, se espera que la integración de la IA generativa aumente la cuota de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de procesamiento de datos en tiempo real impulsa la expansión del mercado

Las empresas de todos los sectores requieren información inmediata para mejorar la toma de decisiones y la eficiencia operativa, lo que aumenta la demanda de procesamiento de datos en tiempo real. Aplicaciones como vehículos autónomos, diagnósticos sanitarios y automatización industrial dependen en gran medida de una solución de baja latencia para funcionar de forma eficaz. Esta demanda impulsa inversiones en soluciones optimizadas que ofrecen resultados de inferencia rápidos y precisos.

Además, la proliferación de dispositivos IoT y el crecimiento exponencial de los datos generados en el borde intensifican la necesidad de procesamiento de IA en tiempo real. La inferencia en tiempo real reduce la dependencia de lo centralizado.computación en la nube, minimizando la latencia y el consumo de ancho de banda. A medida que las organizaciones priorizan tiempos de respuesta más rápidos y mejores experiencias de usuario, se espera que la adopción de estas tecnologías se acelere significativamente en todas las industrias.

- Por ejemplo, en marzo de 2025, Cerebras Systems estableció seis centros de datos de inferencia de IA equipados con sistemas CS-3, aumentando 20 veces la capacidad para procesar más de 40 millones de tokens Llama 70B por segundo.

Restricciones del mercado

Los altos costos de hardware y los desafíos de integración limitan la adopción

El mercado enfrenta varias restricciones que podrían obstaculizar su crecimiento. Requiere procesadores especializados como GPU, ASIC, CPU, FPGA y otros que pueden resultar costosos de desarrollar, fabricar e implementar. Estos costos pueden limitar la adopción, particularmente entre las pequeñas y medianas empresas con presupuestos limitados.

Además, la complejidad de integrar estas soluciones en la infraestructura de TI existente plantea barreras sustanciales. Las organizaciones requieren personal capacitado para gestionar y optimizar las cargas de trabajo de IA, lo que genera una escasez de talento que ralentiza la implementación. Además, las preocupaciones sobre la privacidad y la seguridad relacionadas con el procesamiento de datos complican aún más la implementación, lo que podría retrasar la expansión del mercado.

Oportunidades de mercado

Hardware de inferencia energéticamente eficiente para abrir nuevas oportunidades de mercado

El desarrollo y la implementación de infraestructura y hardware de inferencia energéticamente eficientes presenta una oportunidad importante para el mercado. El crecimiento de las cargas de trabajo de IA impulsa la demanda de soluciones que optimicen el rendimiento de la inferencia y al mismo tiempo minimicen el consumo de energía. Las tecnologías emergentes están diseñadas para ofrecer inferencias de IA de alta velocidad y bajo consumo, especialmente adecuadas para dispositivos móviles,IoTy sistemas integrados.

Este enfoque en la eficiencia energética aborda las preocupaciones ambientales y de sostenibilidad, y reduce los costos operativos para las empresas que implementan IA. Las empresas están invirtiendo en hardware especializado que equilibra el rendimiento con el ahorro de energía, permitiendo el procesamiento de IA en tiempo real en entornos periféricos.

- Por ejemplo, en abril de 2025, VSORA, el único proveedor europeo de chips de inferencia de IA de rendimiento ultraalto, completó una ronda de financiación de 46 millones de dólares.

Por lo tanto, se espera que las soluciones energéticamente eficientes impulsen la innovación y la expansión del mercado en diversas industrias que requieren capacidades de IA escalables y sostenibles.

ANÁLISIS DE SEGMENTACIÓN

Por hardware

El segmento de GPU lidera el mercado con capacidades superiores de procesamiento paralelo

Según el hardware, el mercado se divide en GPU, ASIC, CPU, FPGA y otros.

Se prevé que el segmento de unidades de procesamiento de gráficos (GPU) domine el mercado de inferencia de IA con una participación del 35,32 % en 2026 debido a sus altas capacidades de procesamiento paralelo, que las hacen muy adecuadas para manejar cargas de trabajo complejas de IA y modelos de aprendizaje profundo. Su amplia adopción en todas las empresas y el apoyo de los principales marcos de IA refuerzan aún más su liderazgo en el mercado.

Circuitos integrados de aplicaciones específicas (ASIC)Se espera que crezcan al CAGR más alto debido a su arquitectura personalizada, que ofrece un rendimiento superior y eficiencia energética para estas tareas. Su uso cada vez mayor en centros de datos a gran escala y dispositivos perimetrales impulsa una rápida adopción.

Por implementación

La inferencia perimetral domina el mercado debido a la creciente demanda de procesamiento en tiempo real

Según la implementación, el mercado se divide en inferencia de borde, inferencia de nube y otros.

Se espera que el segmento de inferencia de borde lidere el mercado, contribuyendo con el 70,76 % a nivel mundial en 2026. La inferencia de borde lidera el mercado y se prevé que crezca al CAGR más alto debido a la creciente demanda de procesamiento de IA de baja latencia y en tiempo real cerca de fuentes de datos, particularmente en aplicaciones de IoT, automotrices e industriales. Su capacidad para reducir la dependencia de la infraestructura de la nube y al mismo tiempo mejorar la privacidad de los datos y la eficiencia del ancho de banda impulsa su rápida expansión.

La inferencia en la nube ocupa la segunda mayor cuota de mercado de inferencia de IA debido a su escalabilidad, flexibilidad e integración con grandes modelos de IA. Sigue siendo la opción preferida para las empresas que requieren una gestión centralizada de cargas de trabajo complejas de IA.

Por aplicación

La robótica tiene la mayor participación en el mercado, impulsada por las necesidades de toma de decisiones en tiempo real

Según la aplicación, el mercado se clasifica en robótica,visión por computadora, PNL, IA generativa y otros.

Se prevé que el segmento de robótica domine con una participación de mercado del 27,62 % en 2026, ya que depende en gran medida de la toma de decisiones en tiempo real, la visión por computadora y la interpretación de datos de sensores, todo lo cual requiere capacidades de inferencia sólidas. La proliferación de la automatización en los sectores industrial y de servicios respalda este dominio.

Se espera que el procesamiento del lenguaje natural (PLN) experimente la CAGR más alta debido a la creciente demanda de asistentes de voz, chatbots y herramientas de traducción de idiomas. El auge de la IA generativa y los grandes modelos lingüísticos acelera la inversión en capacidades de inferencia de PNL.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El sector de TI y telecomunicaciones lidera el crecimiento del mercado con la adopción temprana de tecnologías de inteligencia artificial

Según el usuario final, el mercado se divide en atención sanitaria, automoción, comercio minorista y comercio electrónico, BFSI, fabricación, TI ytelecomunicaciones, aeroespacial y de defensa, y otros.

Se espera que el segmento de TI y telecomunicaciones represente el 25,62% del mercado en 2026. El sector de TI y telecomunicaciones domina el mercado debido a su adopción temprana de tecnologías de inteligencia artificial para la optimización de la red, el mantenimiento predictivo y la mejora del servicio al cliente. El alto rendimiento de datos y la preparación de la infraestructura contribuyen a un liderazgo sostenido.

Se proyecta que la fabricación crecerá al CAGR más alto debido a la creciente implementación de control de calidad impulsado por IA, mantenimiento predictivo y robótica en la fábrica.

PERSPECTIVA REGIONAL DEL MERCADO DE INFERENCIA DE IA

América del norte

North America AI Inference Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 43.340 millones de dólares, lo que contribuyó con el 41,78 % a los ingresos del mercado global, y se prevé que crezca hasta los 49.460 millones de dólares en 2026. América del Norte domina el mercado debido a su infraestructura tecnológica avanzada y su temprana adopción de la IA en todas las industrias. La presencia de actores clave del mercado, sólidas inversiones en I+D y el despliegue generalizado de IA en industrias como la TI, la atención sanitaria y la automoción contribuyen a su liderazgo. Las iniciativas gubernamentales y una sólida financiación de capital de riesgo aceleran aún más la innovación y la comercialización en la región.

Estados Unidos es un usuario importante de estas soluciones debido a su avanzada industria de semiconductores, sus inversiones en investigación y desarrollo de IA y el dominio de los principales proveedores de servicios en la nube, como Google, Amazon y Microsoft, que impulsa el despliegue de estas tecnologías.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Se espera que el mercado de inferencia de IA de Asia Pacífico crezca al CAGR más alto debido a la rápida digitalización, la creciente adopción de dispositivos inteligentes y la expansión de la automatización industrial. Asia Pacífico registró un tamaño de mercado de 22.700 millones de dólares en 2025, capturando el 21,88% de la cuota de mercado global, y se prevé que alcance los 26.050 millones de dólares en 2026. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en tecnologías impulsadas por la IA, respaldadas por políticas gubernamentales favorables y ecosistemas de innovación. La creciente presencia de nuevas empresas locales de IA y gigantes tecnológicos acelera aún más el despliegue de soluciones de inferencia en varios sectores. Se estima que el mercado de Japón alcanzará los 6.060 millones de dólares en 2026, el mercado de China alcanzará los 7.560 millones de dólares en 2026 y el mercado de la India alcanzará los 4.960 millones de dólares en 2026.

Europa

El mercado europeo representó 27.970 millones de dólares en 2025, lo que representa el 26,96 % de la industria mundial, y se espera que alcance los 31.530 millones de dólares en 2026. El mercado europeo tiene la segunda mayor cuota de mercado, impulsado por un fuerte apoyo regulatorio. transformación digitaliniciativas e inversiones significativas en la investigación de la IA. La región se beneficia de industrias establecidas que adoptan la inferencia de IA para la automatización y optimización de procesos en los sectores manufacturero y automotriz. La colaboración entre gobiernos, instituciones académicas y empresas privadas respalda el desarrollo de la infraestructura de IA. Se prevé que el mercado del Reino Unido alcance los 7,81 mil millones de dólares para 2026 y el mercado de Alemania alcance los 6,65 mil millones de dólares para 2026.

Medio Oriente y África y Sudamérica

Se proyecta que las regiones de Medio Oriente, África y América del Sur crecerán más lentamente debido a una infraestructura tecnológica limitada y una menor inversión en investigación y desarrollo de IA. El mercado de Medio Oriente y África generó 4,29 mil millones de dólares en 2025, lo que representa el 4,13% del panorama del mercado global, y se espera que alcance los 4,77 mil millones de dólares en 2026. Las limitaciones económicas, la escasez de habilidades y las iniciativas de transformación digital más lentas obstaculizan la adopción generalizada de tecnologías de inferencia. Sin embargo, las mejoras graduales en la conectividad y las estrategias de los gobiernos regionales pueden respaldar este crecimiento en los próximos años.

América Latina

América Latina representó 5.440 millones de dólares en 2025, lo que representa el 5,24% de la cuota de mercado mundial, y se prevé que alcance los 5.990 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer su posicionamiento en el mercado

Los jugadores lanzan nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una aplicación en rápida evolución.

Lista larga de empresas estudiadas (incluidas, entre otras)

- Corporación NVIDIA(A NOSOTROS.)

- Microdispositivos avanzados, Inc.(A NOSOTROS.)

- Corporación Intel (EE.UU.)

- Google LLC (EE. UU.)

- Qualcomm incorporado(A NOSOTROS.)

- Amazon Web Services, Inc. (EE. UU.)

- Cerebras Systems Inc.(A NOSOTROS.)

- Groq Inc. (EE.UU.)

- Huawei Technologies Co., Ltd. (China)

- mítico inc.(A NOSOTROS.)

- d-Matrix Corp. (EE. UU.)

- Untether AI Corporation (Canadá)

- Esperanto Technologies Inc. (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Corporación IBM (EE.UU.)

- Meta Platforms, Inc. (EE. UU.)

- SK Hynix (Corea del Sur)

- Y más...

DESARROLLOS CLAVE DE LA INDUSTRIA

- En mayo de 2025, Chalk consiguió 50 millones de dólares en una ronda de financiación Serie A liderada por Felicis, lo que llevó a la empresa a 500 millones de dólares. La inversión, con la participación de Triatomic Capital, General Catalyst, Unusual Ventures y Xfund, respaldará la mejora de la plataforma y la expansión de las operaciones en San Francisco y Nueva York.

- En mayo de 2025, Red Hat lanzó AI Inference Server para avanzar en la implementación de IA generativa en entornos de nube híbrida. La solución integra tecnologías Neural Magic para mejorar la velocidad, la eficiencia del acelerador y la rentabilidad para ejecutar modelos de IA en diversas plataformas en la nube.

- En mayo de 2025, Rafay Systems lanzó su oferta Serverless Inference, una API para ejecutar modelos de lenguaje grandes personalizados y de código abierto, que ahora está disponible de forma generalizada. Los proveedores de nube de NVIDIA y las nubes de GPU han adoptado la plataforma para ofrecer soluciones de aplicaciones e informática de IA de autoservicio y multiinquilino.

- En abril de 2025, NTT desarrolló un LSI de inferencia de IA capaz de procesar en tiempo real videos de ultra alta definición en dispositivos y terminales de borde. La tecnología amplía las capacidades de resolución de inferencia de IA a 4K, lo que permite un funcionamiento en tiempo real y con bajo consumo de energía.

- En marzo de 2025, Akamai lanzó Cloud Inference para respaldar una implementación más rápida y eficiente de modelos de lenguajes grandes (LLM) en aplicaciones del mundo real. La solución opera en la plataforma Akamai Cloud, abordando las limitaciones de la infraestructura de nube centralizada.

COBERTURA DEL INFORME

El informe de mercado se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las aplicaciones de los productos. Además, el informe ofrece información sobre el análisis de tendencias del mercado y destaca desarrollos de aplicaciones vitales. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 12,98% de 2026 a 2034 |

|

|

Segmentación |

Por hardware

Por implementación

Por aplicación

Por usuario final

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado alcance los 312.640 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 43.340 millones de dólares.

Según el informe de Fortune Business Insights, se prevé que el mercado crezca a una tasa compuesta anual del 12,98% durante el período previsto.

La robótica es la aplicación líder del mercado.

"La creciente demanda de procesamiento de datos en tiempo real impulsa la expansión del mercado".

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation y Google LLC son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados