Tamaño del mercado de carga aérea, participación, análisis de industria y mercado, por tipo de carga (carga a granel, carga crítica, carga general y otras), por transportista (aerolínea de carga, aerolínea comercial y aerolínea de comercio electrónico), por destino (nacional e internacional) y por usuario final (comercial y civil, atención médica, comercio electrónico y otros) y pronóstico regional, 2025-2032

Tamaño del mercado de carga aérea y descripción general de la industria

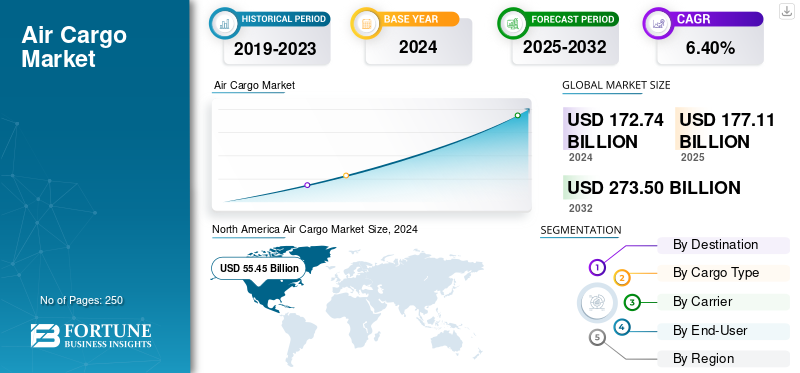

El tamaño del mercado mundial de carga aérea se valoró en 172,74 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 177,11 mil millones de dólares en 2025 a 273,50 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesto CAGR del 6,40% durante el período previsto. América del Norte dominó el mercado de carga aérea con una participación industrial del 32,10% en 2024.

La carga aérea, también conocida como flete aéreo, se refiere al transporte y movimiento de mercancías o envíos a través de aerolíneas comerciales o chárter a largas distancias. Se trata del transporte de mercancías por vía aérea. Los servicios de transporte aéreo son más valiosos para el envío de envíos por mensajería a todo el mundo, incluido el correo aéreo, el transporte aéreo y el transporte aéreo expreso.

Se espera que el transporte aéreo mundial gane impulso en el período previsto debido al crecimiento de las conversiones de pasajeros a aviones de carga y las crecientes aplicaciones de los servicios de carga aérea en todo el mundo. Los principales actores FedEx Express, DHL Aviation, UPS Airlines, Emirates SkyCargo y Lufthansa Cargo dominan el mercado de carga aérea debido a sus extensas redes logísticas globales, su sólida capacidad de flota y operaciones multimodales integradas que garantizan entregas confiables y en plazos críticos. Su dominio se ve reforzado por sistemas avanzados de seguimiento digital, centros aeroportuarios estratégicos e inversiones en cadenas de suministro con temperatura controlada que satisfacen la creciente demanda de los sectores farmacéutico y del comercio electrónico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de carga aérea

- Tamaño del mercado en 2024: 172,74 mil millones de dólares

- Tamaño del mercado en 2025: 177,11 mil millones de dólares

- Tamaño del mercado previsto para 2032: 273.500 millones de dólares

- CAGR: 6,40% de 2025 a 2032

- América del Norte dominó el mercado de carga aérea con una participación del 32,10% en 2024.

- El segmento de aerolíneas de carga poseía más del 59% del mercado en 2024.

- El segmento comercial y civil representó más del 45% del mercado en 2024.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando los 55.450 millones de dólares en 2024.

Europa

Europa mantuvo una sólida posición de mercado respaldada por el comercio transatlántico y los corredores logísticos farmacéuticos.

Asia Pacífico

Asia Pacífico registró un crecimiento sólido, y los operadores lograron un crecimiento de la demanda interanual de alrededor del 10% en 2025.

A NOSOTROS.

La fuerte demanda está respaldada por los principales operadores de carga aérea, el crecimiento del comercio electrónico y amplias redes logísticas.

Japón

El país sigue siendo un importante centro de carga aérea, respaldado por actividades de fabricación avanzada y comercio internacional.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La floreciente industria del comercio electrónico impulsará el crecimiento del mercado

La rápida expansión del comercio electrónico promoverá el crecimiento de la carga aérea en el futuro próximo. Complejologística de comercio electrónicodependen en gran medida de los sistemas postales locales, las redes exprés y, en algunos casos, las redes internas ampliamente distribuidas de los minoristas. Los transportistas y transportistas aéreos no identifican específicamente los paquetes de carga aérea como comercio electrónico, ya que generalmente se agrupan en bolsillos con varios documentos y paquetes. Sin embargo, el comercio electrónico revolucionará las expectativas de los clientes y la logística aérea. Además, según el informe World Cargo Forecast de The Boeing Company, se espera que los ingresos globales del comercio electrónico dupliquen con creces los niveles previos a la pandemia para 2026 y alcancen más de cinco veces el gasto de 2015.

El aumento de las conversiones de pasajeros a cargueros impulsa el crecimiento del mercado

La transición de pasajeros a carga incluye todo el trabajo preparatorio necesario para acceder a la estructura del fuselaje, incluido el desmantelamiento del interior de la cabina para retirar todos los elementos, como asientos, monumentos de cocina, baños, compartimentos para equipaje y revestimientos. A medida que la logística de la cadena de suministro se diversifica y se adapta para satisfacer las crecientes expectativas de los clientes, ha aumentado la necesidad de nuevos aviones de carga, y los MRO trabajan las 24 horas del día para satisfacer los requisitos de los clientes. Sin embargo, la necesidad de capacidad de carga por vía aérea sigue siendo muy alta, impulsada por las ventas globales de comercio electrónico que se espera que se dupliquen en los próximos años y la creciente demanda de pedidos aéreos internacionales. Por lo tanto,Pasajero a carguero (PTF)Se espera que la conversión impulse sustancialmente el mercado en el período previsto.

Por ejemplo, en junio de 2023, Avensis Aviation, un proveedor innovador de soluciones de pasajeros a carga, anunció que USC GmbH (USC) se convirtió en el primer cliente de su conversión de PTF de almacenamiento de carga en cabina principal. NAVIS se instalará en los aviones Airbus A340-300 y A340-600 de la USC.

RESTRICCIONES DEL MERCADO

Creciente preferencia entre los consumidores hacia la carga naval para limitar el crecimiento del mercado

A pesar de las numerosas tendencias y la creciente demanda de carga aérea, una limitación importante sigue obstaculizando en cierta medida el crecimiento del mercado. Muchos clientes todavía prefieren la carga o el transporte naval para enviar mercancías por razones subyacentes. La razón principal por la que los clientes prefieren el transporte naval es la rentabilidad, ya que el costo del envío por mar es mucho más barato que el transporte aéreo y la capacidad de transporte de carga de un barco es considerablemente mayor. Aunque el envío de mercancías requiere más tiempo y es menos confiable en comparación con la carga aérea, sigue siendo la opción preferida para algunos consumidores, lo que obstaculiza el crecimiento del mercado de carga aérea.

OPORTUNIDADES DE MERCADO

La capacidad reabierta de la cabina y el ascensor que se puede reservar digitalmente están ampliando el comercio aéreo de alto valor

Las redes de pasajeros se han normalizado en gran medida, restaurando la capacidad de fuselaje ancho en las rutas troncales y desbloqueando más pares de ciudades para que las pymes envíen bienes en un tiempo determinado (electrónica, moda y productos perecederos). Esto reduce los costos unitarios en comparación con el transporte puro de carga y acorta los ciclos de reabastecimiento, una ventaja valiosa a medida que los minoristas realizan turnos más pequeños y más rápidos y los fabricantes se protegen contra la volatilidad del transporte marítimo. Los flujos exprés y B2B más intensos también se están desplazando hacia plataformas digitales que permiten a los transportistas comprar espacio ad hoc o fletar aviones completos, mejorando la velocidad de comercialización sin contratos fijos. A medida que los corredores comerciales se reequilibran, los operadores están agregando frecuencias selectivas de carga en las rutas de Europa, Asia y Medio Oriente para mantener la confiabilidad durante los picos estacionales y los desvíos geopolíticos. Las oportunidades a corto plazo residen en productos premium con plazos definidos (farmacéuticos, semirremolques, AOG aeroespaciales), el comercio electrónico transfronterizo y estrategias híbridas de transporte y de carga que monetizan la estacionalidad manteniendo al mismo tiempo la integridad del servicio.

- Octubre de 2025: IATA informó que la demanda de carga aérea en agosto de 2025 aumentó un 4,1% interanual (sexto aumento mensual consecutivo), mientras que Amazon Air abrió el exceso de capacidad a transportistas externos, lo que indica un acceso flexible y bajo demanda al transporte.

Carga Aérea TENDENCIAS DEL MERCADO

Implementación de Blockchain en carga aérea para impulsar el crecimiento del mercado

Blockchain es una tecnología de contabilidad distribuida que utiliza libros de contabilidad almacenados en dispositivos en red separados para garantizar la precisión y seguridad de los datos. Esta tecnología puede rastrear y registrar transacciones de transporte aéreo de forma segura y transparente, lo que la hace ideal para la industria del transporte aéreo, donde múltiples partes participan en la cadena de suministro y el seguimiento preciso de las mercancías es esencial para garantizar la precisión. Las aerolíneas ahora han comenzado a implementar blockchain en sus operaciones de carga aérea para garantizar la eficiencia operativa. Por ejemplo,

- Julio de 2025: La Autoridad Aeroportuaria de Hong Kong presentó su plataforma de datos de carga HKIA habilitada para cadena de bloques en la Cumbre de Datos de HKMA. La plataforma integra aerolíneas, transportistas y terminales para compartir datos de envío confiables y desbloquear la financiación del comercio global digital.

DESAFÍOS DEL MERCADO

Geopolítica y desvíos del espacio aéreo para desafiar el crecimiento de la industria de carga aérea

La geopolítica y los desvíos del espacio aéreo afectan directamente los costos, la capacidad y la confiabilidad de la carga aérea. Cuando las aerolíneas deben evitar cielos restringidos, los tiempos de vuelo se alargan, el consumo de combustible aumenta y algunas rutas necesitan paradas técnicas adicionales o tripulaciones de reserva. Estos factores empujan a los vuelos más allá de los límites de servicio, reducen la carga útil utilizable y aumentan el costo unitario por tonelada-kilómetro. Los desvíos también interrumpen la conectividad de los centros: las oleadas perdidas reducen las opciones de transferencia, lo que dificulta el cumplimiento de los cortes prometidos y los compromisos de salida del próximo vuelo. Los transportistas con acceso a corredores más cortos obtienen una ventaja en costos estructurales, fragmentando la capacidad y desestabilizando las estructuras tarifarias. La planificación operativa se vuelve más compleja a medida que los permisos, NOTAM y exenciones diplomáticas cambian sin previo aviso, lo que obliga a desviar rutas de último momento, mantener reservas de inventario y reajustes en el manejo en tierra.

Los recargos por seguros y seguridad aumentan en ciertos corredores, mientras que la exposición al carbono aumenta a medida que las rutas más largas consumen más combustible y, en los mercados regulados, atraen costos más altos del ETS/SAF. Las interrupciones aguas abajo, en el Mar Rojo o en los canales estiran los tramos del océano, provocando que los envíos multimodales aire-mar pierdan su entrega incluso si los vuelos llegan a tiempo. El efecto neto es mayores costos operativos, una capacidad efectiva más ajustada, más volatilidad en los cronogramas y un mayor riesgo de créditos o sanciones por servicios. Para los transportistas, eso se traduce en plazos de entrega inestables y desafíos presupuestarios; para los transportistas y transportistas, esto resulta en una compresión de márgenes a menos que reajusten proactivamente los precios de los servicios, reorganicen los cronogramas y ofrezcan soluciones de contingencias garantizadas y productizadas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación del mercado de carga aérea

Por destino

La aparición de actores del mercado regional impulsó el crecimiento del segmento nacional

Según el destino, el mercado se clasifica en nacional e internacional.

El segmento nacional representó una mayor cuota de mercado de carga aérea en 2024 y se espera que crezca a una CAGR significativa en el período previsto, debido a la disponibilidad y aparición de proveedores regionales de servicios de carga. En particular, con el aumento de los costos laborales en países como China y las crecientes tarifas de flete, los beneficios económicos de la subcontratación de la fabricación ya no son tan fuertes como lo eran antes de la pandemia de COVID-19. Este cambio, combinado con el deseo de los consumidores modernos de productos de mayor calidad y tiempos de entrega cortos, ha impulsado la creciente popularidad de la deslocalización y la deslocalización cercana. Como resultado, muchas empresas estadounidenses han trasladado su producción de China a países como México y Canadá.

- agosto 2025- El aeropuerto LGBI de Guwahati estableció un récord de carga mensual de 952 TM, lo que subraya el creciente aumento interno de las ciudades secundarias a medida que el comercio electrónico, los productos perecederos y las piezas industriales densifican las redes regionales. Impacto: mayor conectividad dentro del país y ciclos de reabastecimiento más rápidos más allá de los centros metropolitanos.

Por tipo de carga

El segmento de carga a granel lideró debido a su capacidad para viajar en frecuencia de red pura

En cuanto al tipo de carga, el mercado se categoriza en carga a granel, carga crítica, carga general y otros.

El segmento de carga a granel dominó el mercado en 2024. La carga a granel domina a medida que su crecimiento aumenta con la frecuencia de los vuelos en lugar de depender de una infraestructura especializada. La carga a granel/general lidera ya que utiliza la frecuencia pura de la red sin necesidadcadena de frio. Los transitarios pueden consolidar diversos SKU y mantener límites ajustados, manteniendo los costos unitarios predecibles y permitiendo un aumento flexible durante los picos o ajustes de ruta. A medida que el comercio electrónico transfronterizo amplía los surtidos, la carga a granel absorbe los picos de demanda más rápido que los productos especializados, lo que refuerza sus ventajas de rendimiento en los principales centros.

- Enjulio 2024, WorldACD informó que el tonelaje de carga general (principal) superó el crecimiento de la carga especial en lo que va del año, revirtiendo el patrón observado en los últimos años. Esto evidencia que los envíos diversificados y de bajo contacto recuperaron impulso a medida que las redes se normalizaron y los transportistas comenzaron a priorizar la velocidad y la eficiencia de precios sobre el manejo especializado.

Por transportista

Segmento de carga a granel liderado por su capacidad de ofrecer conectividad de onda nocturna

Según la aerolínea, el mercado se segmenta en aerolíneas de carga, aerolíneas comerciales y aerolíneas de comercio electrónico.

El segmento de aerolíneas de carga mantuvo una posición dominante en 2024. Por transportista, el segmento de aerolíneas de carga ocupó más del 59% en 2024. Las aerolíneas de carga dedicadas ofrecen capacidad en la cubierta principal independiente de los horarios, conectividad de onda nocturna y cargas útiles de gran tamaño/ULD flexibles, fundamentales para productos en los que el tiempo es crítico y carriles con escasa demanda de pasajeros. Los operadores de carga pueden reestructurar las rotaciones en torno a los cortes de los exportadores, proteger las temporadas altas y mantener la integridad del servicio durante los desvíos, manteniendo los SLA y los rendimientos más estables que el suministro exclusivo. Los programas de reemplazo y expansión de flota afianzan aún más este liderazgo, a medida que los cargueros más nuevos ofrecen mejor alcance, consumo de combustible y capacidades de carga.

- octubre 2025: El 2025 Cargo GMF de Airbus proyecta que se espera que la flota mundial de aviones de carga aumente ~45%, alcanzando alrededor de ~3.420 aviones para 2044. El crecimiento se dividirá entre reemplazos y expansión, y se espera que América del Norte y Asia Pacífico representen casi dos tercios de las entregas, lo que indica una inversión duradera en capacidad de las aerolíneas de carga.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Mercantil y CivilSegmento liderado por su capacidadaProteja los flujos de ingresos evitando el desabastecimiento

Según el usuario final, el mercado se segmenta en comercial y civil, atención médica, comercio electrónico y otros.

El segmento comercial y civil dominó el mercado en 2024 y ocupó más del 45% de la participación en el mismo año. Los transportistas comerciales y civiles (electrónica, componentes industriales, moda y repuestos aeroespaciales) utilizan el transporte aéreo para proteger los flujos de ingresos evitando desabastecimientos, manteniendo los cronogramas de lanzamiento de productos al día y acortando los ciclos de efectivo a efectivo. Este segmento se beneficia más de las densas redes de carga y de carga, los cortes tardíos y la conectividad central confiable que respalda las consolidaciones de alta frecuencia y el rápido reabastecimiento en múltiples mercados. A medida que se amplía la gama de productos y se acortan los ciclos de vida, los compradores priorizan los servicios con plazos definidos y las entregas predecibles sobre el costo de transporte más bajo. Las actualizaciones simultáneas de la infraestructura en las puertas de enlace de nivel 1, incluida la automatización, el control más inteligente de los patios/ULD y los flujos de datos integrados, reducen aún más los tiempos de permanencia y la variabilidad, lo que refuerza el papel del transporte aéreo como modo premium para los principales exportadores.

- octubre 2025: Swissport entró en China con una terminal de carga de próxima generación en Shanghai Pudong (PVG), en asociación con Smargo. La instalación cuenta con procesamiento automatizado y control impulsado por IA con alrededor de 1,2 millones de toneladas de capacidad de diseño. Su objetivo es optimizar el rendimiento de los exportadores de toda la industria y los flujos de comercio electrónico, fortaleciendo directamente los niveles de servicio para los transportistas comerciales y civiles en las rutas Asia-Europa.

Perspectivas regionales del mercado de carga aérea

El mercado está clasificado por geografía en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America Air Cargo Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte ocupó la parte dominante en 2023, valorada en 54,12 mil millones de dólares, y mantuvo su posición de liderazgo en 2024 con 55,45 mil millones de dólares. La región continúa liderando la industria, respaldada por integradores, una fuerte demanda transatlántica y exportaciones de tecnología y atención médica de alto valor. La región sigue siendo clave en términos de CTK, con capacidad diversificada entre flotas de vientre y de carga. Esta flexibilidad permite cambios rápidos entre aumentos repentinos de B2C y reabastecimiento de B2B. Los cambios de políticas están remodelando los flujos de comercio electrónico, pero la densa red y la infraestructura exprés de la región continúan apuntalando su escala. Un factor importante que impulsa el crecimiento de la carga aérea en Estados Unidos se debe a la presencia de importantes empresas. Estados Unidos alberga actores de gran escala en toda la cadena de valor de la carga aérea, donde la demanda y la capacidad se refuerzan mutuamente. Integradores como UPS y FedEx anclan redes confiables y de tiempo definido con un denso impulso nacional, mientras que Amazon Air agrega capacidad flexible y estimula los volúmenes de comercio electrónico.

- Septiembre 2025: FedEx y UPS ajustaron sus redes aéreas después de los cambios de minimis de EE. UU., reequilibrando la capacidad nacional e internacional en todas las puertas de enlace.

Europa

La fuerte demanda transatlántica e intra-UE, los corredores farmacéuticos establecidos y la gran capacidad de los servicios de pasajeros de larga distancia continúan sustentando la participación de mercado de Europa. Sin embargo, los desvíos geopolíticos y las perturbaciones del Mar Rojo han elevado los tiempos de amortiguamiento y los costos operativos, lo que ha llevado a los transportistas a combinar el transporte de carga con el de carga selectiva para proteger la confiabilidad. En marzo de 2025, las perturbaciones del Mar Rojo aumentaron los híbridos mar-aire en Europa, alterando los flujos comerciales y subrayando la necesidad de horarios aéreos resilientes.

Asia Pacífico

La región de Asia Pacífico experimenta un rápido crecimiento y se espera que crezca al CAGR más alto en el mercado de carga aérea, impulsado por la manufactura orientada a la exportación, el comercio electrónico transfronterizo y las densas conexiones de larga distancia en comparación con América del Norte y Europa. La restauración de la red y los crecientes flujos comerciales dentro de Asia han impulsado el crecimiento de CTK por encima de los promedios globales. En mayo de 2025, la IATA destacó que los operadores de APAC alcanzaron un crecimiento interanual de la demanda de ~10% en CTK, lo que contribuyó a un aumento de la demanda global del 5,8%.

Resto del mundo

El resto de la región del mundo sería testigo de un crecimiento moderado en este mercado. El crecimiento se concentra en regiones donde las políticas de apoyo y el capital privado están transformando las puertas de entrada en centros de exportación y logística. En Medio Oriente y África (MEA), los centros del Golfo continúan agregando flujos entre Asia y Europa, mientras que África acelera los productos perecederos, los productos farmacéuticos y el comercio electrónico con nueva cadena de frío y capacidad integradora. Los programas de infraestructura de gran escala y de varios años de duración están ampliando el manejo aéreo, el almacenamiento y la visibilidad transfronteriza en toda la región. En América Latina (LATAM), el aumento de la incorporación de buques de carga y la ampliación de las redes de vientres están profundizando los vínculos con Europa y los EE. UU., respaldando el reabastecimiento de productos electrónicos, automotrices y minoristas a medida que el volumen del comercio electrónico se profundiza en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en los lanzamientos de productos para reforzar su posición en el mercado

El análisis del mercado de carga aérea está consolidado, con varios actores globales y regionales operando dentro de esta industria. Los actores clave del mercado siguen siendo competitivos y al mismo tiempo coexisten con proveedores de servicios nacionales y emergentes. Los principales actores de la industria incluyen DHL GROUP (Alemania), FedEx (EE. UU.) y otras empresas que cotizan en bolsa en el análisis de clasificación. Se espera que United Parcel Service, Inc. lidere el mercado debido a su presencia global. Otros actores destacados involucrados en el mercado incluyen All Nippon Airways Co. Ltd (ANA) (Japón), American Airlines (EE.UU.), Delta Airlines (EE.UU.) y otros que continúan fortaleciendo sus posiciones en el mercado a través de lanzamientos de nuevos productos y asociaciones estratégicas y adquisiciones.

LISTA DE EMPRESAS CLAVE DE CARGA AÉREA PERFILADAS

- GRUPO DHL(Alemania)

- Fedex(A NOSOTROS.)

- El Grupo de los Emiratos (EAU)

- Cargolux Airlines International SA (Luxemburgo)

- China Airlines Ltd (China)

- Carga turca (Turquía)

- Compañía Qatar Airways QCSC (Qatar)

- Deutsche Lufthansa AG (Alemania)

- Cathay Pacific Airways Limited (Hong Kong)

- All Nippon Airways Co. Ltd (ANA) (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo de 2025 —PPG invirtió 380 millones de dólares para construir una nueva instalación en Shelby para Carolina del Norte para recubrimientos y selladores aeroespaciales, ampliando la capacidad en Estados Unidos y acortando los plazos de entrega. Está previsto que la planta de 198.000 pies cuadrados esté terminada en el primer semestre de 2027 y respaldará líneas aeroespaciales completas, lo que aumentará la disponibilidad para los programas de repintado OEM y MRO.

- junio de 2025 —International Aerospace Coatings (IAC) recaudó más de 240 millones de dólares a través de su colocación privada inaugural de grado de inversión para financiar la expansión. El financiamiento fortalece la capacidad de los talleres de pintura y los esfuerzos de modernización a nivel mundial, mejorando los tiempos de respuesta y el acceso a los colores de las aerolíneas, los aumentos de OEM y el trabajo de misiones especiales.

- junio de 2025 —Mankiewicz ganó dos premios Airbus Supplier Awards (proveedor acreditado + digitalización), lo que refuerza su condición de proveedor aprobado para revestimientos exteriores y de cabina. El reconocimiento respalda la obtención de especificaciones en los programas de Airbus y acelera la adopción digitalizada del flujo de trabajo de color/pintura en las redes OEM y MRO.

- julio de 2025 —Ryanair amplió su acuerdo de pintura con MAAS Aviation hasta 2035, cubriendo ~500 repintados en Maastricht y Kaunas. La adjudicación a largo plazo garantiza una demanda sostenida de diseños de fuselaje estrecho a medida que Ryanair crece hasta alcanzar los 800 aviones, lo que apuntala un rendimiento constante para los aplicadores de pintura.

- julio de 2025 —AkzoNobel informó sobre el éxito del primer año de su capacitación en pintura mediante realidad virtual, desplegando 26 simuladores en OEM/MRO (incluidos Embraer e IAC). El programa reduce el retrabajo y el desperdicio de material al tiempo que acelera la transferencia de habilidades y estandariza la calidad de la aplicación en todas las líneas de pintura globales.

- Octubre 2025 —MAAS Aviation amplió su contrato con Airbus Mobile (EE. UU.) por cinco años, respaldando el avance del A320/A220 con hasta ~200 aviones pintados anualmente en cinco bahías, ajustando los tiempos de Takt OEM y la cadencia de entrega de pasillo único en EE. UU.

- Octubre 2025 —AkzoNobel lanzó un programa de capacitación para aplicadores certificados AS7489, alineado con el nuevo estándar global de SAE. La iniciativa mejora la calificación, la consistencia y el cumplimiento de los pintores para los productos orgánicos aeroespaciales, ayudando a las aerolíneas y a los MRO a reducir los defectos y los tiempos de ciclo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 6,40% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por destino, tipo de carga, transportista, usuario final y región |

|

Por destino |

· Doméstico · Internacional |

|

Por tipo de carga |

· Carga a Granel · Carga Crítica · Carga General · Otro |

|

Por transportista |

· Aerolínea de carga · Aerolínea comercial · Empresas de comercio electrónico |

|

Por usuario final |

· Mercantil y Civil · Cuidado de la salud · Comercio electrónico |

|

Por geografía |

Por región

o Medio Oriente y África (por destino) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 172.740 millones de dólares en 2024 y se prevé que alcance los 273.500 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 55.450 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,40% durante el período previsto (2025-2032).

El segmento de carga a granel lideró el mercado por tipo de carga.

El aumento de las conversiones de pasajeros a aviones de carga es un factor clave que impulsa el crecimiento del mercado.

DHL GROUP (Alemania), FedEx (EE.UU.) y The Emirates Group (EAU) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados