Tamaño del mercado de sistemas de protección contra incendios de aeronaves, participación y análisis de la industria, por tipo de producto (sistemas de detección de incendios, sistemas de extinción/supresión de incendios, kits de control, anuncio e integración, etc.), por tipo de aeronave (aviones comerciales, aviones comerciales, aviones militares y otros), por aplicación (detección de incendios de motores y APU, detección de humo en compartimentos de carga, protección contra incendios de seguridad de cabina, aviónica/detección de bahías de equipos), por usuario final (OEM de aeronaves (Line-

INFORMACIÓN CLAVE DEL MERCADO

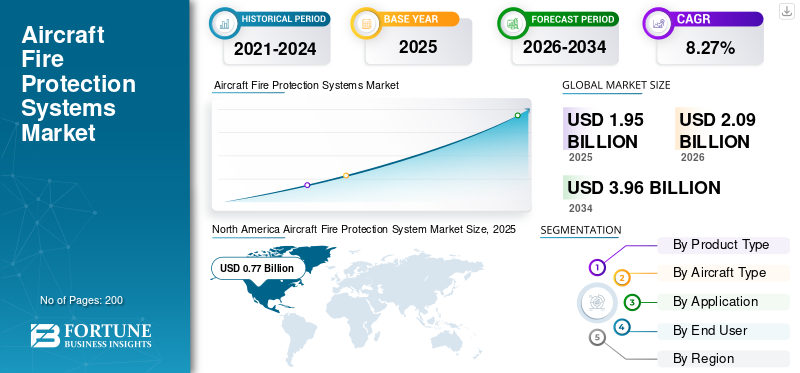

El tamaño del mercado mundial de sistemas de protección contra incendios de aeronaves se valoró en 1,95 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,09 mil millones de dólares en 2026 a 3,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,27% durante el período previsto. América del Norte dominó el mercado mundial de sistemas de protección contra incendios de aeronaves con una cuota de mercado del 39,48% en 2025.

Los sistemas de protección contra incendios de aeronaves son instalaciones fijas en aeronaves multimotor diseñadas para detectar y extinguir incendios en zonas de alto riesgo como motores, carga y otros. Los componentes clave incluyen detectores de incendios (de velocidad de aumento, ópticos, de humo), paneles de control, botellas de extintor con halones o agentes limpios, válvulas desviadoras, boquillas y dispositivos dosificadores para una descarga precisa del agente. Estos sistemas protegen motores, APU, compartimentos de carga, baños, espacios para ruedas y bahías de aviónica en plataformas de aviación comercial, militar y general.

Actores líderes como Meggitt desarrollan controles electrónicos para los principales fabricantes de equipos originales; Diehl Aviation avanza en detectores multisensor; Honeywell innova en la detección de incendios de iones de litio y H3R suministra extintores de halón aprobados por la FAA.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMA DE PROTECCIÓN CONTRA INCENDIOS DE AERONAVES

- Tamaño del mercado en 2025: 1,95 mil millones de dólares

- Tamaño del mercado en 2026: 2.090 millones de dólares

- Tamaño del mercado previsto para 2034: 3,96 mil millones de dólares

- CAGR: 8,27% de 2026 a 2034

- América del Norte dominó el mercado de sistemas de protección contra incendios de aeronaves con una participación del 39,48% en 2025.

- El segmento de sistemas de detección de incendios representó la mayor cuota de mercado en 2025.

- El segmento de aviones comerciales dominó el mercado en 2025.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 600 millones de dólares en 2026 y sea el mercado regional de más rápido crecimiento.

Europa

Se espera que Europa alcance los 530 millones de dólares en 2026, con un crecimiento compuesto del 8,41%.

América del norte

América del Norte alcanzó los 770 millones de dólares en 2025, manteniendo su posición de liderazgo en el mercado.

A NOSOTROS.

Se prevé que el mercado alcance casi 500 millones de dólares en 2026, con un crecimiento compuesto del 8,28%.

Japón

Se espera que el mercado alcance alrededor de 100 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMA DE PROTECCIÓN CONTRA INCENDIOS DE AERONAVES

El uso de sensores de detección basados en IA es una tendencia del mercado

Los sensores impulsados por IA para la detección de incendios en aviones emergen como una tendencia del mercado debido a su velocidad y precisión superiores a las tradicionales tasas de aumento odetectores de humo, abordando necesidades críticas en áreas de alto riesgo como bodegas de carga, donde la baja presión en la cabina hace que el humo se disperse lentamente. Posicionados para la integración en entregas y modernizaciones de nuevos aviones, se alinean con los cambios en la arquitectura eléctrica y liviana, impulsando la adopción a medida que las aerolíneas priorizan la respuesta rápida.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se prevé que el aumento del tráfico aéreo mundial impulsará el crecimiento del mercado

El creciente tráfico aéreo mundial actúa como principal impulsor de los aviones.mercado de sistemas de protección contra incendioscrecimiento, ya que los aumentos sostenidos en el volumen de pasajeros y las frecuencias de vuelos requieren más entregas de aviones por parte de fabricantes como Boeing y Airbus, cada uno de los cuales requiere instalaciones certificadas de detección y extinción de incendios en motores, bodegas de carga y cabinas. Los mercados emergentes en Asia Pacífico, África y América Latina impulsan esta expansión a través de la creciente demanda de la clase media, la proliferación de aerolíneas de bajo costo y una mejor conectividad, lo que obliga a las aerolíneas a equipar sus flotas en expansión con sistemas de seguridad confiables para cumplir con los mandatos de la FAA y la EASA.

RESTRICCIONES DEL MERCADO

Los altos costos de desarrollo y certificación son una restricción del mercado

Los altos costos de desarrollo y certificación sirven como una restricción clave del mercado para los sistemas de protección contra incendios de aeronaves, ya que reguladores como la FAA y EASA imponen rigurosos estándares de aeronavegabilidad que exigen una validación exhaustiva de los sensores de detección, agentes de extinción e integración en condiciones extremas de vuelo, incluidas vibraciones, baja presión y cambios de temperatura. Estos procesos implican análisis detallados de modos de fallo, demostraciones de vuelo e inspecciones de conformidad en múltiples variantes, a menudo gestionadas por separado de las fases de diseño, lo que genera ineficiencias y plazos prolongados que aumentan los gastos.

OPORTUNIDADES DE MERCADO

La modernización de flotas antiguas crea nuevas oportunidades de mercado

La modernización de flotas antiguas presenta una importante oportunidad de mercado para los sistemas de protección contra incendios de aeronaves, ya que las flotas de aeronaves más antiguas operadas por aerolíneas de todo el mundo deben actualizarse para cumplir con las cambiantes normas de seguridad de la FAA y la EASA que exigen el reemplazo de halones por agentes ecológicos y una mejor detección en las bodegas de carga y los motores. Estas modificaciones mejoran la seguridad en medio del creciente riesgo de incidentes causados por el litiobateriasen carga, mientras que las adaptaciones estructurales permiten la integración de compuestos livianos que aumentan la eficiencia del combustible sin reemplazos completos de la flota.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro presentan un importante desafío para el mercado

Las interrupciones en la cadena de suministro desafían el mercado de sistemas de protección contra incendios de aeronaves, ya que componentes críticos, como compuestos especializados para detectores livianos y agentes de supresión sin halones, enfrentan retrasos debido a tensiones geopolíticas, escasez de materias primas y problemas de calificación de proveedores. Además, las pruebas de integración para reemplazos de halones en aviones de carga amplifican aún más las vulnerabilidades, ya que los proveedores calificados limitados luchan con la adquisición de materiales de calidad aeronáutica en medio de tensiones logísticas globales, lo que ralentiza el despliegue de la innovación a pesar de las necesidades urgentes de seguridad.

Análisis de segmentación

Por tipo de producto

Mandatos regulatorios para impulsar el crecimiento segmentario de los sistemas de detección de incendios

Según el tipo de producto, el mercado se segmenta en sistemas de detección de incendios, sistemas de extinción/extinción de incendios, kits de control, anuncio e integración, y otros.

Se prevé que el segmento de sistemas de detección de incendios represente la mayor cuota de mercado. Los mandatos regulatorios de la FAA y EASA impulsan el crecimiento en el segmento de sistemas de detección de incendios al requerir sensores redundantes de humo y calor en compartimentos de carga, baños y áreas inaccesibles según el estándar "FAR/JAR 25.854-858", lo que garantiza alertas de la tripulación dentro de un minuto del inicio del incendio para permitir la supresión oportuna.

Se prevé que el segmento de sistemas de extinción/supresión de incendios aumente con la tasa compuesta anual más alta del 8,49% durante el período previsto.

Por tipo de aeronave

El segmento de aviones comerciales lideró el mercado debido al gran tamaño de la flota

Según el tipo de avión, el mercado se segmenta en aviones comerciales,aviones de negocios,aviones militares y otros.

En 2025, el segmento de aviones comerciales dominaría el mercado mundial. Este dominio del segmento se debe a su enorme tamaño de flota operada por aerolíneas globales, lo que requiere detección y supresión redundantes obligatorias.

Se prevé que el segmento de aviones militares crezca a una tasa compuesta anual elevada del 8,69% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Presencia de componentes críticos para el vuelo para impulsar el crecimiento del segmento de detección de incendios de motores y APU

Según la aplicación, el mercado se segmenta en detección de incendios de motores y APU, detección de humo en el compartimento de carga, protección contra incendios de seguridad de la cabina,aviónica/detección de bahías de equipos, y otros.

Se prevé que el segmento de detección de incendios de motores y APU sea testigo de una cuota de mercado dominante durante el período de pronóstico. Uno de los principales factores que impulsa la expansión del segmento es la presencia de componentes críticos para el vuelo en las secciones del motor y de la Unidad de potencia auxiliar (APU).

Se proyecta que el segmento de detección de humo en el compartimento de carga crezca a una tasa compuesta anual alta del 8,96% durante el período previsto.

Por usuario final

El envejecimiento de la flota de aviones impulsó el segmento de proveedores de MRO

Según el usuario final, el mercado se segmenta en fabricantes de equipos originales de aeronaves (ajuste de línea), aerolíneas y operadores comerciales, operadores militares/agencias de defensa, proveedores de MRO y otros.

El segmento de proveedores de MRO dominó la cuota de mercado, ya que las autoridades de aviación (FAA, EASA) exigen a las aerolíneas que modernicen los aviones más antiguos con equipos de última generación para cumplir con las regulaciones ambientales y de seguridad, lo que impulsa el negocio de MRO.

Además, se prevé que los OEM de aviones (ajuste de línea) aumenten a una CAGR elevada del 8,81% durante el período de estudio.

Perspectivas regionales del mercado de sistemas de protección contra incendios de aeronaves

Por regiones, el mercado se divide en Resto del Mundo, Europa, Asia Pacífico y América del Norte.

América del norte

North America Aircraft Fire Protection System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la principal cuota de mercado de sistemas de protección contra incendios para aeronaves en 2024, valorada en 710 millones de dólares, y reforzó su dominio en 2025 al ascender a 770 millones de dólares. Esta trayectoria ascendente se atribuye principalmente al alto ritmo de fabricación de las plataformas 737 y 787 por parte de Boeing, donde los sistemas certificados de detección de incendios están cada vez más integrados como equipo estándar.

Mercado de sistemas de protección contra incendios de aeronaves de EE. UU.

Dada la fortaleza de América del Norte y la enorme contribución de Estados Unidos, se estima que el mercado estadounidense alcanzará casi 500 millones de dólares en 2026, creciendo a una tasa compuesta anual aproximada del 8,28%. El impulso de crecimiento se debe a una sólida actividad de MRO que actualiza los aviones heredados con alternativas a halones y sistemas de detección multisensor, complementados con contratos de defensa centrados en la seguridad contra incendios de los vehículos aéreos no tripulados.

Europa

Se espera que Europa alcance una CAGR del 8,41% durante el período previsto, la segunda más alta a nivel mundial, y alcance los 530 millones de dólares en 2026. La expansión del mercado está impulsada por los programas de producción de Airbus A320neo y A350 que exigen sistemas de supresión de bodegas de carga aprobados por EASA, junto con requisitos cada vez mayores de modernización en flotas más antiguas.

Mercado de sistemas de protección contra incendios de aeronaves del Reino Unido

En el Reino Unido, se proyecta que el mercado totalizará aproximadamente 170 millones de dólares en 2026, avanzando a una tasa compuesta anual de alrededor del 8,85%. El crecimiento está respaldado por la integración de Rolls-Royce de sensores avanzados de incendio APU y programas de modernización orientados a la defensa encabezados por BAE Systems.

Mercado alemán de sistemas de protección contra incendios de aeronaves

Se espera que el mercado alemán alcance una valoración de 150 millones de dólares en 2026. El crecimiento en Alemania se debe a los desarrollos de sensores múltiples de Diehl Aviation para las plataformas Airbus y a las actualizaciones de MRO de Lufthansa Technik.

Asia Pacífico

Se prevé que Asia Pacífico alcance un tamaño de 600 millones de dólares estadounidenses para 2026, emergiendo como la tercera región más grande y de más rápido crecimiento durante el período de estudio. Este impulso se ve impulsado por las agresivas expansiones de la flota de aerolíneas de bajo costo, que están impulsando la demanda de sistemas escalables de protección contra incendios adaptados a aviones de fuselaje estrecho en medio del aumento del tráfico aéreo.

Mercado japonés de sistemas de protección contra incendios de aeronaves

En Japón, se espera que el mercado alcance alrededor de 100 millones de dólares estadounidenses para 2026, lo que contribuirá con alrededor del 8,66 % a la CAGR general, respaldado por actualizaciones de aviones regionales lideradas por Mitsubishi y Kawasaki con énfasis en soluciones de extinción de incendios livianas basadas en compuestos.

Mercado de sistemas de protección contra incendios de aeronaves de China

China está preparada para figurar entre los mercados más grandes de Asia Pacífico, con ingresos previstos de casi 200 millones de dólares en 2026, impulsados por la certificación COMAC C919 y la creciente demanda nacional de OEM de motores, detección de APU y sistemas de seguridad contra incendios de carga.

Mercado de sistemas de protección contra incendios de aeronaves de la India

Se estima que el mercado de la India alcanzará los 170 millones de dólares en 2026, impulsado por los grandes pedidos de aviones de fuselaje estrecho de IndiGo y Air India que requieren sistemas avanzados de protección contra incendios de línea para operaciones de alta densidad.

Resto del mundo

Se prevé que el resto del mundo, incluidos Oriente Medio, África y América Latina, experimente un crecimiento constante, alcanzando los 0,09 mil millones de dólares y 0,05 mil millones de dólares, respectivamente, en 2026, respaldado por la expansión de las flotas de fuselaje ancho de Emirates y LATAM y las iniciativas de modernización de aeronaves impulsadas por la seguridad.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas impulsan la expansión del mercado de protección contra incendios de aeronaves

El mercado de sistemas de protección contra incendios para aeronaves presenta una estructura consolidada, con empresas líderes en la industria como Meggitt, Honeywell y Diehl Aviation, que mantienen posiciones sólidas a través de colaboraciones estratégicas con OEM. Las crecientes asociaciones estratégicas impulsan el mercado de sistemas de protección contra incendios de aeronaves a medida que Meggitt se asocia con Boeing para los controles electrónicos, Honeywell se asocia enlitioactualizaciones de detección, y Diehl integra sensores en las plataformas de Airbus, mejorando la confiabilidad de la cadena de suministro en medio de rampas de producción.

Además, otros actores, incluidos H3R Aviation, Collins Aerospace y Kidde Technologies, apuntan a la expansión a través de empresas conjuntas para alternativas a los halones y programas de modernización, asegurando el dominio del mercado de posventa.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE PROTECCIÓN CONTRA INCENDIOS DE AERONAVES PERFILADAS

- Meggitt PLC (Reino Unido)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Aviación Diehl(Alemania)

- Aviación H3R (EE. UU.)

- Collins Aerospace (EE.UU.)

- Tecnologías Kidde(A NOSOTROS.)

- Ingeniería Aerocon (EE. UU.)

- Industrias Gielle (Italia)

- Extintores de aeronaves avanzados (Reino Unido)

- Halma plc (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Halma plc ha comprado el inventor y productor de sistemas de notificación, iniciación y detección de incendios de alto rendimiento, E2S, con sede en el Reino Unido.

- Octubre de 2025:A las aeronaves registradas en Europa ya no se les permitirá transportar extintores de incendios Halon 1211 después del 31 de diciembre de 2025, con la excepción de aplicaciones específicas de comparación de carga y de inertización de combustible que emplean Halon 1301. H3R Aviation ha introducido una línea de extintores Halotron BRx.

- Septiembre de 2025:El Departamento de Agricultura de EE. UU. (USDA) y Perimeter Solutions, un destacado productor mundial de concentrados de espuma contra incendios y retardantes de fuego de primera calidad, anunciaron hoy la firma de un acuerdo revolucionario de cinco años.

- Abril de 2025:Collins Aerospace y Satair ampliaron su acuerdo para proporcionar piezas interiores de cabina durante cuatro años más. Con los derechos de distribución para la cartera de sistemas de oxígeno de Collins, las soluciones de iluminación de Goodrich y los fabricantes de bebidas para Airbus, el acuerdo continúa garantizando la entrega rápida y efectiva del producto.

- Febrero de 2024:La Administración de Aviación Civil de China (CAAC) acreditó a AMETEK Ameron, un pionero en equipos de seguridad de la aviación que ofrece soluciones de reparación y revisión para una variedad de aplicaciones de aeronaves, para su planta de Baldwin Park, California.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,27% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tipo de aeronave, aplicación, usuario final y región |

|

Por tipo de producto |

· Sistemas de detección de incendios · Sistemas de extinción/supresión de incendios · Kits de control, anuncio e integración · Otros |

|

Por Tipo de aeronave |

· Aviones comerciales · Aviones de negocios · Aviones militares · Otros |

|

Por Solicitud |

· Detección de incendios de motor y APU · Detección de humo en el compartimento de carga · Seguridad en cabina Protección contra incendios · Detección de bahía de equipos/aviónica · Otros |

|

Por usuario final |

· OEM de aeronaves (Line-Fit) · Aerolíneas comerciales y operadores · Operadores militares/Agencias de defensa · Proveedores de MRO · Otros |

|

Por región |

· Norteamérica (por tipo de producto, tipo de aeronave, aplicación, usuario final y país) o EE. UU. (Tipo de aeronave) o Canadá (tipo de avión) · Europa (por tipo de producto, tipo de aeronave, aplicación, usuario final y país/subregión) o Reino Unido (tipo de avión) o Alemania (tipo de avión) o Francia (tipo de avión) o Rusia (tipo de avión) o Resto de Europa (tipo de avión) · Asia Pacífico (por tipo de producto, tipo de aeronave, aplicación, usuario final y país/subregión) o China (tipo de avión) o India (tipo de avión) o Japón (tipo de avión) o Corea del Sur (tipo de avión) o Resto de Asia Pacífico (tipo de aeronave) · Resto del mundo (por tipo de producto, tipo de aeronave, aplicación, usuario final y país/subregión) o Medio Oriente y África (tipo de avión) o América Latina (tipo de aeronave) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.950 millones de dólares en 2025 y se prevé que alcance los 3.960 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 770 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,27% durante el período previsto de 2026-2034.

Por tipo de producto, se espera que el segmento de sistemas de detección de incendios domine el mercado.

Se prevé que el aumento del tráfico aéreo mundial impulsará el crecimiento del mercado.

Meggitt PLC (Reino Unido), Honeywell International Inc. (EE. UU.), Diehl Aviation (Alemania), H3R Aviation (EE. UU.) y Collins Aerospace (EE. UU.) son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.