Tamaño del mercado de pintura para aviones, participación y análisis de la industria por tipo de aeronave (aviación comercial (cuerpo estrecho y cuerpo ancho), aviones regionales, aviones comerciales, aviación militar (aviones de combate, aviones de transporte militar y aviones de entrenamiento militar) y helicópteros (helicópteros militares y helicópteros comerciales)), por categoría (pintura exterior, pintura interior y pintura de componentes), por usuario final (OEM y MRO), por tipo de pintura (pinturas de poliuretano, pinturas epoxi, pinturas acrílicas, fluoropolímero) Pinturas, y Otros) y

Tamaño del mercado de pintura para aviones y perspectivas futuras

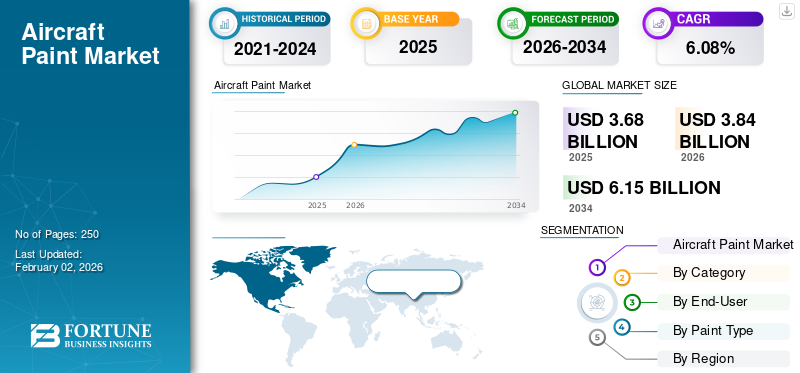

El tamaño del mercado mundial de pintura para aviones se valoró en 3,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,84 mil millones de dólares en 2026 a 6,15 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,08% durante el período previsto. América del Norte dominó el mercado de pintura para aviones con una cuota de mercado del 32,08% en 2025.

El sector de pinturas para aviación se refiere al segmento especializado de la industria de recubrimientos que produce pinturas y acabados de alto rendimiento diseñados específicamente para exteriores, interiores y componentes de aeronaves. Estos recubrimientos tienen un doble propósito: mejora estética y protección funcional. Protegen las estructuras de los aviones de la corrosión, la radiación ultravioleta, las variaciones extremas de temperatura y la exposición química, al tiempo que contribuyen a la aerodinámica y la identidad de marca a través de los diseños de las aerolíneas. Las pinturas de aviación modernas deben equilibrar la durabilidad, la formulación liviana y el respeto al medio ambiente, cumpliendo con estrictos estándares aeroespaciales y regulatorios como las especificaciones REACH, EPA y SAE.

El crecimiento del mercado está impulsado principalmente por el aumento de la producción mundial de aviones, la expansión de las actividades de MRO (mantenimiento, reparación y revisión) y las innovaciones tecnológicas en la química de recubrimientos. A medida que las aerolíneas aumentan la utilización de la flota y los ciclos de repintado se reducen, ha aumentado la demanda de recubrimientos de curado rápido, eficientes en el consumo de combustible y con bajo contenido de COV. Además, la rápida expansión de las aerolíneas de bajo costo en Asia Pacífico, junto con los programas de modernización de la defensa en Estados Unidos, India y Medio Oriente, impulsa aún más el consumo. El cambio cada vez mayor hacia imprimaciones y recubrimientos basados en nanotecnología ecológicos y sin cromo refleja una transición en toda la industria hacia la sostenibilidad y la eficiencia operativa.

El panorama competitivo está moderadamente consolidado, dominado por especialistas en recubrimientos multinacionales con asociaciones OEM y MRO establecidas. Los participantes clave del mercado incluyen AkzoNobel N.V. (Países Bajos), PPG Industries, Inc. (EE.UU.) y Mankiewicz Gebr. & Co. (Alemania), Sherwin-Williams Aerospace (EE.UU.), BASF SE (Alemania) y Axalta Coating Systems (EE.UU.). Estas empresas lideran a través de la innovación continua en poliuretano yfluoropolímeroformulaciones, desarrollo de soluciones de pintura digital, como visualizadores y capacitación basados en realidad virtual, y alianzas estratégicas con importantes fabricantes de equipos originales, como Boeing y Airbus. A medida que la industria de la aviación prioriza los materiales livianos, la sostenibilidad y la diferenciación de marcas, el mercado de pinturas para aviones está preparado para un crecimiento sostenido hasta 2032 y más allá.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de pinturas para aviones

- Tamaño del mercado en 2025: 3,68 mil millones de dólares

- Tamaño del mercado en 2026: 3,84 mil millones de dólares

- Tamaño del mercado previsto para 2034: 6,15 mil millones de dólares

- CAGR: 6,08% de 2026 a 2034

- América del Norte dominó el mercado de pintura para aviones con una participación del 32,08% en 2025.

- La aviación comercial ocupó el mayor segmento de tipos de aviones con una participación del 57,14% en 2026.

- La pintura exterior dominó el mercado con una participación del 66,23% en 2026.

América del norte

América del Norte generó 1.180 millones de dólares en 2025, lo que representa el 32,08% de los ingresos del mercado mundial.

Europa

Europa tenía una cuota de mercado del 27,88% y estaba valorada en 1.030 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico alcanzó los 940 millones de dólares en 2025, lo que representa el 25,40 % de los ingresos mundiales y se prevé que sea testigo del crecimiento más rápido.

A NOSOTROS.

Se prevé que el mercado alcance los 890 millones de dólares en 2026, respaldado por fuertes actividades de OEM y MRO.

Japón

Se prevé que el mercado alcance los 180 millones de dólares en 2026, impulsado por la expansión de la flota y el crecimiento de la industria de la aviación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Expansión de flota y crecimiento de MRO para impulsar la demanda de productos

El impulsor más fuerte del mercado es la flota mundial de aviones en expansión y el rápido crecimiento de las actividades de MRO (mantenimiento, reparación y revisión). A medida que la aviación comercial se recupera después de la pandemia, las aerolíneas están agregando agresivamente nuevos aviones y renovando las flotas existentes, lo que aumenta la demanda de repintado, protección contra la corrosión y actualizaciones de colores. La creciente utilización de aviones de fuselaje estrecho en rutas de alta frecuencia acelera aún más los ciclos de repintado cada 5 a 7 años. Además, la creciente conectividad regional en Asia Pacífico y Medio Oriente impulsa la demanda de repintado en centros emergentes de MRO. La expansión del mercado de aviones ejecutivos también contribuye, enfatizando los acabados de lujo y los revestimientos personalizados, impulsando el crecimiento del mercado de pintura para aviones.

- Julio de 2025: Ryanair amplió su contrato de pintura de aviones con MAAS Aviation hasta 2035 para repintar más de 500 aviones, respaldando su flota en expansión y sus programas de estandarización de colores.

RESTRICCIONES DEL MERCADO:

Regulaciones con alto contenido de COV y procesos de aplicación complejos para limitar el crecimiento de la industria

Una limitación importante en la industria de la pintura para aviación es el endurecimiento de las regulaciones sobre VOC (compuestos orgánicos volátiles) y pinturas a base de cromo, que limitan el uso de recubrimientos tradicionales a base de solventes. Cumplir con REACH, EPA y OSHA requiere una amplia inversión en I+D y una reformulación, lo que aumenta los costos de producción. Además, el complejo y laborioso proceso de aplicación de pintura, que implica decapado de superficies, enmascaramiento y curado de múltiples capas, extiende el tiempo de inactividad de las aeronaves y aumenta los costos operativos. Las instalaciones de MRO más pequeñas a menudo tienen dificultades para adoptar alternativas ecológicas debido a los altos costos de actualización de los equipos. Estos factores en conjunto desaceleran la penetración en el mercado de sistemas de recubrimiento avanzados en regiones sensibles a los costos.

- Abril de 2025: AkzoNobel y Airbus desarrollaron conjuntamente un sistema de revestimiento exterior con bajo contenido de COV para el A321neo, en línea con los estándares de cumplimiento medioambiental más estrictos de la UE.

OPORTUNIDADES DE MERCADO:

Recubrimientos sostenibles y livianos para crear nuevas fuentes de ingresos

El cambio hacia recubrimientos sostenibles, sin cromo y de peso optimizado presenta una gran oportunidad de crecimiento. Próxima generaciónpoliuretanoy los sistemas de fluoropolímeros están diseñados para reducir el peso de las aeronaves, mejorar la eficiencia del combustible y ampliar los intervalos de repintado. Los recubrimientos livianos también respaldan los objetivos de descarbonización de las aerolíneas y la reducción de costos del ciclo de vida. Los nanocompuestos emergentes y los recubrimientos autorreparables están destinados a redefinir los estándares de rendimiento al minimizar el daño a la superficie y la frecuencia de mantenimiento. A medida que los OEM presionan por líneas de producción más ecológicas, los proveedores que desarrollen sistemas de recubrimiento a base de agua y de bajas emisiones obtendrán contratos a largo plazo.

- Mayo de 2025: PPG anunció una inversión de 380 millones de dólares en una nueva instalación de recubrimientos aeroespaciales en Carolina del Norte para ampliar la producción de recubrimientos para aviación sostenibles y de alta durabilidad.

TENDENCIAS DEL MERCADO DE PINTURA PARA AERONAVES:

Digitalización y sistemas de aplicaciones inteligentes para transformar las operaciones de recubrimiento

Las tecnologías digitales están revolucionando la industria de pinturas para aviones con capacitación en realidad virtual (VR), visualización del color basada en inteligencia artificial y sistemas robóticos de aplicación de pintura. La capacitación asistida por realidad virtual reduce el desperdicio de material y mejora la precisión, mientras que los visualizadores digitales de color permiten la personalización en tiempo real de las libreas para los fabricantes de equipos originales y los operadores. Las cabinas de pintura robóticas mejoran la consistencia, reducen el error humano y mejoran la eficiencia para los operadores de flotas grandes. Estas innovaciones ayudan a equilibrar la sostenibilidad con la escalabilidad de la producción. La convergencia de herramientas digitales y automatización está estableciendo un nuevo punto de referencia para el control de calidad y el rendimiento operativo en los recubrimientos aeroespaciales.

- Abril de 2025: AkzoNobel e International Aerospace Coatings (IAC) lanzaron un sistema de capacitación en pintura basado en realidad virtual para estandarizar la calidad global de los recubrimientos MRO y reducir las tasas de retrabajo.

DESAFÍOS DEL MERCADO:

La escasez de materias primas y la falta de mano de obra calificada perturbarán la producción

El mercado enfrenta desafíos recurrentes debido a las limitaciones de suministro de materias primas y la escasez de aplicadores calificados. Llaveresinas, pigmentos y disolventes a menudo experimentan volatilidad de precios, lo que genera plazos de entrega prolongados y costos más altos para los operadores de MRO. Al mismo tiempo, la escasez de pintores certificados y capacitados para recubrimientos aeroespaciales, especialmente en Asia y Medio Oriente, crea cuellos de botella operativos. La necesidad de precisión, experiencia en aplicaciones multicapa y cumplimiento de los estándares OEM hace que la capacitación de la fuerza laboral sea crítica. Estos desafíos corren el riesgo de retrasar los cronogramas de repintado y reducir el rendimiento en los concurridos centros de MRO.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de aeronave

La aviación comercial lideró el mercado a medida que la expansión de la flota y la marca de librea impulsan la demanda de repintado

Según el tipo de avión, el mercado se clasifica en aviación comercial, aviones regionales, aviones de negocios, aviación militar y helicópteros.

El segmento de la aviación comercial dominó la cuota de mercado mundial de pintura para aviones en 2026 con un 57,14%. La aviación comercial sigue siendo el segmento más grande del mercado y representa más del 60% de la demanda mundial. La creciente flota de aviones de fuselaje estrecho, impulsada por el aumento de los viajes aéreos de corta y media distancia, da como resultado ciclos frecuentes de repintado y libreas a gran escala. Las aerolíneas están dando prioridad a los recubrimientos que ahorran combustible y a las pinturas con bajo contenido de COV para cumplir con los mandatos ambientales y al mismo tiempo preservar la estética de la marca. El crecimiento de las aerolíneas de bajo costo y la alta utilización de aviones sostienen aún más la demanda de repintado.

- Julio de 2025: PPG Aerospace firmó un contrato de varios años con Ryanair para suministrar revestimientos exteriores ecoeficientes para su flota de Boeing 737-8200.

Se prevé que el segmento de aviones regionales se expandirá a una tasa compuesta anual del 6,12% durante el período previsto.

Por categoría

Las pinturas exteriores dominan debido a una mayor cobertura de superficie y requisitos de alto rendimiento

Según la categoría, el mercado se clasifica en pintura exterior, pintura interior y pintura de componentes.

El segmento de pintura exterior representó una cuota de mercado dominante del 66,23 % en 2026. Las pinturas exteriores representan la mayor parte del consumo de pintura de aviación, respaldadas por amplias superficies y estrictas necesidades de rendimiento contra los rayos UV, la temperatura y la exposición a productos químicos. Este segmento se beneficia de la demanda tanto de OEM como de MRO, ya que las aerolíneas actualizan con frecuencia los diseños y garantizan la eficiencia aerodinámica a través de acabados de revestimiento suaves. Los avances en las tecnologías de poliuretano y fluoropolímeros están ampliando los intervalos de repintado y mejorando la economía del ciclo de vida.

- Mayo de 2025: AkzoNobel presentó su revestimiento exterior Aerobase NextGen para la serie Airbus A350, que reduce el peso de la pintura en un 15 % y mejora la durabilidad.

Se estima que el segmento de pintura de interiores crecerá a una tasa compuesta anual del 5,38% durante el período previsto.

Por usuario final

El segmento MRO domina a medida que el mantenimiento de flotas y la renovación de librea alimentan la demanda recurrente

Según el usuario final, el mercado se clasifica en OEM y MRO.

El segmento MRO representó una participación de mercado dominante en 2024. El segmento MRO lidera el mercado y representa aproximadamente dos tercios de los ingresos totales. Los ciclos regulares de repintado cada 5 a 7 años, impulsados por el control de la corrosión y el cambio de marca de las aerolíneas, garantizan una demanda constante en el mercado de repuestos. El surgimiento de centros independientes de MRO en Asia Pacífico y Medio Oriente está ampliando la capacidad de servicios de pintura y decoración. Mientras tanto, los procesos de repintado ecológicos se están convirtiendo en un diferenciador competitivo.

- Abril de 2025: Lufthansa Technik inauguró un nuevo hangar de pintura de fuselaje ancho en Malta dedicado al repintado de aeronaves sostenible y servicios MRO.

Se prevé que el segmento OEM se expandirá a una tasa compuesta anual del 5,38 % durante el período de análisis y dominará con una participación del 24,18 % en 2026.

Por tipo de pintura

Las pinturas de poliuretano dominan debido a su superior durabilidad y retención de brillo

Según el tipo de pintura, el mercado se segmenta en pinturas de poliuretano, pinturas epoxi, pinturas acrílicas, pinturas de fluoropolímero y otras.

El segmento de pinturas de poliuretano ocupó la posición dominante en 2026 con una participación del 48,06%. Las pinturas de poliuretano lideran el mercado con una participación de alrededor del 45% al 50%, impulsadas por su excelente resistencia a la intemperie, estabilidad química y acabado estético. Son la capa de acabado preferida para aviones comerciales, de negocios y militares, ya que brindan una vida útil prolongada y un bajo mantenimiento. Las innovaciones en sistemas de poliuretano livianos, sin cromo y con bajo contenido de COV están fortaleciendo la adopción en las operaciones de OEM y MRO en todo el mundo.

- Junio de 2025: AkzoNobel Aerospace Coatings lanzó un nuevo sistema a base de poliuretano para la familia Airbus A320neo, que ofrece una mayor eficiencia de combustible mediante la reducción de peso.

El segmento de pinturas de fluoropolímero está preparado para expandirse a la tasa compuesta anual más rápida del 6,83% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de pintura para aviones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

El mercado norteamericano estaba valorado en 1180 millones de dólares en 2025, capturando el 32,08% de los ingresos globales, y se estima que alcanzará los 1230 millones de dólares en 2026. El dominio está impulsado por una fuerte presencia de OEM (Boeing, Lockheed Martin y Gulfstream) y amplias redes de MRO. Estados Unidos lidera las entregas de aviones y las actividades de repintado de flotas, con el apoyo de programas de modernización de la defensa y renovación de la flota comercial. La adopción de recubrimientos ecoeficientes y sin cromo está aumentando en toda la región a medida que aumentan los estándares de sostenibilidad. La integración de sistemas avanzados de fluoropolímeros y poliuretano continúa dando forma a la demanda. Se prevé que el mercado estadounidense alcance los 890 millones de dólares en 2026.

- Febrero de 2025: PPG Aerospace amplió sus instalaciones de recubrimientos aeroespaciales en Georgia, EE. UU., para respaldar contratos con Boeing y la Fuerza Aérea de EE. UU.

Europa

En 2025, Europa poseía el 27,88% del mercado mundial, alcanzando una valoración de 1.030 millones de dólares, y se prevé que crezca hasta 1.060 millones de dólares en 2026. El mercado europeo está experimentando un fuerte crecimiento impulsado por proyectos conjuntos de defensa, iniciativas de vigilancia de fronteras y la modernización de las flotas existentes. Europa sigue siendo un centro clave de pintura para la aviación, respaldado por la fabricación de Airbus en Francia y Alemania, así como por importantes productores de recubrimientos como AkzoNobel, Mankiewicz y BASF. Las estrictas regulaciones de COV y REACH de la región están acelerando el cambio hacia sistemas a base de agua y sin cromo. Los centros europeos de MRO, especialmente en Alemania, el Reino Unido e Italia, son pioneros en procesos sostenibles de aplicación de pintura. La creciente adopción de recubrimientos de fluoropolímeros en la producción de aviones de fuselaje ancho respalda aún más el crecimiento a largo plazo. Se prevé que el mercado del Reino Unido alcance los 290 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 250 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 940 millones de dólares en 2025, lo que representa el 25,40 % de los ingresos totales del mercado, y se prevé que alcance los 980 millones de dólares en 2026. La región de Asia Pacífico experimenta un rápido crecimiento y se espera que crezca al CAGR más alto durante el período 2025-2032. El crecimiento más rápido de la región está impulsado por la expansión masiva de la flota en China, India, Japón y el Sudeste Asiático. El aumento de los viajes en clase media, la proliferación de aerolíneas de bajo costo y la conectividad regional están impulsando entregas récord de aviones. El rápido desarrollo de centros de MRO en Singapur, India y China está impulsando la demanda de recubrimientos de alto rendimiento y de curado rápido. La producción local de empresas como Nippon Paint y Kansai Paint está mejorando la competitividad de los costos y la resiliencia del suministro regional.

Resto del mundo

En 2025, el resto del mundo generó 540 millones de dólares, lo que contribuyó con el 14,64 % a los ingresos del mercado global, y se prevé que crezca hasta 550 millones de dólares en 2026. Durante el período previsto, las regiones de América Latina, África y Oriente Medio crecerían a una tasa compuesta anual del 4,2 % durante el período previsto. El mercado de Medio Oriente y África está impulsado por programas de repintado de flotas de las principales aerolíneas como Emirates, Qatar Airways y Saudia, junto con la modernización de aviones de defensa en los Emiratos Árabes Unidos y Arabia Saudita. El duro clima de la región exige recubrimientos resistentes a los rayos UV y al calor con mayor durabilidad. El mercado de América Latina está creciendo de manera constante, respaldado por la modernización de flotas regionales y de fuselaje estrecho en Brasil, México y Colombia. La fuerte presencia de Embraer impulsa la demanda local de pintura OEM, mientras que la expansión de los centros de MRO en Brasil y Panamá crea nuevas oportunidades de repintado. Se prevé que el mercado de Japón alcance los 180 millones de dólares en 2026, el mercado de China alcance los 270 millones de dólares en 2026 y el mercado de la India alcance los 230 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Las empresas implementan asociaciones estratégicas e innovaciones sostenibles para asegurar una ventaja competitiva

El mercado de pintura para aviones está moderadamente consolidado, liderado por actores globales clave como AkzoNobel N.V., PPG Industries y Mankiewicz Gebr. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems y Hentzen Coatings. Estas empresas dominan a través de amplias asociaciones OEM, redes globales de MRO y carteras de productos especializados que atienden tanto a aviones comerciales como de defensa. La competencia se centra en formulaciones bajas en COV, sin cromo y que reducen el peso, a medida que la sostenibilidad y la eficiencia del combustible se convierten en diferenciadores clave. La innovación continua en recubrimientos de poliuretano y fluoropolímeros y la expansión en los centros MRO de Asia Pacífico y Medio Oriente están remodelando el escenario de liderazgo del mercado.

- Mayo de 2025: PPG Industries se asoció con Boeing para desarrollar recubrimientos aeroespaciales sostenibles avanzados en su línea Desothane, con el objetivo de reducir las emisiones durante el ciclo de vida y mejorar la durabilidad del recubrimiento.

LISTA DE EMPRESAS CLAVE DE PINTURA PARA AERONAVES PERFILADAS:

- AkzoNobel N.V.(Países Bajos)

- Industrias PPG, Inc.(A NOSOTROS.)

- Mankiewicz Gebr. & Co. (Alemania)

- Recubrimientos aeroespaciales Sherwin-Williams(A NOSOTROS.)

- BASF SE (Alemania)

- Sistemas de recubrimiento Axalta(A NOSOTROS.)

- Hentzen Coatings, Inc. (EE. UU.)

- Nippon Paint Holdings Co., Ltd. (Japón)

- Pintura Co., Ltd. de Kansai.(Japón)

- Henkel AG & Co. KGaA (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2025: Ryanair amplió su acuerdo de pintura a largo plazo con MAAS Aviation hasta 2035, cubriendo el repintado de más de 500 aviones. El acuerdo garantiza la coherencia de los colores en toda su creciente flota y respalda las operaciones de pintura sostenibles en Europa, reforzando el liderazgo de MAAS en servicios de repintado de aeronaves.

- Julio de 2025: AkzoNobel se asoció con LandLocked Aviation Services para ofrecer recubrimientos avanzados para la flota P-8 Poseidon de la Marina de los EE. UU., mejorando la resistencia a la corrosión y el rendimiento del ciclo de vida. La asociación amplía la cartera de defensa de AkzoNobel y respalda las operaciones de mantenimiento de aviones militares de Boeing.

- Junio de 2025: AkzoNobel e IFI Coatings firmaron una asociación de licencia para el sistema de capa final Alumigrip 4250, lo que permite una distribución más amplia de recubrimientos calificados aeroespaciales para fabricantes de equipos originales de aviación general y helicópteros. Esta colaboración mejora el alcance del mercado y acelera los plazos de entrega en los centros de fabricación regionales.

- Junio de 2025: International Aerospace Coatings (IAC) obtuvo más de 240 millones de dólares en financiación de grado de inversión para su expansión global. Los fondos se utilizarán para construir nuevos hangares e impulsar la capacidad de pintura en Estados Unidos y Europa para satisfacer la creciente demanda de servicios de repintado de aeronaves. La financiación refleja la creciente importancia de las operaciones de pintura de aviones en MRO y las estrategias de gestión de marca para las aerolíneas.

- Mayo de 2025: PPG invirtió 380 millones de dólares para construir una nueva instalación de recubrimientos y selladores aeroespaciales en Shelby, Carolina del Norte, con el objetivo de ampliar la capacidad de producción y acortar los plazos de entrega para los clientes OEM y MRO. Se espera que la inversión fortalezca la posición de PPG en la cadena de suministro global de recubrimientos aeroespaciales.

- Abril de 2025: AkzoNobel e International Aerospace Coatings (IAC) lanzaron unrealidad virtual (RV)Programa de capacitación en pintura, que permite a los técnicos practicar la aplicación de pintura de forma digital. La iniciativa tiene como objetivo reducir los residuos, mejorar la consistencia del recubrimiento y estandarizar la capacitación en las instalaciones globales de MRO.

- Marzo de 2025: Sherwin-Williams amplió su plataforma Aircraft Color Visualizer y agregó cuatro nuevos modelos de aviones para permitir a los OEM y operadores obtener una vista previa de los colores personalizados en tiempo real. La actualización mejora la participación del cliente y acorta los ciclos desde el diseño hasta la aprobación para los clientes de aviones de negocios y aerolíneas.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,08% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de aeronave

Por categoría

Por usuario final

Por tipo de pintura

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.680 millones de dólares en 2025 y se prevé que alcance los 6.150 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 1.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,08% durante el período previsto de 2026-2034.

En 2024, el segmento de pinturas de poliuretano lideró el mercado por tipo de pintura.

La creciente expansión de la flota y el crecimiento de MRO son factores clave que impulsan la expansión de la industria.

PPG Industries, Inc. (EE.UU.) y Nippon Paint Holdings Co., Ltd. (Japón) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.