Tamaño del mercado de sistemas de accionamiento de asientos de aeronaves, participación y análisis de la industria, por usuario final (ajuste de línea OEM y modernización/mercado de posventa), por tipo de aeropuerto (aviones de fuselaje estrecho, aviones de fuselaje ancho, aviones de transporte regional y helicópteros), por mecanismo (lineal, rotativo e híbrido (movimiento dual)), por clase de asiento (primero, comercial, económico premium y económico), por componente (motor actuador, caja de cambios y conjunto de tornillos, electrónica de control (PCU) y arnés y sensores) y Pronóstico Regiona

INFORMACIÓN CLAVE DEL MERCADO

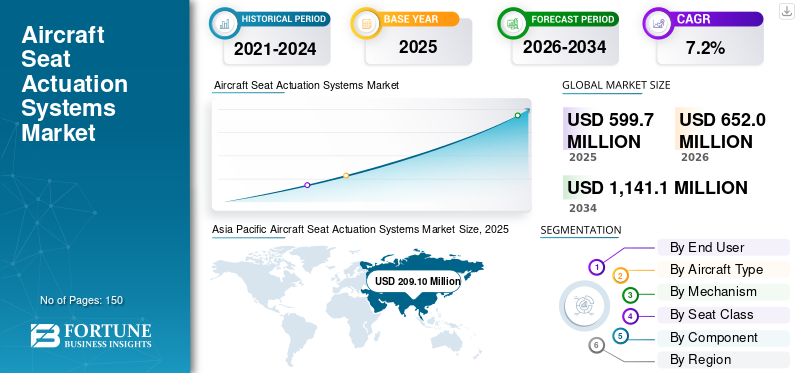

El tamaño del mercado mundial de sistemas de actuación de asientos de aviones se valoró en 599,7 millones de dólares en 2025. Se prevé que el mercado crezca de 652,0 millones de dólares en 2026 a 1.141,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 34,86% en 2025.

Los sistemas de actuación de asientos de aeronaves son conjuntos mecánicos, hidráulicos o electromecánicos que mueven y bloquean los componentes de los asientos de aeronaves, como reclinación, reposapiernas, soporte lumbar, altura y posición de seguimiento, mediante motores, cajas de engranajes, varillajes, válvulas, sensores y controladores. Ofrecen un ajuste suave y seguro, cumplen con los requisitos de resistencia a choques y se integran con los controles de energía de la cabina y de tripulación/pasajeros. El mercado de sistemas de accionamiento de asientos de aviones admite funciones eléctricas de asientos, como reclinación, reposapiernas, ajuste lumbar y de la posición del asiento en aviones comerciales yhelicópteros. La demanda está determinada por las entregas de nuevos aviones (line-fit), la alta utilización de la flota que acelera los reemplazos y los programas continuos de actualización de la cabina que mejoran la experiencia de los pasajeros. Las flotas de fuselaje estrecho dominan el volumen, mientras que las cabinas premium y las económicas premium generan un mayor contenido de actuación por asiento. La tecnología avanza hacia diseños electromecánicos más ligeros y silenciosos con sistemas electrónicos de control, sensores y diagnósticos más inteligentes para reducir el tiempo de mantenimiento y las fallas en servicio. El impulso de la modernización y la demanda de repuestos mantienen al mercado resistente incluso cuando los cronogramas de entrega fluctúan.

Actores clave como Safran, RTX, Moog, Honeywell, Astronics, ITT, Crane, Bühler Motor, NOOK Industries y Rollon impulsan el crecimiento a través de diseños electromecánicos confiables, fabricación escalable, soporte de repuestos más rápido y módulos de actuación listos para la integración.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMAS DE ACTUACIÓN DE ASIENTOS DE AERONAVES

- Tamaño del mercado en 2025: 599,7 millones de dólares

- Tamaño del mercado 2026: USD 652,0 millones

- Tamaño del mercado previsto para 2034: 1.141,1 millones de dólares

- CAGR: 7,20% entre 2026 y 2034

- Asia Pacífico dominó el mercado global con una cuota de mercado del 34,86% en 2025.

- Se prevé que el segmento de modernización y posventa aumente con una tasa compuesta anual del 8,1% durante el período previsto.

- Se prevé que el segmento de aviones de transporte regional crezca a una tasa compuesta anual del 7,0% durante el período previsto.

América del norte

En 2025, el valor del mercado de América del Norte se situó en 176,8 millones de dólares y se estima que alcanzará los 192,4 millones de dólares en 2026.

Europa

Se prevé que Europa registre una tasa de crecimiento durante el período previsto del 7,0%.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 193,7 millones de dólares, y también mantuvo la participación líder en 2025, con 209,1 millones de dólares.

A NOSOTROS.

El mercado estadounidense puede estimarse analíticamente en alrededor de 168,1 millones de dólares en 2026, lo que representa una tasa compuesta anual del 7,1%.

Japón

La cuota de mercado de Japón en 2026 se estima en alrededor de 36,3 millones de dólares, lo que representa aproximadamente el 7,0% de la CAGR durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMAS DE ACTUACIÓN DE ASIENTOS DE AERONAVES

La electrificación y los asientos más inteligentes son una tendencia de mercado emergente

El accionamiento de los asientos de los aviones está pasando del simple hardware de movimiento a sistemas integrados con mucha electrónica. Los fabricantes de equipos originales están estandarizando las funciones eléctricas más allá de las cabinas premium, mientras que las aerolíneas impulsan arquitecturas de asientos modulares que son más fáciles de actualizar. Los diseños de movimiento híbrido, trenes de engranajes más silenciosos y una mejor detección están ganando atención, ya que mejoran la sensación y reducen las fallas molestas. La electrónica de control se basa cada vez más en software, lo que permite diagnósticos, resolución de problemas más rápida y mantenimiento basado en condiciones. Al mismo tiempo, los proveedores están diseñando actuadores más ligeros y con mayor eficiencia energética para ayudar a las aerolíneas a equilibrar la comodidad de los pasajeros con la presión de consumo de combustible y objetivos de rendimiento más estrictos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes expectativas de experiencia de los pasajeros y la expansión de la flota son los principales impulsores del mercado

El principal impulsor del crecimiento del mercado de sistemas de accionamiento de asientos de aviones es que las aerolíneas quieren una mejor experiencia para los pasajeros y al mismo tiempo transportan a más personas. El crecimiento de la flota, especialmente de carrocería estrecha, añade conjuntos de asientos, mientras que una mayor utilización aumenta la demanda de reemplazo. Las aerolíneas también compiten en comodidad y diferenciación, impulsando la reclinación eléctrica, los reposapiernas y la capacidad de ajuste en más modelos de asientos. En el lado de los OEM, la adopción del ajuste de línea aumenta a medida que la instalación en fábrica reduce el tiempo de inactividad y garantiza que la certificación sea más limpia. A medida que los transportistas tienen cronogramas más estrictos, valoran los sistemas de actuación que sean confiables, rápidos de mantener y respaldados por una gran disponibilidad de repuestos.

RESTRICCIONES DEL MERCADO

La carga de la certificación, los costos y las restricciones de energía son las principales limitaciones del mercado

La adopción de la activación de asientos está limitada por los plazos de certificación, la complejidad de la integración y la sensibilidad a los costos de las cabinas de gran volumen. Las aerolíneas examinan minuciosamente el peso, el consumo de energía y la capacidad de mantenimiento, especialmente en el sector económico, ya que cada componente agregado puede afectar el consumo de combustible y la confiabilidad del despacho. También se producen retrasos en los programas, por lo que los sistemas de entretenimiento a bordo y de gestión de cabina deben validarse juntos. La volatilidad de la cadena de suministro en motores, productos electrónicos y piezas mecánicas de precisión puede forzar plazos de entrega más largos y precios más altos, lo que hace que las aerolíneas aplacen las actualizaciones o elijan soluciones manuales más simples.

OPORTUNIDADES DE MERCADO

Los ciclos de renovación de cabina y el crecimiento de la economía premium crean una larga oportunidad de mercado en las pistas de posventa

Una gran oportunidad para el mercado reside en la modernización y los repuestos, ya que las grandes flotas instaladas exigirán motores, conjuntos de engranajes y unidades de control de reemplazo ya que la utilización sigue siendo alta. La expansión de la clase económica premium también está incorporando más funciones motorizadas a la cabina central, aumentando el contenido por avión sin depender únicamente de carrocerías anchas. Otra oportunidad son los kits de modernización “plug-and-play” que acortan el tiempo de modificación y reducen la complejidad de la certificación. Los proveedores que ofrecen plazos de entrega rápidos, módulos intercambiables y herramientas digitales de resolución de problemas pueden obtener ingresos recurrentes a través de redes MRO, transiciones de arrendamiento y programas de marca de cabina liderados por aerolíneas.

DESAFÍOS DEL MERCADO

La confiabilidad bajo un uso de ciclo alto y la continuidad del suministro son los principales desafíos del mercado

El mayor desafío es ofrecer confiabilidad constante en un entorno operativo severo y de alto ciclo. Los actuadores de los asientos enfrentan cargas repetitivas, derrames, mal uso de los pasajeros y vibraciones constantes. Las pequeñas debilidades del diseño pueden convertirse en grandes costos de garantía y AOG. Otro desafío es mantener la continuidad del suministro en motores, mecanizado de engranajes, electrónica y sensores, cumpliendo al mismo tiempo con los estándares de calidad y trazabilidad de grado aeronáutico. Además, la interoperabilidad es otra dificultad, ya que cada plataforma de asiento tiene características únicas.embalajee interfaces, por lo que escalar módulos “estándar” sin sacrificar el rendimiento requiere ingeniería sólida, capacidad de prueba y control de configuración disciplinado es un desafío.

Análisis de segmentación

Por usuario final

Más entregas de aviones nuevos impulsan el crecimiento del segmento de equipamiento de línea OEM

Según el usuario final, el mercado se segmenta en OEM Line-fit y Retrofit/Aftermarket.

Se prevé que el segmento de ajuste de línea OEM represente la mayor cuota de mercado de sistemas de actuación de asientos de aviones. La demanda de equipamiento de línea OEM aumenta a medida que las aerolíneas aceptan nuevos aviones con asientos eléctricos integrados de fábrica, evitando el tiempo de inactividad por modernización. Los sistemas de ajuste en línea simplifican la certificación, mejoran la confiabilidad y estandarizan los repuestos y el mantenimiento en flotas en crecimiento.

Se prevé que el segmento de modernización y posventa aumente con una tasa compuesta anual del 8,1% durante el período previsto.

Por tipo de aeronave

Una mayor utilización y densificación conduce a una mayor demanda de cuerpo estrecho

Según el tipo de avión, el mercado se segmenta en aviones de fuselaje estrecho, aviones de fuselaje ancho, aviones de transporte regional y helicópteros.

En 2025, el segmento de aviones de fuselaje estrecho dominaría el mercado mundial. La demanda de fuselaje estrecho lidera ya que estas flotas realizan la mayor cantidad de ciclos y se expanden más rápidamente. La utilización intensa diaria aumenta el desgaste, lo que empuja a las aerolíneas a adoptar una actuación duradera que reduzca las fallas y admita diseños de asientos más ajustados.

Se prevé que el segmento de aviones de transporte regional crezca a una tasa compuesta anual del 7,0% durante el período previsto.

Por mecanismo

La demanda de un movimiento simple y confiable conduce al crecimiento del segmento de mecanismos lineales

Según el mecanismo, el mercado se segmenta en lineal, rotativo e híbrido (de doble movimiento).

Se prevé que el segmento lineal sea testigo de una cuota de mercado dominante durante el período de previsión. Los mecanismos lineales siguen teniendo demanda debido a su ajuste compacto, control de carrera predecible y durabilidad comprobada para las funciones de reclinación y reposapiernas. Son más fáciles de integrar, certificar, solucionar problemas y reemplazar a escala.

Se prevé que el segmento híbrido (de doble movimiento) crezca a una tasa compuesta anual alta del 7,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de asiento

Debido a la mayor base de asientos instalada, el segmento económico domina el mercado

Según la clase de búsqueda, el mercado se segmenta en primera, negocios, economía premium y economía.

El segmento liderado por la economía dominó la cuota de mercado. La demanda económica domina ya que representa la mayoría de los asientos en todo el mundo. Las aerolíneas se centran en componentes rentables y de alto ciclo que puedan soportar el uso frecuente y al mismo tiempo permitan mejoras incrementales de comodidad sin mayores penalizaciones de peso.

Además, se prevé que el segmento empresarial crezca a una tasa compuesta anual del 7,6% durante el período de estudio.

Por componente

La mayor demanda de requisitos de precisión para los soportes de carga conduce al crecimiento del segmento de conjuntos de tornillos y cajas de engranajes

Según el componente, el mercado se segmenta en motor actuador, conjunto de caja de cambios y tornillo, electrónica de control (PCU) y arnés ysensores.

El segmento de conjuntos de cajas de cambios y tornillos dominó la cuota de mercado segmentaria. Los conjuntos de cajas de cambios y tornillos están creciendo a medida que convierten el par del motor en un movimiento suave y controlado del asiento bajo cargas de pasajeros. Los diseños robustos reducen el juego, el ruido y el mantenimiento, mejorando la vida útil.

Además, se prevé que la electrónica de control (PCU) crezca a una tasa compuesta anual del 7,7% durante el período de estudio.

Perspectivas regionales del mercado de sistemas de actuación de asientos de aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

América del norte

Asia Pacific Aircraft Seat Actuation Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el valor de mercado de América del Norte se situó en 176,8 millones de dólares y se estima que alcanzará los 192,4 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. La demanda está impulsada por una fuerte integración OEM, mejoras de cabina premium y un profundo ecosistema MRO/retrofit. Las aerolíneas y los proveedores priorizan la actuación confiable, la disponibilidad de repuestos y las soluciones listas para la certificación para ciclos rápidos de actualización de la cabina.

Mercado de sistemas de actuación de asientos de aviones de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense puede estimarse analíticamente en alrededor de 168,1 millones de dólares en 2026, lo que representa una tasa compuesta anual del 7,1%. La demanda es alta debido a las grandes flotas instaladas, los frecuentes ciclos de renovación de cabina y la fuerte presencia de proveedores. Las aerolíneas impulsan la confiabilidad y la velocidad de respuesta, manteniendo tanto el contenido de ajuste de línea OEM como los reemplazos constantes en el mercado de repuestos.

Europa

Se prevé que Europa registre una tasa de crecimiento durante el período previsto del 7,0%, que es la tercera más alta entre todas las regiones, y alcance una valoración de 169,9 millones de dólares en 2026. La demanda está respaldada por las principales cadenas de suministro de aviones y niveles, una estricta disciplina de certificación y un contenido de asientos de fuselaje ancho/premium. Las aerolíneas se adaptan cada vez más a la experiencia de los pasajeros, mientras que los proveedores impulsan accionamientos electromecánicos ligeros, eficientes y silenciosos.

Mercado de sistemas de actuación de asientos de aviones del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 26,9 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 7,3%. Esta creciente demanda está vinculada a la capacidad de ingeniería de sistemas y asientos y a las operaciones de larga distancia con un alto nivel de prima. Las aerolíneas dan prioridad a las mejoras en la experiencia de los pasajeros, mientras que los proveedores apoyan los kits de certificación, integración y modernización alineados con los planes de la flota.

Mercado alemán de sistemas de actuación de asientos de aviones

Se prevé que el mercado de Alemania alcance aproximadamente 39,8 millones de dólares en 2026. Esto se debe a la sólida fabricación aeroespacial, la integración de niveles y el enfoque en la calidad y el cumplimiento. Las aerolíneas y los proveedores prefieren aviones robustos y de bajo mantenimiento.actuadoresy electrónica que reducen el tiempo de inactividad y simplifican la compatibilidad.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 193,7 millones de dólares, y también mantuvo la participación líder en 2025, con 209,1 millones de dólares. Esto podría deberse al crecimiento de la flota, al aumento del volumen de pasajeros y a una agresiva inducción de carrocerías estrechas. Además, los transportistas invierten en densificación, implementación de la economía premium y mejoras de confiabilidad, aumentando tanto los volúmenes de ajuste de líneas como la actividad de modernización.

Mercado japonés de sistemas de actuación de asientos de aviones

La cuota de mercado de Japón en 2026 se estima en alrededor de 36,3 millones de dólares, lo que representa aproximadamente el 7,0% de la CAGR durante el período previsto. La demanda es estable y está basada en la calidad, impulsada por expectativas de confiabilidad y una planificación de mantenimiento estructurada. Las aerolíneas adoptan arquitecturas de actuación comprobadas y programas de actualización que mejoran la comodidad de los asientos, reducen las fallas y simplifican el soporte a largo plazo.

Mercado de sistemas de actuación de asientos de aviones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 77,0 millones de dólares. La demanda del producto aumenta con las rápidas incorporaciones a la flota y la expansión de las redes nacionales. Las entregas de carrocería estrecha, la densificación y la creciente adopción de la economía premium aumentan el contenido de activación de los asientos, mientras que la capacidad de soporte local fortalece la atracción del mercado de posventa.

Mercado de sistemas de actuación de asientos de aviones de la India

El mercado de la India en 2026 se estima en alrededor de 41,8 millones de dólares. Este crecimiento se debe a la rápida expansión de la capacidad, la alta utilización y los grandes pedidos de fuselaje estrecho. Las aerolíneas necesitan sistemas de actuación duraderos y de servicio rápido para minimizar el riesgo de AOG y admitir reconfiguraciones frecuentes de la cabina.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 35,4 millones de dólares y 26,0 millones de dólares en 2026. Esto se debe a la renovación de la flota, las mejoras de las cabinas basadas en la conectividad y la expansión de los viajes regionales. Las aerolíneas de Medio Oriente enfatizan el desempeño de los asientos premium, mientras que América Latina se enfoca en modernizaciones rentables y paquetes de actuación de fácil mantenimiento.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave aceleran la adopción de la activación de asientos de aeronaves a través del impulso de la innovación y la modernización

Actores clave como Astronics, Bühler Motor, Crane, Moog, ITT Inc., RTX, Honeywell, NOOK Industries, Rollon y Safran están impulsando el crecimiento de la actuación de asientos de aviones mejorando la confiabilidad, reduciendo el peso y aumentando la adopción de funciones de asientos en todas las cabinas. Su enfoque en motores compactos, conjuntos eficientes de engranajes y tornillos, electrónica de control (PCU) más inteligente y sensores/arneses robustos ayuda a las aerolíneas a reducir los eventos de mantenimiento y mejorar la experiencia de los pasajeros.

Los programas OEM se benefician de su profundidad de calificación y escalabilidad de producción, mientras que el mercado de repuestos se beneficia de una disponibilidad de repuestos más rápida y kits listos para modernizar. Las asociaciones, los avances en el ajuste de la línea de plataforma y la innovación continua en el control de movimiento están ampliando la penetración, especialmente en los asientos de carrocería estrecha y de clase económica premium.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE ACTUACIÓN DE ASIENTOS DE AERONAVES PERFILADAS

- Corporación Astronómica(A NOSOTROS.)

- Bühler Motor GmbH(Alemania)

- Compañía de grúas(A NOSOTROS.)

- Moog Inc.(A NOSOTROS.)

- ITT INC. (EE. UU.)

- RTX (EE. UU.)

- Honeywell Internacional Inc.(A NOSOTROS.)

- NOOK Industries, INC. (EE. UU.)

- Rollon SpA (Italia)

- SAFRAN (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Safran finalizó la compra de los sistemas de operaciones de actuación y control de vuelo de Collins Aerospace utilizados en operaciones comerciales yaviones militaresy helicópteros que refuerzan la posición de Safran en la actuación de alto valor.

- Abril de 2025:Collins Aerospace lanzó nuevas mejoras de asientos en el mercado de accesorios destinadas a mejorar la experiencia del pasajero, basadas en su oferta de asientos de cabina principal Pinnacle.

- Marzo de 2025:Los negocios Enidine y Compact de ITT destacaron las soluciones de control de movimiento y una capacidad de software de personalización de productos actualizada, enfatizando la confiabilidad y una configuración más rápida para los clientes.

- Diciembre de 2024:Woodward anunció que ha firmado un acuerdo definitivo para comprar el negocio de actuación electromecánica de Safran Electronics & Defense en Estados Unidos, México y Canadá, ampliando la cartera de control aeroespacial/industrial de Woodward.

- Agosto de 2022:Marsh Brothers Aviation firmó un acuerdo de suministro de cuatro años con Aviation Fabricators (AvFab) para proporcionar válvulas de actuador de asiento, después de ayudar a AvFab a solucionar una interrupción en la cadena de suministro.

COBERTURA DEL INFORME

El informe de mercado de sistemas de actuación de asientos de aviones proporciona una vista detallada del tamaño del mercado y los pronósticos en todos los segmentos cubiertos en el informe. Explica las fuerzas clave que dan forma a la demanda, incluidos los impulsores del mercado, las restricciones, las oportunidades y las tendencias que se espera que influyan en el crecimiento durante el período de pronóstico. Además, incluye un análisis de las cinco fuerzas de los porteadores para evaluar la presión competitiva y la influencia entre proveedores y clientes, junto con una revisión estructurada de los programas de modernización y mejora de la cabina que influyen en la demanda del mercado de repuestos. El informe rastrea los principales movimientos competitivos, como asociaciones, acuerdos estratégicos, fusiones y adquisiciones, y otros desarrollos de la industria, y compara la presencia de mercado en las principales regiones. Finalmente, presenta un panorama competitivo claro con cuotas de mercado estimadas y perfiles de empresas líderes que operan en el sector.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por usuario final, por tipo de aeronave, por mecanismo, por clase de asiento, por componente y región |

|

Por usuario final |

· Ajuste de línea OEM · Modernización/Respaldo |

|

Por tipo de aeronave |

· Aviones de cuerpo estrecho · Aviones de fuselaje ancho · Aviones de transporte regional · Helicópteros |

|

Por mecanismo |

· Lineal · Giratorio · Híbrido (doble movimiento) |

|

Por clase de asiento |

· Primero · Negocio · Economía Premium · Economía |

|

Por componente |

· Motor del actuador · Conjunto de caja de cambios y tornillo · Electrónica de control (PCU) · Arnés y sensores |

|

Por región |

· Norteamérica (usuario final, tipo de aeronave, mecanismo, clase de asiento, componente y país) o EE. UU. (Usuario final) o Canadá (usuario final) · Europa (por usuario final, tipo de aeronave, mecanismo, clase de asiento, componente y país/subregión) o Reino Unido (usuario final) o Alemania (usuario final) o Francia (usuario final) o Rusia (usuario final) o Resto de Europa (Usuario final) · Asia Pacífico (por usuario final, tipo de aeronave, mecanismo, clase de asiento, componente y país/subregión) o China (usuario final) o India (usuario final) o Japón (usuario final) o Resto de Asia Pacífico (usuario final) · Resto del mundo (por usuario final, tipo de aeronave, mecanismo, clase de asiento, componente y país/subregión) o Medio Oriente y África (usuario final) o América Latina (usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 599,7 millones de dólares en 2025 y se prevé que alcance los 1.141,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 176,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,2% durante el período previsto de 2026-2034.

Se espera que el segmento lineal domine el mercado.

Las crecientes expectativas de experiencia de los pasajeros y la expansión de la flota son el principal impulsor del mercado

Astronics Corporation, Bühler Motor GmbH, Crane Company, Moog Inc., ITT INC., RTX son algunos de los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados