Tamaño del mercado de asientos de aeronaves, participación y análisis de la industria, por tipo de aeronave (comercial, aviones ejecutivos, aviones regionales y aviones de transporte), por clase (clase económica, clase económica premium, clase ejecutiva y primera clase), por tipo de asiento (asientos 9G, asientos 16G y asientos 21G), por componente (estructura, espumas, actuadores, accesorios eléctricos y otros), por uso final (OEM y posventa) y pronósticos regionales. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

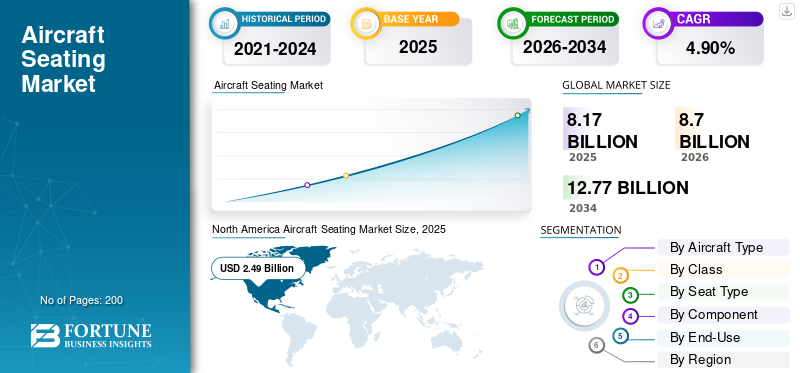

El tamaño del mercado mundial de asientos de aviones se valoró en 8,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,70 mil millones de dólares en 2026 a 12,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,90% durante el período previsto. América del Norte dominó el mercado de asientos para aviones, con una cuota de mercado del 30,50% en 2025.

Los asientos de avión son sillas en un comercial oaviones militaresdonde se alojan los pasajeros y la tripulación durante la duración del viaje. Por lo general, están dispuestos en filas, lo que garantiza la seguridad y comodidad de los pasajeros y una experiencia de viaje sin complicaciones. Los asientos de avión incluyen componentes como estructura, espuma, actuadores y accesorios eléctricos. Los asientos de los aviones contribuyen considerablemente al peso del interior de los aviones o de los aviones. Para ahorrar costes de combustible y hacer que el avión sea sostenible, se utilizan diseños ligeros y materiales ligeros no metálicos para fabricar asientos de avión de última generación.

Descargar muestra gratuita para conocer más sobre este informe.

Los materiales de los asientos, como las fundas y las espumas, están hechos de diversos materiales, incluidos nailon, cueros sintéticos, silicona, polietileno y telas ignífugas. Estos materiales juegan un papel importante en la mejora de la calidad de los asientos de los aviones y la esperanza de vida. La seguridad, el confort y la vida de los pasajeros están determinados en gran medida por el diseño de los asientos del avión. Se determina que el asiento del avión es extremadamente seguro si sufre fuertes impactos y permanece en su lugar durante un impacto externo. Los modelos de asientos avanzados 16G y 21G cuentan con altos amortiguadores y un diseño innovador, por lo que ofrece un extra de seguridad y comodidad al pasajero.

El aumento de las entregas de nuevos aviones comerciales de pasajeros ha impulsado positivamente el crecimiento del mercado en el año base. En 2021, los dos principales actores de la industria aeronáutica, Airbus y Boeing, entregaron alrededor de 950 nuevos aviones comerciales y de transporte y recibieron pedidos al por mayor de los principales operadores aéreos. Por ejemplo, en julio de 2021, United Airlines anunció que había realizado un pedido de 270 aviones Boeing 737 Max y Airbus A320 para reemplazar sus aviones principales más antiguos. La nueva flota será un 11% más eficiente energéticamente y la aerolínea ha dado prioridad a la comodidad de los pasajeros. Por lo tanto, considerando los factores anteriores, se anticipan cifras de alto crecimiento durante el período de pronóstico.

La pandemia de COVID-19 afectó profundamente a la industria de la aviación y afectó significativamente al mercado entre 2020 y 2022. El bloqueo global detuvo temporalmente diversas actividades en la industria de la aviación, incluida la fabricación de aviones, el suministro de materias primas y la cadena de distribución. Estos factores tuvieron un impacto negativo en la cadena de suministro, lo que provocó retrasos en las entregas de aviones y un montón de retrasos para los actores clave involucrados en el mercado.

Por ejemplo, la cartera de pedidos de Boeing para el MAX es de 3.352 aviones. La cartera de pedidos de Airbus para la familia rival A320neo es de 5.765 aviones, incluidos 3.323 pedidos sólo para el modelo A321neo. Además, en 2021 Boeing registró 909 nuevos pedidos de aviones en todo el mundo. Este número duplica los pedidos de 2020 y 2019, alcanzando 184 y 246, respectivamente.

Descargar muestra gratuita para conocer más sobre este informe.

RESUMEN DEL MERCADO MUNDIAL DE ASIENTOS DE AERONAVES

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 8,17 mil millones de dólares

- Tamaño del mercado en 2026: 8.700 millones de dólares

- Tamaño del mercado previsto para 2034: 12.770 millones de dólares

- CAGR: 4,90% de 2026 a 2034

Cuota de mercado

- América del Norte lideró el mercado con una participación del 30,50% en 2025, impulsada por una fuerte presencia de fabricantes de equipos originales de aviones y proveedores de posventa.

- El segmento de aviones comerciales está dominado por el tipo de avión debido a la mayor expansión de la flota y la demanda de asientos modernos y eficientes.

- Por tipo de asiento, se espera que los asientos 16G crezcan al ritmo más alto debido a los mandatos regulatorios y a una mayor concienciación sobre la seguridad.

Aspectos destacados clave del país

- Estados Unidos: Impulsado por una fuerte presencia de OEM y una gran demanda de flotas aéreas para remodelaciones de cabinas tanto económicas como premium.

- India: El aumento del tráfico aéreo y la necesidad de 1.750 nuevos aviones para 2042 impulsan una fuerte demanda de asientos, especialmente para las aerolíneas de bajo costo.

- China: líder en escala de producción de aviones en Asia-Pacífico, enfatizando las mejoras de comodidad y la integración de asientos livianos.

- Alemania: Recaro amplía las instalaciones de asientos para aerolíneas globales, incluida Air India, con más de 22.000 asientos por entregar.

- Italia: Geven se centra en diseños ultraligeros como los asientos SuperEco para configuraciones de aviones de alta densidad.

- Reino Unido: Hogar de Thompson Aero y Mirus Aircraft Seating, ambos impulsando innovaciones en diseños de asientos premium y sustentables.

- Japón: JAMCO Corporation continúa suministrando asientos de clase ejecutiva de alta calidad a las principales aerolíneas de Asia.

Tendencias del mercado de asientos de aviones

Adopción de material liviano para la fabricación de asientos de aviones para impulsar el crecimiento del mercado

La creciente demanda de pasajeros de clase económica premium ha resultado en una mayor demanda para la construcción de una disposición de asientos más sofisticada que ofrezca un área más extensa en comparación con los asientos de clase económica. Un número cada vez mayor de características añadirán peso adicional al avión. Por lo tanto, los fabricantes de asientos de avión se han centrado en mejorar las características de ligereza de sus asientos y al mismo tiempo preservar su resistencia, integridad y comodidad. Los nuevos materiales ligeros no metálicos desempeñan un papel importante en la reducción del peso total de los aviones. Los asientos de avión más ligeros pueden ayudar a reducir el peso de los aviones, el consumo de combustible y las emisiones de CO2. Con el objetivo de lograr cero emisiones en 2050, los operadores de aerolíneas y los OEM de todo el mundo están intensificando sus esfuerzos para reducir el peso e idear un enfoque sostenible para gestionar la industria de la aviación. América del Norte fue testigo de un crecimiento del mercado de asientos para aviones de 1,96 mil millones de dólares en 2022 a 2,12 mil millones de dólares en 2023.

Por ejemplo, en marzo de 2022, Mirus Aircraft Seating lanzó oficialmente su último derivado del asiento Hawk Economy Class, que es liviano y tiene propiedades de peso sostenible. El asiento está equipado con sistema de reclinación mecánica y mesa con bandeja extensible. Además, los asientos incluyen materiales de cubierta de asiento sostenibles, puntos de carga USB para comodidad de los pasajeros y un soporte para dispositivos electrónicos personales incorporado.

Factores de crecimiento del mercado de asientos de aviones

El aumento del tráfico aéreo de pasajeros impulsará el crecimiento del mercado

El creciente tráfico aéreo de pasajeros en varias regiones del mundo es un factor importante que impulsa la demanda de proveedores de servicios aéreos y fabricantes de aviones. Durante la última década, se ha demostrado que los viajes aéreos son el modo de transporte más seguro, lo que ha ayudado a los operadores aéreos a diversificar sus rutas y destinos. Existe una demanda creciente de asientos de avión de nueva generación que sean cómodos y seguros.

Los operadores aéreos de todo el mundo están realizando cada vez más pedidos de aviones de última generación que son más eficientes y brindan una experiencia confortable a los pasajeros en términos de asientos y comodidad de la cabina. Además, la tendencia creciente de las aerolíneas de bajo coste o de bajo coste es uno de los principales factores que contribuyen a realizar pedidos de aviones al por mayor. Por ejemplo, según Airbus, la India necesitará 1.750 nuevos aviones de pasajeros y de carga en los próximos 20 años para hacer frente a un aumento exponencial del tráfico de pasajeros y mercancías.

Adopción creciente de sistemas IFEC integrados con asientos para impulsar el crecimiento del mercado

El entretenimiento y la conectividad a bordo (IFEC) han sido un componente importante de esto y han asumido un papel cada vez más importante en los últimos tiempos en la definición de la experiencia general de vuelo de un pasajero. Los fabricantes de asientos se centran en ofrecer a los pasajeros un entorno cómodo, seguro y agradable. La creciente adopción de asientos proporcionados por la comodidad basada en la tecnología y las características avanzadas impulsará el crecimiento del mercado en el futuro próximo. Además, los principales operadores aéreos son muy estrictos a la hora de elegir elinterior de la cabina del aviónya que crea un gran impacto en la seguridad de los pasajeros y la experiencia de viaje. Además, la industria de la aviación ha reconocido el IFE como uno de los factores más importantes para seleccionar pasajeros al reservar un billete de avión con una aerolínea concreta. Por lo tanto, se espera que los factores antes mencionados inciten al crecimiento del mercado de asientos de aviones.

FACTORES RESTRICTIVOS

Alto costo de piezas y componentes para limitar el crecimiento del mercado

El costo es uno de los principales factores a considerar al comprar o fabricar asientos de avión y piezas y componentes relacionados. Las aerolíneas de todo el mundo están buscando soluciones económicas relacionadas con los asientos de los aviones, pero la actual pandemia y la situación de guerra han perturbado gravemente las cadenas de suministro y distribución. En la etapa inicial, los asientos de avión fabricados para uso premium, business class y first class tienen un costo elevado que varía de un fabricante a otro y no se pueden comparar ya que los asientos tienen diferentes características para la seguridad y comodidad de los pasajeros. Por ejemplo, los asientos en clase ejecutiva y primera clase son más caros, desde alrededor de 60.000 dólares hasta 150.000 dólares. Por lo tanto, las aerolíneas están cambiando al concepto de compañías de bajo coste. Por lo tanto, los factores anteriores son algunas de las razones principales que limitan el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación del mercado de asientos de aviones

Por análisis de tipo de aeronave

Aumento de la flota de aerolíneas para impulsar el segmento de tipos de aviones comerciales en el año base

El mercado se divide en comercial,jet de negocios, aviones regionales y aviones de transporte según el tipo de avión. El segmento de tipos de aviones comerciales posee la mayor cuota de mercado de asientos para aviones, con un 33,81% en 2026, debido a la creciente demanda de aviones modernos equipados con asientos seguros y cómodos, que se prevé que impulse el crecimiento del mercado. Además, los operadores aéreos aceptan el concepto de filiales aéreas de bajo coste para aumentar sus ingresos. Además, la demanda de aviones comerciales para operaciones aéreas está aumentando debido al continuo aumento del tráfico aéreo de pasajeros en todo el mundo. Según los datos de pasajeros de la OACI, cada día despegan y aterrizan 100.000 vuelos en todo el mundo. Por ejemplo, la duración media de un vuelo es de dos horas, lo que significaría que alrededor de 6 millones de personas vuelan a algún lugar cada día. Eso es casi el 0,1% de la población mundial. Por lo tanto, estos son los principales factores responsables de impulsar los segmentos de tipos de aviones comerciales durante el período 2024-2032. Se espera que el segmento de aviones de transporte tenga una participación del 17% en 2023.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de clase

Aumento del tráfico de pasajeros impulsará el crecimiento del segmento de clase económica en el período de proyección

Según la clase, el mercado se segmenta en clase económica, clase económica premium, clase ejecutiva y primera clase. El segmento de clase económica representa la mayor cuota de mercado, con un 47,29% en 2026, debido a la creciente demanda de asientos económicos para aerolíneas económicas y de bajo coste. Además, estos asientos económicos de generación moderna ahora son avanzados, livianos y están hechos de materiales no metálicos.

Se espera que el segmento económico premium experimente un crecimiento significativo durante el período previsto debido a la alta adopción de asientos avanzados con capacidad reclinable y conectados a sistemas de entretenimiento a bordo. Así, considerando las crecientes preferencias por los asientos en clase económica premium, los operadores aéreos exigen la instalación de más asientos en clase económica premium en lugar de asientos en clase económica.

Por análisis de tipo de asiento

Desarrollo en asientos de aviones para ayudar al segmento de asientos 16G a presenciar un alto ritmo de crecimiento durante 2024-2032

Según el tipo de asiento, el mercado se segmenta en asientos 9G, asientos 16G y asientos 21G. Se espera que el segmento de asientos 16G sea testigo de la CAGR más alta. Los tipos de asientos 16G ofrecen una alta absorción de impactos y un diseño de estructura innovador; por lo tanto, proporciona más seguridad y comodidad a los pasajeros. Por lo tanto, se anticipan cifras de crecimiento más altas durante el período de pronóstico. Actualmente, todos los aviones contemporáneos están equipados con asientos 16G. Además, se prevé que las regulaciones gubernamentales favorables para aumentar el uso del tipo de asiento 16G impulsen el crecimiento del mercado.

- El segmento de asientos 9G representa la mayor cuota de mercado del 64,40% en 2026.

Se prevé que el segmento de asientos 21G crecerá significativamente debido a la creciente adquisición de modernos aviones comerciales y de negocios con lujosas capacidades de asientos equipados conEntretenimiento y conectividad a bordo (IFEC)para vuelos de larga y corta duración.

Por análisis de componentes

Aumento de la demanda de estructuras aerodinámicas ligeras para impulsar el crecimiento del segmento en el año base

Según el componente, el mercado se segmenta en estructura, espumas,actuadores, accesorios eléctricos y otros. Se estima que el segmento de estructuras tendrá la mayor cuota de mercado del 41,60% en 2026, debido al rápido crecimiento de la industria aeroespacial y la creciente demanda de aviones ligeros. Por lo tanto, se esperan cifras de crecimiento más altas durante el período de pronóstico.

Se espera que el segmento de accesorios eléctricos sea testigo de mayores cifras de crecimiento durante el período de pronóstico. El crecimiento se atribuye a la creciente demanda de sistemas IFEC para impulsar el crecimiento del segmento. IFEC ha sido un componente importante de esto y ha asumido un papel cada vez más importante en los últimos tiempos en la definición de la experiencia general de vuelo de un pasajero. Por lo tanto, se anticipan cifras de crecimiento más altas durante el período de proyección.

Por análisis de uso final

La creciente demanda de aviones de generación moderna impulsará el crecimiento segmentario

En términos de uso final, el mercado se segmenta en OEM y posventa. El segmento OEM ha dominado el mercado con la mayor participación en el año base. Se espera que la creciente demanda de aviones de nueva generación moderna por parte de países emergentes, como India, China y otros, impulse el crecimiento del mercado. Además, se espera que la innovación en los sistemas de asientos equipados con equipos electrónicos modernos impulse el crecimiento del mercado. Los principales fabricantes de aviones, como AirbusSE, Textron Inc., Bombardier Inc., Boeing Company y otros, han sido testigos de un aumento en los pedidos de aviones de las economías en desarrollo, lo que impulsa la producción de nuevos aviones.

PERSPECTIVAS REGIONALES

North America Aircraft Seating Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte aportó aproximadamente 2.490 millones de dólares al mercado mundial en 2025, lo que representa una participación del 30,50 %, y se espera que alcance los 2.650 millones de dólares en 2026. El crecimiento se atribuye a la presencia de un gran número de actores y a la presencia de fabricantes de aviones. Se prevé que el mercado estadounidense alcance los 2.343 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 2.310 millones de dólares, lo que representa el 28,20 % de la demanda mundial, y se prevé que crezca hasta los 2.460 millones de dólares en 2026. El mercado en Europa crecerá a un ritmo moderado debido al aumento del tráfico aéreo de pasajeros y la presencia de destacados actores clave y OEM como Lufthansa Technik, Safran SA, STELIA Aerospace y otros responsables del crecimiento del mercado en la región. Las empresas también tienen una fuerte presencia global en el mercado con amplias carteras de productos y se centran principalmente en el desarrollo de productos innovadores. Se prevé que el mercado del Reino Unido alcance los 710 millones de dólares en 2026 y el mercado alemán alcance los 548 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico captó el 25,90 % del mercado mundial en 2025, generó 2110 millones de dólares en ingresos y se prevé que alcance los 2260 millones de dólares en 2026. Este crecimiento se atribuye al creciente gasto en la industria de la aviación de economías como India y China. Se prevé que China e India, junto con el resto de Asia Pacífico, impulsen el mercado de aviones en APAC, lo que creará más asientos para aviones. Se prevé que el mercado de Japón alcance los 442 millones de dólares en 2026, el mercado de China alcance los 691 millones de dólares en 2026 y el mercado de la India alcance los 537 millones de dólares en 2026.

América Latina, Medio Oriente y África

En 2025, Oriente Medio y África generaron 710 millones de dólares, lo que contribuyó con el 8,60 % a los ingresos del mercado mundial, y se prevé que crezca hasta 750 millones de dólares en 2026. Se prevé que el mercado de Oriente Medio y África crecerá a un ritmo constante debido a la creciente inversión de las aerolíneas en modificaciones de los asientos de los aviones para impulsar el mercado en la región. Además, Oriente Medio es el hogar de algunas de las principales aerolíneas de la industria de la aviación; por lo tanto, estos operadores de aerolíneas crean demanda de servicios MRO para asientos de aviones, incluida la renovación y revisión de asientos. Por lo tanto, se anticipan cifras de crecimiento más altas durante el período de pronóstico. América Latina registró un tamaño de mercado de 560 millones de dólares en 2025, capturando el 6,80% de la cuota de mercado mundial, y se prevé que alcance los 590 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la innovación y los avances para reforzar la posición en el mercado

Este mercado está dominado por algunos fabricantes clave como Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG y Safran. La amplia gama de carteras de productos, las buenas relaciones con los fabricantes de aviones y operadores de aerolíneas y la importante inversión en I+D para actividades de mejora de asientos de aviones son estrategias adoptadas cada vez más por las principales empresas para ampliar su cuota de mercado. Por ejemplo, Geven, un fabricante de asientos italiano, lanzó un nuevo asiento económico de cuerpo estrecho como parte de una renovación más amplia de su línea de productos. El asiento "SuperEco" de 7,9 kg por pasajero fue creado para satisfacer las necesidades más básicas y necesarias del mundo de las cabinas de alta densidad. Además, las organizaciones amplían sus negocios adoptando metodologías como gastos significativos en fusiones y adquisiciones, acuerdos conjuntos, expansión de capacidades, estructura y diseño, y se centran en aumentar las redes de distribución en todo el mundo.

Lista de las principales empresas de asientos para aviones:

- Aeroespacial Collins(A NOSOTROS.)

- ACRO Aircraft Seating Ltd (Reino Unido)

- Aviointeriors S.p.A. (Italia)

- Expliseat SAS (Francia)

- Geven S.p.a.(Italia)

- HAECO (China)

- Iacobucci HF Aerospace SpA (Italia)

- Corporación JAMCO (Japón)

- Adient Aerospace (EE.UU.)

- Mirus Aircraft Seating Ltd (Reino Unido)

- RECARO Aircraft Seating GmbH & Co. KG(Alemania)

- STELIA Aeroespacial (Francia)

- Thompson Aero Seating Limited (Reino Unido)

- Zim Flugsitz GMBH (Alemania)

- Safran SA (Francia)

- Lufthansa Technik AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024 -Recaro Aircraft Seating ha sido seleccionada por Air India para suministrar asientos económicos premium y económicos para su programa de expansión de fuselaje ancho, que forma parte del pedido récord de 470 aviones. Según el acuerdo, se instalarán más de 22.000 asientos Recaro en los programas de adaptación y modernización de doble pasillo de la aerolínea durante los próximos cinco a seis años.

- noviembre 2023 -Emirates firmó varios contratos con la empresa aeroespacial francesa Safran por un valor total de 1.200 millones de dólares que cubren productos desde los nuevos asientos de sus aviones hasta las ruedas. Los acuerdos incluyen un acuerdo de mil millones de dólares para asientos de clase ejecutiva, económica premium y económica en los nuevos aviones A350 y 777X-9 de Emirates y su flota existente de Boeing 777-300, todos a precios de lista.

- Octubre 2023 -Acro Aircraft Seating recibió un contrato para modernizar los asientos de clase económica con respaldo fijo Serie 9 en hasta 15 aviones Airbus A320 y A321 de Electra Airways, una aerolínea europea chárter y AMCI. El primer buque de carga llegaría a finales de 2023, y se espera que el primer Airbus A320 llegue a principios de 2024.

- junio 2023 -Acro Aircraft Seating fue seleccionada para suministrar a Deutsche Aircraft sus asientos de clase económica Serie 9 para la familia de aviones D328, que incluye el nuevo D328eco y una opción de modernización para el probado turbohélice D328.

- junio 2023 -Recaro Aircraft Seating y Embraer llegaron a un acuerdo para desarrollar un catálogo de asientos de equipos amueblados por proveedores (SFE) para aviones E1 y E2. Los asientos de clase económica BL3710 y SL3710 más vendidos se incluirían en el catálogo SFE y están disponibles en configuraciones de ajuste en línea y modernización.

COBERTURA DEL INFORME

El informe de investigación de mercado global de asientos de aviones proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado de asientos de aviones y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,90% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de aeronave

|

|

Por clase

|

|

|

Por tipo de asiento

|

|

|

Por componente

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 8.170 millones de dólares en 2025 y se prevé que alcance los 12.770 millones de dólares en 2034.

El mercado exhibirá una CAGR del 4,90% durante el período de pronóstico.

Los aviones comerciales son el segmento líder del mercado.

¿Collins Aerospace, Geven S.p.a., RECARO Aircraft Seating GmbH & Co. KG y Safran son los actores líderes en el mercado global?

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados