Tamaño del mercado de motores de aeronaves, participación y análisis de la industria, por tipo de motor (turbohélice, turboeje, turbofan y motor de pistón), por tecnología (convencional y eléctrico/híbrido), por componente (compresor, turbina, caja de cambios, boquilla de escape, sistema de combustible y otros), por uso final (comercial y militar), por comercial (cuerpo estrecho, cuerpo ancho, avión comercial, aviación general y helicópteros civiles), por ejército (caza, transporte y helicóptero militar), por Oferta (motor OEM, posventa y MRO) y pronóstico regional 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

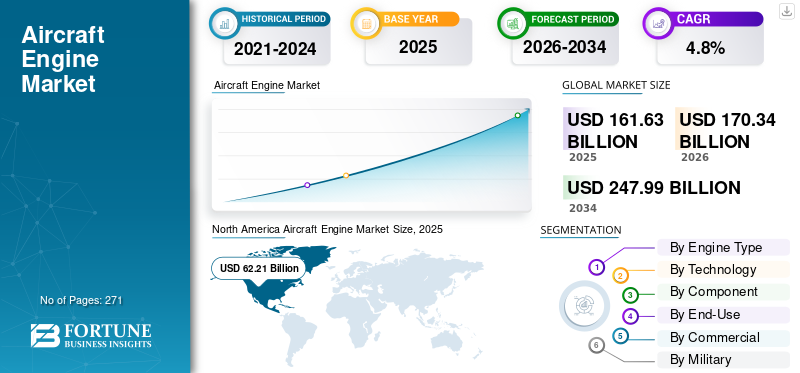

El tamaño del mercado mundial de motores de aviones se valoró en 161.600 millones de dólares en 2025 y se prevé que crezca de 170.300 millones de dólares en 2026 a 248.000 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. América del Norte dominó el mercado mundial de motores de aviones con una cuota de mercado del 38,5% en 2025.

El mercado de motores de avión representa el ecosistema global de sistemas de propulsión de turbofan, turbohélice, turboeje y pistón que impulsan la aviación comercial, plataformas militares, aviones de negocios y operaciones de aviación general. Los motores de avión se implementan en diversas aplicaciones operativas, incluido el transporte comercial regular de pasajeros en plataformas de fuselaje estrecho y ancho, como el Boeing 737 MAX y el Airbus A320neo, y el Boeing 787 Dreamliner y el Airbus A350. En segundo lugar, las operaciones de cazas militares incluyen el F-35 con motores Pratt & Whitney F135 y el F-16 con motores GE F110; transporte militar y puente aéreo estratégico, como los aviones cisterna C-130J, C-17 y KC-46;helicóptero militaroperaciones, como los helicópteros Black Hawk y Apache que están en transición a los motores GE T901; conectividad aérea regional a través de aviones turbohélice; servicios de alquiler de motores de aviones comerciales y formación de vuelo en aviación general.

El mercado está experimentando un crecimiento sobresaliente impulsado por numerosos factores, incluida la recuperación sostenida de la aviación comercial, con una expansión del tráfico aéreo mundial de pasajeros que supera considerablemente las bases históricas. Amplios programas de modernización militar, con un gasto mundial en defensa que supera los 2,4 billones de dólares anuales, y un énfasis clave en la adquisición de aviones de combate avanzados y en iniciativas de modernización de flotas que hagan la transición de aviones obsoletos equipados con turbofan a plataformas LEAP y GTF de próxima generación y de bajo consumo de combustible.

El mercado está muy consolidado, con cuatro fabricantes que suministran el 99% de los motores de aviones comerciales y militares: la empresa conjunta CFM International-GE Aerospace/Safran Pratt & Whitney, Rolls-Royce y General Electric, entre otros. La competencia estratégica se centra en optimizar la eficiencia del combustible, desarrollar combustibles de aviación sostenibles compatibles, integrar el monitoreo digital de la salud e implementar contratos de mantenimiento a largo plazo basados en el desempeño. Esta diferenciación competitiva se produce a través del soporte integrado del ciclo de vida en lugar de la competencia tradicional de precios unitarios.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de motores de aeronaves

- Tamaño del mercado en 2025: 161,6 mil millones de dólares

- Tamaño del mercado en 2026: 170,3 mil millones de dólares

- Tamaño del mercado previsto para 2034: 248 mil millones de dólares

- CAGR: 4,8% de 2026 a 2034

- América del Norte dominó el mercado de motores de aviones con una participación del 38,5% en 2025.

- El segmento de turbohélice representó la mayor cuota de mercado del 64,65% en 2026.

- El segmento convencional tuvo una participación dominante del 89,62% en 2026.

América del norte

América del Norte representó 62.200 millones de dólares en 2025 y se prevé que alcance los 64.800 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 41 mil millones de dólares en 2025 y se estima que alcanzará los 43 mil millones de dólares en 2026.

Europa

Europa representó 48 mil millones de dólares en 2025 y se prevé que alcance los 50,7 mil millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 60.480 millones de dólares en 2026.

Japón

El mercado estaba valorado en 4.460 millones de dólares en 2026.

Leer más

Tendencias del mercado de motores de avión

El desarrollo de motores de alta eficiencia de próxima generación y los paradigmas de diseño revolucionarios catalizan las tendencias del mercado

La industria de motores de aeronaves está avanzando en una cartera integral de tecnologías de propulsión de próxima generación diseñadas específicamente para lograr mejoras sustanciales en la eficiencia térmica, la economía de combustible y el desempeño ambiental, manteniendo al mismo tiempo la compatibilidad arquitectónica con las plataformas de aeronaves existentes yinfraestructura aeroportuaria.

El programa Innovación revolucionaria para motores sostenibles de CFM International, presentado en junio de 2021 y que avanza rápidamente hasta 2025, representa la iniciativa de motores comerciales de próxima generación más madura, cuyo objetivo es entrar en servicio a mediados de la década de 2030.

El programa RISE abarca el desarrollo de una arquitectura de ventilador abierto con aspas compuestas de fibra de carbono de paso variable, lo que representa una desviación fundamental de la filosofía de diseño de turboventilador cerrado convencional.

- En octubre de 2025, CFM International completó pruebas integrales de ingestión de polvo en perfiles aerodinámicos de turbinas de alta presión de próxima generación, lo que marcó un hito avanzado en la progresión desde las evaluaciones a nivel de componentes hasta las pruebas a nivel de módulos.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSORES DEL MERCADO

La recuperación sostenida de la aviación mundial y la modernización de la flota son imprescindibles para impulsar el crecimiento del mercado

El crecimiento del mercado mundial de motores de aeronaves está impulsado por un repunte acelerado de la demanda de la aviación comercial, junto con un ciclo urgente de modernización de la flota en toda la industria.

- Por ejemplo, en diciembre de 2025, China Aircraft Leasing Group Holdings Limited (CALC) firmó un pedido en firme con Airbus de 30 aviones de la familia A320neo para satisfacer la fuerte demanda de su base de clientes. El acuerdo es el quinto pedido con Airbus, lo que eleva el número total de aviones Airbus pedidos por CALC a 282, de los cuales 203 son aviones de la familia A320neo.

La Asociación Internacional de Transporte Aéreo proyecta que el volumen de pasajeros podría alcanzar los 8.200 millones para 2037, duplicando efectivamente el tráfico actual, lo que requeriría una expansión sustancial de las flotas aéreas existentes y la correspondiente adquisición de motores.

Este crecimiento estructural de la demanda se ve amplificado aún más por los mandatos regulatorios y los compromisos de la industria que exigen a las aerolíneas retirar aviones más antiguos y menos eficientes en favor de aviones de próxima generación. La cartera de pedidos de aviones sin completar supera las 17.000 unidades, lo que representa una demanda sin precedentes de nuevos motores a medida que estos aviones se entreguen durante la próxima década.

RESTRICCIONES DEL MERCADO

Las limitaciones de producción de motores estructurales y las limitaciones de capacidad de fabricación obstaculizan el crecimiento del mercado

A pesar de la sólida demanda, la industria de motores de aeronaves enfrenta graves limitaciones por el lado de la oferta que limitan sistemáticamente el crecimiento y crean sustanciales ineficiencias económicas en todo el ecosistema aeroespacial.

Es evidente que la producción de motores no ha logrado seguir el ritmo de la fabricación de estructuras de aviones, lo que crea una situación paradójica en la que los aviones recién terminados están estacionados en áreas de espera a la espera de la disponibilidad de los motores.

La evaluación de diciembre de 2025 de la Asociación Internacional de Transporte Aéreo documentó que la producción de los motores sigue estando limitada por problemas técnicos continuos con los motores en servicio, una capacidad de taller muy limitada en las instalaciones de revisión de motores y plazos de mantenimiento extendidos que han consumido efectivamente los recursos de reparación disponibles.

OPORTUNIDADES DE MERCADO

La integración de combustibles alternativos y las vías de tecnología de cero emisiones crean oportunidades emergentes para el crecimiento del mercado

La industria de motores de aviación se enfrenta a una oportunidad de mercado convincente que surge de la transición sistemática hacia tecnologías sostenibles.combustibles de aviacióny arquitecturas de propulsión de cero emisiones exigidas por compromisos climáticos y marcos regulatorios internacionales.

Según la Asociación Internacional de Transporte Aéreo, la industria aérea planea lograr emisiones netas de carbono cero para 2050, estableciendo una vía de mitigación que comprende reducciones de emisiones del 65% atribuibles al uso de combustible de aviación sostenible, el 13% de nuevas aeronaves y tecnologías de propulsión, el 3% de mejoras operativas y de infraestructura, y el 19% de iniciativas de captura de carbono y mecanismos de compensación.

El marco global de la OACI para combustibles de aviación sostenibles establece una visión aspiracional colectiva de reducir las emisiones de CO2 en la aviación internacional en un 5% para 2030 en comparación con el uso básico de energía limpia, con la aspiración a largo plazo apuntando a emisiones netas de carbono cero para 2050, apoyando los objetivos climáticos del Acuerdo de París.

DESAFÍOS DEL MERCADO

Restricciones en la cadena de suministro y la fabricación que limitan la expansión de la tasa de producción a pesar de la acumulación récord de pedidos de aviones

La cadena de suministro de motores de aviación a nivel mundial tiene graves cuellos de botella que crean desajustes estructurales entre la demanda y la disponibilidad, hasta el punto de que los aviones recién terminados permanecen estacionados a la espera de la entrega de los motores. Los fabricantes de motores enfrentan un déficit de aproximadamente el 30 % con respecto a los objetivos de producción proyectados para 2025, con CFM International incapaz de cumplir con los requisitos del Airbus A320neo y Pratt & Whitney luchando por acelerar las entregas de turbofan con engranajes a pesar de los objetivos de más de 100 motores por mes para 2026-2027.

Las limitaciones son impulsadas por problemas persistentes del motor en servicio que requieren tiempos de respuesta de mantenimiento prolongados, capacidad limitada del taller de MRO con retrasos de 12 a 24 meses y cronogramas extendidos de adquisición de componentes de proveedores únicos o casi únicos que convierten interrupciones menores en retrasos importantes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de motor

Los crecientes avances en diseños de alto bypass que mejoran la economía de combustible impulsaron el crecimiento del segmento de turbohélices

Según el tipo de motor, el mercado se divide en turbohélice, turboeje, turbofan y motor de pistón.

El segmento de turbohélice dominó el mercado global en 2025. Representaba el 64,65% de la cuota de mercado en 2026 y se prevé que sea el segmento en crecimiento con una tasa compuesta anual del 4,56% durante el período previsto de 2026-2034. El dominio impulsado por el aumento de la demanda de viajes aéreos y por la optimización de las rutas de corta distancia, con eficiencia de combustible en rutas por debajo de las 500 millas náuticas, coloca a los turbohélices como la propulsión preferida de las compañías regionales que conectan a los países más pequeños.aeropuertosy comunidades desatendidas.

Se prevé que el subsegmento de turbofan sea el de más rápido crecimiento, con una tasa compuesta anual del 6,86% durante el período previsto de 2026-2034.

Por tecnología

Las crecientes evoluciones en curso fomentaron el dominio segmentario convencional

Según la tecnología, el mercado se divide en convencional y eléctrico/híbrido.

El segmento convencional dominará el mercado global con una participación del 89,62% en 2026. Representa el 89,80% de la cuota de mercado en 2025 y se prevé que crezca a una tasa compuesta anual del 4,56% durante el período previsto de 2026-2034. Los fabricantes de motores convencionales continúan evolucionando a través del desarrollo tecnológico sistemático en busca de arquitecturas de próxima generación, incluido el programa RISE de CFM, con su arquitectura de ventilador abierto, que combina la eficiencia de derivación del turboventilador con características de economía de combustible del turbohélice.

Se estima que el segmento eléctrico/híbrido es el de más rápido crecimiento en el mercado global, con la CAGR más alta del 6,75% durante el período previsto.

Por componente

La creciente adopción de compuestos de matriz cerámica (CMCS) frente a las aleaciones tradicionales aumentó el crecimiento segmentario de las turbinas

Según el componente, el mercado se divide en compresores, turbinas, cajas de cambios, boquillas de escape, sistemas de combustible y otros.

El segmento de turbinas dominó la cuota de mercado mundial de motores de aviones en 2025. Representó una cuota de mercado del 34,60% en 2025 y se prevé que crezca a una tasa compuesta anual del 5,40% durante el período previsto. El segmento de turbinas representa uno de los segmentos de motores de aeronaves de mayor valor, experimentando un crecimiento transformacional a través de la adopción de CMC, que permiten temperaturas de funcionamiento de 200 a 400 °F por encima de las de los materiales de superaleación convencionales, al tiempo que reducen el peso de las palas de la turbina entre un 30 y un 50 % en comparación con las alternativas metálicas. Se espera que el segmento de compresores lidere el mercado, contribuyendo con el 28% a nivel mundial en 2026.

Se proyecta que el segmento de sistemas de combustible será el de más rápido crecimiento, con una tasa compuesta anual del 5,93% durante el período previsto de 2026-2034.

Por uso final

El programa sostenido de modernización de la flota impulsó el crecimiento del segmento comercial

Según el uso final, el mercado se divide en comercial y militar.

El segmento comercial dominó el mercado global en 2025. Representará una cuota de mercado del 73,58% en 2026 y será el segmento de más rápido crecimiento, registrando una tasa compuesta anual del 4,97% durante el período previsto. El segmento comercial está experimentando un auge notable, impulsado por pedidos récord de aviones a nivel mundial de más de 17.000 unidades para establecer líneas de producción de varias décadas; un programa sostenido de modernización de flotas en las aerolíneas del mundo a medida que hacen la transición de motores turbofan obsoletos a plataformas de próxima generación con bajo consumo de combustible; y un fuerte crecimiento de la aviación regional.

Se espera que el subsegmento militar crezca significativamente durante el período previsto, con una tasa compuesta anual del 4,34% de 2026 a 2034.

Por comercial

Aprovechar las rampas de producción de alto volumen impulsó el crecimiento del segmento de carrocería estrecha

Según el comercial, el mercado se divide en fuselaje estrecho, fuselaje ancho, jet de negocios, aviación general y civil.helicópteros.

El segmento de carrocería estrecha dominó el mercado global en 2025. Representó una cuota de mercado del 47,91% en 2025 y se prevé que sea el segmento de más rápido crecimiento con una tasa compuesta anual del 5,59% durante el período previsto. La producción de fuselaje estrecho está experimentando una expansión sin precedentes, impulsada por pedidos pendientes de más de 17.000 unidades de aviones, que representan procesos de producción de 12 a 15 años y la modernización de la flota, lo que hace la transición de aviones envejecidos hacia motores de próxima generación con bajo consumo de combustible.

Se estima que el segmento de fuselaje ancho será el segundo de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 4,43% entre 2026 y 2034.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por militares

Mercado liderado por el segmento de cazas debido a la tecnología sigilosa y las capacidades de empuje vectorial

Según el sector militar, el mercado se divide en helicópteros de combate, de transporte y militares.

El segmento de cazas dominó el mercado global en 2025. Representaba el 55,71% de la cuota de mercado en 2025 y se prevé que sea el segmento de más rápido crecimiento con una tasa compuesta anual del 5,54% durante el período previsto. Los motores dominantes incluyen Pratt & Whitney F135, exclusivo del F-35; Pratt & Whitney F119, exclusivo del F-22; GE F110, utilizado principalmente en el F-16; y el Rolls-Royce EJ200, utilizado en los aviones Eurofighter. Integre capacidades sigilosas avanzadas, incluidos revestimientos absorbentes de radar, boquillas de escape especializadas para reducir la detección de infrarrojos y empuje vectorial para una maniobrabilidad superior.

El segmento de helicópteros militares está experimentando un sólido crecimiento con una tasa compuesta anual del 4,56% durante el período previsto de 2026-2034.

Ofreciendo

La expansión de la flota de aviones comerciales impulsó la expansión del segmento de posventa y MRO

Según la oferta, el mercado se divide en motores OEM y posventa y MRO.

El segmento de posventa y MRO representó la mayor participación del mercado global en 2025. Representó una participación de mercado del 64,42% en 2025 y se prevé que sea el segmento de más rápido crecimiento con una tasa compuesta anual del 5,31% durante el período previsto. La demanda del mercado de posventa está impulsada por la expansión de la flota de aviones comerciales de 28.000 a más de 39.000 aviones para 2043, estableciendo una base instalada sin precedentes que respalda los servicios de mantenimiento distribuidos a nivel global. Los aviones comerciales que acumulan entre 400 y 500 horas de vuelo al mes generan requisitos de mantenimiento recurrentes a intervalos estandarizados, lo que genera ingresos posventa predecibles a largo plazo, independientes de los nuevos ciclos de producción.

Se prevé que el subsegmento OEM crezca a un ritmo significativo, con una tasa compuesta anual del 3,79% durante el período previsto.

Perspectivas regionales del mercado de motores de aeronaves

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Aircraft Engine Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte contribuyó con el 38,50% del mercado global en 2025, con una valoración de 62,2 mil millones de dólares, y se proyecta que alcance los 64,8 mil millones de dólares en 2026, estableciendo a la región como el líder dominante del mercado global a través de una aviación comercial madura, extensas operaciones militares y capacidades de fabricación avanzadas.Mercado de motores de aeronaves de EE. UU.

Dado el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 60.480 millones de dólares en 2026, con una tasa de crecimiento estimada del 3,35% durante el período previsto.

Europa

Europa representó 48.000 millones de dólares en 2025, lo que representa el 29,70 % de la cuota de mercado mundial, y se prevé que alcance los 50.700 millones de dólares en 2026, lo que establecerá a la región como la segunda más grande, con un claro énfasis en la sostenibilidad y en la tecnología avanzada.

Mercado de motores de aeronaves del Reino Unido

El mercado del Reino Unido en 2026 estaba valorado en 9.530 millones de dólares, con una tasa de crecimiento estimada del 4,94% durante el período previsto.

Mercado de motores de aviones de Alemania

El mercado alemán en 2026 estaba valorado en 7.350 millones de dólares, con una tasa de crecimiento estimada del 6,27% durante el período previsto.

Mercado de motores de aviación del resto de Europa

El resto del mercado europeo en 2025 estaba valorado en 11.680 millones de dólares, con una tasa de crecimiento estimada del 6,26% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 41 mil millones de dólares en 2025, capturando el 25,30% de los ingresos globales, y se estima que alcanzará los 43 mil millones de dólares en 2026. Además, se estima que la región es la de más rápido crecimiento, con la CAGR más alta del 6,56% durante el período previsto.

Mercado de motores de aviones de China

El mercado chino en 2026 estaba valorado en 15.090 millones de dólares, con una tasa de crecimiento estimada del 7,16% durante el período previsto.

Mercado de motores de aviones de la India

El mercado indio en 2026 estaba valorado en 5.590 millones de dólares, con una tasa de crecimiento estimada del 6,27% durante el período previsto.

Mercado de motores de aviones de Japón

El mercado japonés en 2026 estaba valorado en 4.460 millones de dólares, con una tasa de crecimiento estimada del 9,20% durante el período previsto.

Resto del mundo

La región del Resto del Mundo capturó el 6,50% del mercado global en 2025, generó 10,6 mil millones de dólares en ingresos y se prevé que alcance los 11,7 mil millones de dólares en 2026. Se espera que el Resto del Mundo, que comprende las regiones de Medio Oriente, África y América Latina, sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto.

Medio Oriente y África

El mercado de Oriente Medio y África en 2025 se valoró en 7.690 millones de dólares, con una tasa de crecimiento estimada del 3,16% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

Estructura de mercado que demuestra una consolidación oligopolística con fabricantes dominantes que controlan la mayor cuota de mercado

El mercado global está dominado por un estrecho oligopolio de cuatro actores principales que controlan efectivamente la propulsión comercial y crean poderosas barreras para nuevos participantes o disrupciones. Los principales actores son CFM International (una empresa conjunta 50/50 entre GE Aerospace y Safran), Pratt & Whitney, Rolls-Royce y GE Aerospace, que poseen la mayor parte de la cuota de mercado global.

La competencia aquí no está impulsada principalmente por el precio sino más bien por la diferenciación tecnológica, la mejora de la eficiencia del combustible y un servicio posventa integrado superior. La superioridad en el desempeño y el servicio se utilizan para presionar a los rivales en lugar de tácticas de reducción de precios.

LISTA DE EMPRESAS CLAVE DE MOTORES DE AERONAVES PERFILADAS

- CFM Internacional SA(Francia)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Aviación GE(A NOSOTROS.)

- Rolls-Royce Holdings Plc.(Reino Unido)

- Safran SA(Francia)

- International Aero Engines AG (EE.UU.)

- MTU Aero Engines AG (Alemania)

- Textron Inc. (EE.UU.)

- Pratt & Whitney (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:La Fuerza Aérea concedió a Boeing Defence Systems un contrato superior a los 2.000 millones de dólares para iniciar los reemplazos iniciales de motores del B-52H Stratofortress, lo que representa un avance significativo en la renovación del bombardero de la era de la Guerra Fría que lleva mucho tiempo en servicio.

- Enero de 2026:RESIDCO reveló la finalización de una línea de financiación de 100 millones de dólares para la adquisición de motores de aviones comerciales. Esta nueva línea de deuda tiene como objetivo reforzar el crecimiento estratégico de RESIDCO en el sector de la aviación secundaria mundial, con especial atención en la compra de motores de aviones comerciales en demanda.

- Noviembre de 2025:Azad Engineering de India se asoció con Pratt & Whitney Canada Corporation para crear y fabricar componentes para motores de aviones. Con sede en Hyderabad, Azad produce maquinaria y equipos industriales para las industrias aeroespacial, de defensa y energética.

- Febrero de 2025:Durante la exposición comercial Aero India en Bengaluru, India, Safran Aircraft Engines acordó con Hindustan Aeronautics Limited (HAL), la importante empresa de aviación de la India, fabricar componentes forjados de turbinas para motores LEAP. El objetivo es impulsar la importante expansión del sector de la aviación indio y facilitar una mayor producción de motores LEAP que propulsan aviones comerciales de pasillo único.

- Febrero de 2025:GE Aerospace celebró un acuerdo de logística basada en el rendimiento (PBL) de cinco años con la Fuerza Aérea de la India (IAF) para ofrecer una solución de mantenimiento completa para los motores T700-GE-701D que impulsan la flota de helicópteros Apache AH-64E-I de la IAF.

COBERTURA DEL INFORME

El análisis del mercado global de motores de aviones incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado global que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave de la industria, así como su prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave que operan en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,81% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación

|

Por tipo de motor · turbohélice · Turboeje · Turboventilador · Motor de pistón Por tecnología · Convencional · Eléctrico/híbrido Por componente · docompresor · Turbina · Caja de cambios · Boquilla de escape · Sistema de combustible · Otros Por uso final · Comercial · Militar Por comercial · Cuerpo estrecho · Cuerpo ancho · Avión de negocios · Aviación general · Helicópteros civiles Por militares · Luchador · Transporte · Helicóptero militar Ofreciendo · Motor OEM · Posventa y MRO Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 161.600 millones de dólares en 2025 y se prevé que alcance los 248.000 millones de dólares en 2034.

En 2025, el valor de mercado en Europa ascendía a 50.700 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,8% durante el período previsto de 2026-2034.

Por tipo de motor, el segmento de turbohélice lideró el mercado.

La recuperación sostenida de la aviación mundial y el imperativo de la modernización de la flota impulsan el crecimiento del mercado.

Los principales actores son CFM International, Pratt & Whitney, Rolls-Royce y GE Aerospace, que poseen la mayor parte de la cuota de mercado mundial.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 271

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.