Tamaño del mercado del Centro de control de operaciones aeroportuarias (AOCC), participación y análisis de la industria, por modo de implementación (AOCC en la nube/SaaS, AOCC híbrido y AOCC local), por perfil operativo del aeropuerto (centro de transferencia internacional, centro nacional, nodo integrador/de carga pesada y otros), por tipo de oferta (licencia de plataforma (perpetua/plazo), suscripciones de software modular, AOCC administrado, servicios de migración e integración de sistemas, y otros), por usuario final (operador de aeropuerto privatizado, liderado por la autoridad aeroportua

INFORMACIÓN CLAVE DEL MERCADO

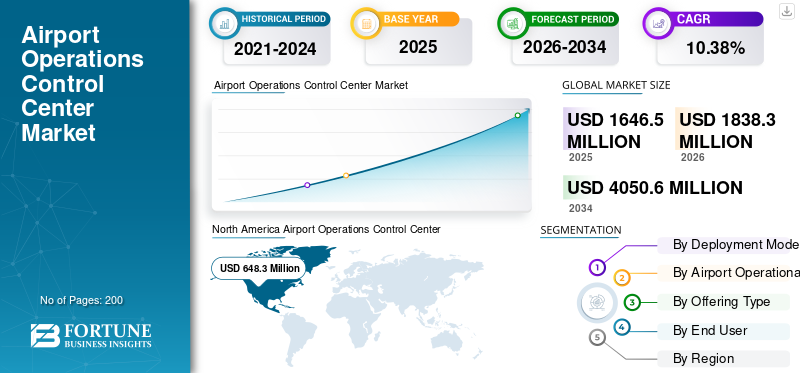

El tamaño del mercado mundial del Centro de Control de Operaciones Aeroportuarias (AOCC) se valoró en 1.646,5 millones de dólares en 2025. Se prevé que el mercado crezca de 1.838,3 millones de dólares en 2026 a 4.050,6 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,38% durante el período previsto. América del Norte dominó el mercado mundial de centros de control de operaciones aeroportuarias (AOCC) con una participación de mercado del 39,37% en 2025.

AOCC facilita operaciones aeroportuarias fluidas en complejos en expansión, conectando pistas, terminales, control de tráfico aéreo y servicios terrestres en medio del aumento de los viajes aéreos globales. Impulsados por la urbanización y el aumento del volumen de pasajeros, estos centros priorizan la coordinación en tiempo real para diversas partes interesadas, incluidas aerolíneas, servicios de asistencia en tierra y equipos de seguridad, al tiempo que abordan las limitaciones de capacidad a través de tecnologías eficientes y la integración con los sistemas de tráfico regionales.

Los actores clave incluyen Collins Aerospace para el software de control integrado, Indra Avitech para plataformas de monitoreo avanzadas y operadores como el Aeropuerto Schiphol de Ámsterdam que administra redes de gran volumen.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del Centro de control de operaciones aeroportuarias

- Tamaño del mercado 2025: USD 1.646,5 millones

- Tamaño del mercado 2026: USD 1.838,3 millones

- Tamaño del mercado previsto para 2034: 4.050,6 millones de dólares

- CAGR: 10,38% de 2026 a 2034

- América del Norte dominó el mercado de Centros de control de operaciones aeroportuarias (AOCC) con una participación del 39,37% en 2025.

- Se proyecta que el segmento híbrido AOCC crecerá a una tasa compuesta anual del 10,32% durante el período previsto.

- Se espera que el segmento de centros nacionales registre una tasa compuesta anual del 10,49% durante el período previsto.

América del norte

América del Norte generó 648,3 millones de dólares en ingresos en 2025.

Europa

Se prevé que Europa alcance los 510,9 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 367,1 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado estadounidense de AOCC alcanzará los 440,9 millones de dólares en 2026.

Japón

Se prevé que el mercado AOCC de Japón alcance los 70,9 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DEL CENTRO DE CONTROL DE OPERACIONES AEROPORTUARIAS (AOCC)

El análisis y la automatización de datos en tiempo real son una tendencia del mercado

El análisis y la automatización de datos en tiempo real emergen como una tendencia dominante en el mercado a medida que los operadores integran diversas transmisiones en vivo, sistemas de equipaje, clima, colas de seguridad y flujos de pasajeros en paneles unificados para tomar decisiones proactivas. Esta fusión permite realizar pronósticos de aprendizaje automático sobre los cuellos de botella en las transferencias, lo que permite acciones como el procesamiento acelerado de pasajeros o ajustes de personal, reduciendo drásticamente las conexiones erróneas y los retrasos.

- En noviembre de 2025, según el Informe de recuperación 2025 de Assaia, los aeropuertos y las aerolíneas que utilizaninteligencia artificialpara gestionar las paradas de aeronaves están experimentando importantes mejoras operativas y financieras. Entre abril de 2024 y marzo de 2025, el estudio fue testigo de más de 450.000 paradas habilitadas por IA en 15 aeropuertos de América del Norte y Europa.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se prevé que el aumento de la coordinación en tiempo real para gestionar el tráfico aéreo impulse el crecimiento del mercado

La creciente demanda de coordinación en tiempo real impulsa la adopción de AOCC en medio del aumento del tráfico aéreo. Los operadores integran fuentes de control de tráfico aéreo, sistemas de equipaje y datos de asistencia en tierra en paneles unificados, lo que permite reasignaciones rápidas de puertas y cambios de recursos durante los picos utilizando análisis de big data impulsados por IA. Además, los estándares A-CDM de EUROCONTROL promueven la toma de decisiones colaborativa y en tiempo real entre los socios aeroportuarios ATC, aerolíneas y servicios de asistencia en tierra a través del intercambio oportuno de información e hitos para los plazos de entrega. Esto mejora la coordinación en tiempo real en AOCC al mejorar la previsibilidad del tráfico y optimizar los recursos.

RESTRICCIONES DEL MERCADO

Las vulnerabilidades de la ciberseguridad son una limitación del mercado

La adopción de centros de control de operaciones aeroportuarias (AOCC) se ve obstaculizada porciberseguridadfallas a medida que los sistemas vinculados exponen operaciones vitales a ataques sofisticados. Se crean múltiples puntos de entrada para las infracciones mediante el intercambio de datos en tiempo real entre aerolíneas, ATC y servicios de asistencia en tierra, lo que posiblemente podría interrumpir los vuelos o comprometer la información de los pasajeros. Los operadores deben mantener una vigilancia continua y defensas de múltiples capas para proteger los sensores de IoT, las plataformas en la nube y las integraciones heredadas del ransomware y los ataques patrocinados por el estado.

OPORTUNIDADES DE MERCADO

La expansión de los centros aeroportuarios en los países en desarrollo crea nuevas oportunidades de mercado

La expansión de los centros aeroportuarios en los países en desarrollo crea excelentes oportunidades para el crecimiento del mercado de los centros de control de operaciones aeroportuarias (AOCC), ya que la nueva infraestructura exige sistemas de comando integrados desde el principio. Los operadores aprovechan AOCC para una coordinación perfecta de pistas, terminales y servicios terrestres ampliados, lo que permite operaciones escalables sin limitaciones heredadas. Esto se alinea con las crecientes necesidades de conectividad aérea, donde el monitoreo centralizado optimiza el flujo de tráfico y la colaboración de las partes interesadas en regiones de alto crecimiento.

- En noviembre de 2025, Etiopía está desarrollando el Aeropuerto Internacional Bishoftu (BIA), un proyecto emblemático totalmente nuevo destinado a servir a Etiopía y la zona africana más amplia. El objetivo del nuevo aeropuerto, que está a unos 40 kilómetros al suroeste de Addis Abeba, es aliviar las crecientes limitaciones de capacidad provocadas por el intenso tráfico en el Aeropuerto Internacional Bole de Addis Abeba (ADD).

DESAFÍOS DEL MERCADO

Las brechas en la capacitación del personal presentan un importante desafío para el mercado

Las brechas en la capacitación del personal surgen como un desafío importante en las implementaciones de AOCC, donde los operadores carecen de competencia en la gestión de interfaces complejas en tiempo real y paneles de análisis. El personal heredado, acostumbrado a operaciones tradicionales o sistemas heredados, lucha con sistemas integrados que requieren colaboración multifuncional entre ATC, operadores y aerolíneas. Este déficit de habilidades retrasa la activación total del AOCC, ya que una capacitación inadecuada conduce a decisiones propensas a errores durante los picos, lo que socava las ganancias de eficiencia. Además, los programas continuos de mejora de habilidades se vuelven esenciales pero requieren muchos recursos, lo que ralentiza la penetración del mercado en los centros en expansión.

Análisis de segmentación

Por modo de implementación

Mejora de la rentabilidad para impulsar el crecimiento segmentario de AOCC en la nube/SaaS

Según el modo de implementación, el mercado se segmenta en AOCC en la nube/SaaS, AOCC híbrido y AOCC local.

Se prevé que el segmento AOCC en la nube/SaaS represente la mayor cuota de mercado del Centro de control de operaciones aeroportuarias (AOCC). La alta participación segmentaria se atribuye principalmente a que las soluciones Cloud/SaaS normalmente operan en un modelo de "pago por uso" basado en suscripción, que es rentable para muchos operadores y usuarios finales.

Se prevé que el segmento híbrido AOCC aumente con una tasa compuesta anual del 10,32% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por perfil operativo del aeropuerto

Demandas de conectividad de alto volumen para impulsar el crecimiento del segmento de centros de transferencia internacional

Según el perfil operativo del aeropuerto, el mercado se segmenta en centro de transferencia internacional, centro nacional, nodo integrador/de carga pesada y otros.

En 2025, el segmento de centros de transferencia internacional dominaba el mercado mundial. Este dominio del segmento se debe a sus enormes volúmenes de tránsito, que exigen coordinación AOCC en tiempo real para conexiones fluidas entre múltiples aerolíneas y puertas de embarque urgentes.

Se prevé que el segmento de centros nacionales crezca a una tasa compuesta anual del 10,49% durante el período previsto.

Por tipo de oferta

Se prevé un aumento en la adopción de servicios basados en la nube para impulsar el segmento de servicios de integración y migración de sistemas

Según el tipo de oferta, el mercado se segmenta en licencia de plataforma (perpetua/plazo), suscripciones de software modular, AOCC administrado, servicios de migración e integración de sistemas y mejora continua/análisis como servicio.

Se prevé que el segmento de servicios de migración e integración de sistemas sea testigo de una cuota de mercado dominante durante el período de previsión. El crecimiento en el segmento se debe a la necesidad de integrar la seguridad y garantizar el cumplimiento en todos los entornos de nube. Además, las empresas necesitan asistencia para la migración cuando migran a la nube para aumentar la eficiencia, la agilidad y la satisfacción del cliente.

Se proyecta que el segmento AOCC administrado crezca a una tasa compuesta anual alta del 11,04% durante el período previsto.

Por usuario final

Marco regulatorio para impulsar segmento liderado por Autoridad Aeroportuaria

Según el usuario final, el mercado se segmenta en operador aeroportuario privatizado liderado por la autoridad aeroportuaria, PPP/operador de concesión y grupo aeroportuario (implementación de múltiples aeropuertos).

El segmento liderado por la autoridad aeroportuaria dominó la cuota de mercado segmentaria. La autoridad aeroportuaria es la principal organización encargada de la gestión general.seguridad del aeropuertoya que el marco legislativo impone estrictos estándares de seguridad y protección en todas las operaciones aeroportuarias. Esto impulsa el crecimiento segmentario durante el período de estudio.

Además, se prevé que los operadores de aeropuertos privatizados crezcan a una tasa compuesta anual del 10,96% durante el período de estudio.

Perspectiva regional del mercado del Centro de control de operaciones aeroportuarias (AOCC)

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

América del norte

North America Airport Operations Control Center (AOCC) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 612,3 millones de dólares, y también mantuvo la participación líder en 2025, con 648,3 millones de dólares. Se espera que el mercado en América del Norte aumente debido a fuertes mejoras en la infraestructura y al intenso tráfico de pasajeros en centros clave y a la financiación gubernamental.

Mercado del Centro de Control de Operaciones Aeroportuarias (AOCC) de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 440,9 millones de dólares en 2026, lo que representa aproximadamente el 10,38% de la CAGR mundial. Ampliaciones de aerolíneas nacionales yaeropuerto inteligenteLas iniciativas aceleran las actualizaciones de AOCC para operaciones fluidas en instalaciones concurridas como Atlanta y Dallas.

Europa

Se prevé que Europa registre una tasa de crecimiento durante el período previsto del 10,56%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 510,9 millones de dólares en 2026. Las plataformas centralizadas AOCC son impulsadas a través de centros vinculados mediante estrictas normas de seguridad y el cumplimiento de A-CDM.

Mercado del Centro de Control de Operaciones Aeroportuarias (AOCC) del Reino Unido

El mercado AOCC del Reino Unido en 2026 se estima en alrededor de 177,8 millones de dólares, lo que representa aproximadamente el 11,00% del mercado global.

Mercado del Centro de Control de Operaciones Aeroportuarias (AOCC) de Alemania

Se prevé que el mercado AOCC de Alemania alcance aproximadamente 140,5 millones de dólares en 2026.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 367,1 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. La demanda de sistemas de control integrados se ve impulsada por la creciente conectividad regional, la rápida urbanización y los nuevos megaaeropuertos.

Mercado del Centro de Control de Operaciones Aeroportuarias (AOCC) de Japón

El mercado japonés AOCC en 2026 se estima en alrededor de 70,9 millones de dólares, lo que representa aproximadamente el 10,85% de la CAGR durante el período previsto.

La implementación del AOCC en varios aeropuertos como Tokio Narita y Haneda está impulsada por modernizaciones de infraestructura obsoletas y estrictos requisitos de puntualidad.

Mercado del Centro de control de operaciones aeroportuarias (AOCC) de China

Se prevé que el mercado AOCC de China sea uno de los más grandes de Asia Pacífico, con ingresos estimados en alrededor de 127,8 millones de dólares en 2026. El crecimiento en el país se debe a la construcción masiva de aeropuertos respaldados por el estado en ciudades de nivel 2, lo que crea oportunidades para implementaciones escalables de AOCC basadas en la nube.

Mercado del Centro de control de operaciones aeroportuarias (AOCC) de la India

El mercado AOCC de la India en 2026 se estima en alrededor de 100,9 millones de dólares. La privatización de los aeropuertos y la ampliación de la capacidad en Delhi y Mumbai requieren sistemas avanzados de coordinación en tiempo real.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 146,7 millones de dólares y 92,1 millones de dólares en 2026. Las privatizaciones de aeropuertos en Dubai, Etiopía, Brasil y México, entre otros, impulsan las mejoras del AOCC en medio de crecientes presiones sobre los viajes regionales y la capacidad.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas de los principales actores impulsan el crecimiento del mercado de AOCC

El mercado AOCC presenta una estructura semiconsolidada, con empresas líderes como Thales Group, Collins Aerospace e Indra Avitech que mantienen posiciones sólidas. Su ventaja competitiva se deriva de colaboraciones estratégicas y sinergias internas para ofrecer soluciones integradas avanzadas en medio de iniciativas generalizadas de modernización de aeropuertos.

Otros contendientes notables incluyen SITA, Frequentis y Honeywell. Estos proveedores apuntan a la expansión del mercado a través de nuevos contratos y alianzas para mejorar su presencia global en los próximos años.

- En diciembre de 2025, como parte de una colaboración con el socio local SOFRATESA, Thales tiene previsto modernizar el centro de control de tráfico aéreo de la Autoridad de Aviación Civil (AAC) de Panamá. Ofrecer una amplia gama de soluciones de gestión del tráfico aéreo, como sistemas de grabación de voz (VRS), sistemas de tratamiento de mensajes aeronáuticos (AMHS) ycontrol de tráfico aéreo (ATC)sistemas, es parte del proyecto.

LISTA DE EMPRESAS CLAVE DE CENTROS DE CONTROL DE OPERACIONES AEROPORTUARIAS PERFILADAS

- SITA(Suiza)

- Grupo de TI Amadeus(España)

- Indra Sistemas (España)

- Grupo Tales(Francia)

- Frequentis AG (Austria)

- ADB SAFEGATE (Bélgica)

- Veovo(Reino Unido)

- Damarel Systems International (Reino Unido)

- Aeroespacial Collins(A NOSOTROS.)

- Honeywell Aeroespacial(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024:Adani Airport Holdings Ltd. (AAHL) adjudicó al grupo Thales un contrato para diseñar, integrar e implementar una nueva plataforma APOC basada en la nube en todos sus aeropuertos.

- Septiembre de 2024:La solución SITA Airport Management será implementada en el aeropuerto de Manaos, el aeropuerto de Porto Velho, el aeropuerto de Rio Branco, el aeropuerto de Boa Vista, el aeropuerto de Cruzeiro do Sul, el aeropuerto de Tabatinga y el aeropuerto de Tefé por la concesionaria de aeropuertos de Amazon, que gestiona siete aeropuertos como parte de la red de aeropuertos VINCI.

- Abril de 2025:Veovo y el aeropuerto de Gatwick colaboran para crear Integrated Airport Control, un AOP para integración,mantenimiento predictivoy toma de decisiones en todo el aeropuerto.

- Junio de 2025:Con el objetivo de optimizar la gestión de sus operaciones en tierra y la rotación de los aviones antes del despegue, Indra ha firmado una alianza estratégica con la compañía aeroportuaria finlandesa Finavia para implantar su sistema A-CDM/i-AOP (plan de toma de decisiones colaborativa/plan inicial de operaciones aeroportuarias) en el aeropuerto de Helsinki, el principal aeropuerto de Finlandia.

- Julio de 2023:Los sistemas de gestión aeroportuaria de SITA han sido elegidos por el Aeropuerto Internacional de Noida (NIA) para ayudar a automatizar y optimizar las operaciones aeroportuarias. Con énfasis en optimizar la eficiencia tanto para los viajeros como para las aerolíneas, el AMS de SITA ayudará al enfoque integrado de NIA para las operaciones aeroportuarias.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,38% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de implementación, perfil operativo del aeropuerto, tipo de oferta, usuario final y región |

|

Por modo de implementación |

· Nube/SaaS AOCC · AOCC híbrido · AOCC local |

|

Por Perfil operativo del aeropuerto |

· Centro de transferencias internacionales · Centro nacional · Nodo integrador/de carga pesada · otros |

|

Por Tipo de oferta |

· Licencia de plataforma (perpetua/plazo) · Suscripciones de software modulares · AOCC gestionado · Servicios de integración y migración de sistemas · Mejora continua/análisis como servicio |

|

Por usuario final |

· Dirigido por las autoridades aeroportuarias · Operador aeroportuario privatizado · APP / operador concesionario · Grupo de aeropuertos (implementaciones en varios aeropuertos) |

|

Por región |

· Norteamérica (por modo de implementación, perfil operativo del aeropuerto, tipo de oferta, usuario final y país) o EE. UU. (Usuario final) o Canadá (usuario final) · Europa (por modo de implementación, perfil operativo del aeropuerto, tipo de oferta, usuario final y país/subregión) o Reino Unido (Usuario final) o Alemania (usuario final) o Francia (usuario final) o Rusia (usuario final) o Resto de Europa (Usuario final) · Asia Pacífico (por Modo de implementación, perfil operativo del aeropuerto, tipo de oferta, usuario final y país/subregión) o China (usuario final) o India (Usuario final) o Japón (usuario final) o Corea del Sur (usuario final) o Resto de Asia Pacífico (Usuario final) · Resto del mundo (por modo de implementación, perfil operativo del aeropuerto, tipo de oferta, usuario final y país/subregión) o Medio Oriente y África (usuario final) o América Latina (usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.646,5 millones de dólares en 2025 y se prevé que alcance los 4.050,6 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 648,3 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,38% durante el período previsto.

Por modo de implementación, se espera que el segmento AOCC en la nube/SaaS domine el mercado.

Se prevé que el aumento de la coordinación en tiempo real para gestionar el tráfico aéreo impulse el crecimiento del mercado.

Thales Group, Collins Aerospace e Indra Avitech, SITA son algunos de los actores importantes en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.