Tamaño del mercado de bioplásticos a base de algas, participación y análisis de la industria, por tipo (ácido poliláctico (PLA), polihidroxialcanoatos (PHA), polietileno (PE), tereftalato de polietileno (PET) y otros), por aplicación (embalaje, bienes de consumo, textiles, agricultura, automoción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

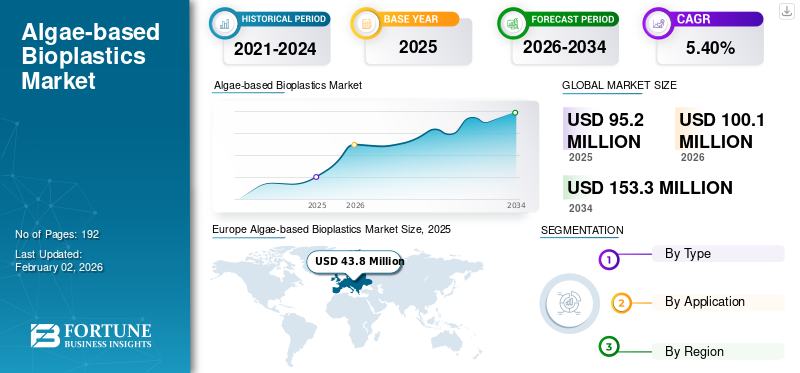

El tamaño del mercado mundial de bioplásticos a base de algas se valoró en 95,2 millones de dólares en 2025. Se prevé que el mercado crezca de 100,1 millones de dólares en 2026 a 153,3 millones de dólares en 2034 a una tasa compuesta anual del 5,40% durante el período previsto. Europa dominó el mercado de bioplásticos a base de algas con una cuota de mercado del 46,00% en 2025.

Los bioplásticos a base de algas son un tipo de material bioplástico derivado de la biomasa de algas. A diferencia de los plásticos tradicionales a base de petróleo, los bioplásticos a base de algas se fabrican cultivando algas, recolectando su biomasa, extrayendo valiosos compuestos de biopolímeros (como almidones y polihidroxialcanoatos) y procesándolos para convertirlos en plástico.resinaso compuestos.

La demanda de bioplásticos a base de algas está aumentando rápidamente en el mercado global, impulsada por las prioridades de sostenibilidad, las acciones regulatorias y los avances en el cultivo y procesamiento de algas. Notpla Limited, Lifeasible, BZEOS y Eranova son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de bioplásticos a base de algas

Presión regulatoria y mandatos de sostenibilidad para impulsar el crecimiento del mercado

La presión regulatoria (prohibiciones de uso único, impuestos a los envases de plástico y esquemas EPR) combinada con mandatos de sostenibilidad corporativa está creando una vía comercial concreta para los bioplásticos a base de algas/algas marinas. Estas políticas aumentan el costo de los envases que no cumplen con las normas, priorizan las opciones compostables/de base biológica en la adquisición y desbloquean fondos públicos/privados para la ampliación, todo lo cual reduce las barreras a la adopción de películas y resinas derivadas de algas, como lo demuestran los textos de políticas (Directiva de plásticos de un solo uso de la UE), la orientación de la industria (Bioplásticos europeos) y la aceleración de la actividad inicial.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La sostenibilidad y la neutralidad de carbono impulsan el crecimiento del mercado

La sostenibilidad y la neutralidad de carbono son fundamentales para el avance y la demanda de bioplásticos a base de algas, lo que los convierte en alternativas atractivas a los convencionales.plásticapara empresas y reguladores enfocados en objetivos climáticos y reducción del impacto ambiental.

Los bioplásticos a base de algas se consideran altamente sostenibles ya que evitan la competencia con los cultivos alimentarios y no requieren tierra cultivable ni agua dulce para su cultivo. Las algas se pueden cultivar en una variedad de ambientes, incluidos salinos, salobres y aguas residuales, minimizando la carga de recursos y la degradación ambiental. Su rápida tasa de crecimiento y su alto rendimiento de biomasa respaldan aún más un modelo de materia prima sostenible, capaz de escalar sin desplazar los sistemas alimentarios.

Restricciones del mercado

Los altos costos de producción están frenando el crecimiento del mercado

Las algas exigen controlar la luz, la temperatura y los nutrientes del ambiente, a menudo en fotobiorreactores o estanques abiertos. Estos sistemas consumen mucha energía y capital, lo que eleva los costos básicos.

Los métodos actuales para aislar biopolímeros de algas implican procedimientos de varios pasos y de bajo rendimiento, como la destrucción celular, la purificación y el secado. Cada paso añade costo y complejidad, y el rendimiento por kg de biomasa sigue siendo bajo. El mercado aún es incipiente y hay pocas instalaciones a gran escala. Los bajos volúmenes de producción evitan la reducción de costos, manteniendo los precios unitarios varias veces más altos que los de los plásticos convencionales.

Oportunidades de mercado

La innovación en mezclas y compuestos crea una oportunidad de mercado

La combinación de biomasa derivada de algas con bioplásticos establecidos, como PLA y almidón, así como polímeros de origen fósil como LDPE, mejora las propiedades mecánicas, térmicas y de barrera de los compuestos finales. Las mezclas de algas y almidón, por ejemplo, aumentan la biodegradabilidad y las características de formación de película, y las proporciones más altas de almidón aceleran la tasa de degradación y reducen el impacto ambiental. Los compuestos de algas-PLA mantienen una alta resistencia a la tracción, lo que los hace adecuados para el embalaje y la agricultura.

La innovación compuesta ayuda a reducir los costos de producción y mejorar la sostenibilidad. El uso de biomasa de microalgas producida en estanques de tratamiento de aguas residuales reduce los costos de materia prima y energía, lo que hace que los bioplásticos a base de algas sean más económicos.

Desafíos del mercado

Competir con un mercado desafiante de materias primas establecidas

El mercado enfrenta desafíos sustanciales al competir con materias primas establecidas, principalmente plásticos convencionales y productos de origen vegetal.bioplásticosincluidos los derivados del maíz o la caña de azúcar. Los bioplásticos a base de algas tienen costos de producción más altos en comparación con los plásticos convencionales, en gran parte debido a los complejos requisitos de cultivo y procesamiento. Esta diferencia de precios limita su competitividad en aplicaciones sensibles a los costos.

Proteccionismo comercial e impacto geopolítico

Políticas proteccionistas y barreras comerciales para restringir el crecimiento del mercado

Los aranceles y las restricciones a las importaciones y exportaciones impactan el costo y la disponibilidad de materias primas y productos bioplásticos a nivel mundial, afectando la competitividad de los bioplásticos a base de algas en diferentes regiones. Los países y regiones están invirtiendo cada vez más en el cultivo local de algas y la fabricación de bioplásticos para reducir la dependencia de las importaciones y mitigar los riesgos relacionados con las barreras comerciales.

Tendencias en investigación y desarrollo (I+D)

Financiamiento gubernamental para nuevas tecnologías para crear oportunidades de crecimiento del mercado

Incrementar los esfuerzos en proyectos piloto y a escala de demostración en todo el mundo, incluidas iniciativas financiadas por la UE como el proyecto Nenu2PHAr, que desarrolla bioplásticos de PHA a base de microalgas como alternativas sostenibles a los plásticos petroquímicos.

Startups y empresas especializadas (Eranova, Notpla, Sway Innovation) están avanzando en la comercialización de películas, recubrimientos, filamentos de impresión 3D y productos moldeados por inyección a base de algas.

Análisis de segmentación

Por tipo

El segmento de polihidroxialcanoatos (PHA) domina el mercado debido a su capacidad biodegradable

Según el tipo, el mercado se segmenta en ácido poliláctico (PLA), polihidroxialcanoatos (PHA), polietileno (PE), tereftalato de polietileno (PET) y otros.

Se prevé que el segmento del ácido poliláctico (PLA) domine el mercado con una participación del 40,56% en 2026. El PLA es muy demandado por su biodegradabilidad, claridad y rigidez, y se utiliza ampliamente en envases, bienes de consumo, textiles y más. Además, el apoyo regulatorio para el producto está impactando positivamente el crecimiento del mercado.

El segmento de polihidroxialcanoatos (PHA) registra un crecimiento notable durante el período de pronóstico. Se prefiere el PHA por su biodegradabilidad y versatilidad, y se utiliza enembalajey películas agrícolas. Los avances en la producción refuerzan el potencial de crecimiento.

Otros tipos también registrarán un crecimiento positivo durante el período previsto. Incluye mezclas novedosas y bioplásticos compuestos desarrollados para aplicaciones especializadas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de envases domina el mercado debido al uso del producto como materia prima sostenible en numerosas aplicaciones

Según la aplicación, el mercado se segmenta en embalajes, bienes de consumo, textiles, agricultura, automoción y otros.

Se prevé que el segmento de envases domine el mercado con una participación del 49,24% en 2026. Impulsado por la demanda de envases biodegradables y ecológicos en diversas aplicaciones. Las innovaciones se centran en las propiedades de barrera y la prolongación de la vida útil, que también demandan positivamente el mercado.

El segmento de bienes de consumo registrará un crecimiento notable durante el período previsto. El crecimiento del mercado se ve impulsado por la creciente concienciación de los consumidores sobre la sostenibilidad y la demanda de alternativas biodegradables. Del mismo modo, la aplicación en el sector de la automoción también crecerá positivamente en un futuro próximo. Sus usos incluyen componentes y piezas interiores biodegradables. La adopción del producto está impulsada por iniciativas de sostenibilidad en la fabricación de automóviles y el potencial de reducción de peso.

Otras solicitudes atribuyeron un crecimiento positivo en el período de estudio. En este sector se cubren aplicaciones específicas como la electrónica, la atención sanitaria, los recubrimientos, los adhesivos y los filamentos de impresión 3D. Estas áreas se están expandiendo a través de la innovación en propiedades de materiales y formulaciones de bioplásticos.

Perspectivas regionales del mercado de bioplásticos a base de algas

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Europa

Europe Algae-based Bioplastics Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo estaba valorado en 43,8 millones de dólares en 2025, capturando el 46,00% de los ingresos globales, y se estima que alcanzará los 46,2 millones de dólares en 2026. Las estrictas regulaciones ambientales (por ejemplo, las directivas de la UE sobre plásticos de un solo uso) y los sólidos marcos de economía circular lo hacen más exigente en la región. Las medidas políticas estrictas y la creciente preferencia de los consumidores por los productos ecológicos respaldan el crecimiento del mercado europeo de bioplásticos a base de algas. Se prevé que el mercado del Reino Unido alcance los 6,85 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 19,54 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representó 25,4 millones de dólares en 2025, lo que representa el 27,00 % de la cuota de mercado mundial, y se prevé que alcance los 26,6 millones de dólares en 2026. América del Norte es un actor importante en el mercado, con un fuerte apoyo gubernamental y una infraestructura tecnológica avanzada que contribuyen a su crecimiento. Estados Unidos y Canadá son actores destacados, con nuevas empresas y empresas establecidas que avanzan en la comercialización y la innovación en bioplásticos de algas. Estados Unidos tuvo la mayor participación en los ingresos dentro de América del Norte en 2024, impulsada por la demanda de los sectores de embalaje y bienes de consumo. Se prevé que el mercado estadounidense alcance los 21,1 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 23,00 % del mercado mundial, alcanzando una valoración de 22,1 millones de dólares, y se prevé que crezca hasta 23,2 millones de dólares en 2026. Asia Pacífico también contribuye positivamente al mercado. El crecimiento está respaldado por abundantes recursos de algas, iniciativas ambientales gubernamentales y crecientes inversiones industriales, especialmente en China, India y Japón. Se prevé que el mercado de Japón alcance los 3,53 millones de dólares en 2026, el mercado de China alcance los 9,67 millones de dólares en 2026 y el mercado de la India alcance los 7,14 millones de dólares en 2026.

China lidera con una sólida infraestructura de I+D y fabricación, políticas gubernamentales favorables y subsidios que promueven el desarrollo de bioplásticos.

Resto del mundo

El resto del mundo contribuyó aproximadamente con USD Resto del Mundo (3,9 millones) al mercado global en 2025, lo que representa una participación del Resto del Mundo (4,1%) y se espera que alcance USD Resto del Mundo (4,1 millones) en 2026. América Latina registra un crecimiento notable debido a la creciente conciencia ambiental, las crecientes preocupaciones sobre la gestión de residuos y la presión regulatoria sobre los plásticos de un solo uso. Del mismo modo, la región de Oriente Medio y África está explorando el crecimiento del mercado. El crecimiento está impulsado por una mayor inversión en sostenibilidad, legislación ambiental y nuevos participantes en el mercado centrados en soluciones ecológicas.

Panorama competitivo

Actores clave del mercado

Los actores clave adoptaron una estrategia de crecimiento y expansión para mantener su dominio en el mercado

En términos del panorama competitivo, el mercado representa la presencia de empresas emergentes y establecidas. UPM Biofuels, Chevron, Mitsui Chemicals y Neste Oil Corporation son los principales actores en este mercado. Estas empresas poseen importantes capacidades de producción y fabrican productos para aplicaciones industriales específicas. También están ampliando su capacidad de fabricación y su red de ventas y distribución en todo el mundo.

Lista de empresas clave de bioplásticos a base de algas perfiladas

- Notpla Limited (Reino Unido)

- Algix LLC(A NOSOTROS.)

- viable(A NOSOTROS.)

- Evoware (Indonesia)

- BZEOS(España)

- FLEXSEA (EE.UU.)

- Eranova (Francia)

- Sway Innovation Co. (EE. UU.)

- ALGBIO(Pavo)

- PT Seaweedtama Biopac Indonesia (Indonesia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2024:El proyecto Waste2Plastic de la Universidad de Umeå recibió aproximadamente 1,54 millones de dólares de la Agencia Sueca de Energía y socios industriales. El proyecto se centra en el desarrollo de plásticos biodegradables, concretamentepolihidroxialcanoatos(PHA), utilizando microalgas nórdicas de origen local como materia prima.

- Febrero de 2024:Somater, un importante fabricante francés de envases, se asoció con la nueva empresa de biotecnología Eranova para lanzar ALGX, un material de envasado de polímero 100 % de base biológica elaborado a partir de algas verdes recolectadas en la laguna Étang de Berre en Francia.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos, composiciones utilizadas para producir productos y aplicaciones. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Millones de USD) y Volumen (Kilotones) |

|

Índice de crecimiento |

CAGR del 5,40% de 2026 a 2034 |

|

Segmentación |

Por tipo, aplicación y región |

|

Por tipo |

|

|

Por aplicación |

|

|

Por región |

América del Norte (por tipo, por aplicación, por país)

Europa (por tipo, por aplicación, por país)

Asia Pacífico (por tipo, por aplicación, por país)

Resto del mundo (por tipo, por aplicación, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 95,2 millones de dólares en 2025 y se prevé que registre una valoración de 153,3 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 43,8 millones de dólares.

Con una tasa compuesta anual del 5,40%, el mercado exhibirá un crecimiento constante durante el período previsto.

En 2026, el embalaje será el segmento líder del mercado por aplicación.

La sostenibilidad y la neutralidad de carbono son un factor clave que impulsa el crecimiento del mercado.

Europa está preparada para captar la mayor cuota de mercado durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados