Tamaño del mercado de alulosa, participación y análisis de la industria, por forma (polvo, cristal y líquido), por aplicación (alimentos [panadería, confitería, lácteos y postres congelados, y otros], bebidas, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de alulosa

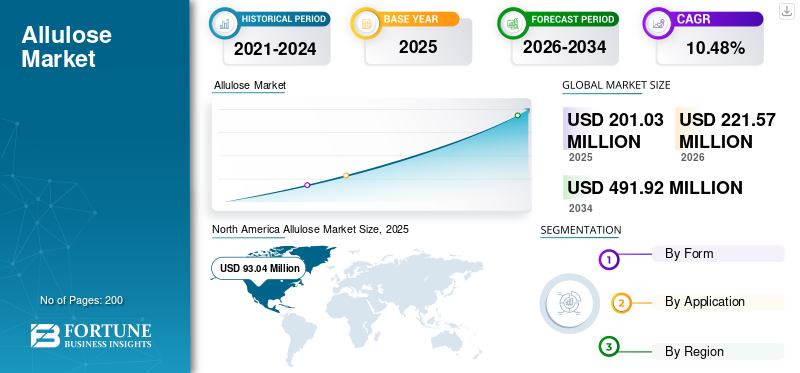

El tamaño del mercado mundial de alulosa se valoró en 201,03 millones de dólares en 2025. Se prevé que el mercado crezca de 221,57 millones de dólares en 2026 a 491,92 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,48% durante el período previsto. América del Norte dominó el mercado de la alulosa con una cuota de mercado del 46,28% en 2025.

La alulosa, un azúcar raro con casi cero calorías y un impacto glucémico mínimo, se adopta cada vez más como edulcorante funcional en aplicaciones de alimentos, bebidas y farmacéuticas. Ofrece un sabor y una textura similares a los de la sacarosa y, al mismo tiempo, permite la reducción tradicional del azúcar sin comprometer los atributos sensoriales. Disponible en múltiples formas, como polvo, cristal y líquido, la alulosa es muy versátil y adecuada para una amplia gama de formulaciones industriales, incluidas panadería, lácteos, bebidas ynutracéuticoproductos.

El crecimiento del mercado está impulsado principalmente por el creciente cambio hacia la reducción del azúcar, la expansión de la fabricación de alimentos funcionales y la creciente demanda de ingredientes de etiqueta limpia. Además, las aprobaciones regulatorias en mercados clave como los EE. UU., donde la alulosa generalmente se reconoce como segura (GRAS), y partes de Asia han acelerado la comercialización. Empresas líderes, incluidas Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang y Samyang Corporation, se están centrando en la expansión de la capacidad, la innovación de productos y las asociaciones estratégicas con fabricantes de alimentos para fortalecer la presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de alulosa CONCLUSIONES CLAVE

- Tamaño del mercado 2025: 201,03 millones de dólares

- Tamaño del mercado 2026: 221,57 millones de dólares

- Tamaño del mercado previsto para 2034: 491,92 millones de dólares

- CAGR: 10,48% entre 2026 y 2034

- América del Norte dominó el mercado de la alulosa con una participación del 46,28% en 2025.

- Se proyecta que el segmento líquido crecerá a la CAGR más rápida del 11,35% durante 2026-2034.

- Se espera que el segmento de bebidas crezca a la tasa compuesta anual más rápida del 11,46% durante 2026-2034.

América del norte

América del Norte estaba valorada en 93,04 millones de dólares en 2025 y se prevé que alcance los 221,08 millones de dólares en 2034, con un crecimiento compuesto del 10,12%.

América del norte

Europa estaba valorada en 19,22 millones de dólares en 2025 y se espera que alcance los 51,21 millones de dólares en 2034, registrando una tasa compuesta anual del 11,53%.

Asia Pacífico

Asia Pacífico alcanzó los 76,52 millones de dólares en 2025 y se prevé que crezca a 193,26 millones de dólares en 2034 con una tasa compuesta anual del 10,87%.

A NOSOTROS.

EE.UU. El mercado estaba valorado en 85,21 millones de dólares en 2025, respaldado por regulaciones de etiquetado favorables de la FDA y crecientes lanzamientos de productos en bebidas y snacks.

Japón

Japón La creciente demanda de edulcorantes bajos en calorías y la creciente adopción de ingredientes reductores de azúcar están respaldando el crecimiento constante del mercado de alulosa.

Leer más

Tendencias del mercado de alulosa

La creciente inclinación de los consumidores hacia dietas cetogénicas, aptas para diabéticos y bajas en carbohidratos está dando forma a las tendencias de la industria

La creciente adopción de patrones alimentarios cetogénicos y bajos en carbohidratos está fortaleciendo la relevancia comercial de la alulosa, ya que los consumidores que siguen estas dietas buscan activamente soluciones edulcorantes que ayuden a reducir la ingesta neta de azúcar y carbohidratos sin comprometer el sabor, el volumen o el rendimiento de horneado.

A diferencia de muchos edulcorantes convencionales, la alulosa encaja bien en el desarrollo de productos cetogénicos, ya que ofrece una funcionalidad similar al azúcar en aplicaciones como barras,productos de panadería, confitería y edulcorantes de mesa. Esto permite a las marcas posicionar productos en torno a declaraciones bajas en carbohidratos y azúcar y al mismo tiempo cumplir con las expectativas sensoriales. Esto está empujando a los proveedores de ingredientes y a las marcas de alimentos a incorporar el uso de productos en las principales categorías de nutrición para el bienestar y el estilo de vida.

- Según la Encuesta sobre alimentación y salud de 2024 del Consejo Internacional de Información Alimentaria, el 54% de los estadounidenses dijeron que habían seguido un patrón de alimentación o una dieta específica durante el año pasado, incluido el 7% siguiendo dietas bajas en carbohidratos y el 4% siguiendo dietas cetogénicas o altas en grasas. La guía de la FDA también continúa permitiendo que la alulosa se cuente a 0,4 calorías por gramo y se excluya de los azúcares totales y agregados declarados en las etiquetas de EE. UU.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de obesidad y diabetes para fortalecer la demanda de alternativas al azúcar mejores para usted

La creciente incidencia de la obesidad en todo el mundo está empujando a las empresas de alimentos y bebidas a intensificar la reformulación hacia sistemas de edulcorante reducidos en azúcar y mejores para usted, ya que el exceso de peso corporal está cada vez más relacionado con el riesgo cardiometabólico a largo plazo y un mayor escrutinio de las dietas altas en azúcar. Esto está fortaleciendo la demanda de alternativas, como productos de alulosa, que pueden ayudar a los fabricantes a reducir la carga calórica y al mismo tiempo mantener la dulzura, la textura y la competitividad de las etiquetas en los principales alimentos y bebidas envasados. La creciente carga mundial de diabetes está acelerando la demanda de alternativas de azúcar de bajo índice glucémico, a medida que los consumidores, las partes interesadas en el sector sanitario y los fabricantes de alimentos priorizan cada vez más los ingredientes que tienen un impacto mínimo en el control de la glucosa en sangre sin comprometer significativamente el sabor o el rendimiento de la formulación. Esto está creando un entorno favorable para los sustitutos del azúcar posicionados para el desarrollo de productos aptos para diabéticos, bajos en azúcar y orientados a la salud metabólica, favoreciendo el crecimiento del mercado de alulosa.

- La Federación Internacional de Diabetes estimó que en todo el mundo 589 millones de adultos de entre 20 y 79 años vivían con diabetes en 2024 y se prevé que esta cifra aumente a 853 millones en 2050.

Restricciones del mercado

Altos costos de producción y disparidad regulatoria entre regiones para restringir la expansión del mercado global

El alto costo de producción asociado con los azúcares raros como la alulosa es una barrera importante para la comercialización a gran escala, ya que los procesos de conversión enzimática, los requisitos de purificación y las limitadas economías de escala dan como resultado costos de insumos y procesamiento sustancialmente más altos en comparación con los azúcares convencionales como la sacarosa y el jarabe de maíz con alto contenido de fructosa. Este diferencial de costos restringe la adopción generalizada entre los fabricantes de alimentos sensibles a los precios, particularmente en los mercados emergentes donde la competitividad de los costos es un factor de compra crítico.

Además, la falta de aprobación regulatoria uniforme en los mercados globales clave está restringiendo la expansión del mercado global, ya que diferentes países mantienen diferentes clasificaciones, requisitos de etiquetado y evaluaciones de seguridad para los azúcares raros. Esta fragmentación regulatoria crea complejidad para los fabricantes multinacionales, aumentando los costos de cumplimiento y retrasando el lanzamiento de productos en regiones donde la aprobación aún está pendiente o no está clara.

- Si bien la alulosa está aprobada como ingrediente alimentario en mercados como Estados Unidos, Japón, Corea del Sur y México, sigue sin estar aprobada o restringida en regiones como la Unión Europea, lo que limita su accesibilidad al mercado global.

Oportunidades de mercado

La creciente adopción de productos en restaurantes de servicios de alimentación y de servicio rápido (QSR) ofrecerá potenciales oportunidades de crecimiento

La rápida expansión del servicio de alimentos yrestaurante de servicio rápido (QSR)Los canales están creando fuertes oportunidades de crecimiento para la alulosa, ya que estos puntos de venta se centran cada vez más en la reformulación del menú, atendiendo a la creciente demanda de los consumidores de ofertas bajas en calorías, reducidas en azúcar y "mejores para usted" sin comprometer el sabor y la conveniencia. Las cadenas QSR están integrando edulcorantes alternativos en categorías de menú de gran volumen, como bebidas, postres y salsas, donde la reducción del azúcar es una prioridad pero se deben preservar atributos sensoriales como la sensación en boca, el dorado y el perfil de sabor. Éstas son áreas donde la alulosa ofrece ventajas funcionales sobre los edulcorantes tradicionales. El creciente dominio de las categorías de bebidas dentro de los menús de servicios de alimentos y QSR está fortaleciendo aún más las oportunidades de mercado, ya que las bebidas carbonatadas, los cafés saborizados, los tés listos para beber y las bebidas funcionales se encuentran entre los mayores contribuyentes al consumo de azúcar y, por lo tanto, son los objetivos principales de las estrategias de reducción de azúcar.

- Por ejemplo, en julio de 2025, Danger Coffee, fundada por el biohacker Dave Asprey, promovió la alulosa como un edulcorante ideal e "intercambiable inteligente" por el café helado. La marca se centra en café libre de moho y enriquecido con minerales y sugiere alulosa, ya que ofrece el sabor y la textura del azúcar sin causar los mismos impactos metabólicos negativos.

ANÁLISIS DE SEGMENTACIÓN

Por formulario

El segmento de cristal dominó el mercado debido a su estrecha similitud funcional con el azúcar en las aplicaciones alimentarias

Según la forma, el mercado se segmenta en polvo, cristal y líquido.

El segmento de cristal dominó la cuota de mercado mundial de alulosa, valorada en 109,13 millones de dólares en 2025, ya que ofrece una textura, un perfil de dulzor y características de manipulación cercanas al azúcar convencional. Se utiliza ampliamente en panadería, confitería, edulcorantes de mesa y alimentos procesados donde el volumen, el dorado y la sensación en boca son importantes. Los fabricantes de alimentos prefieren la alulosa cristalina en formulaciones que requieren reemplazo del azúcar sin alterar significativamente la estructura del producto o el rendimiento sensorial. Su amplia aplicabilidad en las principales categorías de alimentos continúa respaldando su posición líder en el mercado.

Se proyecta que el segmento líquido crecerá a la CAGR más rápida del 11,35% durante 2026-2034. Esto se debe al creciente uso en bebidas, jarabes,lácteosaplicaciones y productos nutricionales líquidos donde la solubilidad y la facilidad de mezcla son fundamentales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de alimentos dominó el mercado debido al amplio uso en formulaciones de panadería, confitería y lácteos

Según la aplicación, el mercado se segmenta en alimentos, bebidas,productos farmaceuticosy otros.

El segmento de alimentos dominó el mercado, valorado en 102,91 millones de dólares en 2025, debido a la amplia incorporación de alulosa en aplicaciones de productos horneados, confitería, lácteos y postres helados. Dentro de los alimentos, la panadería representó un subsegmento importante, alcanzando los 31,37 millones de dólares en 2025, respaldado por la capacidad del producto para proporcionar volumen, color dorado y dulzor similar al azúcar. En 2025, los dulces representaron 26,04 millones de dólares, mientras que los lácteos y los postres helados alcanzaron los 18,86 millones de dólares, lo que refleja el creciente uso en reformulaciones de productos reducidos en azúcar. El segmento continúa beneficiándose del creciente enfoque de los fabricantes en mantener el sabor y la textura al tiempo que reducen el contenido de azúcar.

Se espera que el segmento de bebidas crezca a la tasa compuesta anual más rápida del 11,46% durante 2026-2034. Esto se ve respaldado por la fuerte demanda de bebidas carbonatadas bajas en calorías, aguas aromatizadas, bebidas funcionales y productos listos para beber.

Perspectivas regionales del mercado de alulosa

A nivel regional, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Allulose Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado global y estaba valorada en 93,04 millones de dólares en 2025. Se prevé que el mercado regional alcance los 221,08 millones de dólares en 2034 y probablemente crezca a una tasa compuesta anual del 10,12% durante el período previsto. El crecimiento regional está impulsado por las aprobaciones regulatorias, la fuerte demanda de alternativas al azúcar y las industrias avanzadas de procesamiento de alimentos.

Mercado de alulosa de EE. UU.

Estados Unidos domina el mercado regional, valorado en USD 85,21 millones en 2025, respaldado por regulaciones de etiquetado favorables de la FDA y crecientes lanzamientos de productos en bebidas y snacks. El mercado se beneficia de fuertes inversiones en I+D y de una alta concienciación de los consumidores sobre las dietas bajas en calorías.

Europa

Europa estaba valorada en 19,22 millones de dólares en 2025 y se prevé que alcance los 51,21 millones de dólares en 2034, registrando una tasa compuesta anual del 11,53% durante el período de análisis. El crecimiento está respaldado por la creciente demanda de etiquetas limpiasedulcorantesy desarrollos regulatorios en toda la región.

Mercado de alulosa de Alemania

Alemania está valorada en aproximadamente 3,67 millones de dólares en 2025, impulsada por la fuerte demanda del sector de alimentos y bebidas funcionales y los crecientes esfuerzos de reformulación por parte de los fabricantes de alimentos.

Mercado de alulosa del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 3,43 millones de dólares en 2025, respaldado por la creciente adopción de alternativas al azúcar en alimentos y bebidas procesados.

Asia Pacífico

Asia Pacífico estaba valorada en 76,52 millones de dólares en 2025 y se prevé que alcance los 193,26 millones de dólares en 2034, creciendo a una tasa compuesta anual del 10,87% durante el período previsto. El crecimiento está impulsado por fuertes capacidades manufactureras, el aumento de las exportaciones y una mayor concienciación sobre la salud.

Mercado de alulosa de China

China dominó la región con un valor de aproximadamente 18,69 millones de dólares en 2025. Esta expansión se debe a capacidades de producción a gran escala y cadenas de suministro orientadas a la exportación.

América del Sur y Medio Oriente y África

América del Sur estaba valorada en 8,99 millones de dólares en 2025 y se prevé que alcance los 19,71 millones de dólares en 2034, creciendo a una tasa compuesta anual del 9,13% durante el período previsto. El crecimiento está impulsado por el aumento del consumo de alimentos procesados y la adopción gradual de edulcorantes alternativos.

El mercado de Oriente Medio y África se valoró en 3,26 millones de dólares en 2025 y se prevé que alcance los 6,66 millones de dólares en 2034, expandiéndose a una tasa compuesta anual del 8,25% durante el período previsto. El crecimiento está respaldado por la creciente urbanización y la creciente demanda de ingredientes alimentarios funcionales importados.

Mercado de alulosa de Brasil

Brasil lidera el mercado sudamericano, valorado en aproximadamente USD 2,70 millones en 2025, impulsado por la creciente demanda de productos bajos en calorías y el impulso de la industria de alimentos y bebidas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la expansión de la capacidad, las asociaciones estratégicas y la ampliación comercial para fortalecer la posición en el mercado

El mercado mundial de la alulosa está moderadamente consolidado y las empresas líderes se centran en la ampliación de la producción, la innovación de ingredientes y las asociaciones con fabricantes de alimentos y bebidas. La competencia se centra en mejorar la competitividad de costos, expandir las redes de distribución regional y fortalecer el soporte de aplicaciones para formulaciones reducidas en azúcar en panadería, bebidas,confiteríay productos nutricionales. Las empresas también están invirtiendo en eficiencia de procesos y comercialización de azúcares raros para mejorar los márgenes y acelerar la adopción en las principales categorías de alimentos.

Actores clave en el mercado de alulosa

|

Rango |

nombre de empresa |

|

1 |

Cargill Inc. |

|

2 |

Ingredion Inc. |

|

3 |

Tate & Lyle PLC |

|

4 |

CJ Cheil Jedang Corporation |

|

5 |

Corporación Samyang |

Lista de empresas clave de alulosa perfiladas

- Cargill Inc.(A NOSOTROS.)

- Ingredion Inc.(A NOSOTROS.)

- Tate & Lyle PLC(Reino Unido)

- CJ Cheil Jedang(Corea del Sur)

- Corporación Samyang(Corea del Sur)

- Matsutani Chemical Industry Co., Ltd. (Japón)

- Anderson Global Group, LLC (EE.UU.)

- Bonumose LLC (EE. UU.)

- Grupo de productos alimenticios Heartland (EE. UU.)

- Shandong Bailong Chuangyuan Bio-Tech Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:Samyang Corporation obtuvo la primera aprobación de Novel Food para alulosa de Food Standards Australia New Zealand (FSANZ), lo que permitió las ventas en Australia y Nueva Zelanda. Samyang planea suministrar alulosa a través de su marca B2B Nexweet, dando prioridad a las asociaciones con clientes locales y manteniendo inicialmente el estatus de proveedor exclusivo.

- Octubre de 2024:1-2-Taste India Pvt. Limitado. Limited se convirtió en la primera empresa de la India en recibir la aprobación de la Autoridad de Normas y Seguridad Alimentaria de la India (FSSAI) para comprar y vender alulosa, un edulcorante natural bajo en calorías. Esta autorización marca un hito para el sector de alimentos y bebidas de la India, ya que la alulosa es uno de los pocos “azúcares raros” que imitan a la sacarosa en sabor y volumen, pero aporta sólo entre 0,2 y 0,4 calorías por gramo y tiene un impacto glucémico insignificante.

- Agosto de 2024:Cargill Inc abrió una nueva instalación de mezcla en Pandaan, Java Oriental, Indonesia, para respaldar la demanda de productos de confitería de azúcar “multisensoriales” en Asia, incluidos formatos que utilizan edulcorantes como la alulosa como parte de carteras más amplias basadas en la reducción del azúcar y la textura.

- Julio de 2023:Anderson Advanced Ingredients lanzó SinClusions, una línea innovadora de inclusiones de etiqueta limpia diseñadas para aplicaciones sin azúcar y bajas en calorías en panadería, confitería,barras de proteína, helados y nutrición para mascotas. SinClusions ofrece aderezos funcionales como chispas de chocolate, chispas de arcoíris, brillantina y patatas fritas, todos endulzados naturalmente con alulosa u otros azúcares raros en lugar de alcoholes de azúcar o edulcorantes artificiales.

- Enero de 2020:Ingredion Inc. inauguró su planta de producción de Alulosa ASTRAEA en San Juan del Río, México. Esta instalación, la primera dedicada a la alulosa en América Latina, produce el edulcorante bajo en calorías en asociación con Matsutani Chemical Industry para los mercados de toda América.

COBERTURA DEL INFORME

El informe del mercado global de alulosa analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado global, la dinámica del mercado, las cadenas de suministro, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además de esto, el informe también proporciona información sobre el análisis del mercado global y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,48% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por formulario

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 201,03 millones de dólares en 2025 y se prevé que alcance los 491,92 millones de dólares en 2034.

El mercado global exhibirá un crecimiento constante a una tasa compuesta anual del 10,48% durante el período previsto.

Por forma, el segmento de cristal lideró el mercado en 2025.

América del Norte tenía la mayor cuota de mercado en 2025.

La creciente carga de obesidad y diabetes es un factor clave que fortalece la demanda de alternativas al azúcar mejores para usted, lo que impulsa el crecimiento del mercado.

Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang y Samyang Corporation son los principales actores del mercado.

La creciente inclinación de los consumidores hacia dietas cetogénicas, aptas para diabéticos y bajas en carbohidratos es una tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados