Tamaño del mercado de papel de aluminio, participación y análisis de la industria, por aplicación (envases y laminados flexibles, contenedores semirrígidos, aislamiento farmacéutico y médico, aislamiento industrial y de construcción y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Descripción general del mercado del papel de aluminio

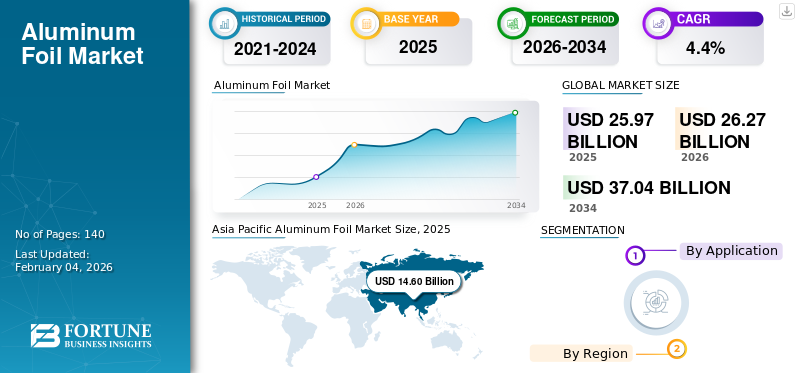

El tamaño del mercado mundial de papel de aluminio se valoró en 25,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,27 mil millones de dólares en 2026 a 37,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. Asia Pacífico dominó el mercado mundial del papel de aluminio con una cuota de mercado del 56,21% en 2025.

El papel de aluminio se refiere a productos laminados de aluminio con un espesor no superior a 0,2 mm (excluido cualquier soporte). Por lo general, se suministra en láminas convertidoras de calibre ligero para su uso en laminados de embalaje flexibles, láminas para contenedores semirrígidos y láminas técnicas diseñadas para aplicaciones industriales, eléctricas y energéticas. El papel de aluminio tiene demanda debido a sus excelentes propiedades de barrera, incluida la resistencia al oxígeno, la humedad y la luz, su formabilidad, conductividad térmica, resistencia a la corrosión (particularmente cuando está recubierto o laminado) y reciclabilidad. La demanda de papel de aluminio también está impulsada por sus aplicaciones enenvases de alimentos y bebidas, láminas domésticas, blisters farmacéuticos, aislamientos y revestimientos HVAC, y un sector energético en rápida expansión, como los colectores de corriente catódicos de baterías de iones de litio.

Además, el mercado está dominado por varios actores importantes, incluidos Novelis, Hindalco, Assan Alüminyum, UACJ Foil y Norsk Hydro, que están a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL PAPEL DE ALUMINIO

- Tamaño del mercado en 2025: 25,97 mil millones de dólares

- Tamaño del mercado en 2026: 26,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 37 040 millones de dólares

- CAGR: 4,40% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial del papel de aluminio con una cuota de mercado del 56,21% en 2025.

- Se proyecta que el segmento de laminados y envases flexibles se expandirá a una tasa compuesta anual del 4,5% durante el período de estudio especificado.

- El segmento de envases flexibles y laminados tuvo la mayor participación de mercado de papel de aluminio.

América del norte

Se prevé que el mercado en América del Norte alcance los 3.400 millones de dólares en 2026.

Europa

Se prevé que la región europea crecerá un 3,4% y alcanzará una valoración de 4.680 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tuvo la participación dominante en 2024, valorada en 13.60 mil millones de dólares, y también lideró en 2025, con 14.60 mil millones de dólares.

A NOSOTROS.

Teniendo en cuenta la fuerte contribución de América del Norte, se puede estimar analíticamente que el mercado estadounidense alcanzará unos 2.910 millones de dólares en 2026, lo que representa aproximadamente el 11,1% de las ventas mundiales.

Japón

Se estima que en 2026 el mercado japonés alcanzará unos 1.250 millones de dólares, lo que representará aproximadamente el 4,8% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DEL PAPEL DE ALUMINIO

El diseño de envases impulsado por la reciclabilidad y el aumento de láminas de mayor rendimiento son tendencias emergentes en el mercado

Una tendencia importante es el movimiento hacia formatos de envases que se puedan recolectar, clasificar y reciclar de manera más eficiente, junto con una creciente demanda de propiedades de barrera y extensión de la vida útil. En Europa, las organizaciones industriales enfatizan la reciclabilidad del aluminio y han destacado los esfuerzos para mejorar el rendimiento del reciclaje, incluidos los pequeños formatos de envases de aluminio. Mientras tanto, las autoridades reguladoras están promulgando normas de embalaje más estrictas a través del Reglamento de envases y residuos de envases (PPWR) de la UE, adoptado a finales de 2024 y que entrará en vigor en agosto de 2026. Estos avances están fomentando el rediseño de las láminas de las tapas, las cápsulas de café y las estructuras compuestas para mejorar la reciclabilidad y establecer vías más claras para el final de su vida útil.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La demanda de envases y la electrificación de las baterías aumentan el consumo de láminas y la densidad del valor

El embalaje sigue siendo el principal sector de uso final del papel de aluminio, ya que ofrece una mínima permeabilidad al oxígeno y a la humedad, junto con propiedades ligeras y maleabilidad, adecuados para laminados flexibles y contenedores semirrígidos. El crecimiento de este sector está respaldado por la proliferación de formatos de alimentos preparados, redes de distribución extendidas y la creciente utilización de paquetes de dosis unitarias en productos regulados, donde el desempeño de barrera y la evidencia de manipulación son esenciales.

Al mismo tiempo, la tendencia a la electrificación está impulsando una mayor demanda de láminas colectoras de corriente catódicas aptas para baterías. La expansión de los vehículos eléctricos y los sistemas estacionarios de almacenamiento de energía requiere mayores volúmenes de láminas de espesor fino y tolerancia precisa con estrictos estándares de calidad de superficie. En consecuencia, esto eleva el valor por tonelada en comparación con los grados de embalaje de productos básicos tradicionales. Estos factores contribuyen colectivamente al crecimiento del mercado del papel de aluminio.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de los metales y las pérdidas de rendimiento de los metales de alta especificación frenan el crecimiento del mercado

El precio del papel de aluminio está anclado a los puntos de referencia del metal de aluminio y a las primas de entrega regionales. Los rápidos movimientos en los precios y primas de los metales pueden ejercer presión sobre los márgenes de los convertidores, complicar los mecanismos de transferencia de contratos e introducir volatilidad en las adquisiciones para los propietarios de marcas y envasadores. Además, las láminas finas y de alto rendimiento, incluidas las de tipo blíster ybateríagrados, requieren un control riguroso del proceso y capacidades de acabado especializadas. Las pérdidas de rendimiento, la generación de desechos y los cuellos de botella en los procesos de pulido y acabado también pueden aumentar los costos y prolongar los plazos de entrega, particularmente para productos con estrictas especificaciones de defectos y requisitos de gran formato.

OPORTUNIDADES DE MERCADO

Las políticas de circularidad y el rediseño impulsado por la reciclabilidad crean oportunidades de crecimiento del mercado

Las regulaciones de embalaje y los compromisos voluntarios están acelerando el rediseño hacia estructuras reciclables, mayor contenido reciclado y mejores resultados de recolección. Esto respalda la demanda de soluciones basadas en láminas en las que el aluminio pueda facilitar conceptos de monomaterial, mejorar el rendimiento de la barrera en espesores bajos y garantizar una economía de reciclaje sólida cuando se recolecta adecuadamente.

Al mismo tiempo, la regionalización de las cadenas de suministro de baterías y aplicaciones estratégicas está ampliando las inversiones fuera de China. Las nuevas líneas de laminado y acabado dedicadas al papel de aluminio premium pueden aumentar la disponibilidad local, acortar las cadenas de suministro y respaldar combinaciones de productos de mayor valor en Europa, América del Norte e India.

DESAFÍOS DEL MERCADO

Los remedios comerciales, los cambios de políticas y las restricciones a la recaudación pueden generar perturbaciones en los flujos e incertidumbre

Las acciones comerciales y los cambios de políticas pueden redirigir rápidamente los flujos de bienes, impactando la disponibilidad y los precios en todas las regiones. Medidas como derechos antidumping o compensatorios, modificaciones arancelarias y sanciones pueden introducir volatilidad en los mercados que dependen de las importaciones y aumentar las cargas de calificación cuando se modifican las fuentes de suministro.

Aunque el aluminio es altamente reciclable, los desafíos en la recolección y clasificación de artículos de pequeño calibre y formato persisten como obstáculos prácticos. Sin avances en la eficiencia de la recolección, la tecnología de clasificación y el comportamiento del consumidor, ciertos formatos de láminas pueden enfrentar presiones políticas o riesgos de sustitución dentro de industrias de embalaje específicas.

Análisis de segmentación

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de envases flexibles y laminados domina debido a su mayor rendimiento de barrera y su peso ligero

En términos de aplicación, el mercado se clasifica en embalajes y laminados flexibles, contenedores semirrígidos, aislamiento farmacéutico y médico, de construcción e industrial, y otros.

El segmento de envases flexibles y laminados tuvo la mayor participación de mercado de papel de aluminio. El segmento representa la mayor parte del consumo de papel de aluminio a través deembalaje flexiblelaminados (alimentos, bebidas, tabaco y comida para mascotas) y envases semirrígidos (bandejas, tapas, lácteos y packs de comidas listas para comer). El papel de aluminio se selecciona por su rendimiento de barrera, resistencia al calor, peso ligero y extensión de la vida útil, respaldado por formatos convenientes y premiumización en envases alimentarios y farmacéuticos. Además, se proyecta que este segmento se expandirá a una tasa compuesta anual del 4,5% durante el período de estudio especificado.

El segmento de aislamiento industrial y de edificios está experimentando un crecimiento significativo. La lámina se utiliza para revestimientos aislantes, envoltura de conductos HVAC, barreras radiantes y blindaje para ambientes hostiles, donde se valoran mucho la reflectividad, la resistencia a la corrosión y la tolerancia a la temperatura. Las aplicaciones industriales también abarcan intercambiadores de calor, envolturas de cables y laminados especiales, y la demanda está impulsada por mejoras en la eficiencia de los edificios, ciclos de mantenimiento industrial e inversiones en infraestructura.

Perspectivas regionales del mercado del papel de aluminio

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Aluminum Foil Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2024, valorada en 13.60 mil millones de dólares, y también lideró en 2025, con 14.60 mil millones de dólares. Asia Pacífico sigue siendo la región líder tanto en producción como en consumo, impulsada por la amplia capacidad de laminado de láminas de China y la concentración de las cadenas de suministro en los sectores de embalaje y electrónica. La demanda en la región de Asia Pacífico está respaldada por volúmenes sustanciales en las industrias de alimentos, bebidas y electrónica, así como por la creciente capacidad del sector de fabricación de baterías.

Mercado de papel de aluminio de China

Se estima que en 2026 el mercado chino alcanzará los 9.150 millones de dólares. El sector de alimentos envasados del mercado masivo de China y los formatos de “conveniencia” de rápido crecimiento impulsan la demanda de láminas convertidoras (como laminados, bolsitas y envoltorios) y láminas para envases (incluidas bandejas y tapas). Fabricantes como Mingtai de alimentos marinos, cigarrillos y envases actúan como sectores clave debido a sus productos de aluminio, destacando la amplia gama deembalajeuso.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de papel de aluminio de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 1.250 millones de dólares, lo que representará aproximadamente el 4,8% de los ingresos mundiales.

Mercado de papel de aluminio de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 1.420 millones de dólares, lo que representa aproximadamente el 5,4% de los ingresos mundiales.

Europa

Se espera que Europa experimente un crecimiento sustancial del mercado en los próximos años. Durante el período previsto, se prevé que la región europea crezca un 3,4% y alcance una valoración de 4.680 millones de dólares para 2026. La industria del papel de aluminio en Europa demostró signos de recuperación en 2024, y EAFA informó entregas totales de 892.500 toneladas, un aumento interanual del 7,3%. La política desempeña un papel importante, ya que el PPWR de la UE (Reglamento (UE) 2025/40), adoptado en diciembre de 2024, entrará en vigor en agosto de 2026 y promoverá el rediseño de los envases, vías de contenido reciclado y mejores resultados de reciclaje.

Mercado del papel de aluminio del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 710 millones de dólares, lo que representa aproximadamente el 2,7 % de los ingresos mundiales.

Mercado de papel de aluminio de Alemania

Se estima que el mercado de Alemania en 2026 ascenderá a unos 990 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

América del norte

Se prevé que el mercado en América del Norte alcance los 3400 millones de dólares en 2026. América del Norte es un mercado importante para el papel de aluminio y los envases de aluminio, impulsado principalmente por sectores como el de servicios de alimentos, el embalaje minorista y las aplicaciones industriales. Las recientes medidas comerciales promulgadas por Estados Unidos dirigidas a productos específicos de contenedores de aluminio procedentes de China reflejan un mayor escrutinio regulatorio y podrían influir en las estrategias regionales de fijación de precios y abastecimiento.

Mercado de papel de aluminio de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, se puede estimar analíticamente que el mercado estadounidense alcanzará unos 2.910 millones de dólares en 2026, lo que representa aproximadamente el 11,1% de las ventas mundiales.

América Latina y Medio Oriente y África

Durante el período previsto, se prevé que las regiones de América Latina y Oriente Medio y África experimentarán un crecimiento moderado dentro de este mercado. Se prevé que el mercado de América Latina alcance los 1.570 millones de dólares en 2026. Aunque América Latina y Oriente Medio y África son mercados relativamente más pequeños, su crecimiento está impulsado por la creciente penetración dealimentos envasadosy el aumento de las inversiones en los sectores industrial y energético. En la región de Medio Oriente y África, la creciente demanda sustentada por el embalaje y la infraestructura se ve reforzada aún más por las duras condiciones ambientales, donde los revestimientos aislantes/HVAC y las láminas industriales son pertinentes.

Mercado del papel de aluminio del CCG

Se estima que el mercado del CCG en 2026 ascenderá a 820 millones de dólares, lo que representa aproximadamente el 3,1 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La capacidad de laminación, la experiencia en materiales de calibre fino y las asociaciones estratégicas de conversión posterior conducen al dominio de los actores clave

El mercado se caracteriza por una intensa competencia y fragmentación regional, con importantes rodillos integrados que suministran láminas y láminas, complementados por convertidores especializados de láminas y embalajes. Los diferenciadores clave abarcan la escala y la rentabilidad en los procesos de laminación, la experiencia en la producción de calibre fino y la gestión de defectos, la capacidad de acabado y recubrimiento, los sistemas de calificación y trazabilidad diseñados para aplicaciones farmacéuticas y de baterías, y las ofertas de contenido reciclado y aluminio con bajas emisiones de carbono respaldadas por inversiones en reciclaje. Novelis, Hindalco, Assan Alüminyum, UACJ Foil y Norsk Hydro son algunos de los actores clave del mercado.

LISTA DE EMPRESAS CLAVE DE PAPEL DE ALUMINIO PERFILADAS

- Novelis(A NOSOTROS.)

- Assan Industria del Aluminio y Comercio Inc.(Pavo)

- Norsk Hydro ASA (EE.UU.)

- Industrias Hindalco Ltd.(India)

- Corporación UACj (Japón)

- LOTTE Aluminio (Corea del Sur)

- Productos de consumo Reynolds(A NOSOTROS.)

- Henan Mingtai Al. Industrial Co., Ltd.(Porcelana)

- Jiangsu Dingsheng Nuevos Materiales Energéticos Co., Ltd. (China)

- Constellium (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Constellium inaugura una nueva línea de acabado en la planta de Singen. Este hito completa una inversión de 35 mil millones de dólares en asociación con Lotte Infracell para producir papel de aluminio de alta calidad para aplicaciones de baterías en Europa. Las nuevas líneas mejoran la capacidad para suministrar láminas utilizadas en los mercados de baterías para vehículos eléctricos y otros segmentos de alto rendimiento, con capacidades avanzadas de corte y embalaje de bordes, así como mejoras de sostenibilidad, como la energía solar in situ.

- Abril de 2025:Novelis inauguró un nuevo centro de reciclaje de aluminio de Ulsan en Corea del Sur con una capacidad anual de 100.000 toneladas de aluminio con bajas emisiones de carbono, mejorando la materia prima de aluminio reciclado. Si bien la instalación se centra principalmente en bebidas, productos automotrices y productos especiales, la mayor disponibilidad de material recicladoaluminiorespalda la capacidad de Novelis de suministrar productos de láminas y láminas delgadas con alto contenido reciclado a nivel mundial.

- Julio de 2024:Novelis anunció una inversión para ampliar la capacidad de reciclaje de latas de bebidas usadas (UBC) en Latchford (Reino Unido), agregando 85 kt/año de capacidad de reciclaje de UBC, respaldando un mayor contenido reciclado en productos laminados.

COBERTURA DEL INFORME

El análisis del mercado global de papel de aluminio proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, con participación de mercado y perfiles de actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,4% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por aplicación y región |

|

Por aplicación |

· Embalajes flexibles y laminados · Contenedores semirrígidos · Farmacéutica y médica · Aislamiento industrial y de edificios · Otros |

|

Por geografía |

· Norteamérica (por aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por aplicación y país/subregión) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por aplicación y país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 25,97 mil millones de dólares en 2025 y se prevé que alcance los 37,04 mil millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,4% durante el período previsto de 2026-2034.

El segmento de aplicaciones de laminados y envases flexibles lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La demanda de envases alimentarios y farmacéuticos, los requisitos de vida útil y los formatos prácticos están acelerando la adopción del papel de aluminio.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados