Tamaño del mercado de aluminio, participación y análisis de la industria, por producto (láminas, placas, productos fundidos, extrusión y otros), por tipo de aleación (aleación fundida y aleación forjada), por uso final (construcción, transporte {aeroespacial, automotriz y marino}, embalaje {alimentos y bebidas, cosméticos y otros}, electricidad, bienes de consumo duraderos, maquinaria y equipos, y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

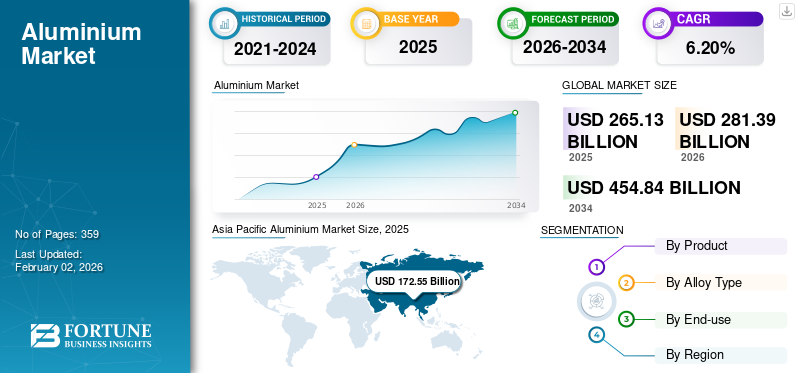

El tamaño del mercado mundial del aluminio se valoró en 265,13 mil millones de dólares en 2025 y se prevé que crezca de 281,39 mil millones de dólares en 2026 a 454,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,20% durante el período previsto. Asia Pacífico dominó el mercado del aluminio con una cuota de mercado del 65,10% en 2025.

Además, se prevé que el tamaño del mercado del aluminio en los EE. UU. crezca significativamente, alcanzando un valor estimado de 43 050 millones de dólares en 2032, impulsado por la creciente adopción por parte de los fabricantes de vehículos eléctricos para reducir el peso de los vehículos.

El aluminio es un metal dúctil, no magnético y de color blanco plateado que desempeña un papel fundamental en la industria y el comercio modernos. Su combinación única de peso ligero y resistencia excepcional ha transformado drásticamente sectores que van desde el aeroespacial hasta el automotriz, donde la reducción de peso equivale a eficiencia. Su resistencia a la corrosión y conductividad lo hacen integral para aplicaciones eléctricas y de construcción. Además, su amplio uso en productos de consumo cotidiano, envases y sistemas de transporte resalta su importancia en la sociedad moderna. Además, la creciente demanda del producto por parte devehículos eléctricosy los OEM están apoyando el crecimiento del mercado del aluminio.

Durante la pandemia de COVID-19, la prolongada desaceleración de las operaciones en varias industrias, como la automotriz, la construcción, la electrónica, los electrodomésticos y la maquinaria industrial en todo el mundo, provocó interrupciones de la producción a corto plazo. Los precios del producto fluctuaron significativamente durante este período. A medida que la situación de la pandemia empeoraba, el valor del metal disminuía y su precio bajaba constantemente. A medida que el mundo se recuperaba de la pandemia y aumentaba la demanda, se observó una reversión en los precios de los productos, que alcanzaron valores máximos históricos.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado del aluminio CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 265,13 mil millones de dólares

- Tamaño del mercado en 2026: 281,39 mil millones de dólares

- Tamaño del mercado previsto para 2034: 454,84 mil millones de dólares

- CAGR: 6,20% de 2026 a 2034

- Asia Pacífico dominó el mercado del aluminio con una participación del 65,10% en 2025.

- Se espera que el segmento de aleaciones forjadas represente el 71,60% del mercado en 2026.

- Se prevé que el segmento de transporte tenga una cuota de mercado del 35,01% en 2026.

Asia Pacífico

Asia Pacífico generó 172.550 millones de dólares en 2025 y se prevé que alcance los 184.320 millones de dólares en 2026.

Europa

Europa generó 40.980 millones de dólares en 2025 y se prevé que alcance los 43.030 millones de dólares en 2026.

América del norte

América del Norte generó 38.200 millones de dólares en 2025 y se prevé que alcance los 39.980 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado del aluminio alcance los 31.390 millones de dólares en 2026.

Japón

Se prevé que el mercado del aluminio alcance los 10.840 millones de dólares en 2026.

Leer más

Tendencias del mercado del aluminio

La creciente incorporación de productos en las industrias de automoción y transporte es la tendencia actual

Aunque el aluminio (Al) se utiliza en los automóviles desde hace muchos años, su proporción en los vehículos nuevos está aumentando. Los ingenieros y diseñadores automotrices prefieren mucho este metal por su capacidad para reducir las emisiones y aumentar la economía de combustible. Los fabricantes de vehículos eléctricos están incorporando este metal para reducir el peso del vehículo y conseguir una mejor autonomía. Además, los fabricantes de automóviles como Mercedes y BMW están sustituyendo cada vez más el acero inoxidable por este producto, ya que presenta propiedades físicas similares y una naturaleza ligera. Se estima que los factores mencionados anteriormente impulsan el crecimiento del mercado del aluminio. Asia Pacífico fue testigo de un crecimiento del mercado del aluminio de 172,55 mil millones de dólares en 2025 a 184,32 mil millones de dólares en 2026.

Factores de crecimiento del mercado del aluminio

Creciente popularidad del producto secundario para ayudar al crecimiento del mercado

El consumo global de productos reciclados o secundarios representa una proporción significativa. Los residuos obtenidos de la industria automotriz, latas de bebidas, equipos y maquinaria se reciclan y reutilizan debido a su rentabilidad. El reciclaje secundario o de chatarra utiliza una fracción de la energía necesaria para producir nuevos metales a partir del mineral, lo que reduce el daño al medio ambiente. Además, el reciclaje de productos secundarios no reduce la calidad del metal, por lo que se puede reciclar indefinidamente. La demanda de latas de aluminio sigue impulsando el crecimiento del mercado. Además, reciclar latas de productos ahorra recursos naturales y energía y reduce la presión sobre los vertederos. Fabricar latas nuevas a partir de productos reutilizados ahorra alrededor del 95% de la energía utilizada en la creación de latas a partir debauxita. Se espera que el creciente enfoque en el consumo de productos de origen sostenible impulse aún más el reciclaje de productos e impulse el crecimiento de este mercado durante el período previsto.

Creciente demanda del sector del transporte para impulsar el crecimiento del mercado

Se prevé que la creciente demanda de productos del sector del transporte, incluidas las industrias aeroespacial, automotriz y marina, impulse el crecimiento del mercado. En el sector aeroespacial, el aluminio es esencial debido a su naturaleza liviana, lo que mejora directamente la eficiencia del combustible y reduce las emisiones. Los fabricantes de aviones como Boing y Airbus buscan continuamente reducir el peso de los aviones para mejorar la eficiencia del combustible y la capacidad de carga útil. Las aleaciones de aluminio se utilizan ampliamente en las estructuras de los aviones, incluidos el fuselaje, las alas y el tren de aterrizaje, debido a su relación resistencia-peso y a su resistencia a la fatiga y la corrosión.

La industria automotriz también está impulsando significativamente la demanda de productos. Con el impulso global para reducir las emisiones de carbono y mejorar la economía de combustible, los fabricantes de automóviles están incorporando cada vez más aluminio en el diseño de sus vehículos. Se prevé que esta tendencia impulse significativamente la demanda del producto. Por ejemplo, Rio Tinto predice que el uso de aluminio en camiones y automóviles livianos aumentará alrededor de un 30%, de 177 kg/vehículo en 2015 a 227 kg/vehículo en 2025.

Las propiedades ligeras del metal contribuyen significativamente a la reducción de peso de los vehículos, mejorando su eficiencia de combustible y su rendimiento. Se utiliza en componentes de motores, paneles de carrocería, ruedas y, cada vez más, en carcasas de baterías de vehículos eléctricos. El cambio hacia los vehículos eléctricos amplifica aún más la demanda de productos, ya que ayuda a compensar el peso de las baterías pesadas, mejorando la autonomía y la eficiencia de los vehículos eléctricos.

En la industria marina, la resistencia a la corrosión y las propiedades livianas lo hacen ideal para la construcción naval. Se utiliza ampliamente en la construcción de cascos y superestructuras de barcos,barcosy yates. La reducción de peso conduce a una mejor eficiencia del combustible y una mayor capacidad de carga útil, crucial para buques comerciales y militares.

En general, la excepcional eficiencia del combustible y otras funcionalidades relativamente superiores que ofrece el producto están impulsando su demanda en todo el sector del transporte, que abarca las industrias automotriz, aeroespacial y marina.

Descargar muestra gratuita para conocer más sobre este informe.

Los factores clave que impulsan el crecimiento del mercado del aluminio incluyen:

- Creciente demanda de materiales livianos en las industrias automotriz y aeroespacial.

- Cambio creciente hacia vehículos eléctricos (EV) y transporte energéticamente eficiente.

- Expansión en proyectos de construcción e infraestructura en Asia Pacífico y Medio Oriente.

- Aumento de la adopción de aluminio reciclado y con bajas emisiones de carbono para lograr objetivos de sostenibilidad.

- Creciente demanda de envases de aluminio en las industrias de alimentos y bebidas.

FACTORES RESTRICTIVOS

La implementación de regulaciones ambientales más estrictas puede obstaculizar el crecimiento del mercado

Varios países en todo el mundo han tenido que adoptar nuevas regulaciones como resultado de la expansión de los problemas ambientales y las crecientes expectativas públicas de que los gobiernos tomen medidas para reducir los niveles de contaminación. Se espera que la implementación de estrictos estándares y regulaciones industriales por parte de gobiernos y asociaciones limite el crecimiento del mercado. Durante la última década, los consumidores se han vuelto cada vez más conscientes y preocupados por la salud ambiental. Los gobiernos y las organizaciones internacionales, en colaboración con el sector privado, están estableciendo metodologías para monitorear los efectos adversos de la extracción de mineral de bauxita. Las empresas que producen productos de aluminio necesitarán gastar más para cumplir con estas estrictas regulaciones, lo que probablemente restringirá el crecimiento del mercado. Se prevé que las estrictas regulaciones gubernamentales sobre los productos de Al para reducir el impacto ambiental cambiarán el enfoque de la industria hacia la sostenibilidad.

Análisis de segmentación del mercado de aluminio

Por análisis de producto

Segmento de productos fundidos representaron la mayor proporción debido a su asequibilidad

Según el producto, el mercado se segmenta en láminas, placas, productos fundidos, extrusión y otros.

El segmento de productos fundidos representará una cuota de mercado del 28,79% en 2026. Los productos fabricados con aluminio fundido son muy versátiles y van desde simples dispositivos portátiles hasta complejas piezas de automóviles. La asequibilidad que ofrece la aleación fundida la convierte en un material insustituible.

Se estima que el segmento de láminas crecerá al ritmo más rápido durante el período de pronóstico. Las láminas de metal se utilizan ampliamente en la fabricación de latas de embalaje, autopartes, utensilios de cocina y productos de construcción. Las crecientes actividades comerciales y la expansión de la industria de la construcción entre los países en desarrollo están impulsando el crecimiento del segmento. Este segmento ganó el 25% de la cuota de mercado en 2024.

Por análisis de tipo de aleación

Segmento de aleación forjada Dominó el mercado debido a su alta resistencia y ductilidad.

Según el tipo de aleación, el mercado se segmenta en aleaciones fundidas y aleaciones forjadas.

Se espera que el segmento de aleaciones forjadas represente el 71,60%. del mercado en 2026. En la producción de aleaciones forjadas, el metal se somete a procesos mecánicos como forjado, laminado y extrusión. Esto hace que la aleación forjada sea mecánicamente más resistente y dúctil en comparación con las aleaciones fundidas. Este uso cada vez mayor de aleaciones forjadas en diversas aplicaciones requiere una alta resistencia del material, incluidas varillas de soldadura, estructuras de aviones, estructuras de motocicletas yrecipientes a presión. Por lo tanto, se prevé que el segmento de aleaciones forjadas crezca sustancialmente con una tasa compuesta anual considerable del 6,27% durante el período previsto (2026-2034).

La alta flexibilidad de fundición que ofrecen las aleaciones fundidas aumenta su uso para formar una amplia gama de formas. Esta aleación se prefiere en aplicaciones como máquinas herramienta, herrajes para ventanas, ruedas fundidas, carcasas de ejes, carcasas de cajas de cambios, culatas de motores, herramientas de jardín y equipos agrícolas. Además, las aleaciones fundidas tienen un precio más bajo en relación con las aleaciones forjadas. La funcionalidad específica y la rentabilidad de las aleaciones fundidas las hacen insustituibles en muchas aplicaciones, lo que genera un alto crecimiento del segmento. Se prevé que el segmento de aleaciones fundidas capte el 28% de la cuota de mercado en 2025.

Por análisis de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Segmento de transporte dominado debido a la creciente preferencia por el metal ligero

Según el uso final, el mercado se segmenta en construcción, transporte, embalaje, electricidad, bienes de consumo duraderos, maquinaria y equipos, y otros.

Se prevé que el segmento de transporte tenga una cuota de mercado dominante del 35,01% en 2026., impulsado por elcreciente adopción de Al en la industria automotriz debido a sus propiedades livianas. Se prevé que este segmento muestre una tasa compuesta anual significativa del 6,54% durante el período de pronóstico (2024-2032).

Se espera que el segmento de la construcción crezca con la CAGR más alta durante el período previsto. El creciente número de actividades de construcción y desarrollo de infraestructura y la creciente adopción de productos en encimeras y revestimientos de interiores son los factores clave detrás del crecimiento del segmento. Se prevé que este segmento gane el 20% de la cuota de mercado en 2025.

Se espera que la creciente demanda de envases de productos sostenibles de la industria de alimentos y bebidas y las estrictas regulaciones gubernamentales para frenar el uso de envases de plástico tengan un impacto positivo en el crecimiento del segmento de envases.

La creciente demanda de Al metal por parte de los fabricantes de maquinaria y el sector industrial está impulsando el crecimiento del segmento de maquinaria y equipos.

Perspectivas de Sostenibilidad y Reciclaje

El reciclaje juega un papel central en la industria del aluminio. La producción de aluminio secundario requiere casi un 95% menos de energía que la producción de metal nuevo a partir del mineral de bauxita. El creciente enfoque en las emisiones netas cero y la fabricación ecológica está empujando a los fabricantes a invertir en aluminio reciclado. Muchos productores globales, como Rio Tinto y Norsk Hydro, están ampliando sus líneas de productos con bajas emisiones de carbono para cumplir los objetivos de sostenibilidad para 2030.

Perspectivas y oportunidades futuras

El futuro de la industria del aluminio parece prometedor con una rápida adopción en la construcción ecológica, los sistemas de energía renovable y la movilidad eléctrica. Las tecnologías emergentes, como la fundición sin carbono, el control de calidad basado en inteligencia artificial y la impresión 3D con aleaciones de aluminio, están abriendo nuevas oportunidades. A medida que los países hagan la transición hacia economías bajas en carbono, el aluminio seguirá siendo esencial para la infraestructura sostenible y el transporte de próxima generación.

PERSPECTIVAS REGIONALES

Según la región, el mercado se divide en América del Norte, Asia Pacífico, América Latina, Oriente Medio y África y Europa.

Asia Pacífico

Asia Pacific Aluminium Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 172.550 millones de dólares en 2025, lo que representa una participación del 65,10%, y se espera que alcance los 184.320 millones de dólares en 2026. La rápida urbanización y el desarrollo de infraestructura, particularmente en países como China e India, están impulsando un uso extensivo del producto en la construcción de componentes estructurales y fachadas, impulsando así el crecimiento regional. Es probable que el mercado chino alcance los 130.150 millones de dólares en 2026. La industria automotriz regional, impulsada por el objetivo de lograr eficiencia de combustible y reducir las emisiones, depende significativamente de materiales como el Al, tanto en la producción de vehículos convencionales como eléctricos. Además, el creciente énfasis enreciclaje de metalesy la expansión de la industria del embalaje en los países en desarrollo son factores que contribuyen al crecimiento del mercado en la región. Se prevé que India tendrá un valor de 8.180 millones de dólares en 2026, mientras que se espera que Japón gane 10.840 millones de dólares en el mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

La región de Europa capturó el 15,50% del mercado mundial en 2025, generó 40.980 millones de dólares en ingresos y se prevé que alcance los 43.030 millones de dólares en 2026. En el mercado europeo, la demanda del metal está vinculada a su rápida adopción en la industria automotriz. Se prevé que la industria automotriz desempeñe un papel fundamental a medida que Europa se compromete a reducir las emisiones de carbono y promover el cambio a los vehículos eléctricos. El mercado del Reino Unido continúa expandiéndose y se prevé que alcance un valor de mercado de 1010 millones de dólares en 2026. Las propiedades livianas del producto son esenciales para lograr la eficiencia del combustible y limitar la huella de carbono, lo que lo convierte en la opción preferida en la fabricación de automóviles. Además de los complejos diseños estructurales, los fabricantes de automóviles están utilizando procesos y técnicas avanzados para integrar metales ligeros en otras piezas de vehículos. Además, la gran demanda de aplicaciones como embalaje ypaneles solaresestá impulsando el crecimiento del mercado en Europa. Se prevé que Alemania crezca con una valoración de 9.980 millones de dólares en 2026, mientras que Francia alcanzará los 3.120 millones de dólares en 2025.

América del norte

En 2025, el mercado de América del Norte ascendió a 38.200 millones de dólares, lo que representa el 14,40% de la demanda mundial, y se prevé que crezca a 39.980 millones de dólares en 2026. El mercado de América del Norte se caracteriza por una alta demanda de la industria automotriz y del transporte. La adopción de este metal por parte de los fabricantes de vehículos eléctricos para reducir el peso de los vehículos es un factor destacado que está impulsando el crecimiento del mercado en esta región. Además, la industria aeroespacial de rápido crecimiento de la región depende del Al debido a su alta relación resistencia-peso, lo que contribuye al aumento de la demanda. Además, el fuerte énfasis de la región en la sostenibilidad está impulsando a varias industrias a adoptar el metal en aplicaciones de fabricación, embalaje y construcción. Se espera que el mercado estadounidense esté valorado en 31.390 millones de dólares en 2026.

América Latina

En 2025, América Latina representó 7.120 millones de dólares, lo que representa el 2,70% del mercado mundial, y se prevé que crezca a 7.470 millones de dólares en 2026. En América Latina, el aumento del consumo de metales para actividades de construcción y desarrollo de infraestructura en países como Brasil y México son los principales factores impulsores. Además de esto, la industria de alimentos y bebidas de la región utiliza ampliamente el producto debido a su reciclabilidad y propiedades conservantes, que ayudan a mantener la frescura de los productos comestibles.

Medio Oriente y África

El mercado de Oriente Medio y África representó 6,24 mil millones de dólares en 2025, lo que representa el 2,30% de la industria global, y se espera que alcance los 6,59 mil millones de dólares en 2026. Se espera que el mercado en Medio Oriente y África sea testigo de un crecimiento moderado durante el período previsto debido al creciente sector de la construcción en la región. Las actividades regionales de edificación y construcción, encaminadas a lograr la diversificación económica, son razones importantes detrás de la demanda de metales. Al se prefiere por su resistencia a la corrosión, lo que lo convierte en un componente vital en materiales y estructuras de construcción, especialmente en áreas costeras donde la exposición al agua salada es una preocupación. Se prevé que el mercado de los EAU alcance los 2.180 millones de dólares en 2025.

Aspectos destacados regionales

- Asia Pacífico continúa liderando el mercado mundial del aluminio debido al fuerte crecimiento en China e India.

- América del Norte se beneficia de la creciente producción y demanda de vehículos eléctricos en el sector aeroespacial y de embalaje.

- Europa se está centrando en el aluminio ecológico y el aligeramiento de los vehículos.

- Medio Oriente y África están experimentando un crecimiento en proyectos de infraestructura y fundición de aluminio.

- América Latina muestra una creciente demanda de aluminio en la construcción y el envasado de bebidas.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave se centran en diversas estrategias para aumentar su presencia en el mercado

El mercado global está bastante fragmentado, con RusAL, CHALCO, Alcoa Corporation, China Hongqiao Group y Rio Tinto como los principales actores. Estos actores están capitalizando las actividades de investigación y desarrollo para servir a múltiples industrias de uso final. Están empleando varias estrategias de crecimiento, incluida la expansión de las carteras de productos, el fortalecimiento de las redes de distribución, la expansión de la capacidad y las adquisiciones para mantener su ventaja competitiva en el mercado.

Lista de los mejores Empresas de Aluminio:

- RusAL (Rusia)

- Corporación de Aluminio de China Limited (CHALCO) (China)

- Río Tinto (Reino Unido)

- Corporación Alcoa (EE.UU.)

- Aluminio Global de Emiratos (EAU)

- Norsk Hydro ASA (Noruega)

- Hindalco Industries Ltd. (India)

- Vedanta Aluminio y Energía(India)

- China Hongqiao Group Limited (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2024- Emirates Global Aluminium lanzó la primera plataforma de fabricación digital de la región con la visión de avanzar en suIndustria 4.0estrategia. Se prevé que la medida desbloqueará valor adicional para la empresa.

- enero 2024- Alcoa anunció que suministrará aluminio con bajas emisiones de carbono al fabricante mundial de cables Nexans, fabricado con tecnología ELYSIS. ELYSIS es una asociación tecnológica para la producción de aluminio sin emisiones directas de gases de efecto invernadero, generando oxígeno como subproducto.

- enero 2024- Rio Tinto anunció la firma de su mayor acuerdo de compra de energía, adquiriendo la mayor parte de la electricidad del proyecto de energía eólica Bungaban de 1,4 GW de Windlab. Según el acuerdo, se suministrará electricidad renovable a sus operaciones de Gladstone en Queensland. Se prevé que la medida permitirá a la empresa reducir significativamente sus emisiones de carbono y hacer que su producción de aluminio sea más sostenible.

- Septiembre 2023- Norsk Hydro ASA anunció la apertura de su nueva línea de fundición HyForge en Rackwitz, Alemania, respondiendo al llamado de la industria automotriz para descarbonizar mediante la incorporación de chatarra de aluminio reciclado en la fabricación de vehículos.

- julio 2023- Rio-Tinto anunció la adquisición del 50% de las acciones de un productor de aluminio con contenido reciclado, Matalco, parte del grupo de empresas Giampaolo, con sede en Canadá. La medida se alinea con la visión de la empresa de suministrar materiales con bajas emisiones de carbono.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, el panorama competitivo, los tipos de productos y el uso final líder del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,20% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tipo de aleación

|

|

|

Por uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 265,13 mil millones de dólares en 2025 y se proyecta que alcance los 454,84 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 172.550 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 6,20%, se espera que el mercado muestre un rápido crecimiento durante el período previsto.

Por uso final, el segmento de transporte capturó la mayor proporción en 2026.

La creciente demanda del sector del transporte es el factor clave que impulsa el crecimiento del mercado.

RusAL, Aluminium Corporation of China Limited, Riot Tinto y Alcoa Corporation son los principales actores del mercado global.

Asia Pacífico dominó el mercado del aluminio con una cuota de mercado del 65,10% en 2025.

Las propiedades físicas superiores y la adopción de Al en automóviles debido a su menor peso impulsan la demanda del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 359

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados