Tamaño del mercado de acero de alta resistencia, participación y análisis de la industria, por tipo (alta resistencia y baja aleación (HSLA), fase dual (DP), plasticidad inducida por transformación (TRIP), martensítico (MS) y otros), por aplicación (automotriz; edificación y construcción; equipo mecánico y pesado; ferrocarril, aviación y marina; y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de acero de alta resistencia y descripción general de la industria

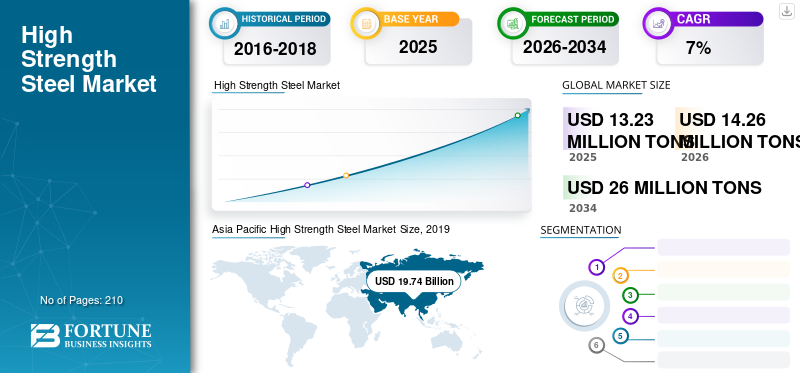

El tamaño del mercado mundial de acero de alta resistencia se valoró en 13,23 millones de toneladas en 2025. Se prevé que el mercado crezca de 14,26 millones de toneladas en 2026 a 26,00 millones de toneladas en 2034, exhibiendo una tasa compuesta anual del 7,80% durante el período previsto. Asia Pacífico dominó el mercado del acero de alta resistencia con una participación de mercado del 63,62 % en 2025. Además, se prevé que el mercado estadounidense del acero de alta resistencia alcance los 5220 millones de dólares en 2034, impulsado por la demanda de proyectos de infraestructura y aligeramiento del automóvil.

La demanda de materiales con una alta relación resistencia-peso se observa en diversas industrias de uso final, como la automoción y la construcción. El acero de alta resistencia (HSS), al ser un tipo avanzado de acero, tiene propiedades superiores al acero convencional, como peso ligero y alta ductilidad, maleabilidad y soldabilidad. La adición de aditivos ha mejorado aún más las propiedades anticorrosión de este grado de acero, lo que lo hace atractivo para aplicaciones mineras, aeroespaciales y marinas. Por otro lado, los requisitos cambiantes para los materiales de construcción de automóviles, que pueden mejorar la eficiencia del combustible y la resistencia del vehículo, han impulsado la demanda de HSS.

Los actores que operan en el mercado han estado buscando soluciones para reducir su huella de carbono. Como la producción de HSS presenta una carga menor para la industria de generación de energía, ayuda a las empresas eléctricas a cumplir sus objetivos de sostenibilidad, lo que favorece aún más su adopción.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial del acero de alta resistencia

Tamaño del mercado y pronóstico:

- Tamaño del mercado 2025: USD 13,23 millones de toneladas

- Tamaño del mercado previsto para 2034: USD 26 millones de toneladas

- CAGR: 7,8% durante 2026-2034

Cuota de mercado:

- Asia Pacífico dominó el mercado con una participación del 63,62 % en 2025, impulsada por la creciente demanda de las industrias automotriz, de construcción y de maquinaria pesada en China, India y Japón.

- Por tipo: Alta resistencia y baja aleación (HSLA) lideró el segmento debido a su resistencia superior, resistencia a la corrosión y conformabilidad, lo que lo hace adecuado para aplicaciones automotrices y estructurales.

Aspectos destacados clave del país:

- Estados Unidos: se espera que alcance los 5.220 millones de dólares en 2034; impulsado por el uso de HSS en la fabricación de vehículos ligeros y grandes proyectos de infraestructura.

- China: Gran productor y consumidor, impulsado por megaproyectos de producción y construcción de automóviles; también lidera la producción mundial de acero.

- Japón: Fuerte adopción en las industrias automotriz y de maquinaria de alta tecnología.

- Alemania: Demanda impulsada por la fabricación de vehículos eléctricos (EV) y componentes de acero de calidad aeroespacial.

Tendencias del mercado del acero de alta resistencia

Descargar muestra gratuita para conocer más sobre este informe.

Utilización de acero de alta resistencia en la producción de equipos automotrices, de aviación y marinos para impulsar el mercado

En el escenario global actual, el HSS está ganando terreno para su aplicación en equipos aeroespaciales y marinos. Debido a su alta relación resistencia-peso, alta durabilidad y propiedades de gestión del calor, ha encontrado un impulso sustancial para su aplicación en productos aeroespaciales como aviones y satélites. Por otro lado, sus propiedades anticorrosivas pueden ayudarle a soportar las duras condiciones que enfrenta durante su aplicación en el campo marino. La demanda de productos ligeros y con una resistencia sustancial está aumentando la fabricación de barcos, submarinos y sus componentes, lo que presenta una excelente oportunidad de crecimiento para el mercado. Además, el desarrollo devehículos eléctricosy la automoción híbrida ha presentado una demanda de materiales de alta resistencia como HSS para reforzar el vehículo y al mismo tiempo respaldar la demanda de eficiencia de combustible. Debido a estos factores, se espera que la demanda de HSS crezca a un ritmo considerable a medida que disminuya el efecto de la COVID-19.

FACTORES IMPULSORES

La creciente demanda de acero de alta resistencia por parte de la industria automotriz para ayudar al crecimiento del mercado

El HSS se utiliza principalmente por la excelente resistencia que ofrece, lo que reduce la cantidad de acero necesaria para fabricar un vehículo y varias piezas de automóvil, lo que hace que el vehículo sea liviano. Esto ayudará aún más a reducir la cantidad deCO2las emisiones de los vehículos mediante una mayor economía de combustible y causan menos daño a las superficies de las carreteras. El creciente consumo de materiales ligeros de la industria automotriz influirá efectivamente en el crecimiento de este mercado.

Además, este acero es resistente a la corrosión y ofrece una excelente resistencia a los golpes. Por tanto, aumenta la seguridad y durabilidad de los vehículos y pasajeros que viajan en estos vehículos. Se espera que la creciente demanda de vehículos eléctricos e híbridos impulse la demanda de dicho acero durante el período previsto.

El HSS es un material importante utilizado en el diseño de puentes y otras infraestructuras ya que su uso aumenta la distancia entre los vanos centrales y requiere menos vigas de soporte. El aumento de las actividades de desarrollo de infraestructura en varias regiones aumentará el consumo de este acero. De manera similar, se espera que el crecimiento en las industrias aeroespacial, marina, de equipos y maquinaria y electrónica impulse la demanda de este acero a nuevos niveles.

FACTORES RESTRICTIVOS

El alto costo de producción es el factor clave que limita el crecimiento

El mineral de hierro es el principal material necesario para la producción de HSS, junto con otros elementos menores como cobre, cromo y níquel. Como tanto el mineral de hierro como estos elementos menores son productos costosos, el costo total del producto es más alto que el del acero convencional. Además, el coste de estos materiales fluctúa mucho, lo que afecta al margen potencial de los fabricantes. Además, el transporte y la logística del acero de alta resistencia aumentan aún más el costo del producto. Debido a todos estos factores, el costo total del producto se vuelve sustancialmente más alto que el del acero tradicional, que es la razón clave detrás de la adopción restringida de HSS en el mercado global.

ANÁLISIS DE SEGMENTACIÓN

Análisis por tipo

El segmento de alta resistencia y baja aleación exhibirá un rápido crecimiento

Según el tipo, el mercado se segmenta en alta resistencia y baja aleación (HSLA), fase dual (DP), plasticidad inducida por transformación (TRIP), martensítico (MS) y otros. Entre ellos, HSLA representa la mayor cuota de mercado debido a sus características que incluyen ductilidad, alta conformabilidad, mayor tenacidad que los aceros al carbono ordinarios, soldabilidad y alta resistencia a la corrosión. La creciente demanda de HSLA en aplicaciones como la automoción y la edificación impulsará el mercado global.

Dual Phase es un acero endurecible al horno que se utiliza principalmente para fabricar zonas de deformación en la estructura de la carrocería de un vehículo, como capó, puertas, rieles delanteros y traseros, sujetadores y ruedas. Esto se debe a que su límite elástico y ductilidad se pueden controlar monitoreando la temperatura de bobinado en caliente y endurecimiento por horneado. El uso de este tipo de producto está aumentando en la fabricación de piezas de automoción, lo que se espera que aumente su demanda. Además, otros tipos de acero de alta resistencia incluyen el acero TRIP, el acero martensítico, el acero de fase compleja (CP), el acero ferrítico-bainítico y el acero conformado en caliente (HF). La creciente demanda de todo esto desde diversas aplicaciones impulsará sustancialmente el crecimiento del mercado del acero de alta resistencia.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz generará mayores ingresos

El mercado está segmentado en automoción, edificación y construcción, equipos mecánicos y pesados, ferrocarriles, aviación y marina, y otros, según la aplicación. Entre ellos, se espera que el segmento de la automoción domine durante todo el período de previsión. El HSS se utiliza en carrocerías de automóviles debido a su capacidad para ofrecer alta resistencia y menor peso que el acero convencional. El peso reducido de un vehículo significa bajas emisiones de carbono, alta eficiencia de combustible y mejor rendimiento, que son los aspectos más importantes en la industria automotriz.

La creciente urbanización y las actividades de infraestructura han llevado a una mayor demanda de aceros HSLA y DP. El crecimiento en Oriente Medio y África (MEA) debido a la necesidad de edificios residenciales y comerciales ha provocado un aumento en el consumo de este tipo de aceros.

Este acero también se utiliza para la fabricación de equipos pesados, piezas ferroviarias y de aviación, y aplicaciones electrónicas y energéticas. Se espera que la creciente demanda de acero de alta resistencia para estas aplicaciones impulse el mercado en los próximos años.

ANÁLISIS REGIONAL

Asia Pacífico

Asia Pacific High Strength Steel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado en Asia Pacífico se situó en 19,74 mil millones de dólares en 2025, dominando la cuota de mercado del acero de alta resistencia. Se espera que la región continúe su dominio durante el período previsto debido al aumento de la demanda de aplicaciones de automoción, edificación y construcción, y de equipos mecánicos y pesados. China, India y Japón son países clave que contribuyen al crecimiento del mercado en la región debido a la creciente demanda de las industrias automotriz y de la construcción en estos países. China es el principal productor y consumidor de este tipo de acero en todo el mundo debido a la gran producción de automóviles en el país.

Europa

Se prevé que Europa será testigo de un crecimiento sustancial en este mercado. La creciente demanda de material ligero para la fabricación de vehículos eléctricos e híbridos contribuiría al crecimiento del mercado en esta región. Además, el uso de HSS en la construcción y el desarrollo de infraestructuras es otro factor que impulsa el mercado en Europa.

América del norte

Se prevé que el mercado en América del Norte crezca a una tasa compuesta anual significativa. Estados Unidos es uno de los principales consumidores de este acero para aplicaciones automotrices y mecánicas y de equipos a nivel mundial, lo que contribuirá al crecimiento del mercado.

América Latina y Medio Oriente y África

La creciente demanda de acero de alta resistencia para la construcción y el desarrollo de infraestructura es uno de los principales factores que influyen en el crecimiento del mercado en América Latina, Medio Oriente y África. Además, se utiliza ampliamente en aplicaciones mineras y automotrices en estas regiones. La creciente demanda de acero con mayor resistencia y menor peso impulsará los ingresos en estas regiones.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave para fortalecer su posición brindando soluciones avanzadas a la industria de la construcción

Los principales productores de acero de alta resistencia tienen una producción generalizada en todo el mundo, lo que da lugar a un mercado diversificado. La mayoría de estos productores están ubicados en Asia Pacífico. Los productores ubicados en América del Norte y Europa pretenden aumentar su presencia en China y otros países de Asia Pacífico para fortalecer su posición en el mercado e impulsar el crecimiento empresarial.

Los actores clave en el mercado han desarrollado una fuerte presencia regional, canales de distribución y variadas ofertas de productos. ArcelorMittal S.A., Baosteel Group Corporation y Nippon Steel & Sumitomo Metal Corporation son los principales actores en este mercado. Han adoptado estrategias como adquisiciones y empresas conjuntas para aumentar su huella regional y participación de mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL MERCADO DEL ACERO DE ALTA RESISTENCIA:

- ArcelorMittal S.A. (Luxemburgo)

- Corporación del Grupo Baosteel (China)

- Nippon Steel y Sumitomo Metal Corporation (Japón)

- Grupo HBIS (China)

- Grupo Posco (Corea del Sur)

- JFE Steel Corporation (Japón)

- United States Steel Corporation (EE.UU.)

- Corporación de Acero de China (China)

- Autoridad del Acero de India Limited (SAIL) (India)

- Tata Steel (India)

- Angang Steel Company Limited (China)

- Hebei Puyang Iron and Steel Group Co., Ltd. (China)

- Acero JSW (India)

- SSAB AB (Suecia)

- Acero Novolipetsk (NLMK) (Rusia)

- CITIC Pacific Special Steel Holdings (China)

- Hyundai Steel Company (Corea del Sur)

- Voestalpine AG (Austria)

- Nucor Corporation (EE.UU.)

- Thyssenkrupp Ag (Alemania)

- Metinvest Holding, LLC (Ucrania)

- PAO Severstal (Rusia)

- Gerdau S.A. (Brasil)

- Grupo siderúrgico de Shandong (China)

- Otros jugadores clave

Desarrollos clave de la industria

- Diciembre de 2019:ArcelorMittal y Nippon Steel & Sumitomo Metal Corporation adquirieron conjuntamente Essar Steel India Limited y formaron una empresa conjunta denominada ArcelorMittal Nippon Steel India Limited. Essar Steel era el cuarto mayor productor de acero de la India. ArcelorMittal tendrá una participación del 60% en esta empresa conjunta y Nippon Steel tendrá el 40% restante. Esta adquisición y empresa conjunta ayudará a las empresas a satisfacer la demanda de acero en la India.

- Diciembre de 2019:HBIS Group y POSCO Group firmaron un memorando de entendimiento (MoU) para formar una empresa conjunta para el desarrollo, producción y venta de productos de acero de alta gama en China para la industria automotriz. Con esta empresa conjunta, las empresas pretenden aprovechar las oportunidades de la industria automovilística en China.

- Junio de 2018:Nippon Steel & Sumitomo Metal Corporation adquirió Ovako AB, un productor de aceros especiales en Suecia, que ha desarrollado una tecnología global de alto nivel sobre acero de alta limpieza para acero para rodamientos y otros productos relacionados. Con esta adquisición, la compañía espera fortalecer sus negocios de aceros especiales y desarrollar un sistema de promoción empresarial global para satisfacer la creciente demanda de acero.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado proporciona información cualitativa y cuantitativa sobre este mercado y un análisis detallado del tamaño del mercado y la tasa de crecimiento para todos los segmentos posibles del mercado. El mercado de HSS está segmentado por tipo, aplicación y geografía.

Junto con esto, el informe proporciona un análisis detallado de la dinámica del mercado y el panorama competitivo. Varios conocimientos clave presentados en el informe son el análisis de tendencias de precios, los desarrollos recientes de la industria en el mercado global, el escenario regulatorio en países cruciales, factores macro y microeconómicos, análisis FODA y tendencias clave de la industria, panorama competitivo y perfiles de empresas.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Millones de toneladas) |

|

Segmentación |

Tipo; Solicitud; y Geografía |

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por geografía

|

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de acero de alta resistencia se valoró en 13,23 millones de toneladas en 2025 y se prevé que alcance los 26 millones de toneladas en 2034, creciendo a una tasa compuesta anual del 7,8% durante el período previsto.

Con un crecimiento a una tasa compuesta anual del 7,8%, el mercado exhibirá un rápido crecimiento en el período previsto (2026-2034).

Los factores clave incluyen la creciente demanda de vehículos livianos y de bajo consumo de combustible, el aumento del desarrollo de la construcción y la infraestructura, y la superior relación resistencia-peso, resistencia a la corrosión y beneficios de sostenibilidad del material.

Asia Pacífico domina el mercado mundial del acero de alta resistencia con más del 63% de participación en 2025, principalmente debido al alto consumo en China, India y Japón en las industrias automotriz, de construcción y de equipos pesados.

El acero de alta resistencia se utiliza ampliamente en los sectores de fabricación de automóviles, edificación y construcción, equipos pesados, aeroespacial y marino, debido a su alta capacidad de carga y su naturaleza liviana.

La industria automotriz es un importante consumidor de acero de alta resistencia, ya que ayuda a reducir el peso de los vehículos, mejorar la resistencia a los choques y mejorar la economía de combustible, objetivos clave tanto en los diseños de vehículos tradicionales como en los eléctricos.

Las principales empresas incluyen ArcelorMittal, Baosteel Group, Nippon Steel, POSCO, Tata Steel, JSW Steel, U.S. Steel y SSAB, todas ellas en expansión activa a través de empresas conjuntas, adquisiciones e innovación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados