Tamaño del mercado de combustible de amoníaco, participación y análisis de la industria, por tipo de combustible (amoniaco azul, amoníaco gris y amoníaco verde), por aplicación (transporte marítimo, generación de energía, aplicaciones industriales y otros), por usuario final (transporte marítimo y marítimo, energía y servicios públicos, petróleo y gas, industrias pesadas y otros), pronóstico regional, 2026-2034

Tamaño del mercado de combustible de amoníaco y perspectivas futuras

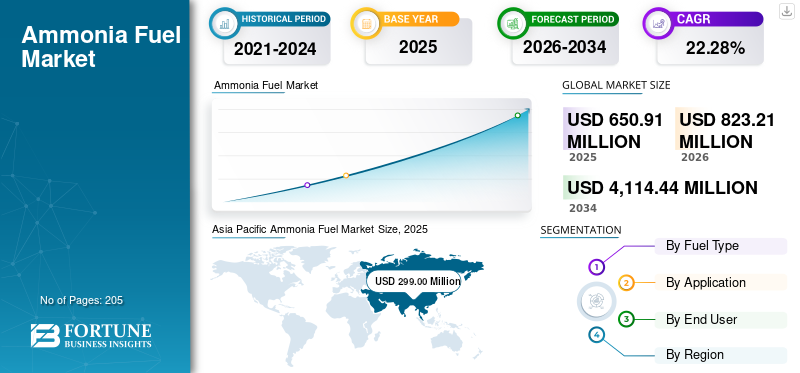

El tamaño del mercado mundial de combustible de amoníaco se valoró en 650,91 millones de dólares en 2025. Se prevé que el mercado crezca de 823,21 millones de dólares en 2026 a 4.114,44 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,28% durante el período previsto. Asia Pacífico dominó el mercado del combustible de amoníaco con una cuota de mercado del 45,93% en 2025.

El combustible de amoníaco está surgiendo como un portador de energía viable con bajas emisiones de carbono, particularmente para sectores difíciles de reducir, como el transporte marítimo y la generación de energía. A diferencia de los combustibles convencionales, el amoníaco no contiene carbono, lo que permite cero emisiones de CO₂ en el punto de combustión y ofrece ventajas como un almacenamiento y transporte más sencillo en comparación con los combustibles convencionales.hidrógeno. En 2023, la Agencia Internacional de Energía (AIE) afirmó que el amoníaco podría representar alrededor del 44-45% de la demanda mundial de combustible para el transporte marítimo para 2050, posicionándolo como un combustible marino alternativo líder.

El principal impulsor para la adopción de productos es el endurecimiento de las regulaciones globales de descarbonización, particularmente en el transporte marítimo, establecidas por los objetivos de la Organización Marítima Internacional (OMI) de emisiones netas cero para 2050. La capacidad del amoníaco para aprovechar la capacidad de producción global y la infraestructura de distribución existentes acelera aún más su adopción, reduciendo los costos de transición en comparación con el hidrógeno. Además, los estudios indican que las soluciones basadas en amoníaco podrían contribuir significativamente a la generación de energía con bajas emisiones de carbono; se espera que la combustión conjunta de hidrógeno y amoníaco genere más de 1.100 TWh de electricidad en todo el mundo para 2050, según la AIE.

- Por ejemplo, en marzo de 2025, JERA Co., Inc. avanzó en la estrategia de combustible de amoníaco de Japón al anunciar pruebas ampliadas de co-combustión de amoníaco a gran escala en la central térmica de Hekinan. El proyecto tiene como objetivo aumentar las proporciones de mezcla de amoníaco para reducir la dependencia del carbón y reducir significativamente las emisiones de CO₂. Esta iniciativa se alinea con el objetivo nacional de Japón de utilizar 3 millones de toneladas de amoníaco como combustible para 2030, lo que refuerza el papel del amoníaco en la descarbonización del sector energético y acelera la adopción a escala comercial.

Algunas de las empresas líderes que operan en la industria incluyen Yara International ASA, OCI N.V., Air Liquide S.A. y otras. Yara International ASA es uno de los principales productores de amoníaco en el ecosistema de combustible de amoníaco y promueve activamente la producción de amoníaco azul y verde para aplicaciones energéticas. La empresa participa en el desarrollo de proyectos de amoníaco con bajas emisiones de carbono y soluciones de combustible marítimo, incluidas asociaciones para el transporte marítimo propulsado por amoníaco.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE COMBUSTIBLE DE AMONÍACO

El desarrollo de infraestructura dedicada al abastecimiento de combustible en los principales puertos es la tendencia clave del mercado

Una tendencia clave que está dando forma al mercado es el rápido desarrollo de infraestructura dedicada al abastecimiento de combustible en los principales puertos del mundo. Puertos como los de Rotterdam, Singapur y Fujairah están planificando activamente instalaciones de almacenamiento y repostaje de amoníaco para satisfacer la futura demanda de combustible marítimo. Según el Foro Marítimo Mundial (2024), más de 20 puertos en todo el mundo se encuentran en diversas etapas de evaluación de la preparación para el abastecimiento de amoníaco, lo que indica un cambio de proyectos piloto al desarrollo de ecosistemas. Este enfoque de priorizar la infraestructura es fundamental, ya que la disponibilidad de combustible en los puertos determinará directamente el ritmo de adopción en el transporte marítimo. Además, los consorcios liderados por puertos en los que participan empresas de energía, empresas navieras y gobiernos están acelerando la estandarización y los protocolos de seguridad, reduciendo así las barreras a la comercialización.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Crecientes inversiones estratégicas en cadenas de suministro de amoníaco orientadas a la exportación para impulsar el crecimiento del mercado

Un factor importante que acelera el mercado del combustible de amoníaco es el surgimiento de cadenas de suministro de amoníaco a gran escala, orientadas a la exportación, que vinculan los centros de producción con los centros de demanda. Países como Arabia Saudita, Australia y Chile están invirtiendo fuertemente en proyectos integrados que combinanenergía renovable, producción de hidrógeno y síntesis de amoníaco específicamente para exportar a regiones como Japón, Corea del Sur y Europa.

Según la AIE, en 2024, se anunciaron a nivel mundial más de 25 millones de toneladas por año (MTPA) de capacidad de exportación de amoníaco con bajas emisiones de carbono, y una parte importante se destinó a aplicaciones energéticas. Este cambio está transformando el amoníaco de una sustancia química industrial localizada a un combustible limpio comercializado a nivel mundial. Los acuerdos de compra a largo plazo entre productores y empresas de servicios públicos o navieras también están reduciendo los riesgos de inversión y acelerando la ejecución de proyectos.

RESTRICCIONES DEL MERCADO

Los altos costos y las pérdidas de eficiencia energética en toda la cadena de valor obstaculizan la demanda del mercado

Una limitación clave en el mercado del combustible de amoníaco es la alta estructura general de costos combinada con pérdidas de eficiencia energética en toda la cadena de valor, desde la producción hasta el uso final. La producción de amoníaco verde implica múltiples pasos de conversión: electricidad en hidrógeno (electrólisis), síntesis de hidrógeno en amoníaco y, en algunos casos, reconversión o combustión directa, cada uno de los cuales introduce pérdidas de eficiencia.

Según la AIE, la eficiencia energética general del amoníaco como combustible puede caer por debajo del 30-40%, significativamente más bajo que las alternativas de electrificación directa. Además, los costos de producción de amoníaco verde siguen siendo altos, y a menudo superan los 700-1000 dólares por tonelada, dependiendo de los costos de la energía renovable y la eficiencia de los electrolizadores. Estos desafíos de costos se ven amplificados aún más por la necesidad de almacenamiento especializado, manipulación y modificaciones del motor, lo que aumenta el gasto de capital para los usuarios finales.

OPORTUNIDADES DE MERCADO

Integración del amoníaco con sistemas de combustible híbridos y tecnologías de craqueo para crear oportunidades de mercado

El combustible de amoníaco presenta importantes oportunidades a través del desarrollo de sistemas de combustible híbridos y tecnologías de craqueo de amoníaco, lo que permite un uso flexible de la energía en múltiples aplicaciones. El amoníaco se puede volver a convertir en hidrógeno mediante craqueo, lo que le permite servir como portador de hidrógeno transportable para pilas de combustible y sistemas de energía distribuida.

Según la Agencia Internacional de Energías Renovables (IRENA), los avances en las tecnologías de craqueo apuntan a eficiencias superiores al 70%-75%, lo que hace que el amoníaco sea un medio más viable para el suministro de hidrógeno en regiones remotas y dependientes de las importaciones. Además, se están probando sistemas híbridos que combinan amoníaco con combustibles convencionales o hidrógeno para mejorar la estabilidad de la combustión y reducir las emisiones de NOx. Esta flexibilidad amplía la aplicabilidad del amoníaco más allá de la combustión directa, particularmente en sectores donde el uso de amoníaco puro enfrenta limitaciones técnicas.

DESAFÍOS DEL MERCADO

Restricciones de seguridad, toxicidad y cumplimiento normativo para disuadir la demanda de productos

Un desafío crítico en el mercado del combustible de amoníaco es la gestión de los riesgos de seguridad, las preocupaciones sobre la toxicidad y los marcos regulatorios en evolución asociados con su uso. El amoníaco es una sustancia peligrosa con estrictos requisitos de manipulación debido a su toxicidad y naturaleza corrosiva, lo que requiere sistemas de almacenamiento especializados, mecanismos de detección de fugas y capacitación de la tripulación, particularmente en aplicaciones marítimas.

Según la OMI, todavía se están desarrollando directrices de seguridad integrales para el amoníaco como combustible marino, lo que genera incertidumbre para los propietarios y operadores de buques. Además, la fragmentación regulatoria entre regiones con respecto al transporte, el almacenamiento y las emisiones (especialmente NOx) agrega complejidad al despliegue del proyecto.

Análisis de segmentación

Por tipo de combustible

El segmento de amoníaco azul dominado debido a los menores costos de transición

Según el tipo de combustible, el mercado se clasifica en amoníaco azul, amoníaco gris y amoníaco verde.

En 2025, el segmento de amoníaco azul dominó la industria y representó el 51,27% del mercado mundial. El segmento domina debido a su capacidad para aprovechar las existentes.gas naturalinfraestructura de producción basada en tecnología combinada con tecnologías de captura de carbono, lo que permite un escalamiento relativamente más rápido y rentable en comparación con el amoníaco verde. Ofrece una vía de transición práctica al reducir las emisiones y al mismo tiempo mantener la confiabilidad del suministro. Además, importantes proyectos en regiones como Estados Unidos y Medio Oriente respaldan su dominio a corto plazo.

El segmento de amoníaco verde está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 23,97% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento del transporte marítimo dominado debido a la creciente presión regulatoria de los organismos globales para reducir las emisiones

Por aplicación, el mercado se clasifica en transporte marítimo, generación de energía, aplicaciones industriales y otras.

En 2025, dominó el segmento del transporte marítimo, con una participación del 56,08%. Este crecimiento se atribuye a la creciente presión regulatoria de los organismos globales para reducir las emisiones en el transporte marítimo internacional. El amoníaco está ganando terreno como combustible viable para embarcaciones de larga distancia donde la electrificación no es factible. Además, las crecientes inversiones en buques preparados para amoníaco e infraestructura de combustible están respaldando su adopción temprana en este sector.

Se espera que el segmento de generación de energía crezca a una tasa compuesta anual del 23,35% durante el período previsto.

Por usuario final

Envío y MarítimoSegmento liderado debido a la alta demanda de combustibles con bajas emisiones de carbono para operaciones de larga distancia

Según el usuario final, el mercado se clasifica en transporte marítimo y marítimo, energía y servicios públicos, petróleo y gas, industrias pesadas y otros.

En 2025, el segmento marítimo y marítimo dominaba el mercado mundial. Este crecimiento se debe a la necesidad urgente del sector de combustibles escalables y con bajas emisiones de carbono para operaciones de larga distancia. El amoníaco ofrece una alta densidad energética e idoneidad para embarcaciones grandes, lo que lo convierte en una sólida alternativa a los combustibles marinos convencionales a medida que se aceleran las transiciones de la industria.

Se espera que el segmento de energía y servicios públicos crezca a una tasa compuesta anual del 23,57% durante el período previsto.

Perspectivas regionales del mercado de combustible de amoníaco

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Ammonia Fuel Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano fue valorado en USD 97,43 millones, y continúa manteniendo su importante participación en 2026, alcanzando los USD 121,60 millones. El mercado está impulsado por el aumento de las inversiones en azulamoníacointegración de la producción y la captura de carbono. Estados Unidos lidera la región con múltiples proyectos anunciados que aprovechan sus abundantes recursos de gas natural y amplían la infraestructura de CAC. Además, iniciativas respaldadas por el gobierno, como los centros de hidrógeno, están respaldando el papel del amoníaco como portador de energía y combustible. Canadá también está ganando terreno, particularmente en la producción de amoníaco verde, con proyectos centrados en la exportación a Europa.

Mercado de combustible de amoníaco de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se situó en alrededor de 74,98 millones de dólares en 2025, lo que representa aproximadamente el 11,52% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 21,95% en los próximos años, la segunda más alta entre todas las regiones. El mercado estaba valorado en 155,64 millones de dólares en 2025. El crecimiento está respaldado por una fuerte demanda impulsada por políticas y el rápido desarrollo de la infraestructura de producción e importación de amoníaco verde. Países como los Países Bajos y Alemania se están centrando en establecer terminales de importación de amoníaco e integrarlo en los sistemas energéticos existentes, en particular para aplicaciones industriales y energéticas. Además, el sur de Europa, incluidos España y Portugal, está emergiendo como un centro de producción de bajo costo respaldado por abundante electricidad renovable.

Mercado de combustible de amoníaco de Alemania

El mercado alemán alcanzó alrededor de 26,10 millones de dólares en 2025 y se estima que alcanzará aproximadamente 32,52 millones de dólares en 2026, lo que representa aproximadamente el 4,01% de los ingresos globales. Alemania desempeña un papel crucial en el mercado como importante centro de demanda más que como productor a gran escala. El país se está centrando en importar amoníaco verde para apoyar los objetivos de descarbonización industrial y transición energética. También está invirtiendo en infraestructura portuaria y cadenas de suministro para integrar el amoníaco en la generación de energía y las aplicaciones industriales.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 299,00 millones de dólares en 2025, asegurando la mayor cuota del mercado. En la región, India estaba valorada en 21,93 millones de dólares en 2025. El dominio está respaldado por la fuerte demanda de países como Japón y Corea del Sur, que están adoptando activamente el amoníaco engeneración de energíay envío. La región también cuenta con el apoyo de importantes centros de producción orientados a la exportación, como Australia, lo que permite un ecosistema de oferta y demanda bien establecido.

Mercado de combustible de amoníaco de la India

El mercado indio en 2025 ascendió a alrededor de 21,93 millones de dólares, lo que representa aproximadamente el 3,37% de los ingresos mundiales. India es un mercado emergente, impulsado por su Misión Nacional de Hidrógeno Verde y un enfoque cada vez mayor en el desarrollo de amoníaco verde para uso interno y exportación.

Mercado de combustible de amoníaco de China

Se prevé que el mercado de China será importante a nivel mundial durante el período de estudio, con ingresos en 2025 de alrededor de 50,68 millones de dólares, lo que representa aproximadamente el 7,79% del mercado global.

Mercado de combustible de amoníaco de Japón

En 2025, el mercado japonés ascendió a alrededor de 94,66 millones de dólares, lo que representa aproximadamente el 14,54% de los ingresos mundiales.

América Latina

América Latina alcanzó una valoración de 25,49 millones de dólares en 2025 y se espera que sea testigo de un crecimiento moderado en este mercado durante el período previsto. América Latina es una región emergente, liderada por Chile y Brasil, que aprovecha abundantes recursos renovables para desarrollar amoníaco verde para mercados orientados a la exportación.

Mercado de combustible de amoníaco de Brasil

El mercado de Brasil ascendió a alrededor de 11,25 millones de dólares en 2025, lo que representa aproximadamente el 1,73% del mercado mundial.

Medio Oriente y África

Oriente Medio y África alcanzaron una valoración de 73,35 millones de dólares EE.UU. en 2025 y se espera que sea testigo de un crecimiento significativo en este mercado durante el período previsto. La región está emergiendo como un centro de producción clave para el producto, impulsada por proyectos de amoníaco azul y verde a gran escala en el CCG. La región también está ganando impulso como potencia exportadora, suministrando amoníaco de bajo costo a Europa y Asia.

Mercado de combustible de amoníaco del CCG

El mercado del CCG estaba valorado en alrededor de 48,04 millones de dólares en 2025, lo que representa aproximadamente el 7,38% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores están haciendo hincapié en ampliar la presencia de fabricación para obtener una ventaja competitiva

El mercado mundial de combustible de amoníaco tiene una estructura de mercado consolidada, que constituye actores destacados como Yara International ASA, OCI N.V. y Air Liquide S.A. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, avances tecnológicos, ampliar la presencia de fabricación y otras áreas.

- Por ejemplo, en junio de 2023, Yara International anunció avances en suamoniaco verdeproyecto en Herøya, Noruega, cuyo objetivo es producir amoníaco con bajas emisiones de carbono utilizando hidrógeno renovable. La instalación está diseñada para descarbonizar la producción de amoníaco existente y respaldar las aplicaciones de combustible marítimo. Yara también está colaborando con socios de transporte para habilitar el amoníaco como combustible marino, aprovechando su red de distribución global para acelerar la adopción en Europa y los mercados internacionales.

Otros actores clave en el mercado global incluyen CF Industries Holdings, Inc., BASF SE y QatarEnergy. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE COMBUSTIBLE DE AMONÍACO PERFILADAS

- Yara Internacional ASA (Noruega)

- OCI NV (Países Bajos)

- Air Liquide S.A. (Francia)

- CF Industries Holdings, Inc. (EE. UU.)

- BASF SE (Alemania)

- QatarEnergía (Qatar)

- Corporación ExxonMobil(A NOSOTROS.)

- Royal Dutch Shell plc (Reino Unido)

- SABIC (Arabia Saudita)

- Eni SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2024: CF Industries anunció planes para expandir sus capacidades de producción de amoníaco verde en América del Norte, aprovechando la energía renovable y las tecnologías de reducción de carbono. La empresa apunta al suministro de amoníaco para los mercados de combustibles limpios, incluidos los sectores marítimo y energético. CF Industries también está colaborando con socios para desarrollar infraestructura y cadenas de suministro, posicionándose como un proveedor clave de amoníaco libre de carbono en el panorama energético en evolución.

- octubre 2023: OCI N.V. avanzó en su estrategia de amoníaco ecológico al anunciar planes para desarrollar instalaciones de producción de amoníaco con bajas emisiones de carbono en EE. UU. y Europa, centrándose en la integración de hidrógeno renovable. La empresa tiene como objetivo suministrar amoníaco para aplicaciones de descarbonización industrial y de combustibles. OCI también está explorando asociaciones para cadenas de suministro orientadas a la exportación, posicionándose como un actor clave en la entrega de amoníaco verde a las regiones importadoras de energía.

- Septiembre 2023: Air Liquide anunció su participación en proyectos de hidrógeno renovable a gran escala en Europa, apoyando la producción de amoníaco verde para aplicaciones energéticas. La empresa se centra en integrar la tecnología de electrolizadores con la síntesis de amoníaco para permitir un suministro de combustible con bajas emisiones de carbono. Estas iniciativas están alineadas con los objetivos de descarbonización de Europa y se espera que respalden la demanda de combustible tanto industrial como marítimo en los próximos años.

- agosto 2023: QatarEnergy anunció iniciativas para desarrollar instalaciones de producción de amoníaco con bajas emisiones de carbono, incluidos proyectos de amoníaco ecológico que aprovechan la integración de energías renovables. La empresa se está posicionando como un importante exportador de amoníaco limpio a los mercados globales, particularmente Europa y Asia. Estos esfuerzos se alinean con la estrategia más amplia de Qatar para diversificar su cartera energética y apoyar los esfuerzos globales de descarbonización.

- julio 2023: BASF anunció su participación en proyectos de hidrógeno verde y amoníaco en Europa, centrándose en la integración de energías renovables en los procesos de producción de amoníaco. La empresa tiene como objetivo reducir las emisiones de sus operaciones químicas y al mismo tiempo apoyar el uso de amoníaco como combustible limpio. BASF también está explorando asociaciones para ampliar el suministro de amoníaco ecológico para aplicaciones industriales y energéticas en toda la región.

COBERTURA DEL INFORME

El análisis del mercado global de combustible de amoníaco proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 22,28% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de combustible, aplicación, usuario final y región |

| Por tipo de combustible |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 650,91 millones de dólares en 2025 y se prevé que alcance los 4.114,44 millones de dólares en 2034.

En 2025, el valor del mercado regional de Asia Pacífico se situó en 299,00 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 22,28% durante el período previsto.

En 2025, el segmento de amoníaco azul lideró el mercado por tipo de combustible.

Las crecientes inversiones estratégicas en cadenas de suministro de amoníaco orientadas a la exportación son los factores clave que impulsan el mercado.

BASF SE, QatarEnergy y ExxonMobil Corporation son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados