Tamaño del mercado de patología anatómica, participación y análisis de la industria por tipo (productos [instrumentos {micrótomos, sistemas de procesamiento de tejidos, colorantes y otros} y consumibles] y servicios), por aplicación (diagnóstico de enfermedades, descubrimiento de fármacos y otros), por técnica (serología e inmunología, pruebas de coagulación, exámenes de rutina de sangre y otros), por usuario final (hospitales y ASC, laboratorios clínicos, bancos de sangre y Otros), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

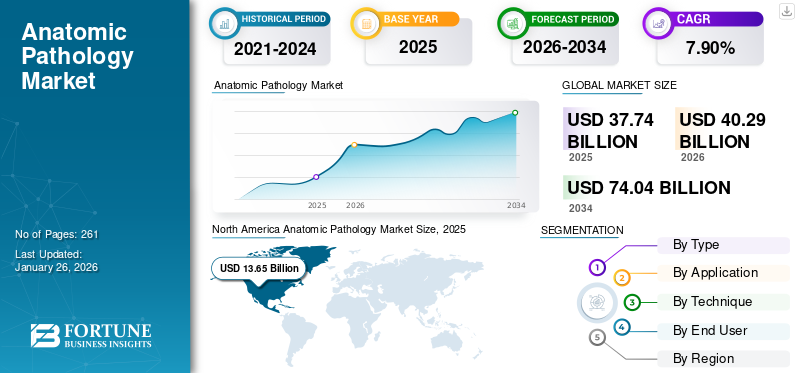

El tamaño del mercado mundial de patología anatómica se valoró en 37,74 mil millones de dólares en 2025 y se prevé que crezca de 40,29 mil millones de dólares en 2026 a 74,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,90% durante el período previsto. América del Norte dominó el mercado de patología anatómica con una cuota de mercado del 36,18% en 2025.

La Patología Anatómica es una especialidad médica que se enfoca en el diagnóstico de enfermedades mediante el examen de tejidos, órganos y fluidos corporales. La creciente generalidad de enfermedades crónicas, incluidos el cáncer, las enfermedades inflamatorias y otras, está dando como resultado un grupo cada vez mayor de pacientes en los entornos sanitarios a nivel mundial. El creciente número de admisiones de pacientes respalda aún más la demanda de histopatología, inmunohistoquímica y otras pruebas, impulsando así la tasa de adopción de productos y servicios en el mercado.

- Por ejemplo, según datos publicados por la Sociedad Estadounidense del Cáncer en 2025, se estima que ocurrirán aproximadamente 2,0 millones de nuevos casos de cáncer en los EE. UU.

Además, las crecientes iniciativas estratégicas de las organizaciones gubernamentales para mejorar la infraestructura de atención médica y los diagnósticos tienen como objetivo principalmente aumentar los volúmenes de pruebas entre la población de pacientes en el mercado. Estas iniciativas tienen como objetivo crear conciencia sobre la medicina personalizada y los diagnósticos complementarios. Se espera que esto, junto con un creciente enfoque en actividades de investigación y desarrollo para desarrollar e introducir instrumentos y consumibles novedosos entre los actores clave, incluidos Cardinal Health, F. Hoffmann-La Roche Ltd. y otros, impulse el crecimiento del mercado a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de patología anatómica CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 37,74 mil millones de dólares

- Tamaño del mercado en 2026: 40,29 mil millones de dólares

- Tamaño del mercado previsto para 2034: 74 040 millones de dólares

- CAGR: 7,90% de 2026 a 2034

- América del Norte dominó el mercado de patología anatómica con una participación del 36,18% en 2025.

- El segmento de diagnóstico de enfermedades lideró con una participación del 71,64% en 2026.

- El segmento de histopatología representó una participación del 45,62% en 2026.

norteamericano

América del Norte alcanzó los 13.650 millones de dólares en 2025, impulsada por una sólida infraestructura de diagnóstico y un elevado volumen de pruebas.

Europa

Se prevé que la región europea registre una tasa de crecimiento del 7,3% y alcance una valoración de 9.980 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 11.070 millones de dólares en 2025, respaldados por el aumento de casos de enfermedades crónicas y la ampliación del acceso a los diagnósticos.

A NOSOTROS.

Mercado estimado en 12,69 mil millones de dólares en 2026, respaldado por altos volúmenes de pruebas de patología y sistemas de salud avanzados.

Japón

Crecimiento respaldado por el envejecimiento de la población y la creciente demanda de servicios avanzados de patología diagnóstica.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de trastornos crónicos para aumentar el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas, como enfermedades inflamatorias intestinales, trastornos autoinmunes y cáncer, entre la población de pacientes está respaldando la creciente demanda de pruebas de patología. Sin embargo, esto está impulsando la tasa de adopción de productos de patología anatómica, incluidos teñidores y sistemas de procesamiento de tejidos, en el mercado.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en 2024, se estima que la prevalencia de la enfermedad inflamatoria intestinal oscila entre 2,4 y 3,1 millones en los EE. UU.

Además, las crecientes innovaciones en la detección y el cribado tempranos están permitiendo a los médicos diagnosticar antes lesiones sospechosas entre los pacientes, lo que está aumentando el número de pruebas de patología anatómica a nivel mundial. Esto, junto con el enfoque de los actores clave en la integración de tecnología comointeligencia artificialy la patología digital, entre otras, en sus productos, aumentará aún más la adopción y la demanda de estos productos en el mercado.

Por lo tanto, se espera que la creciente prevalencia de enfermedades crónicas impulse la tasa de penetración, contribuyendo así al crecimiento del mercado mundial de patología anatómica. Otros factores incluyen el creciente énfasis de actores destacados en actividades de investigación y desarrollo para lanzar productos y servicios innovadores.

Otros conductores destacados

- Cambio hacia la medicina de precisión para impulsar el crecimiento del mercado:La integración de pruebas de biomarcadores y diagnóstico molecular con patología anatómica permite decisiones de tratamiento más precisas y personalizadas.

- Ampliación de la infraestructura sanitaria para impulsar el crecimiento del mercado:El crecimiento de las redes hospitalarias, centros de diagnóstico y proyectos de modernización de laboratorios en Asia Pacífico, Medio Oriente y América Latina está impulsando la penetración en el mercado.

- Programas de evaluación y reembolso de apoyo para respaldar el crecimiento del mercado:Los gobiernos y las aseguradoras están ampliando la cobertura de las pruebas de diagnóstico, especialmente para los servicios de histopatología y detección del cáncer.

Restricciones del mercado

Alto costo asociado con productos avanzados para limitar la adopción de productos

Cada vez hay más avances tecnológicos en instrumentos de patología anatómica, como tinciones, sistemas de procesamiento de tejidos, micrótomos y otros. Sin embargo, se espera que el alto costo asociado con estos dispositivos avanzados obstaculice la demanda y la adopción de estos dispositivos en el mercado.

La alta inversión de capital y los costos de integración asociados con las tecnologías avanzadas, como las plataformas de diagnóstico molecular y los sistemas de imágenes de portaobjetos completos (WSI), hacen que la adopción de estos productos sea un desafío para los laboratorios de patología pequeños y medianos. Los costos operativos adicionales, incluida la preparación de diapositivas, el control de calidad y otros, contribuyen aún más a la carga financiera, limitando así la tasa de penetración de estos dispositivos, especialmente en países emergentes como Brasil y México.

- Por ejemplo, según un estudio de 2020 publicado por Europe PMC, se informó que el 93 % de los encuestados creía que POCT podría mejorar su atención y el 56 % identificó tener un POCT en su hogar como una máxima prioridad.

Por lo tanto, todos los factores mencionados anteriormente, junto con un escenario regulatorio estricto para la aprobación de estos productos, son responsables de la reducción de la demanda y la tasa de adopción de estos productos, lo que se espera que obstaculice aún más el crecimiento del mercado.

Oportunidades de mercado

Número creciente de ensayos clínicos centrados en la oncología para crear oportunidades de mercado

Existe un número creciente de actividades de investigación y desarrollo destinadas a estudiar candidatos potenciales para desarrollar medicamentos innovadores para trastornos crónicos, como el cáncer y otros. Los ensayos clínicos de terapias basadas en el cáncer, como inmunoterapias, terapias génicas y otras, requieren fuertesbiomarcadorevaluación, diagnóstico complementario basado en tejidos y evaluación histopatológica. Esto está aumentando aún más la demanda de plataformas moleculares y digitales avanzadas.

El creciente número de ensayos clínicos está creando numerosas oportunidades para que los fabricantes y laboratorios clínicos colaboren con organizaciones de investigación por contrato que ofrecen infraestructura y servicios de pruebas especializados. Estas colaboraciones, junto con los avances tecnológicos, aceleran la validación y aprobación de estos productos. Sin embargo, permite un acceso temprano a nuevos medicamentos y, por lo tanto, aumenta aún más su demanda en el mercado.

- Según datos publicados por ScienceDirect, se observó un aumento significativo de la investigación en oncología, pasando de 638 ensayos registrados a partir de 2000 a 6.571 en 2021.

Desafíos del mercado

Diagnóstico limitado en países en desarrollo podría obstaculizar el crecimiento del mercado

Hay un creciente interés en iniciativas estratégicas entre organizaciones gubernamentales y no gubernamentales para crear conciencia sobre la detección temprana y el seguimiento de enfermedades entre la población de pacientes. Sin embargo, existe una prevalencia cada vez mayor de retraso en el diagnóstico de enfermedades crónicas debido a distintos factores. Tales factores son las derivaciones tardías de pacientes con enfermedades crónicas, junto con la experiencia limitada entre patólogos e histotecnólogos para identificar enfermedades crónicas, especialmente en los países emergentes.

La falta de conciencia clínica, el número limitado de laboratorios clínicos y otros entornos de atención médica, los centros regionales mal equipados, el acceso inadecuado a reactivos y sistemas de control de calidad, entre otros, son algunos de los factores vitales que provocan retrasos en la atención especializada, lo que lleva aún más al aplazamiento del diagnóstico entre los pacientes, especialmente en países en desarrollo, como India, México y Sudáfrica, entre otros, limitando así la tasa de adopción del producto en el mercado.

- Por ejemplo, según datos publicados por Springer Nature en 2022, la densidad de patólogos es inferior a 4 por millón de habitantes en África.

Otros desafíos destacados

- Las barreras regulatorias obstaculizan el crecimiento del mercado:Las nuevas soluciones de patología molecular y basadas en IA se enfrentan a largos procesos de validación y aprobación regulatoria, que ralentizan aún más la comercialización.

- Aparición de tecnologías sustitutas para limitar el crecimiento del mercado:Los métodos de prueba no basados en tejidos, como las biopsias líquidas y las imágenes avanzadas, están comenzando a complementar o reemplazar la patología tradicional en áreas seleccionadas.

- Las políticas de reembolso inconsistentes obstaculizan el crecimiento del mercado:La cobertura de seguro desigual para pruebas de patología en las regiones en desarrollo continúa obstaculizando el crecimiento del mercado.

Tendencias del mercado de patología anatómica

Crecientes avances tecnológicos para impulsar la demanda de productos

Hay un enfoque cada vez mayor en la incorporación de avances tecnológicos en los dispositivos de patología anatómica, lo que está transformando el panorama del mercado. La integración de inteligencia artificial, patología digital, diagnóstico molecular y otras tecnologías está mejorando los flujos de trabajo de laboratorio, mejorando la precisión del diagnóstico y ampliando la utilidad clínica de los datos de patología. El creciente número de beneficios de la integración tecnológica, como la digitalización de portaobjetos de vidrio, consultas remotas, análisis de imágenes basado en inteligencia artificial, muestreo de tejido mejorado, entre otros, está respaldando la tasa de penetración y la demanda, impulsando aún más el enfoque de los actores clave hacia actividades de I+D para desarrollar e introducir dispositivos avanzados en el mercado, con lo que se espera que aumente la tasa de adopción de estos productos en el mercado.

- Según datos publicados por la Clínica Mayo en 2025, se informó que más del 50% de los casos de patología quirúrgica estaban siendo digitalizados e interpretados por patólogos a través de la patología digital.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Número creciente de aprobaciones de productos para liderar el dominio del segmento de productos

Según el tipo, el mercado se divide en productos y servicios. El mercado se divide a su vez en instrumentos y consumibles. Además, el segmento de instrumentos se clasifica en micrótomos,sistemas de procesamiento de tejidos, tintores y otros.

Se prevé que el segmento de productos domine el mercado con una participación del 63,13 % en 2026. El crecimiento se debe principalmente al creciente número de pruebas de patología anatómica, lo que genera una creciente demanda de dispositivos tecnológicamente avanzados en todo el mundo. Se prevé que esto, junto con el creciente enfoque de los actores destacados en recibir aprobaciones regulatorias de productos, respalde el crecimiento segmentario.

- En mayo de 2024, Indica Labs, LLC., uno de los actores de soluciones de patología digital, recibió la aprobación de la FDA de EE. UU. para HALO AP Dx, una plataforma digital empresarial para diagnóstico primario con el objetivo de fortalecer su cartera de productos en EE. UU. Esta aprobación permitió utilizar HALO AP Dx junto con el escáner de diapositivas Hamamatsu NanoZoomer S360MD para uso de diagnóstico in vitro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La creciente prevalencia de enfermedades crónicas llevó al predominio del segmento de diagnóstico de enfermedades

Según la aplicación, el mercado se clasifica en diagnóstico de enfermedades, descubrimiento de fármacos y otros.

Se espera que el segmento de diagnóstico de enfermedades lidere el mercado, contribuyendo con el 71,64% a nivel mundial en 2026. Además, en 2025, se prevé que el segmento domine con una participación del 71,6%. La proporción dominante se debe a la creciente prevalencia de enfermedades crónicas como el cáncer y los trastornos autoinmunes, lo que resulta además en un número creciente de pruebas de patología anatómica en todo el mundo. Se prevé que esto, junto con el creciente enfoque entre los actores destacados hacia fusiones y colaboraciones para fortalecer su presencia, contribuya al crecimiento segmentario en el mercado.

- Por ejemplo, según datos publicados por el gobierno australiano, se informó que en 2022 se diagnosticaron aproximadamente 162.163 casos de cáncer en Australia.

Se espera que el segmento de descubrimiento de fármacos crezca a una tasa compuesta anual del 7,7% durante el período previsto.

Por técnica

Un número creciente de pruebas de histopatología condujeron al dominio del segmento

Según la técnica, el mercado se segmenta en histopatología, inmunohistoquímica (IHC), hibridación in situ, patología molecular y otras.

El segmento de histopatología representará una participación de mercado del 45,62% en 2026. Por técnica, el segmento de histopatología representó una participación del 45,9% en 2024. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas como el cáncer y las enfermedades infecciosas, entre otras. Esto da como resultado el examen de un número cada vez mayor de portaobjetos de histopatología, lo que contribuye al crecimiento del segmento.

- Por ejemplo, según las estadísticas publicadas por el Royal College of Pathologists para 2025, cada año se examinan alrededor de 20,0 millones de portaobjetos de histopatología en el Reino Unido.

El segmento de patología molecular está preparado para crecer, con una tasa prevista del 8,3% durante todo el período.

Por usuario final

El creciente número de hospitales y ASC llevó al dominio segmentario

Según el usuario final, el mercado se divide en hospitales y ASC, clínicas especializadas, laboratorios clínicos y otros.

Se espera que el segmento de hospitales y ASC represente el 56,54% del mercado en 2026. La creciente prevalencia de enfermedades crónicas, un creciente grupo de pacientes y un número creciente de hospitales son algunos de los factores cruciales que contribuyen al crecimiento segmentario del mercado. Además, se espera que el segmento tenga una participación del 56,6% en 2025.

- Por ejemplo, según las estadísticas publicadas por la Asociación Estadounidense de Hospitales (AHA) en 2025, hay aproximadamente 6.093 hospitales en los EE. UU.

Además, se prevé que los usuarios finales de laboratorios clínicos crezcan a una tasa compuesta anual del 7,7 % durante el período del estudio.

Perspectivas regionales del mercado de patología anatómica

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Anatomic Pathology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 13.650 millones de dólares en 2025, lo que representa el 36,18% de la cuota de mercado mundial, y se prevé que alcance los 14.630 millones de dólares en 2026. El predominio de la región se atribuye a varios factores, incluida la creciente prevalencia de trastornos crónicos, el creciente número de pruebas de patología anatómica, el desarrollo de infraestructura sanitaria, políticas de reembolso adecuadas, el creciente número de aprobaciones de productos entre actores destacados, la creciente adopción de tecnología dispositivos avanzados, y otros. En 2026, se estima que el mercado estadounidense alcanzará los 12.690 millones de dólares.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en 2024, se realizan aproximadamente 350 millones de pruebas anualmente en los EE. UU.

Europa

América del Norte representó 13.650 millones de dólares en 2025, lo que representa el 36,18% de la cuota de mercado mundial, y se prevé que alcance los 14.630 millones de dólares en 2026. Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 7,3% y alcance una valoración de 9.980 millones de dólares en 2026. Un número creciente de volúmenes de prueba y estándares regulatorios estrictos son algunos de los factores que respaldan el aumento. enfoque de los actores clave hacia la introducción de nuevos productos y servicios en el mercado. Otros factores incluyen la implementación generalizada de sistemas de patología digital, el aumento de la demanda de estos productos y servicios, la mejora del acceso a la atención médica y las iniciativas gubernamentales estratégicas, entre otros. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 1.970 millones de dólares, Alemania registre 2.200 millones de dólares en 2026 y Francia registre 1.710 millones de dólares en 2025.

Asia Pacífico

En 2025, Asia Pacífico poseía el 29,33% del mercado mundial, alcanzando una valoración de 11.070 millones de dólares, y se prevé que crezca hasta 11.780 millones de dólares en 2026. En la región, se prevé que India alcance los 2.400 millones de dólares, mientras que se espera que China alcance los 3.620 millones de dólares en 2026.

América Latina y Medio Oriente y África

La región de América Latina capturó el 6,32% del mercado mundial en 2025, generó 2.380 millones de dólares en ingresos y se prevé que alcance los 2.530 millones de dólares en 2026. Oriente Medio y África contribuyeron aproximadamente 1.300 millones de dólares al mercado mundial en 2025, lo que representa una participación del 3,45%, y se espera que alcance los 1.380 millones de dólares en 2026. La creciente prevalencia de enfermedades crónicas y la creciente conciencia sobre las enfermedades tempranas El diagnóstico, el aumento de los proyectos de modernización de la atención sanitaria y la mejora de los sistemas sanitarios impulsan la adopción de productos en estas regiones. En Oriente Medio y África, el CCG alcanzará un valor de 370 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Un número cada vez mayor de lanzamientos de productos entre actores clave para contribuir a su dominio

Una cartera de productos sólida y diversificada de instrumentos de patología anatómica tecnológicamente avanzados, incluidos sistemas de imágenes de portaobjetos completos, junto con una importante presencia de marca global, es uno de los factores cruciales que respaldan el dominio de estos actores en el mercado. Cardinal Health, F. Hoffmann-La Roche Ltd. y Leica Microsystems son actores destacados en el mercado en 2024. Además, se prevé que el creciente enfoque de los actores clave en recibir aprobaciones de productos para estos productos respalde la cuota de mercado global de patología anatómica.

- Por ejemplo, en junio de 2024, F. Hoffmann-La Roche Ltd. recibió la aprobación de la FDA de EE. UU. para su sistema de imágenes de portaobjetos completos, RochePatología DigitalDx (VENTANA DP 200), con el objetivo de fortalecer su portafolio de productos a nivel global.

Otros actores clave, incluidos Avantor, Inc. y otros, también están creciendo en el mercado, debido a sus crecientes iniciativas estratégicas para expandir su presencia geográfica en los países emergentes para fortalecer la presencia de su marca en el mercado.

Lista de empresas clave de patología anatómica perfiladas

- Salud Cardenal(A NOSOTROS.)

- Hoffmann-La Roche Ltd.(Suiza)

- Avantor Inc.(A NOSOTROS.)

- Danaher Corporation (EE.UU.)

- SLMP, LLC. (A NOSOTROS.)

- Agilent Technologies, Inc. (EE. UU.)

- Laboratorios Indica, LLC. (A NOSOTROS.)

- Hologic, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025 –Labcorp colaboró con F. Hoffmann-La Roche Ltd. para implementar los escáneres de portaobjetos VENTANA DP 600 y DP 200 de la compañía aprobados por la FDA con el objetivo de respaldar el diagnóstico de enfermedades crónicas entre los pacientes.

- Septiembre 2025 –StatLab Medical Products, una subsidiaria de SLMP, LLC, lanzó la impresora de diapositivas de tolva única PiSmart S1 con el objetivo de fortalecer su cartera de productos.

- julio 2025– PathAI, uno de los actores globales en inteligencia artificial y soluciones de patología digital, lanzó su Precision Pathology Network (PPN), una red de laboratorios de patología anatómica digital impulsada por el sistema de gestión de imágenes (IMS) AISight 1 de PathAI.

- marzo 2025– Techcyte lanzó Fusion, una plataforma SaaS basada en estándares diseñada para unificar los flujos de trabajo de patología clínica y anatómica, con el objetivo de fortalecer su cartera de productos.

- Agosto 2024 –StatLab Medical Products, una subsidiaria de SLMP, LLC, adquirió Diapath S.p.A., un actor destacado en productos y equipos de histología y citología, con el objetivo de fortalecer su presencia en el mercado de patología anatómica.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado de patología anatómica global, centrándose en aspectos clave como empresas líderes, tipos, aplicaciones, técnicas y usuarios finales. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,90% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo

Por aplicación

Por técnica

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 37,74 mil millones de dólares en 2025 y se proyecta que alcance los 74,04 mil millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte ascendía a 13.650 millones de dólares.

Al crecer a una tasa compuesta anual del 7,90%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipo, el segmento de productos es el segmento líder en este mercado.

La introducción de productos tecnológicamente avanzados es uno de los principales factores que impulsan el crecimiento del mercado.

Cardinal Health y F. Hoffmann-La Roche Ltd. son los principales actores del mercado global.

América del Norte dominó el mercado de patología anatómica con una cuota de mercado del 36,18% en 2025.

La creciente prevalencia de trastornos crónicos, los crecientes avances tecnológicos en dispositivos y otros son algunos de los factores vitales que se prevé impulsarán la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados