Tamaño del mercado de patología digital, participación y análisis de la industria, por producto (hardware (escáneres, micromatrices de tejidos y otros), software (gestión de patología, visores de microscopía digital, analizadores de imágenes y otros) y sistemas de almacenamiento), por aplicación (diagnóstico de enfermedades, descubrimiento de fármacos y otros), por usuario final (hospitales y clínicas, laboratorios clínicos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

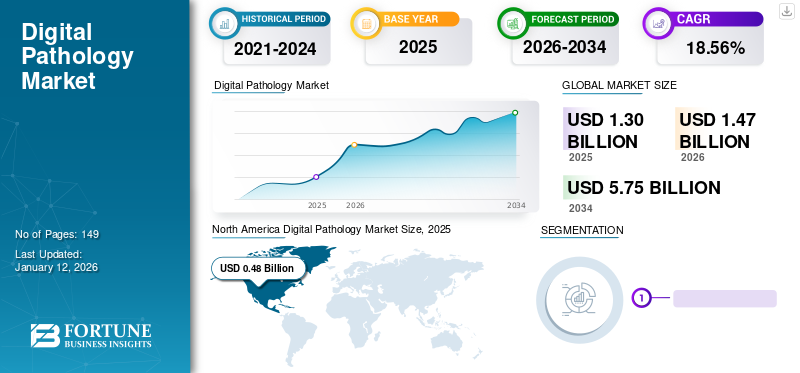

El tamaño del mercado mundial de patología digital se valoró en 1.300 millones de dólares en 2025 y se prevé que el mercado crezca de 1.470 millones de dólares en 2026 a 5.750 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,56% durante el período previsto. América del Norte dominó el mercado con una participación del 36,74 % en 2025. Además, se prevé que el tamaño del mercado de patología digital de EE. UU. crezca significativamente, alcanzando un valor estimado de 1300 millones de dólares en 2032, impulsado por la creciente digitalización del flujo de trabajo de patología.

La patología digital es un campo que utiliza herramientas digitales para recopilar, interpretar, analizar y compartir información. Los portaobjetos digitales se crean a partir de un dispositivo de escaneo de portaobjetos completo a partir de dispositivos previamente preparados o directamente con un microscopio digital. Luego, la diapositiva digital se utiliza para análisis a través de algoritmos de alto rendimiento, se comparte por aire (OTA) o se almacena para uso futuro.

La creciente prevalencia de enfermedades crónicas y el aumento de las admisiones hospitalarias para recibir tratamiento están respaldando la demanda de pruebas de patología. Además, se prevé que el aumento de la carga de trabajo impulse la adopción de herramientas digitales en el ecosistema de patología tradicional. Además, se espera que las crecientes aplicaciones de estos dispositivos en la medicina moderna y la creciente conciencia sobre diagnósticos novedosos aumenten el grupo de pacientes para el diagnóstico y respalden el crecimiento del mercado.

- Por ejemplo, según un artículo publicado por Express Healthcare en 2022, la incorporación de herramientas digitales por parte de los patólogos aumentó la productividad y la eficiencia general en un 15% en comparación con los flujos de trabajo de patología tradicionales. Por lo tanto, se prevé que las ventajas clave, como la reducción de la carga de trabajo y la mayor eficiencia, aumenten el crecimiento del mercado mundial de patología digital.

La pandemia de COVID-19 aceleró el progreso del mercado debido a un aumento considerable en la digitalización de los sistemas patológicos. El crecimiento del mercado también se atribuyó al aumento significativo en la adopción de estos dispositivos, regulaciones favorables para casos de uso de emergencia y disminución de las visitas en persona a patólogos y médicos. El mercado global fue testigo de una tasa de crecimiento del 31,2% en 2020, en comparación con el 11,6% en 2019. Los gobiernos impusieron cierres frecuentes y reglas de distanciamiento social para controlar la propagación del coronavirus, lo que condujo a una reducción significativa en el número de consultas de pacientes en persona.

- Por ejemplo, en abril de 2020, la FDA de EE. UU. aplicó una política para los dispositivos de patología digital durante la pandemia. A través de esta política, la organización amplió la disponibilidad de dispositivos de patología para la revisión y generación de informes remotos de imágenes digitales escaneadas de diapositivas de patología.

Sin embargo, en 2021, el volumen de pacientes recuperó los niveles anteriores a la pandemia debido a una mayor cobertura de vacunación entre la población general. Se estimó que el mercado presenciaría una fuerte tasa de crecimiento en 2022 y podría registrar una CAGR significativa durante el período previsto debido a la fuerte adopción de estos productos y servicios.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del panorama de la industria de patología digital

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.300 millones de dólares

- Tamaño del mercado en 2026: 1.470 millones de dólares

- Tamaño del mercado previsto para 2034: 5.750 millones de dólares

- CAGR: 18,56 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado mundial de patología digital con una participación del 25,47 % en 2025, impulsada por una sólida infraestructura digital, una creciente prevalencia de enfermedades crónicas y la adopción temprana de soluciones de patología impulsadas por IA.

- Por tipo de producto, el hardware tuvo la mayor participación en 2024, lo que se atribuye a la creciente demanda de escáneres de alto rendimiento y microarrays de tejidos en laboratorios clínicos y de investigación. Entre los subtipos de hardware, se prevé que los escáneres experimenten el crecimiento más rápido debido a los rápidos avances tecnológicos y la alta demanda de resultados patológicos oportunos.

Aspectos destacados clave del país:

- Se prevé que Estados Unidos alcance los 1.300 millones de dólares en 2032. El crecimiento está respaldado por sólidas inversiones en digitalización de la atención sanitaria, políticas favorables de la FDA (como las aprobaciones remotas de patología digital durante la COVID-19) y asociaciones cada vez mayores entre empresas de inteligencia artificial e instituciones sanitarias.

- El mercado japonés está impulsado por la adopción de herramientas avanzadas de patología digital en la investigación académica y las iniciativas gubernamentales que apoyan la IA en la atención sanitaria. Empresas como Hamamatsu Photonics desempeñan un papel clave en la entrega de escáneres de alta resolución diseñados para instituciones médicas japonesas.

- El crecimiento del mercado chino se ve impulsado por la expansión de la infraestructura sanitaria, el aumento de la carga de enfermedades crónicas y una mayor adopción de herramientas de diagnóstico digitales en hospitales y centros de investigación. El apoyo gubernamental a la IA y la digitalización de la atención sanitaria en el marco de las reformas sanitarias nacionales impulsa aún más el crecimiento del mercado.

- Europa tendrá la segunda mayor cuota de mercado en 2024. El crecimiento está impulsado por las aprobaciones regulatorias, las innovaciones de productos (por ejemplo, el escáner de diapositivas VENTANA DP 600) y la creciente preferencia por la patología asistida por IA. Las patentes y colaboraciones, como las de Roche y Visiopharm, mejoran aún más la competitividad regional.

Tendencias del mercado de patología digital

La integración de la inteligencia artificial transformará el mercado

La creciente adopción deInteligencia artificialLas herramientas digitales basadas en herramientas por parte de consumidores clave debido a una mayor demanda de gestión del flujo de trabajo es una tendencia clave en el mercado global. El creciente interés de las principales empresas involucradas en patentar tecnologías innovadoras en ofrecer una plataforma personalizada para las partes interesadas clave les proporciona una ventaja competitiva en el mercado. Además, se espera que los fabricantes clave involucrados en el desarrollo de soluciones que utilizan el aprendizaje automático y la IA respalden la creciente demanda de soluciones de patología avanzadas, impulsando así el crecimiento del mercado.

- Por ejemplo, en diciembre de 2021, F. Hoffmann-La Roche Ltd. lanzó tres algoritmos de patología digital basados en inteligencia artificial (IA) para el análisis de imágenes con aprendizaje profundo. Los algoritmos fueron solo para uso en investigación (RUO) y se desarrollaron para ayudar a los patólogos a evaluar los marcadores de cáncer de mama, Ki-67, ER y PR.

Además, varias empresas se están centrando en obtener aprobaciones regulatorias para dispositivos médicos integrados en IA para lanzar productos al mercado y mejorar las operaciones en patología.

- Por ejemplo, en septiembre de 2023, la empresa de tecnología médica Sigtuple recibió la aprobación de la FDA de EE. UU. para su aplicación de frotis de sangre. Este dispositivo se utiliza en microscopía digital asistida por IA.

Además, se prevé que las iniciativas estratégicas para desarrollar y estandarizar plataformas de intercambio para permitir una transferencia fluida de datos en toda la industria respalden la adopción de la Inteligencia Artificial en patología y, posteriormente, el crecimiento del mercado.

- Por ejemplo, según un artículo publicado por MDPI Cancers en 2022, varios desarrolladores de plataformas, como Leica Biosystems Imaging, Inc., utilizan la red neuronal convolucional (CNN) como algoritmo base para desarrollar una plataforma basada en el aprendizaje profundo.

- América del Norte experimentó un crecimiento de 370 millones de dólares en 2023 a 420 millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de patología digital

La creciente carga de los trastornos crónicos impulsará el progreso del mercado

Se estima que una mayor incidencia de enfermedades crónicas y el consiguiente aumento en el número de pruebas respaldan la adopción del producto. Se prevé que la creciente adopción de productos, junto con los crecientes esfuerzos de los actores del mercado para satisfacer la creciente necesidad de diagnósticos, impulsen el crecimiento del mercado. Además, se espera que el aumento de las aplicaciones de estas plataformas, como en el análisis predictivo, aumente el crecimiento del mercado.

- Por ejemplo, en abril de 2022, PreciseDx anunció el lanzamiento de su plataforma digital, que puede diagnosticar con precisión la enfermedad de Parkinson (EP) en pacientes antes de la aparición de síntomas graves.

Estos lanzamientos de productos respaldarán la creciente demanda de estos sistemas con beneficios adicionales deaprendizaje automático.

Además, se espera que la creciente aprobación de herramientas digitales impulse la adopción de estos dispositivos, aumentando así el crecimiento del mercado. Además, se prevé que el aumento de los programas de investigación financiados por los gobiernos para apoyar la innovación en herramientas digitales en patología impulse el crecimiento del mercado.

- Por ejemplo, en marzo de 2022, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) otorgó a Inspirata la autorización para su software Dynamyx para diagnóstico primario en lugar de un portaobjetos de vidrio tradicional. La autorización mejoró la distribución del software en los EE. UU. y proporcionó una plataforma abierta para la compatibilidad con los escáneres disponibles en toda la industria.

Creciente digitalización en el flujo de trabajo de patología para impulsar el progreso del mercado

La creciente demanda de digitalización en patología ha dado lugar a la competencia entre los actores clave del mercado. Este factor, combinado con la creciente necesidad de descubrimiento de fármacos mediante el uso de algoritmos de alto rendimiento en el mercado, ha llevado a los principales actores a invertir en el desarrollo de herramientas novedosas para optimizar su carga de trabajo y personalizar sus soluciones.

- Por ejemplo, en marzo de 2022, Nucleai anunció que había obtenido una financiación Serie B de 33 millones de dólares. La empresa desarrolla una plataforma de patología basada en inteligencia artificial que tiene como objetivo predecir la respuesta de un paciente a diversos tratamientos. Se esperaba que la inversión respaldara el desarrollo continuo de su plataforma por parte de la empresa y ampliara su presencia entre las empresas biofarmacéuticas y las organizaciones de investigación por contrato.

Se prevé que las crecientes inversiones por parte de empresas nacionales y partes interesadas de la industria para lanzar herramientas novedosas, junto con el creciente número de lanzamientos de productos para satisfacer la creciente demanda de herramientas de diagnóstico digitalizadoras, respalden el crecimiento del mercado.

FACTORES RESTRICTIVOS

Los altos costos iniciales de instalación de dispositivos obstaculizan el crecimiento del mercado

Aunque la incorporación y utilización de estos sistemas en la medicina moderna tiene sus beneficios y aplicaciones en patología, la digitalización de herramientas genera un alto costo inicial de instalación y capacitación para usar esos sistemas para regularizar el flujo de trabajo. Los dispositivos digitales son costosos y requieren software para analizar, compartir y almacenar los datos, lo que puede generar costos individuales o ser parte de una oferta de productos de sistema completo de extremo a extremo.

- Por ejemplo, según un artículo del NCBI publicado en 2022, el precio de lista de los escáneres de patología digitales oscila entre 100.000 y 400.000 dólares. Además del precio indicado, la integración de soluciones digitales en patología también comprende el costo de capacitación de patólogos y personal, soporte técnico, sistemas de almacenamiento de portaobjetos digitales y costos regulatorios o de licencia.

Además, los laboratorios de patología pequeños e incluso medianos difícilmente pueden permitirse imágenes en portaobjetos completos (WSI) debido al enorme precio de los escáneres de alto rendimiento. En promedio, WSI costaba alrededor de 237.000 dólares por pieza en todo el mundo en 2020.

En los últimos años, se está jubilando un número cada vez mayor de patólogos en comparación con el número de patólogos que se incorporan a la fuerza laboral. Este factor ha afectado directamente al mercado debido a una grave escasez de patólogos. Por lo tanto, el alto costo de estas herramientas de patología y su instalación ha disminuido el número de consumidores que adoptan y se capacitan para estos sistemas, afectando así negativamente al mercado.

- Por ejemplo, según un artículo publicado por Vachette Pathology en 2022, se encontró que el déficit neto total de patólogos por cada 100.000 personas era de 5.700. Además, se espera que el número total de patólogos crezca un 8,1% para satisfacer la creciente necesidad de patólogos entre la población de pacientes. Se prevé que el número reducido de patólogos afecte negativamente al mercado.

Análisis de segmentación del mercado de patología digital

Por análisis de producto

El hardware de patología digital será testigo de una sólida adopción debido a la fuerte demanda de resultados patológicos oportunos

Según el producto, el mercado se segmenta en hardware, software y sistemas de almacenamiento. Se prevé que el segmento de hardware domine el mercado con una participación del 58,10% en 2026. El aumento en el número de laboratorios que realizan pruebas in vitro y la creciente necesidad de resultados oportunos son responsables de la creciente demanda de productos de hardware, que se prevé impulsará el crecimiento del segmento.

El segmento de hardware se subdivide en escáneres, microarrayers de tejidos y otros. Se prevé que la creciente demanda de bases de datos digitales para almacenar especímenes en todo el mundo impulse el crecimiento del segmento durante el período de pronóstico. Se espera que el segmento de escáneres registre la tasa de crecimiento más rápida durante el cronograma previsto debido a las crecientes colaboraciones entre los actores de la industria para los lanzamientos y la distribución.

- Por ejemplo, en marzo de 2023, Agilent Technologies Inc. se asoció con Hamamatsu Photonics K.K. incorporar el sistema de escáner de diapositivas de Hamamatsu a la solución de patología digital de Agilent.

- Además, en abril de 2021, OptraSCAN lanzó el OS-Ultra 320. Es el primer escáner de patología digital de alta velocidad asequible del mundo. El escáner escanea tejidos/células con un tamaño de área de 15x15 mm con un aumento de 40x en menos de 60 segundos para reducir los errores del flujo de trabajo y ampliar las operaciones del laboratorio de patología.

Se prevé que el segmento de software crezca de manera constante durante el período de pronóstico debido a la creciente demanda de algoritmos basados en Inteligencia Artificial (IA) en el mercado debido a sus crecientes aplicaciones en el procesamiento de datos patológicos y el análisis asistido. El segmento de software se subsegmenta además en gestión de patología, visores de microscopía digital, analizadores de imágenes y otros. La creciente prevalencia de enfermedades infecciosas ha impulsado la demanda dediagnóstico in vitropruebas, lo que resulta en una mayor carga de trabajo para los patólogos. El software, como los visores de microscopía, los analizadores de imágenes y otros, pueden ayudar a los patólogos en el diagnóstico de enfermedades, reduciendo así la carga de trabajo y mejorando la calidad del diagnóstico.

Además, el creciente número de aprobaciones regulatorias y el lanzamiento de estos productos por parte de actores clave son algunos de los factores que impulsan el crecimiento del segmento.

- Por ejemplo, en noviembre de 2023, 4D Medical anunció la aprobación de la FDA de EE. UU. para productos de ventilación basados en TC (CT LVAS). Este software escanea y analiza imágenes de TC y proporciona datos de alta calidad sobre la función pulmonar. También proporciona visualizaciones y datos cuantitativos de perfusión (flujo sanguíneo) que se extraerán de las tomografías computarizadas.

Se prevé que el segmento de sistemas de almacenamiento crezca a un ritmo constante durante el período de pronóstico debido a la gran demanda de almacenamiento de datos clave para compartirlos y analizarlos en el futuro y acceder a los datos de forma remota en un instante. Además, la introducción de novedosas herramientas digitales por parte de empresas líderes está impulsando la adopción de productos en el mercado.

- Se espera que el segmento de software tenga una participación del 35,2% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El crecimiento del segmento de descubrimiento de fármacos se atribuye a la fuerte demanda de posibles fármacos en desarrollo

Según la aplicación, el mercado se segmenta en diagnóstico de enfermedades, descubrimiento de fármacos y otros. Se prevé que el segmento de descubrimiento de fármacos registre la CAGR más alta durante el período previsto debido a la creciente demanda de posibles fármacos en desarrollo para el tratamiento de enfermedades potencialmente mortales. Además, están surgiendo varias aplicaciones de herramientas de patología en el descubrimiento de fármacos, como la detección de alto rendimiento.

Se espera que el segmento de diagnóstico de enfermedades represente el 54,96% de la cuota de mercado en 2026 debido a la creciente carga de pruebas patológicas entre la población de pacientes y la creciente conciencia sobre el diagnóstico precoz para anticipar el riesgo de una enfermedad y tomar medidas preventivas. Además, las crecientes colaboraciones entre empresas para mejorar el diagnóstico de enfermedades potencialmente mortales también están apoyando el crecimiento del mercado.

- Por ejemplo, en mayo de 2021, Quest Diagnostics colaboró con Paige AI, Inc. para integrar la inteligencia artificial en su flujo de trabajo de patología para mejorar la detección del cáncer.

Además, varias empresas están lanzando software para abordar los desafíos de los flujos de trabajo de pruebas moleculares manuales, con el objetivo de ayudar a agilizar las pruebas de diagnóstico de rutina para una estandarización y resultados más rápidos.

- Por ejemplo, en junio de 2022, F. Hoffmann-La Roche Ltd lanzó un nuevo sistema BenchMark ULTRA PLUS para el diagnóstico del cáncer. Es la plataforma avanzada de tinción de tejidos más nueva que permite resultados de pruebas rápidos y precisos para que los médicos tomen decisiones oportunas con respecto al proceso de atención del paciente.

Por lo tanto, las crecientes aplicaciones de herramientas digitales en el descubrimiento de fármacos y el diagnóstico de enfermedades, como la detección de alto rendimiento,aprendizaje profundoy se prevé que el diagnóstico de cáncer, entre otros, impulse el crecimiento del segmento.

Por análisis del usuario final

El segmento de hospitales y clínicas lidera debido a la amplia adopción de servicios de patología digital y al aumento de las admisiones de pacientes

Según el usuario final, el mercado global está segmentado en hospitales y clínicas, laboratorios clínicos y otros.

Se prevé que el segmento de hospitales y clínicas tenga una participación de mercado dominante del 62,18% en 2026. El dominio del segmento se atribuye al creciente número de admisiones de pacientes y servicios de patología ofrecidos por los principales hospitales. Además, se prevé que las iniciativas para introducir productos avanzados a través de asociaciones con hospitales clave y una mayor adopción de herramientas digitales debido al aumento de la afluencia de pacientes impulsen el crecimiento del segmento. Los principales hospitales de EE. UU., el Reino Unido y otros países desarrollados han instalado herramientas y sistemas de patología para mejorar el flujo de trabajo, lo que ha sido fundamental para atraer un gran grupo de pacientes.

- Por ejemplo, en mayo de 2022, Sectra anunció un acuerdo con UniHA, una cooperativa de hospitales públicos franceses. El acuerdo permitirá a los hospitales asociados con UniHA adquirir las soluciones de Sectra en términos y condiciones predeterminados. La asociación permitió a la red hospitalaria gestionar su flujo de trabajo, apoyando así el crecimiento del segmento.

También se prevé que el segmento de laboratorios clínicos crezca durante el período de análisis debido al creciente número de laboratorios que desarrollan bases de datos mediante la digitalización de portaobjetos utilizando herramientas digitales. Además, los principales proveedores de soluciones digitales están colaborando entre sí para ampliar sus carteras de productos ofreciendo soluciones personalizadas. Se estima que estos factores fomentarán el crecimiento del segmento.

- Por ejemplo, en marzo de 2022, F. Hoffmann-La Roche Ltd. anunció una colaboración con Bristol Myers Squibb para respaldar el avance y la implementación de dos nuevos algoritmos de patología. Los dos métodos de ensayo desarrollados se utilizarían en ensayos clínicos. La colaboración tenía como objetivo crear un algoritmo de análisis de imágenes basado en IA para ayudar a los patólogos a interpretar el ensayo VENTANA PD-L1 (SP142). Se prevé que estas colaboraciones centradas en proporcionar soluciones clave para satisfacer la creciente demanda de productos entre los laboratorios clínicos impulsen el crecimiento del segmento.

Algunos de los actores clave de la industria también están introduciendo novedosas soluciones de patología digital para mejorar los flujos de trabajo de los laboratorios clínicos.

- Por ejemplo, en diciembre de 2023, Thermo Fisher Scientific Inc. lanzó Thermo Scientific KingFisher Apex Dx, un instrumento automatizado de purificación de ácidos nucleicos, y el kit de aislamiento de NA viral/patógeno MagMAX Dx de Applied Biosystems para el aislamiento y purificación de patógenos virales y bacterianos a partir de muestras biológicas respiratorias. Este sistema permite a los laboratorios obtener el mayor grado de consistencia, reproducibilidad y confiabilidad en la obtención de ácidos nucleicos de calidad para aplicaciones posteriores específicas.

Además, la mayor adopción de la telepatología durante la pandemia para el diagnóstico remoto también brindó a los laboratorios clínicos la oportunidad de mejorar el conocimiento de dichos productos entre los consumidores clave.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Digital Pathology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El valor del mercado de América del Norte ascendió a 420 millones de dólares en el mercado mundial en 2024. Se espera que la creciente incidencia de enfermedades crónicas, como los trastornos cardiodiabéticos y el aumento de la población geriátrica, que tiene un mayor riesgo de desarrollar dichos trastornos, aumente la demanda de pruebas de patología. Se prevé que la creciente carga de pruebas, junto con la creciente demanda de racionalización de la carga de trabajo, mejore la adopción de herramientas digitales entre los patólogos de la región. Se prevé que el mercado estadounidense alcance los 500 millones de dólares en 2026. El mercado de América del Norte generó 480 millones de dólares en 2025, lo que representa el 36,74 % del panorama del mercado mundial, y se espera que alcance los 540 millones de dólares en 2026.

- Según un artículo publicado por el Journal of the American Medical Association Network en 2021, se estimó que el número total de adultos que padecían diabetes en los EE. UU. era del 13 % y el 34,5 % de las personas cumplían los criterios de prediabetes. Se encontró que la prevalencia de prediabetes y diabetes era mayor en los adultos mayores. Se prevé que la creciente prevalencia de enfermedades crónicas entre la población que envejece respaldará la demanda de pruebas de rutina e impulsará el crecimiento del mercado regional.

Además, los actores del mercado están aumentando su énfasis en estrategias de crecimiento inorgánico, como asociaciones y colaboraciones para lanzar herramientas digitales innovadoras para gestionar el flujo de trabajo y atender la creciente demanda de soluciones personalizadas. Estos son los principales factores responsables de impulsar el crecimiento del mercado norteamericano.

- Por ejemplo, en enero de 2022, Vital Signs Solutions Ltd. anunció el lanzamiento de la prueba PocDoc, una prueba casera basada en teléfonos inteligentes para enfermedades cardiovasculares. La prueba cubre un panel completo de lípidos de cinco marcadores, que se considera el estándar de oro en la evaluación cardiovascular, en menos de seis minutos.

Europa

Europa ocupa la segunda posición en términos de cuota de mercado. El aumento en el número de pacientes que prefieren las herramientas digitales a la patología tradicional y los desarrollos estratégicos, como el patentamiento de tecnología patentada por parte de actores clave de la industria, está impulsando el crecimiento del mercado regional. Además, la creciente adopción de productos tecnológicamente avanzados en la región, el aumento de las aprobaciones regulatorias y los lanzamientos de productos son algunos de los factores que impulsan la expansión del mercado. Se prevé que el mercado del Reino Unido alcance los 0,05 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,11 mil millones de dólares para 2026. Europa contribuyó con el 25,47 % al mercado mundial en 2025, con una valoración de 330 millones de dólares, y se prevé que alcance los 370 millones de dólares en 2026.

- Por ejemplo, en junio de 2022, F. Hoffmann-La Roche Ltd lanzó el escáner de portaobjetos VENTANA DP 600 para patología digital. Este escáner proporciona una mejor atención al paciente con diagnósticos de precisión.

- En septiembre de 2021, Visiopharm anunció que se le había concedido la patente europea de un nuevo método desarrollado por la empresa para etiquetar imágenes histopatológicas y entrenar modelos de aprendizaje profundo. La patente proporcionó a la empresa una ventaja de propiedad en la industria de la patología y se espera que impulse el crecimiento del mercado.

Asia Pacífico

Se espera que el mercado de patología digital de Asia Pacífico registre la tasa de crecimiento más alta durante el período previsto. Se estima que el creciente número de cadenas de atención médica que se asocian con empresas clave para gestionar el creciente volumen de pruebas en los laboratorios de diagnóstico aumentará el crecimiento del mercado regional. Además, el aumento de las inversiones por parte de instituciones públicas y privadas, junto con una creciente infraestructura sanitaria, está acelerando la adopción de herramientas y soluciones digitales entre las partes interesadas clave. Además, la creciente población de pacientes está impulsando el crecimiento del mercado en los países asiáticos. Se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares para 2026, el mercado de China alcance los 0,07 mil millones de dólares para 2026 y el mercado de la India alcance los 0,05 mil millones de dólares para 2026. Asia Pacífico representó 280 millones de dólares en 2025, lo que representa el 21,80 % de la cuota de mercado mundial, y se prevé que alcance los 320 millones de dólares en 2026. 2026.

- Por ejemplo, en febrero de 2022, el Hospital Siriraj de la Universidad Mahidol, con sede en Tailandia, anunció su asociación ampliada con DB Results, una consultora australiana de negocios digitales. El acuerdo implicó la utilización de Outsystems de DB para crear las aplicaciones digitales de Siriraj, como la aplicación Pathology. Se prevé que tales iniciativas y la creciente demanda de servicios de patología impulsen el crecimiento del mercado regional.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 7,33% del mercado mundial, alcanzando una valoración de 0,09 mil millones de dólares, y se prevé que crezca a 100 millones de dólares en 2026.

América Latina

América Latina aportó aproximadamente 110 millones de dólares al mercado mundial en 2025, lo que representa una participación del 8,66%, y se espera que alcance los 130 millones de dólares en 2026.

Las regiones de América Latina y Medio Oriente y África se están desarrollando de manera constante en el mercado global. La creciente afluencia de pacientes debido al crecimientoturismo medicoSe estima que y la creciente adopción de la digitalización impulsarán el crecimiento del mercado regional. Además, factores como el aumento del gasto en atención médica por parte de los pacientes y el aumento de las aplicaciones de herramientas digitales, como la revisión remota de casos, la educación virtual, la disminución del tiempo de respuesta y la mejora del flujo de trabajo son algunas de las razones clave que se espera que mejoren el crecimiento del mercado en estas regiones.

Lista de empresas clave en el mercado de patología digital

Amplias carteras de productos y crecientes actividades comerciales inorgánicas por parte de actores clave estimularán la competencia en el mercado

F. Hoffmann-La Roche Ltd., Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH y 3DHISTECH Ltd. representaron la mayor cuota de mercado en 2023. El dominio de estas empresas se atribuye a su sólida cartera de herramientas digitales y a sus crecientes inversiones en investigación y desarrollo para lanzar herramientas tecnológicamente avanzadas. Además, las colaboraciones estratégicas con proveedores de servicios clave y un canal de distribución bien establecido son los otros factores clave que impulsan el mercado. Las empresas destacadas que operan en el mercado se centran en introducir productos tecnológicamente avanzados para obtener una ventaja competitiva sobre otras empresas.

- Por ejemplo, en enero de 2022, Aiforia anunció su colaboración con Mayo Clinic para establecer en la clínica un centro de investigación de patología impulsado por IA. La colaboración se centra en aprovechar la experiencia de Aiforia en plataformas digitales y aprendizaje profundo para permitir resultados más rápidos y estudios escalables en investigación traslacional. Este desarrollo impulsará aún más la participación de mercado global de la empresa en el panorama competitivo.

Además, varias empresas, como PaigeAI, Inc, PathAi, Aiforia y otras, se están centrando en ofrecer soluciones personalizadas en el mercado para integrar y analizar datos de varios dispositivos.

- En agosto de 2021, Xybion Corporation anunció el lanzamiento de Pristima XD Digital Pathology, que ofrece integración total de sistemas de información de laboratorio preclínico en los flujos de trabajo de patología.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Hoffmann-La Roche Ltd.(Suiza)

- Hamamatsu Fotónica K.K.(Japón)

- 3DHISTECH Ltd. (Hungría)

- Koninklijke Philips N.V.. (Países Bajos)

- Apollo Enterprise Imaging Corp (EE. UU.)

- Sectra AB(Suecia)

- Huron Technologies International Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2024– F. Hoffmann-La Roche Ltd anunció una asociación con PathAI para desarrollar algoritmos de patología digital de inteligencia artificial (IA) para el negocio de diagnóstico de tejidos de Roche.

- octubre 2023– F. Hoffmann-La Roche Ltd anunció una asociación con Ibex y Amazon Web Services para mejorar la adopción de soluciones de patología digital basadas en IA. Esta solución basada en IA ayuda en el diagnóstico del cáncer de mama y de próstata.

- agosto 2023– PathAI anunció el lanzamiento comercial de su producto “Sistema de gestión de imágenes de patología digital AISight”.

- octubre 2022– Hamamatsu Photonics K.K. e Indica Labs se asociaron para proporcionar un flujo de trabajo digital optimizado.

- abril 2022 –3DHISTECH Ltd. anunció un acuerdo con el Instituto Catalán de la Salud (ICS) para implementar herramientas digitales para patología en una red de 8 hospitales, más de 168 patólogos y más de 1 millón de portaobjetos cada año como parte de su proyecto DigiPatICS. El desarrollo promovió la imagen de marca de la empresa en la industria con un enfoque clave en establecer su presencia en el mercado.

- marzo 2022 –Thermo Fisher Scientific, Inc. lanzó el secuenciador integrado Ion Torrent Genexus Dx con la marca CE-IVD, un secuenciador automatizado,Secuenciación de próxima generación (NGS)Plataforma para uso en laboratorios clínicos y para realizar investigaciones tanto diagnósticas como clínicas.

- enero 2022- Leica Biosystems Nussloch GmbH anunció su asociación con Leap Therapeutics, una empresa de biotecnología, para desarrollar un diagnóstico complementario para detectar la proteína 1 relacionada con Dickkopf (DKK1). El desarrollo de este ensayo tuvo como objetivo el desarrollo clínico de la terapia contra el cáncer anti-DKK1 de Leap Therapeutics, DKN-01, que actualmente se está estudiando en ensayos clínicos.

- octubre 2021- F. Hoffmann-La Roche Ltd. colaboró con PathAI, un líder mundial en tecnología impulsada por IA, para desarrollar aplicaciones basadas en IA para mejorar la atención al paciente.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, productos, aplicaciones y usuarios finales. Además, ofrece información sobre las últimas tendencias del mercado de patología digital y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Crecimiento Tasa |

CAGR del 18,56 % entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 1.300 millones de dólares en 2025 y se prevé que alcance los 5.750 millones de dólares en 2034.

En 2025, el tamaño del mercado en América del Norte ascendía a 480 millones de dólares.

El mercado registrará una tasa compuesta anual del 18,56%. durante el período de pronóstico.

Por productos, el segmento de hardware liderará el mercado.

La creciente prevalencia de enfermedades crónicas y las crecientes aplicaciones de herramientas digitales en el diagnóstico son los factores clave que impulsan el mercado.

F. Hoffmann La Roche Ltd, Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH y 3DHISTECH Ltd. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 149

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados