Tamaño del mercado de diagnóstico de precisión, participación y análisis de la industria, por tipo (pruebas genéticas, pruebas esotéricas y otras), por aplicación (oncología, cardiovascular, neurología y otras), por usuario final (hospitales, laboratorios clínicos y atención domiciliaria) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

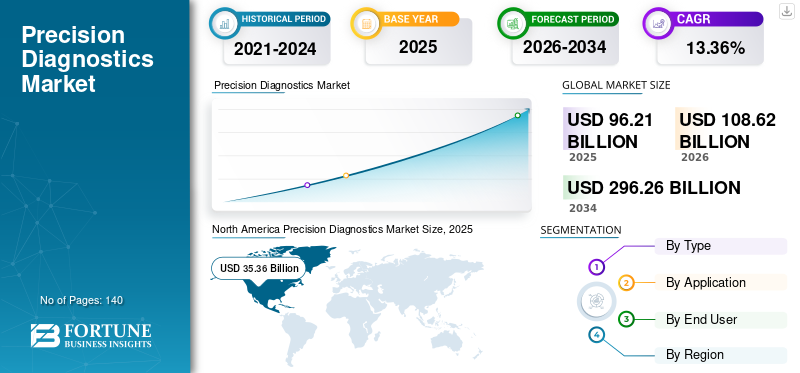

El tamaño del mercado mundial de diagnóstico de precisión se valoró en 96,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 108,62 mil millones de dólares en 2026 a 296,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,36% durante el período previsto. América del Norte dominó el mercado del diagnóstico de precisión con una cuota de mercado del 36,75% en 2025.

El diagnóstico de precisión es un método de diagnóstico de enfermedades con una explicación precisa y oportuna del problema de salud del paciente. Se utiliza principalmente para el tratamiento de la diabetes y el cáncer e incluye el uso de pruebas genéticas, pruebas esotéricas y otras (pruebas directas al consumidor). Se prevé que la mayor prevalencia del cáncer y el aumento de los trastornos neurológicos impulsarán la demanda de medicina de precisión, impulsando así el crecimiento de la industria. Por ejemplo, según el Instituto Nacional del Cáncer, se prevé que el número de nuevos casos de cáncer aumentará en 29,5 millones y las muertes relacionadas con el cáncer a 16,4 millones por año para 2040.

La pandemia de COVID-19 había creado una intensa atención en el diagnóstico, enfatizando la importancia de la precisión y el diagnóstico oportuno para aumentar la calidad de la atención y reducir los costos relacionados con la atención médica y la comunidad. Se había convertido en un estímulo para el cambio y comenzaba al principio del camino del paciente, con un diagnóstico de precisión, la brújula para un tratamiento eficaz. Según Worldometer, en mayo de 2021, Estados Unidos registró el mayor número de casos de COVID-19 a nivel mundial, representando alrededor del 96,2% de los casos en la región de América del Norte. Por lo tanto, había aumentado la demanda de diagnósticos de precisión para procedimientos de tratamiento eficaces y hubo un aumento en las actividades de I+D para el desarrollo de diagnósticos de enfermedades como pruebas genéticas y pruebas en el lugar de atención. Por tanto, la pandemia había impulsado a las empresas a acelerar la adopción de procedimientos de diagnóstico eficaces.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico de precisión

- Tamaño del mercado en 2025: 96,21 mil millones de dólares

- Tamaño del mercado en 2026: 108,62 mil millones de dólares

- Tamaño del mercado previsto para 2034: 296.260 millones de dólares

- CAGR: 13,36% de 2026 a 2034

- América del Norte dominó el mercado del diagnóstico de precisión con una participación del 36,75% en 2025.

- Se prevé que el segmento de pruebas genéticas represente una participación del 49,41% en 2026.

- Se prevé que el segmento de oncología tenga una participación del 47,40% en 2026.

América del norte

América del Norte representó 35.360 millones de dólares en 2025 y se prevé que alcance los 39.580 millones de dólares en 2026.

Europa

Europa generó 23.570 millones de dólares en 2025 y se espera que alcance los 26.720 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 23.520 millones de dólares en 2025 y se prevé que alcance los 27.320 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 32.290 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 6.130 millones de dólares en 2026.

Leer más

Tendencias del mercado de diagnóstico de precisión

Adopción creciente de diagnóstico de precisión para impulsar el crecimiento del mercado

Las pruebas de diagnóstico son la columna vertebral de la respuesta a la enfermedad por coronavirus de 2019 y respaldan los esfuerzos de contención para disminuir el brote. Numerosas empresas farmacéuticas y biotecnológicas han registrado sus estudios preclínicos y clínicos para probar nuevas terapias contra virus tóxicos. Actualmente se están preparando ensayos de terapia con plasma e inmunoterapia. Es probable que esta tendencia acelere la potencialidad del mercado de detección de coronavirus durante el período de pronóstico.

Además, un mayor enfoque en el diagnóstico digital está impulsando el crecimiento del mercado de diagnóstico de precisión. Por ejemplo, en enero de 2021, Roche anunció el lanzamiento de supatología digitalalgoritmos para el diagnóstico preciso de pacientes con cáncer de mama para ayudar a establecer la mejor estrategia de tratamiento para cada paciente.

Además, al utilizar tecnología y herramientas avanzadas, la tecnología de diagnóstico de precisión permite la detección, el diagnóstico y el tratamiento tempranos de los pacientes, mejorando así los resultados de la atención médica. Los avances en HealthTech, incluida la inteligencia artificial, el aprendizaje automático, las terapias dirigidas y la edición genética, han contribuido significativamente a los avances en este campo. Aprovechando el potencial de estas innovaciones, la industria de la salud puede impulsar una mayor rentabilidad y una mejor atención al paciente, dando forma a un futuro más brillante para las generaciones venideras.

- Por ejemplo, según los datos proporcionados por CrelioHealth Inc. en junio de 2023, los diagnósticos de precisión tienen la mayor importancia en la industria de la salud debido a sus diversas ventajas, como el tratamiento personalizado, el diagnóstico preciso, la detección temprana de enfermedades y el seguimiento de la progresión de la enfermedad.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de diagnóstico de precisión

Mayor demanda de medicina personalizada para aumentar el crecimiento del mercado

La terapia personalizada está disponible para pacientes que comprenden las bases moleculares de las enfermedades. Se ha hecho famoso en los últimos años donde las pruebas genéticas ysecuenciación del genomason dos de las herramientas esenciales que se utilizan para comprender las bases moleculares de las enfermedades. En los países europeos se realizan pruebas de detección de muchos trastornos genéticos, ya que la detección temprana de estas enfermedades puede prevenir la aparición de síntomas o reducir la gravedad de la enfermedad.

Además, un aumento repentino de los casos de pandemia ha aumentado la demanda de procedimientos y productos de diagnóstico de COVID-19, lo que ha llevado a una mayor demanda de diagnósticos de enfermedades. Según la Organización Mundial de la Salud (OMS), en mayo de 2021, 163.312.429 personas en todo el mundo se vieron afectadas por la COVID-19. Este aumento diario instantáneo de casos ha impulsado la adopción de soluciones de diagnóstico avanzadas para brindar tratamiento temprano a los pacientes.

Además, varios actores de la industria e institutos de investigación están colaborando para introducir laboratorios clínicos que proporcionen medicamentos personalizados y de precisión.

- Por ejemplo, en enero de 2024, Siemens Healthineers anunció una colaboración con el Instituto Indio de Ciencias para avanzar en medicamentos de precisión a través de inteligencia artificial y tecnología de aprendizaje automático.

- De manera similar, la recién creada Asociación Europea para la medicina personalizada se lanzó en octubre de 2023 en una prestigiosa conferencia celebrada en Valencia sobre el tema de la medicina personalizada.

Mayores aplicaciones en oncología y otros trastornos raros para impulsar el crecimiento del mercado

Se estima que la creciente prevalencia del cáncer y la creciente incidencia de enfermedades neurológicas aumentarán la demanda de medicina de precisión e impulsarán el crecimiento del mercado global. Por ejemplo, en 2019, según Neuroological Alliance, hubo alrededor de 14,7 millones de casos neurológicos, y al menos 1 de cada 6 personas vivía con una o más afecciones neurológicas. Por ejemplo, según la OMS, la enfermedad de Alzheimer es la forma más convencional de demencia y representa entre el 60% y el 70% de los casos en septiembre de 2020.

Muchas organizaciones colaboran para desarrollar medicamentos destinados a tratar a un grupo particular de pacientes según sus necesidades específicas, lo que aumenta en consecuencia el número de ensayos clínicos y, por tanto, el diagnóstico de enfermedades.

- Por ejemplo, en junio de 2021, Personal Genome Diagnostics Inc. Massachusetts General Hospital anunció una colaboración estratégica para avanzar en el desarrollo de servicios de tratamiento eficaces.

Además, varios hospitales e institutos de investigación están poniendo en marcha centros para el diagnóstico y tratamiento de diferentes tipos de cáncer.

- En enero de 2023, el Apollo Cancer Center inauguró el primer centro de oncología de precisión de la India, que incorpora tecnología de inteligencia artificial. Esta instalación ofrece servicios médicos integrales y especializados que garantizan un diagnóstico preciso, información en tiempo real, evaluación del riesgo de cáncer, protocolos de tratamiento y atención continua, brindando así servicios oncológicos pioneros que antes no estaban disponibles en la India.

FACTORES RESTRICTIVOS

Se requiere una inversión de alto capital para la investigación y el desarrollo de kits de diagnóstico y medicina de precisión para limitar el crecimiento del mercado

A pesar del inmenso potencial en diversas áreas de la atención sanitaria moderna, los elevados costes de I+D podrían frenar los avances en el campo del diagnóstico de precisión, obstaculizando así el crecimiento del mercado. El diagnóstico preciso sigue siendo una de las principales prioridades de los proveedores de atención médica. Aún así, el rápido tiempo de entrega de los resultados, la creciente demanda de kits de prueba y la ineficiencia de las pruebas mismas están afectando el desarrollo del mercado.

Además de estos factores, un escenario regulatorio estricto en la mayoría de los países para el desarrollo de nuevos kits de prueba actúa como un factor importante que limita el crecimiento. A medida que los casos de COVID-19 continúan aumentando en todo el mundo, la necesidad de kits más seguros y mejorados para brindar un diagnóstico y tratamiento precisos ha causado desorden en el mercado. Los fabricantes deben cumplir con estrictos estándares sanitarios para lanzar nuevos kits de prueba. En Estados Unidos, por ejemplo, los Centros para el Control y la Prevención de Enfermedades (CDC) y la Administración de Alimentos y Medicamentos (FDA) son algunos de los organismos reguladores que han aplicado nuevas directrices y reestructurado las anteriores.

Además, los gastos sustanciales relacionados con la implementación de herramientas de diagnóstico de precisión y la realización de ensayos clínicos pueden representar una carga financiera para los proveedores de atención médica. Además, las preocupaciones sobre la privacidad y la seguridad de los datos pueden disuadir a las personas de compartir información médica con fines de diagnóstico. Estos son algunos de los factores que obstaculizan la adopción de tecnologías de diagnóstico de precisión.

- Por ejemplo, según los datos proporcionados por el Centro Nacional de Información Biotecnológica en julio de 2021, aún quedan varios obstáculos en el progreso de la medicina de precisión, incluidos los costos asociados, las consideraciones éticas, la seguridad de los datos, la seguridad de los macrodatos y la disponibilidad de personal competente para supervisar la gestión de datos y los algoritmos.

Análisis de segmentación del mercado de diagnóstico de precisión

Análisis por tipo

Mayor conciencia sobre el diagnóstico temprano de enfermedades genéticas para impulsar el segmento de pruebas genéticas

Según el tipo, el mercado se segmenta en pruebas genéticas, pruebas esotéricas y otras (pruebas directas al consumidor). Se prevé que el segmento de pruebas genéticas domine el mercado con una participación del 49,41% en 2026 debido a la mayor conciencia sobre el diagnóstico precoz de enfermedades. Esta prueba busca mutaciones o variantes en el ADN y es útil en muchas áreas de la medicina. Por ejemplo, las pruebas genéticas pueden diagnosticar una condición genética, como el síndrome de X frágil o la enfermedad de Huntington, e información sobre el riesgo de desarrollar cáncer.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

Adopción de diagnósticos de precisión para el tratamiento del cáncer para impulsar el crecimiento del segmento de oncología

Según la aplicación, el mercado se clasifica en oncología, cardiovascular,inmunología, neurología y otros. Se proyecta que el segmento de oncología dominará el mercado con una participación del 47,40% en 2026, y se espera que surja como el segmento de más rápido crecimiento durante el período de tiempo proyectado. La medicina de precisión ha cambiado rápidamente el espectro de diagnóstico y tratamiento oncológico en los últimos tiempos. Muchas organizaciones que practican medicina de precisión se centran en el cáncer por muchas razones. El cáncer es una enfermedad genómica y se puede trabajar en los tumores para comprender los cambios genéticos del cáncer específico de un individuo. Por lo tanto, estos desempeñan un papel vital en la mejora de los resultados de los pacientes al analizar la enfermedad de manera oportuna y precisa.

Por análisis del usuario final

Mayor adopción por parte de los laboratorios clínicos para fomentar el crecimiento segmentario

Se prevé que el segmento de laboratorios clínicos domine el mercado con una participación del 46,46% en 2026. En la era del diagnóstico de precisión, las innovaciones disruptivas están aumentando a medida que alteran un mercado existente y crean uno nuevo al proporcionar un conjunto diferente de valores, incluido el costo creciente de la atención médica y la necesidad de una mejor accesibilidad a la atención de diagnóstico. Con el tiempo, la combinación de resultados moleculares y otros parámetros de diagnóstico (por ejemplo, datos genómicos) conducirá a mejores procedimientos de diagnóstico y crecimiento segmentario. En comparación con los hospitales y la atención domiciliaria, los laboratorios clínicos cuentan con tecnología altamente innovadora que podría ofrecer oportunidades de crecimiento beneficiosas para este segmento.

PERSPECTIVAS REGIONALES

North America Precision Diagnostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 35.360 millones de dólares, lo que representa el 36,75 % del mercado mundial, y se prevé que crezca hasta 39.580 millones de dólares en 2026. Este predominio se puede atribuir a las crecientes colaboraciones entre el gobierno y las organizaciones privadas. Una infraestructura sanitaria bien establecida también promoverá la expansión regional. Neuberg Diagnostics Private Limited, un actor clave en esta región, tiene como objetivo ampliar su presencia nacional e internacional mediante el establecimiento de nuevos centros de incubación en todo el país y en Europa para acceder a tecnologías y soluciones novedosas en el campo de la medicina personalizada. En julio de 2021, la empresa también estableció un nuevo laboratorio de patología en Telangana, India. Iniciativas similares de otros actores del mercado en la región fortalecerán significativamente las perspectivas regionales en los próximos años. Se prevé que el mercado estadounidense alcance los 32.290 millones de dólares en 2026.

Europa

El mercado europeo generó 23.570 millones de dólares en 2025, lo que representa el 24,50 % del panorama del mercado mundial, y se espera que alcance los 26.720 millones de dólares en 2026. Se prevé que Europa sea el segundo mercado más grande de diagnóstico de precisión en los próximos años. El crecimiento regional está influenciado por el creciente número de infecciones por COVID-19 y el consiguiente aumento en la adopción de nuevas tecnologías. Destacando un ejemplo, en julio de 2021, Xyall BV, una empresa de tecnología médica líder en el espacio de patología molecular, presentó el sistema Tissector High Throughput (HT) para mejorar los diagnósticos. La tecnología es el primer laboratorio de diagnóstico molecular del mundo que aprovecha su tecnología única y automatizada de disección de tejidos. Se prevé que el mercado del Reino Unido alcance los 8.060 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 7.300 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 24,44% del mercado global en 2025, con una valoración de 23,52 mil millones de dólares, y se proyecta que alcance los 27,32 mil millones de dólares en 2026. Mientras tanto, el mercado en Asia Pacífico se expandirá a la tasa compuesta anual más rápida durante el período proyectado, liderado por la creciente aparición de enfermedades crónicas y relacionadas con el estilo de vida y el creciente desarrollo de medicamentos para enfermedades raras. El crecimiento regional también estará impulsado por los continuos avances ensecuenciación de próxima generacióny diagnósticos complementarios en los espacios de genómica. Se prevé que el mercado de Japón alcance los 6,13 mil millones de dólares para 2026, el mercado de China alcance los 5,71 mil millones de dólares para 2026 y el mercado de la India alcance los 4,83 mil millones de dólares para 2026.

América Latina y Medio Oriente y África

El mercado en América Latina alcanzó los 7.940 millones de dólares en 2025, lo que representa el 8,25% de los ingresos totales del mercado, y se prevé que alcance los 8.680 millones de dólares en 2026. El mercado de Oriente Medio y África se valoró en 5.830 millones de dólares en 2025, capturando el 6,06% de los ingresos globales, y se estima que alcanzará los 6.320 millones de dólares en 2026. América Latina y las regiones de Medio Oriente y África presenciará un crecimiento más lento debido a la menor conciencia sobre las tecnologías de diagnóstico modernas. La falta de políticas de reembolso de apoyo en varios países de bajos ingresos también podría ser un factor importante que frene el desarrollo del mercado en estas regiones.

Lista de empresas clave en el mercado Diagnóstico de precisión

Fusiones y adquisiciones con otros participantes para ayudar a las empresas a crecer

El mercado global es un mercado fragmentado con varios actores. Empresas como Koninklijke Philips N.V, GE Healthcare y otras empresas de atención sanitaria intentan sin cesar llegar al máximo de clientes para ampliar sus productos y servicios y aumentar la adopción de soluciones de diagnóstico. Además, las fusiones y asociaciones entre actores clave también son atribuibles al desarrollo del mercado. Por ejemplo, en octubre de 2020, Diaceutics PLC anunció el lanzamiento de DXRX, la red de diagnóstico diseñada para aumentar el desarrollo y la comercialización de extremo a extremo de diagnósticos de medicina de precisión al reducir el tiempo hasta alcanzar el pico de adopción de pruebas de biomarcadores para las pruebas de cáncer.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Quest Diagnostics (EE. UU.)

- QIAGEN(Alemania)

- Swiss Precision Diagnostics (Suiza)

- Koninklijke Philips N.V.(Países Bajos)

- Lantheus Medical Imaging, Inc. (EE. UU.)

- Bluebird Bio, Inc (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2023- Bayer introdujo una división de negocios dedicada a crear nuevos productos Precision Health dentro de su gama de categorías de salud diaria.

- octubre 2021- Prenosis, Inc. anunció una extensión de su asociación actual con Roche Diagnostics para abordar la sepsis hospitalaria a través de Precision Diagnostics.

- junio 2021- Trivitron Healthcare, una empresa de dispositivos médicos, anunció dos nuevos productos impulsados por la innovación para la detección de variantes de HbA1c y Hb. Estos productos se utilizarán para controlar la diabetes, las variantes de hemoglobina y la talasemia. El nuevo producto incluye analizadores de cromatografía líquida de alto rendimiento NANO H5 y NANO H110 y está totalmente automatizado. La empresa alcanzará la nueva altura de precisión dentro de un plazo previsto en el mercado del diagnóstico.

- mayo 2021- Koninklijke Philips N.V. presentó su última oferta en diagnóstico de precisión con el lanzamiento global de la tomografía computarizada espectral (CT) 7500, impulsada por tecnología de detector espectral.

- Octubre 2020 -Diaceutics PLC anunció el lanzamiento de DXRX: la red de diagnóstico diseñada para aumentar el desarrollo de extremo a extremo de diagnósticos de medicina de precisión al disminuir el tiempo hasta el pico.biomarcadoradopción de pruebas para pruebas de cáncer de años a meses.

COBERTURA DEL INFORME

El informe de mercado global de diagnóstico de precisión proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, el tipo, la aplicación y los usuarios finales. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además, el informe abarca factores importantes que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 13,36% entre 2026 y 2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 96,21 mil millones de dólares en 2025 y se espera que alcance los 296,26 mil millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 35.360 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 13,36% durante el período previsto (2026-2034).

Se espera que el segmento de pruebas genéticas lidere el crecimiento del mercado durante el período de pronóstico.

La mayor demanda de medicina personalizada, los avances tecnológicos y el apoyo gubernamental para ampliar la adopción de diagnósticos avanzados están impulsando el crecimiento del mercado.

Koninklijke Philips N.V, Bayer AG y Quest Diagnostics son algunos de los principales actores del mercado.

América del Norte dominó el mercado en términos de participación en 2025.

Con el agravamiento de la situación de la pandemia, el aumento de la precisión y el diagnóstico oportuno conduce a un aumento en la calidad de la atención y las crecientes enfermedades crónicas conducen a la innovación de la atención médica personalizada, lo que impulsa aún más la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados