Tamaño del mercado de diagnóstico complementario, participación y análisis de la industria, por tecnología (reacción en cadena de la polimerasa, inmunohistoquímica, hibridación in situ, secuenciación de genes de próxima generación y otros), por indicación (cáncer, enfermedades neurológicas, enfermedades infecciosas y otras), por usuario final (compañías farmacéuticas y biofarmacéuticas, laboratorios de referencia, organizaciones de investigación por contrato y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

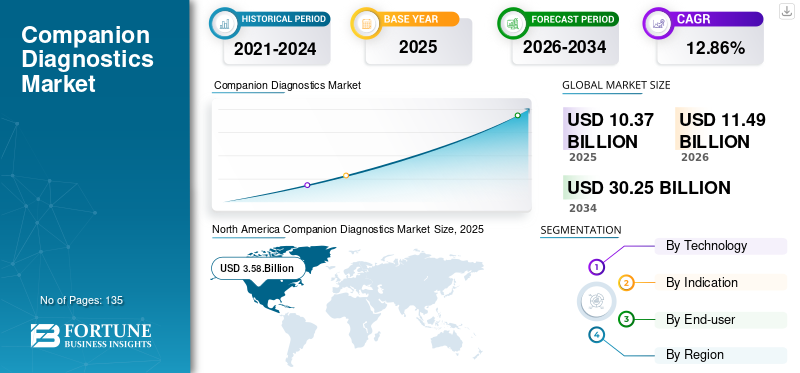

El tamaño del mercado mundial de diagnóstico complementario se valoró en 10,37 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,49 mil millones de dólares en 2026 a 30,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,86% durante el período previsto. América del Norte dominó el mercado de diagnóstico complementario con una participación de mercado del 34,55% en 2025.

El diagnóstico complementario es una prueba que se utiliza para la aplicación segura y eficaz de un producto biológico o fármaco correspondiente. Generalmente, estas pruebas se utilizan en el diagnóstico del cáncer. En esto, según elbiomarcadoridentificado, se sugiere un medicamento adecuado. Estas pruebas proporcionan un tratamiento individualizado basado en la respuesta de un paciente específico.

- Por ejemplo, el diagnóstico complementario de Foundation Medicine, FOUNDATIONONE CDx, analiza más de 300 genes relacionados con el cáncer para informar el uso de tratamientos oncológicos de precisión en todos los tumores sólidos.

La creciente prevalencia del cáncer a nivel mundial está aumentando la adopción de estas pruebas, impulsando así el crecimiento del mercado. Combinado con esto, se estima que las aprobaciones regulatorias de estas pruebas para diferentes indicaciones impulsarán el mercado en general.

- Por ejemplo, en agosto de 2022, la FDA de EE. UU. aprobó la prueba Oncomine Dx Target de Thermo Fisher Scientific Inc. como diagnóstico complementario (CDx). Esta prueba identifica tumores que tienen mutaciones activadoras de HER2 (ERBB2) (SNV e inserción del exón 20) en el cáncer de pulmón de células no pequeñas.

La pandemia de COVID-19 afectó negativamente al mercado mundial de diagnósticos complementarios, lo que resultó en una disminución de la demanda de diagnósticos complementarios. En 2020, se observó una disminución en el volumen de pruebas distintas de la prueba COVID, lo que provocó una disminución de los ingresos. En 2021, con la flexibilización de las restricciones, como las órdenes de quedarse en casa en muchos países y el lanzamiento de nuevas pruebas de diagnóstico para el cáncer y otros trastornos crónicos, el mercado experimentó un crecimiento sustancial. En 2022, el mercado se estabilizó con el aumento de las ventas de productos de diagnóstico complementarios y se espera que crezca significativamente durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico complementario

- Tamaño del mercado en 2025: 10,37 mil millones de dólares

- Tamaño del mercado en 2026: 11,49 mil millones de dólares

- Tamaño del mercado previsto para 2034: 30.250 millones de dólares

- CAGR: 12,86% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 34,55% en 2025.

- Se proyecta que el segmento de empresas farmacéuticas y biofarmacéuticas tenga una participación del 65,68% en 2026.

- Se proyecta que el segmento del cáncer tendrá una participación del 89,61% en 2026.

América del norte

El mercado alcanzó los 3.580 millones de dólares en 2025 y se prevé que alcance los 3.970 millones de dólares en 2026.

Asia Pacífico

El mercado alcanzó los 2.970 millones de dólares en 2025 y se prevé que alcance los 3.320 millones de dólares en 2026.

Europa

El mercado alcanzó los 2.650 millones de dólares en 2025 y se prevé que alcance los 2.950 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 3.660 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 990 millones de dólares en 2026.

Leer más

Tendencias del mercado de diagnóstico complementario

Avances en la secuenciación de próxima generación para impulsar el progreso del mercado

Los médicos utilizan elSecuenciación de próxima generación (NGS)técnica para probar el número de genes responsables del desarrollo del cáncer; Esta prueba se realiza en el tumor del paciente extirpado quirúrgicamente. La técnica NGS proporciona un alto rendimiento en un intervalo de tiempo específico y se están desarrollando avances tecnológicos para esta técnica. Por ejemplo, según un artículo publicado por los Centros para el Control y la Prevención de Enfermedades (CDC), la secuenciación de próxima generación ha pasado de la investigación al uso clínico durante los últimos cinco años.

Además, los actores clave están introduciendo soluciones de prueba tecnológicamente avanzadas y centrándose en asociaciones para hacer avanzar los sistemas NGS en el mercado. Por lo tanto, los avances en la secuenciación de próxima generación para detectar anomalías genéticas, útiles en el tratamiento de enfermedades específicas, son una de las nuevas tendencias del mercado de diagnóstico complementario.

- En noviembre de 2023, QIAGEN se asoció con Element Biosciences con el objetivo de proporcionar flujos de trabajo de secuenciación de próxima generación (NGS) para el secuenciador de mesa AVITI System para intensificar el descubrimiento, reducir los costos operativos y mejorar los tiempos de respuesta para la investigación genómica.

- Por ejemplo, en enero de 2022, Illumina, Inc. colaboró con SomaLogic Operating Co., Inc. para incorporar SomaScan, un ensayo proteómico a las plataformas de secuenciación de próxima generación de alto rendimiento actuales y futuras de Illumina.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de diagnóstico complementario

Aumento de la prevalencia del cáncer para aumentar el crecimiento del mercado

La prevalencia del cáncer está aumentando significativamente en los últimos años. La creciente prevalencia de casos de cáncer aumenta la necesidad de ensayos CDx eficaces, ya que las pruebas genómicas proporcionan una imagen clara de los tumores de los pacientes y ofrecen información precisa a los médicos sobre los protocolos de tratamiento. Así, la creciente prevalencia del cáncer está incrementando las ventas de productos de CDx.

- Según los datos publicados por el American Cancer Society Journal, se estima que en 2022 se notificaron 1,9 millones de nuevos casos de cáncer en Estados Unidos.

- Además, según la Organización Mundial de la Salud (OMS), en 2022 hubo 2,26 millones de nuevos casos de personas diagnosticadas con cáncer de mama y 2,21 millones de casos de personas diagnosticadas con cáncer de pulmón en todo el mundo.

Además, para satisfacer una necesidad cada vez mayor, se están desarrollando pruebas novedosas para diagnosticar tipos específicos de mutaciones.

- En agosto de 2020, la FDA de EE. UU. aprobó Guardant360 CDx. Este primer diagnóstico complementario de biopsia líquida utiliza tecnología de secuenciación de próxima generación (NGS) para identificar pacientes con tipos específicos de mutaciones del gen del receptor del factor de crecimiento epidérmico (EGFR) en el cáncer de pulmón de células no pequeñas (NSCLC) metastásico.

Además, actores clave del mercado están colaborando para desarrollar diagnósticos complementarios avanzados para oncología.

- Por ejemplo, en octubre de 2023, QIAGEN colaboró con Myriad Genetics. La asociación tenía como objetivo ofrecer servicios y productos innovadores a empresas farmacéuticas y soluciones avanzadas de diagnóstico complementario para el cáncer.

Este factor ha llevado a la demanda global de estas pruebas y es responsable del crecimiento del mercado durante la duración prevista.

Aprobación regulatoria de nuevas pruebas para diferentes indicaciones para estimular el crecimiento del mercado

La industria del diagnóstico complementario está siendo testigo de un número significativo de aprobaciones de nuevos productos. A medida que aumenta el número de nuevos productos aprobados, se adoptan varias pruebas, lo que aumenta el crecimiento del mercado. Además, los fabricantes clave se centran en el desarrollo de pruebas novedosas que conduzcan al crecimiento del mercado de diagnóstico complementario. Por ejemplo, en mayo de 2022, Illumina recibió la aprobación CE para su prueba integral de oncología (TSO) TruSight. Este kit evalúa múltiples biomarcadores tumorales para identificar perfiles moleculares específicos de un paciente con cáncer. Además, en mayo de 2022, Agilent Technologies Inc. recibió la aprobación para su PD-L1 IHC 22C3 pharmDx, un ensayo inmunohistoquímico cualitativo. Este ensayo se utiliza para identificar pacientes con cáncer de cuello uterino, en las que KEYTRUDA (terapia anti-PD-1) puede ser una opción de tratamiento adecuada.

Además, el aumento de las aprobaciones regulatorias por parte de los organismos reguladores para ensayos de diagnóstico complementarios impulsa el crecimiento del mercado.

- Por ejemplo, en marzo de 2023, la Administración de Medicamentos y Alimentos de EE. UU. aprobó un nuevo ensayo de diagnóstico complementario, VENTANA PD-L1 (SP263), para identificar pacientes adultos que pueden ser tratados con cemiplimab con cáncer de pulmón de células no pequeñas (NSCLC) en estadio II a IIIA. Por lo tanto, estos factores respaldarán firmemente el crecimiento del mercado mundial de diagnóstico complementario.

FACTORES RESTRICTIVOS

Escenario de reembolso incompetente y marco regulatorio estricto para restringir el crecimiento del mercado

A pesar de la creciente aceptación, falta un método estandarizado para establecer la tasa de reembolso de una prueba de diagnóstico complementaria. El reembolso se establece caso por caso.

- Por ejemplo, en junio de 2022, según un artículo publicado por Taylor Wessing LLP en Alemania, el reembolso es diferente para pacientes hospitalizados y ambulatorios. En el caso del sistema de atención hospitalaria, los diagnósticos están cubiertos principalmente por grupos relacionados con el diagnóstico. Para el tratamiento ambulatorio el reembolso es según el catálogo específico de servicios reembolsables.

Además, falta un marco regulatorio estándar para el diagnóstico complementario (CDx). Hay una serie de desafíos involucrados en el desarrollo clínico y la regulación de los diagnósticos complementarios (CDx), que desempeñan un papel importante con respecto a la sensibilidad y la especificidad al tomar una decisión terapéutica.

- La Unión Europea está actualmente en proceso de poner en vigordiagnóstico in vitroReglamento de dispositivos médicos (IVDR). Esta nueva regulación introduce una amplia gama de requisitos estrictos para la validez científica y el desempeño clínico.

- Según un artículo publicado en la Biblioteca Nacional de Medicina por Biomarker Insights en 2021, el proceso de evaluación de la conformidad del diagnóstico complementario (CDx) debe someterse a un procedimiento de conformidad entre una autoridad médica y un organismo notificado. El plazo de la consulta es superior a 60 días, pudiendo ampliarse a otros 60 días.

Además, la Administración de Alimentos y Medicamentos de EE. UU. anunció la reclasificación de los dispositivos de diagnóstico para enfermedades infecciosas y los diagnósticos in vitro (IVD) complementarios, y los fabricantes deben solicitar autorización de comercialización a través de la vía de autorización 510(K).

Generalmente, las políticas y regulaciones de reembolso adecuadas son los factores clave responsables de la adopción de dispositivos. Por lo tanto, la falta de reembolso y las regulaciones estrictas obstaculizan la posible adopción global y, por lo tanto, el crecimiento del mercado durante el período previsto.

Análisis de segmentación del mercado de diagnóstico complementario

Por análisis de tecnología

El segmento de reacción en cadena de la polimerasa dominará respaldado por el lanzamiento de nuevos productos y aprobaciones regulatorias

Se prevé que el segmento de tecnología de reacción en cadena de la polimerasa domine el mercado con una participación del 36,05 % en 2026, debido a la introducción de nuevos kits de PCR por parte de actores clave como QIAGEN NV y Thermo Fisher Scientific Inc. En mayo de 2021, QIAGEN NV anunció el lanzamiento del kit therascreen KRAS RGQ PCR. Este kit de prueba ayuda a identificar pacientes con cáncer de pulmón de células no pequeñas (NSCLC) elegibles para el tratamiento con LUMAKRAS, una nueva terapia desarrollada por Amgen Inc.

En marzo de 2021, Thermo Fisher Scientific Inc. anunció el lanzamiento del sistema de PCR en tiempo real QuantStudio 5 Dx, que brindará resultados mejorados y precisos a los procedimientos de laboratorio y ayudará a mantener ladiagnóstico molecularflujos de trabajo. Así, los lanzamientos de nuevos productos y las aprobaciones regulatorias llevaron al dominio del segmento en el mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de indicación

La creciente prevalencia del cáncer y el énfasis de los actores clave en el desarrollo de tecnologías innovadoras llevaron al dominio del segmento

En términos de indicación, se prevé que el segmento del cáncer domine el mercado con una participación del 89,61% en 2026, debido a la creciente prevalencia del cáncer y al enfoque de los actores clave en tecnología innovadora para desarrollar pruebas avanzadas para medicamentos contra el cáncer. Además, está aumentando el número de ensayos de biomarcadores utilizados para medicamentos contra el cáncer dirigidos.

- Según las estadísticas publicadas por la Organización Mundial de la Salud (OMS) en febrero de 2022, aproximadamente 400.000 niños desarrollan cáncer cada año en todo el mundo. Asimismo, según las estadísticas publicadas por el Fondo Mundial para la Investigación del Cáncer Internacional, en 2020 se diagnosticaron 18.094.716 millones de casos de cáncer a nivel global.

- En julio de 2020, F. Hoffmann-La Roche Ltd recibió la aprobación de la FDA de EE. UU. para el ensayo VENTANA HER2 Dual ISH DNA Probe Cocktail. Este ensayo ayuda a detectar biomarcadores HER2 en el cáncer de mama y es un diagnóstico complementario para la terapia con Herceptin (trastuzumab).

Se estima que el segmento de neurología crecerá a la CAGR más alta debido a la progresión de enfermedades del sistema nervioso central (SNC), como la esquizofrenia, el Parkinson y el Alzheimer; esto brinda la oportunidad de utilizar medicina de precisión y dispositivos de diagnóstico complementarios para obtener mejores herramientas de diagnóstico.

- En mayo de 2022, Fujirebio lanzó dos nuevas pruebas, los ensayos Lumipulse G β-Amyloid 1-42 Plasma y Lumipulse G β-Amyloid 1-40 Plasma para LUMIPULSE G, uninmunoensayosistema. Estos ensayos de inmunoensayo enzimático quimioluminiscente (CLEIA) pueden medir el β-amiloide1-42 y el β-amiloide1-40 en plasma humano.

Por análisis del usuario final

Colaboraciones con fabricantes que conducen a una participación significativa del segmento de empresas farmacéuticas y biofarmacéuticas

Se prevé que el segmento de empresas farmacéuticas y biofarmacéuticas domine el mercado con una participación del 65,68% en 2026. Las colaboraciones con fabricantes de diagnóstico complementarios llevaron al dominio de este segmento.

- Por ejemplo, en noviembre de 2021, Burning Rock Biotech Limited colaboró con Merck KGaA para desarrollar el inhibidor de MET tepotinib. Esta prueba de diagnóstico complementaria se basa en la solución de biopsia líquida de secuenciación de próxima generación desarrollada por la propia empresa, conocida como panel OncoCompass Target.

- En agosto de 2021, Burning Rock Biotech Limited inició una colaboración estratégica global con IMPACT Therapeutics. La colaboración tiene como objetivo desarrollar una prueba de diagnóstico complementaria (CDx) para la línea de fármacos en el campo de la letalidad sintética.

Además, se estima que el segmento de empresas farmacéuticas y biofarmacéuticas crecerá al CAGR más alto durante el período previsto debido a los lanzamientos de nuevos productos y los avances tecnológicos a nivel mundial. Estas empresas participan continuamente en el desarrollo de pruebas de diagnóstico complementarias para diversas indicaciones.

- En enero de 2022, Illumina Inc. colaboró con Boehringer Ingelheim con el objetivo de desarrollar nuevas pruebas para varios programas de la cartera de oncología de Boehringer Ingelheim. Esta colaboración aceleró el desarrollo de medicamentos de precisión para pacientes con cáncer avanzado.

PERSPECTIVAS REGIONALES

North America Companion Diagnostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte poseía el 34,55 % de la cuota de mercado mundial, alcanzando una valoración de 3580 millones de dólares, y se prevé que crezca hasta 3970 millones de dólares en 2026. El predominio de la región se atribuye a una mayor prevalencia de cáncer y otras enfermedades crónicas junto con una creciente adopción de ensayos CDx avanzados en la región. Se prevé que el mercado estadounidense alcance los 3.660 millones de dólares en 2026.

- Por ejemplo, según el Instituto Nacional del Cáncer, en 2020 se diagnosticaron aproximadamente 1.806.590 nuevos casos de cáncer en los EE. UU.

Europa

El mercado en Europa alcanzó los 2.650 millones de dólares en 2025, lo que representa el 25,54% de los ingresos totales del mercado, y se prevé que alcance los 2.950 millones de dólares en 2026. El crecimiento en esta región se atribuye a un aumento de la colaboración entre las empresas farmacéuticas y los fabricantes de diagnóstico complementarios de la zona. Se prevé que el mercado del Reino Unido alcance los 480 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 770 millones de dólares en 2026.

- Por ejemplo, en diciembre de 2021, QIAGEN colaboró con Denovo Biopharma LLC, con la intención de desarrollar una prueba de diagnóstico complementaria (CDx) basada en sangre para identificar pacientes que expresan el marcador genómico 1 de Denovo (DGM1), que probablemente respondan al fármaco contra el cáncer en investigación DV102 de Denovo, utilizado para el tratamiento del linfoma difuso de células B grandes en cánceres linfoides.

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 2970 millones de dólares al mercado mundial en 2025, lo que representa una participación del 28,62 %, y se espera que alcance los 3320 millones de dólares en 2026. Se prevé que Asia Pacífico crezca al CAGR más alto durante el período previsto. Este factor se atribuye a la creciente prevalencia de cánceres, la mejora de la infraestructura sanitaria y el creciente número dedispositivo medicoempresas que desarrollan productos de diagnóstico para el tratamiento. Se prevé que el mercado de Japón alcance los 990 millones de dólares en 2026, el mercado de China alcance los 1200 millones de dólares en 2026 y el mercado de la India alcance los 380 millones de dólares en 2026.

- Según Janssen Asia Pacífico, Asia Pacífico alberga el 50% de los nuevos casos de cáncer del mundo cada año, y se espera que las muertes causadas por cáncer en Asia aumenten un 36,0% para 2030.

América Latina y Medio Oriente y África

En 2025, América Latina generó 620 millones de dólares, lo que contribuyó con el 5,96 % a los ingresos del mercado global, y se prevé que crezca a 670 millones de dólares en 2026. La región de Medio Oriente y África capturó el 5,33 % del mercado global en 2025, generó 550 millones de dólares en ingresos y se prevé que alcance los 580 millones de dólares en 2026. Se estima que África crecerá a un ritmo más lento en comparación con Asia Pacífico. Se estima que las asociaciones entre actores clave y hospitales para la expansión de laboratorios de diagnóstico oncológico de precisión, que brindan pruebas genéticas exhaustivas a pacientes con cáncer, son uno de los principales impulsores del mercado en la región.

- Por ejemplo, en julio de 2022, Geneseeq anunció su asociación con el Hospital de Base en Sao José do Rio Preto, Brasil, para construir un laboratorio de diagnóstico oncológico de precisión basado en NGS para brindar investigación clínica avanzada y pruebas de investigación genética a pacientes con cáncer en Brasil.

Lista de empresas clave en el mercado Diagnóstico complementario

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. y Abbott representan una participación dominante en términos de ingresos

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. y Abbott son actores líderes en el mercado debido al lanzamiento de nuevos productos y la adquisición de actores competitivos. Además, una sólida inversión en actividades de investigación para desarrollar una cartera de soluciones de tratamiento superiores ha permitido a la empresa mantener una posición de liderazgo en el mercado.

- Por ejemplo, en abril de 2021, Agilent Technologies, Inc. adquirió Resolución Bioscience, Inc., uno de los principales actores en soluciones oncológicas basadas en secuenciación de próxima generación. Esta adquisición aceleró y amplió las capacidades de la empresa en el diagnóstico del cáncer basado en NGS y le proporcionó una tecnología innovadora que se adapta al mercado de medicina personalizada en rápido crecimiento.

Además, el mercado se caracteriza además por muchos pequeños fabricantes de países emergentes que se centran en desarrollar productos de costo relativamente más bajo. Otros actores clave que ofrecen una amplia gama de CDx incluyen Illumina, Inc., Guardant Health, Thermo Fisher Scientific Inc., BIOMERIEUX, QIAGEN, Myriad Genetics, Inc. y Sysmex Corporation. Illumina, Inc. se asoció con empresas líderes en biotecnología para desarrollar diagnósticos complementarios para las mejores terapias de su clase. Por ejemplo, Illumina, Inc. se asoció con Loxo Oncology para el desarrollo de diagnósticos complementarios basados en secuenciación de próxima generación. Además, bioMérieux creó un programa para trabajar con empresas farmacéuticas y de dispositivos médicos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Abbott (Estados Unidos)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Tecnologías Agilent, Inc.(A NOSOTROS.)

- Illumina, Inc.. (A NOSOTROS.)

- Guardant Health (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BIOMERIEUX (Francia)

- QIAGEN (Alemania)

- Myriad Genetics, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Febrero de 2024:F. Hoffmann-La Roche Ltd colaboró con PathAI y, con la colaboración, PathAI desarrolló algoritmos de patología habilitados para IA para avanzar en los diagnósticos complementarios de la empresa.

- Noviembre de 2023:Amoy Diagnostics Co., Ltd. se asoció con Cell Signaling Technology con el objetivo de respaldar la oncología de precisión con el desarrollo de diagnósticos complementarios en China.

- Octubre de 2022:El La FDA de EE. UU. aprobó el diagnóstico complementario PATHWAY de F. Hoffmann-La Roche Ltd. para identificar pacientes con cáncer de mama metastásico bajo en HER2 elegibles para el tratamiento ENHERTU (conjugado de fármaco-anticuerpo dirigido a HER2).

- Octubre de 2022:HMNC Brain Health recaudó 14,2 millones de dólares en una serie de financiación para impulsar los programas de psiquiatría de precisión, en los que se desarrollan conjuntamente productos farmacéuticos con diagnósticos complementarios para identificar los grupos de pacientes que se beneficiarán de estos tratamientos.

- Junio de 2022:Laboratory Corporation of America Holdings colaboró con OmniSeq Corporation y anunció el lanzamiento de OmniSeq INSIGHTsm, una prueba de perfiles inmunológicos y genómicos integral, una prueba basada en tejidos que incorpora tecnología de secuenciación de próxima generación (NGS). La prueba está diseñada para avanzar en la oncología de precisión y mejorar los resultados de los pacientes.

- Agosto de 2021:QIAGEN NV colaboró con OncXerna Therapeutics, Inc. para desarrollar la secuenciación de próxima generación (NGS), un diagnóstico complementario para el producto candidato de OncXerna, Navicixizumab, un producto candidato para el tratamiento de pacientes con cáncer de ovario.

- Enero de 2021:Laboratory Corporation of America Holdings colaboró con OmniSeq Corporation y anunció el lanzamiento de OmniSeq INSIGHTsm, una prueba de perfiles inmunológicos y genómicos integral, una prueba basada en tejidos que incorpora tecnología de secuenciación de próxima generación (NGS). La prueba está diseñada para avanzar en la oncología de precisión y mejorar los resultados de los pacientes.

- julio de 2020:Laboratory Corporation of America Holdings colaboró con OmniSeq Corporation y anunció el lanzamiento de OmniSeq INSIGHTsm, una prueba genómica e inmune integral, una prueba basada en tejidos que incorpora tecnología NGS. La prueba está diseñada para avanzar en la oncología de precisión y mejorar los resultados de los pacientes.

COBERTURA DEL INFORME

El informe de investigación detalla la dinámica del mercado global y el panorama competitivo. El informe presenta varios conocimientos clave, la prevalencia del cáncer en países clave, lanzamientos de nuevos productos por parte de actores clave, fusiones, adquisiciones y asociaciones clave, el impacto de COVID-19 en el mercado, el panorama competitivo y los perfiles de la empresa.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Períodos de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR 12,86% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por indicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 10,37 mil millones de dólares en 2025 y se prevé que alcance los 30,25 mil millones de dólares en 2034.

En 2026, el mercado estaba valorado en 11.490 millones de dólares.

Con una tasa compuesta anual del 12,86%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el segmento de reacción en cadena de la polimerasa sea el segmento líder durante el período de pronóstico.

La creciente prevalencia del cáncer en todo el mundo impulsará el crecimiento de los mercados.

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. y Abbott son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Se espera que Asia Pacífico crezca a una CAGR más alta durante el período previsto en el mercado.

El lanzamiento de nuevas pruebas impulsaría la adopción del producto en los próximos años.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados