Tamaño del mercado de agentes antibiopelículas, participación y análisis de la industria, por producto (apósitos, ungüentos/geles y polvos), por molécula (plata, yodo, miel y otros), por tipo de herida (heridas crónicas y agudas), por usuario final (hospitales, clínicas de heridas, entornos de atención domiciliaria y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

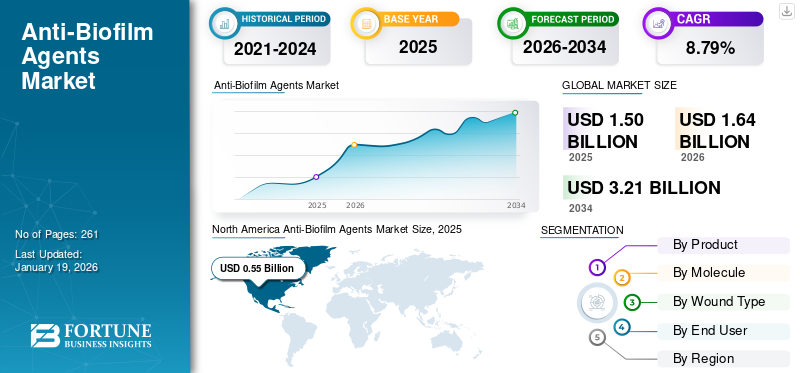

El tamaño del mercado mundial de agentes anti-biopelículas se valoró en 1.500 millones de dólares en 2025 y se prevé que crezca de 1.640 millones de dólares en 2026 a 3.180 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,63% durante el período previsto. América del Norte dominó el mercado de agentes antibiopelículas con una cuota de mercado del 36,49% en 2025.

Los agentes antibiopelículas se refieren a productos que pueden prevenir la formación y el crecimiento de biopelículas, que son comunidades de microorganismos encerrados en una matriz de producción propia. La creciente prevalencia de heridas agudas y crónicas, como úlceras por presión, úlceras diabéticas, úlceras arteriales y otras, está provocando un aumento de los casos de formación de biopelículas entre la población de pacientes. El creciente número de casos de formación de biopelículas, combinado con una mayor conciencia sobre los beneficios de los productos anti-biopelículas, está dando como resultado una tasa de adopción cada vez mayor de productos anti-biopelículas en el mercado. Según los datos de 2024 publicados por MDPI, la formación de biopelículas ocurre en aproximadamente el 60% de las heridas crónicas y el 10% de las agudas entre la población de pacientes.

- Por ejemplo, según los datos de 2023 publicados por el Centro Nacional de Información Biotecnológica (NCBI), se informó que la prevalencia de úlceras del pie diabético es aproximadamente del 6,3% a nivel mundial.

Además, el creciente interés en la prevención y el manejo de biopelículas está aumentando los esfuerzos hacia estrategias y directrices entre organizaciones gubernamentales y actores clave para evaluar y establecer la eficiencia de diversos agentes antimicrobianos, como los especializados.apósitos avanzados para heridas, polvos y otros, en el manejo y tratamiento de biofilms. Esto, junto con actores destacados, incluidos Smith+Nephew, Coloplast A/S, Convatec Inc. y otros, también está centrando las actividades de investigación y desarrollo en el desarrollo e introducción de productos innovadores, contribuyendo así al crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de heridas agudas y crónicas para impulsar el crecimiento del mercado

Se prevé que la creciente prevalencia de heridas agudas y crónicas, incluidas úlceras por presión, úlceras del pie diabético y otras entre la población de pacientes, impulse el número de casos con formación de biopelículas, impulsando en consecuencia la adopción de nuevos productos antibiopelículas en el mercado.

- Por ejemplo, según los datos publicados por John Wiley & Sons, Inc., en 2021, se estimó que la incidencia de úlceras por presión adquiridas en el hospital entre pacientes hospitalizados en el Reino Unido era de alrededor del 8,7 %.

Además, se espera que la creciente incidencia de heridas agudas, como quemaduras y heridas quirúrgicas, aumente el número de pacientes infectados por biopelículas. Según las estadísticas de 2023 publicadas por la Biblioteca Nacional de Medicina, se informó que se utilizó un metanálisis integral versión 3 para estimar la prevalencia agrupada deInfecciones del sitio quirúrgico (ISQ)entre la población de pacientes. Se encontró que la incidencia global combinada de ISQ era del 2,5%. Por lo tanto, la creciente incidencia de heridas agudas está aumentando la tasa de adopción de productos para el cuidado de heridas para el tratamiento, lo que respalda el tamaño del mercado mundial de agentes antibiopelículas.

La creciente aparición de formación de biopelículas en las heridas y la conciencia sobre los beneficios de los agentes anti-biopelículas están dando como resultado que los actores clave se centren en actividades de investigación y desarrollo para desarrollar e introducir nuevos apósitos, geles y otros anti-biopelículas en el mercado.

Restricciones del mercado

Tasas limitadas de diagnóstico y tratamiento en los países en desarrollo obstaculizan la adopción de productos

Las heridas crónicas, como las úlceras venosas de las piernas y las úlceras neuropáticas, pueden progresar de casos leves a graves sin evaluaciones, diagnósticos de rutina y tratamiento oportunos, lo que conduce aún más a la formación de biopelículas entre los pacientes. A nivel mundial, varias organizaciones regionales y nacionales, entre otras, están constantemente emprendiendo iniciativas para crear conciencia entre la población en general y están implementando diversos planes para promover el diagnóstico temprano y eficiente de los pacientes que padecen heridas crónicas.

Sin embargo, a pesar de los esfuerzos de estas organizaciones, hay cada vez más casos de retraso en el diagnóstico de heridas crónicas debido a factores que incluyen derivaciones tardías de pacientes con heridas crónicas y falta de experiencia entre los médicos para identificar UPD/úlceras neuropáticas, especialmente en los departamentos de emergencia.

- Por ejemplo, según las estadísticas publicadas por The Diabetic Foot Journal en 2023, se realizó un estudio para revisar los retrasos en el manejo de la isquemia crónica que amenaza las extremidades y la ulceración del pie en personas con diabetes. Este estudio destacó un retraso significativo en el diagnóstico y tratamiento de ciertas condiciones, mencionando específicamente un rango de 15 a 126 días desde el inicio de los síntomas hasta la evaluación de la atención médica especializada. Además, la mediana de tiempos posteriores desde la evaluación hasta el tratamiento osciló entre 1 y 91 días.

La limitada conciencia sobre la aparición de biopelículas, la falta de pautas establecidas, entre otros, son algunos de los factores que provocan retrasos en la atención especializada, contribuyendo aún más al retraso del diagnóstico entre los pacientes, especialmente en países emergentes como India, China, Brasil, etc.

Por lo tanto, todos los factores anteriores y la falta de políticas de reembolso favorables para pacientes con heridas crónicas son los principales responsables de tasas más bajas de diagnóstico y tratamiento, lo que resulta en una adopción limitada de productos anti-biofilm en los países emergentes.

Oportunidades de mercado

Incrementar las actividades de I+D entre los actores clave para impulsar las oportunidades de mercado

La creciente prevalencia de heridas crónicas y la tasa de adopción de nuevos agentes antibiopelículas, como apósitos, polvos y otros, están dando como resultado un creciente enfoque en inversiones en investigación y desarrollo entre los actores clave para desarrollar e introducir nuevos productos en el mercado.

- Por ejemplo, en mayo de 2024, Convatec Inc. anunció el resultado de un importante estudio clínico que demuestra la superioridad del apósito AQUACEL Ag+ Extra en el tratamiento de las úlceras venosas de las piernas. Este producto tiene una importante propiedad anti-biopelícula ya que la plata es un ingrediente activo.

- En enero de 2023, Convatec lanzó ConvaFoam en EE. UU. Es un apósito de espuma avanzado diseñado para satisfacer las necesidades de los proveedores de atención médica y sus pacientes. Se puede utilizar en una amplia gama de tipos de heridas en cualquier etapa de la lesión y también proporciona protección a la piel.

Del mismo modo, los investigadores también se centran en estudios clínicos para estudiar candidatos potenciales sostenibles y rentables para productos anti-biopelículas. Junto con esto, es probable que las crecientes iniciativas gubernamentales para crear conciencia sobre las ventajas de estos productos anti-biopelículas impulsen la demanda de soluciones efectivas.cuidado de heridasproductos, especialmente en países emergentes, presentando así una oportunidad lucrativa en el mercado.

Desafíos del mercado

Cumplimiento limitado de las directrices para la prevención y el manejo de biopelículas en los países en desarrollo

Se han establecido y delineado varias pautas y estrategias efectivas para la prevención y el manejo de biopelículas en el cuidado de heridas. El objetivo principal de estas directrices es reducir la prevalencia de la formación de biopelículas y gestionar eficazmente la eliminación y el tratamiento de las biopelículas entre los pacientes, reduciendo en última instancia la duración total de la cicatrización de las heridas.

Sin embargo, la conciencia limitada en los países emergentes y la menor adherencia a las mejores prácticas de manejo de heridas entre los proveedores de atención médica y los pacientes son algunos de los factores fundamentales que aumentan la prevalencia de la formación de biopelículas entre los pacientes con heridas en estos países. Esto, junto con una menor adherencia a las directrices para el manejo y tratamiento de biopelículas del paciente, también es un factor crucial que contribuye a la creciente incidencia de la formación de biopelículas en estos países.

Otros desafíos destacados

El alto costo asociado con los productos dificulta su adopción

Es probable que el alto costo asociado con los agentes y apósitos avanzados obstaculice la tasa de adopción de estos productos en el mercado.

Tendencias del mercado de agentes anti-biopelículas

Introducción de nuevos productos anti-biopelículas para impulsar la demanda de productos

Las biopelículas presentan una enorme carga económica en el cuidado y manejo de heridas. Se han implementado estrategias efectivas para el cuidado de heridas y la prevención de biopelículas, pero han mostrado un impacto limitado. La introducción de nuevos productos anti-biofilm es uno de los principales factores que estimulan el crecimiento del mercado de agentes anti-biofilm. Los investigadores se están centrando en varios estudios clínicos para estudiar el candidato potencial para la prevención de infecciones y mejorar los resultados de los pacientes, lo que se prevé que contribuya a la creciente demanda del producto durante el período de pronóstico. Se están evaluando varios ensayos para comprender y establecer la eficiencia de los nanomateriales y los sistemas de administración de nanofármacos, centrándose en la administración precisa de agentes antimicrobianos. Según datos de 2022 publicados por el Centro Nacional de Información Biotecnológica (NCBI), se estima que la prevalencia de biopelículas ronda el 80% en las heridas crónicas.

Los actores clave también se están centrando en desarrollar nuevos productos antibiopelículas y aprovechar los beneficios potenciales de la nanotecnología y la administración de fármacos para respaldar terapias innovadoras para la prevención y el tratamiento de biopelículas. Los estudios están evaluando la eficacia del óxido de zinc, la plata y otras nanopartículas entratamiento de biopelículasdemostrando cualidades como penetrar la matriz de la biopelícula, reducir el riesgo de infección y alterar las colonias microbianas y la integridad estructural de la biopelícula, entre otras.

- En febrero de 2022, Asep Medical Holdings Inc. colaboró con iFyber, LLC, una organización de investigación por contrato preclínica, para desarrollar su tecnología antibiopelícula o péptido antiinflamatorio para fabricar apósitos para heridas destinados al tratamiento del cuidado de heridas a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por producto

El creciente número de aprobaciones de productos para apósitos aumentó el crecimiento del segmento

Según el producto, el mercado se segmenta en apósitos, ungüentos/geles y polvos.

El segmento de apósitos tuvo una participación de mercado dominante del 67,86 % en 2026. Los apósitos ofrecen varios beneficios, como proporcionar una barrera eficaz contra bacterias y contaminantes, reducir la aparición de biopelículas entre los pacientes, ayudar en el manejo de biopelículas y otros. Los crecientes beneficios de estos apósitos, combinados con el creciente enfoque de los actores clave en recibir aprobaciones para sus productos en el mercado. Es probable que esto, junto con un número creciente de estudios clínicos entre los actores clave para estudiar los beneficios potenciales de estos apósitos, impulse aún más la demanda de estos productos en el mercado.

- En marzo de 2025, Imbed Biosciences recibió la aprobación de exención de dispositivo en investigación (IDE) de la FDA para comenzar.ensayos clínicosde su matriz antimicrobiana sintética de plata y galio para el tratamiento de heridas en la zona donante humana. Esta matriz biorreabsorbible ultrafina evitó la formación de biopelículas y promovió la curación de heridas crónicas y agudas.

Se prevé que el segmento de ungüentos/geles crezca a una tasa compuesta anual considerable durante el período de pronóstico. La creciente prevalencia de heridas agudas y crónicas, como heridas quirúrgicas y otras, entre la población de pacientes, junto con las crecientes innovaciones en estos productos por parte de los actores del mercado, son factores vitales que impulsan el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por molécula

El aumento de los estudios clínicos sobre apósitos antibiopelículas de plata impulsó la expansión del segmento

Según la molécula, el mercado se clasifica en plata,yodo, miel y otros.

El segmento de la plata dominó el mercado con una participación del 47,62 % en 2026. La participación dominante puede deberse principalmente a sus distintos beneficios, como la actividad antimicrobiana de amplio espectro, la capacidad de reducir el tiempo de curación, la mejora de la comodidad del paciente y los resultados de la curación de heridas entre la población de pacientes. Es probable que esto, junto con el creciente número de actores clave que se centran en adquisiciones y colaboraciones para realizar estudios clínicos de productos anti-biopelículas de plata, aumente el crecimiento del segmento en el mercado.

- En agosto de 2023, Mölnlycke AB y MediWound iniciaron una colaboración para el ensayo clínico de fase III de EscharEx en el tratamiento de úlceras venosas en las piernas, donde Mölnlycke AB proporcionó sus apósitos Mepilex Up, Exufiber y Exufiber Ag durante la fase de cicatrización de la herida. Esto aumentó la utilización del apósito antibiopelícula de la empresa.

Por otro lado, se espera que el segmento de la miel crezca a una tasa compuesta anual considerable durante el período previsto. El crecimiento se atribuye a la creciente demanda de moléculas naturales, incluida la miel, debido a sus mayores tasas de inhibición de biopelículas y de alteración de membranas, lo que respalda aún más el enfoque de actores destacados en actividades de I+D para lanzar nuevos productos en el mercado.

Por tipo de herida

La creciente prevalencia de heridas crónicas respaldó el crecimiento segmentario

Según el tipo de herida, el mercado se segmenta en heridas crónicas y heridas agudas.

El segmento de heridas crónicas dominó el mercado global con una participación del 68,15% en 2026. El crecimiento se debe principalmente a la creciente prevalencia de heridas crónicas como úlceras del pie diabético, úlceras por presión y otras, lo que resulta en casos crecientes de formación de biopelículas entre los pacientes. La creciente prevalencia de heridas crónicas, junto con las crecientes actividades de investigación y desarrollo para desarrollar productos anti-biopelículas con moléculas naturales como Miel, zinc y otros, probablemente respalde el crecimiento segmentario.

- Por ejemplo, según datos de la Asociación Médica Estadounidense (AMA), en 2023, aproximadamente 18,6 millones de personas se vieron afectadas por úlceras del pie diabético en todo el mundo y 1,6 millones en los EE. UU. anualmente. En esa población afectada, aproximadamente la mitad de las úlceras del pie diabético se infectan.

Por otro lado, también se espera que el segmento de heridas agudas crezca con una CAGR considerable durante el período de pronóstico. La creciente prevalencia de heridas agudas, como quemaduras y otras, está provocando un número creciente de casos de formación de biopelículas entre los pacientes. Se prevé que esto, junto con los crecientes estudios clínicos entre investigadores sobre productos anti-biopelículas para prevenir y controlar las biopelículas en heridas agudas, impulsará el crecimiento de este segmento.

Por usuario final

El aumento de las instalaciones sanitarias llevó al dominio del segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, clínicas de heridas, entornos de atención domiciliaria y otros.

El segmento de hospitales dominó la cuota de mercado del 43,12% en 2026. La creciente prevalencia de heridas crónicas y las mayores tasas de hospitalización de pacientes que sufren de formación de biopelículas enúlceras del pie diabético, las úlceras por presión, entre otros, son algunos de los principales factores responsables del dominio del segmento hospitalario en 2024. También se espera que esto, junto con el creciente número de instalaciones sanitarias como hospitales y otros, apoye el crecimiento segmentario en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por Definitive Healthcare, se informó que hay un total de 7.300 hospitales en los EE. UU.

Por otro lado, se espera que el segmento de entornos de atención domiciliaria crezca a la tasa compuesta anual más alta entre 2025 y 2032. El crecimiento segmentario se puede atribuir a un rápido cambio de pacientes hacia entornos de atención domiciliaria, particularmente en los países desarrollados, combinado con políticas de reembolso adecuadas para los productos utilizados en entornos de atención domiciliaria, lo que facilita aún más la demanda de productos antibiopelículas en el mercado.

Perspectivas regionales del mercado de agentes anti-biopelículas

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Anti-Biofilm Agents Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano estaba valorado en 550 millones de dólares en 2025, lo que representa el 36,49 % de los ingresos mundiales, y se estima que alcanzará los 590 millones de dólares en 2026. La creciente prevalencia de la formación de biopelículas en heridas agudas y crónicas, la creciente conciencia de los beneficios de los productos anti-biopelículas, el aumento del gasto en atención médica y las iniciativas de los actores clave para lanzar productos innovadores se encuentran entre los factores que contribuyen al crecimiento del mercado.

A NOSOTROS.

La alta tasa de adopción de tecnologías innovadoras en los EE. UU. y el aumento del gasto en atención médica son los principales factores que conducen al crecimiento del mercado en el país. Además, la creciente financiación para actividades de I+D de productos antibiopelículas entre los actores clave y las aprobaciones regulatorias impulsan el crecimiento de la región en el mercado. Se prevé que el mercado estadounidense alcance los 530 millones de dólares en 2026.

- Según las estadísticas de 2023 publicadas por Definitive Healthcare, hay alrededor de 19.000 centros de imágenes en los EE. UU. Entre todas las regiones, la región sureste tiene la mayor cantidad de centros de imágenes, con 4.975.

Europa

En 2025, Europa poseía el 32,89 % del mercado mundial, alcanzando una valoración de 490 millones de dólares, y se prevé que crezca hasta 540 millones de dólares en 2026. Se espera que el mercado europeo crezca a una CAGR considerable durante el período previsto debido a la presencia de instalaciones sanitarias bien establecidas. El crecimiento se atribuye a la creciente prevalencia de la formación de biopelículas en heridas crónicas, como úlceras por presión y úlceras en las piernas en Europa, junto con la alta demanda de su tratamiento y manejo, lo que posteriormente respalda la tasa de adopción de productos anti-biopelículas en el mercado. Esto, junto con el creciente interés de los actores clave por crear conciencia sobre sus apósitos antibiopelículas, probablemente impulse la tasa de adopción de productos antibiopelículas en el mercado. Se prevé que el mercado del Reino Unido alcance los 0,08 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,16 mil millones de dólares para 2026.

- En marzo de 2025, Mölnlycke AB asistió a la Asociación Europea de Manejo de Heridas (EWMA) 2025 para promover productos para el cuidado de heridas, incluidos los apósitos antimicrobianos. Esto creó conciencia de marca para sus productos en el mercado europeo.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 330 millones de dólares en 2025, lo que representa el 22,15 % de los ingresos totales del mercado, y se prevé que alcance los 360 millones de dólares en 2026. Este crecimiento se atribuye a la creciente incidencia de la formación de biopelículas en heridas agudas y crónicas y a los sólidos esfuerzos de los investigadores para estudiar los candidatos potenciales que pueden atacar las bacterias formadoras de biopelículas y ayudar en la prevención y el manejo de las biopelículas entre la población de pacientes. También se espera que esto, junto con el creciente interés de los fabricantes por ampliar su huella geográfica en los países emergentes, respalde la creciente tasa de adopción de agentes antibiopelículas en el mercado. Se prevé que el mercado de Japón alcance los 100 millones de dólares en 2026, el mercado de China alcance los 0,09 mil millones de dólares en 2026 y el mercado de la India alcance los 0,06 mil millones de dólares en 2026.

- Por ejemplo, en julio de 2024, investigadores de Japón descubrieron una nueva enzima derivada de fagosenzimacon actividad antibacteriana que se dirige a las biopelículas de E. faecalis entre la población de pacientes.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 0,07 mil millones de dólares en 2025, lo que representa una participación del 4,69%, y se espera que alcance los 0,08 mil millones de dólares en 2026. Esto se atribuye principalmente a la creciente prevalencia de heridas agudas y crónicas que resultan en crecientes casos de formación de biopelículas, el aumento de los ingresos disponibles en la región y la creciente demanda de productos anti-biopelículas entre la población, lo que lleva aún más a la adopción de estos productos en la región y, por lo tanto, impulsa el crecimiento de el mercado.

- Por ejemplo, según un artículo publicado por Elsevier B.V. en 2020, se estima que alrededor de 1,0 millón de personas se ven afectadas por quemaduras anualmente, y de ellas, aproximadamente 2.500 mueren debido a estas lesiones y sus agravaciones en Brasil.

Medio Oriente y África

Es probable que la creciente prevalencia de heridas crónicas como las úlceras del pie diabético, las úlceras venosas de las piernas y otras, junto con el creciente enfoque de las organizaciones gubernamentales de muchos países, incluidos los Emiratos Árabes Unidos, hacia el desarrollo de infraestructuras hospitalarias de alta calidad que ofrezcan los más altos estándares de atención, entre otros factores, impulsen la tasa de adopción de estos productos en el mercado. En 2025, el mercado de Oriente Medio y África ascendió a 0,06 mil millones de dólares, lo que representa el 3,78% de la demanda mundial, y se prevé que crezca a 0,06 mil millones de dólares en 2026.

- Según un artículo publicado por los Institutos Nacionales de Salud (NIH) en 2023, se realizó un estudio transversal hospitalario con 193 pacientes diabéticos que asistieron al Hospital De Martini, el Hospital General Madina y el Hospital General Deynile de agosto a noviembre de 2022. El estudio encontró que la prevalencia de úlceras del pie diabético (UPD) es del 15,0 % entre los participantes del estudio. Una revisión anterior de datos de 19 países africanos encontró que el 13,0% de los pacientes con diabetes tenían úlceras en los pies.

Panorama competitivo

Actores clave de la industria

Número creciente de lanzamientos de productos por parte de actores clave para fomentar el desarrollo del mercado

Una sólida cartera de productos antibiopelículas, combinada con una fuerte presencia geográfica a nivel mundial, es uno de los factores cruciales que impulsan el dominio de estos actores en el mercado. Smith+Nephew, Convatec Inc. y Coloplast A/S son actores destacados en la industria de agentes antibiopelículas en 2024. Además, el creciente enfoque de los actores del mercado en exhibir sus productos antibiopelículas para aumentar la presencia de su marca contribuye a la participación de mercado global de agentes antibiopelículas.

- En marzo de 2025, Convatec Inc. presentó sus últimos productos avanzados para el cuidado de heridas, incluidos productos antibiopelículas, en la conferencia 2025 de la Asociación Europea de Manejo de Heridas (EWMA) en España. Esta promoción aumentó el conocimiento de la marca de la empresa sobre los productos antibiopelículas.

Otros actores clave, incluidos URGO MEDICAL, Solventum y otros, también están creciendo en el mercado debido a sus crecientes iniciativas de adquisiciones y asociaciones entre los actores clave para ampliar su cartera de productos existente para productos anti-biopelículas.

Lista de empresas clave de agentes anti-biopelículas perfiladas

- Convatec Inc.(Reino Unido)

- Smith+Sobrino (Reino Unido)

- Coloplast A/S (Dinamarca)

- Solventum (Estados Unidos)

- Mölnlycke AB (Suecia)

- MEDICA URGO(Francia)

- Imbed Biosciences (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025- Imbed Biosciences recibió la aprobación de la exención de dispositivo en investigación (IDE) de la FDA para comenzar los ensayos clínicos de su matriz antimicrobiana sintética de plata y galio para el tratamiento de heridas en la zona donante humana. Esta matriz biorreabsorbible ultrafina evitó la formación de biopelículas y promovió la curación de heridas crónicas y agudas.

- febrero 2024- Smith+Nephew colaboró con el Instituto de Investigación Quirúrgica del Ejército de EE. UU. para fortalecer su segmento de tratamiento avanzado de heridas.

- enero 2024 –URGO MEDICAL participó en el congreso Journées Cicatrisation 2024 en París, mostrando soluciones avanzadas para el cuidado de heridas y organizando sesiones clave sobre úlceras venosas en las piernas. El evento promocionó sus marcas en el mercado europeo.

- abril 2023- Convatec Inc. adquirió una innovadora tecnología de óxido nítrico antiinfeccioso y antibiopelículas para utilizarla para lanzar productos avanzados para el cuidado de heridas. Esto fortaleció su presencia en el mercado europeo.

- junio 2022 -Smith+Nephew abrió una nueva instalación de investigación, desarrollo y fabricación para el tratamiento avanzado de heridas con una inversión de 100,0 millones de dólares en el Reino Unido. Esto ayudó a la empresa a aumentar la presencia de su marca en Europa.

COBERTURA DEL INFORME

El informe de mercado de agentes antibiopelículas proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los productos, las moléculas, los tipos de heridas y los usuarios finales de los productos antibiopelículas. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,63%% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por producto

|

|

Por molécula

|

|

|

Por tipo de herida

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado global fue de 1.500 millones de dólares en 2025 y se prevé que alcance los 3.180 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 550 millones de dólares.

Al crecer a una tasa compuesta anual del 8,63%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por productos, el segmento de aderezos lideró el mercado.

La introducción de nuevos productos anti-biopelículas está impulsando el crecimiento del mercado.

Convatec Inc., Smith+Nephew y Coloplast A/S son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de la formación de biopelículas en heridas agudas y crónicas, la creciente conciencia sobre los beneficios de los productos anti-biopelículas y otros son algunos de los factores que se espera impulsen la adopción de estos productos a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados