Tamaño del mercado, participación y análisis de la industria de sistemas de detección anti-francotiradores por tecnología (acústica, optrónica, infrarroja, inteligencia artificial y aprendizaje automático, y otras), por plataforma (fija, portátil y montada en vehículos), por alcance (hasta 500 m, 500 m a 1000 m y más de 1000 m), por aplicación (intrusión perimetral y detección de campamentos, protección y control de fronteras, detección de infraestructura crítica, protección VIP y de convoyes, ISR y adquisición de objetivos, espacios comerciales y de oficinas, entradas de emergencia a hospital

Sistema de detección anti-francotirador Tamaño del mercado y descripción general de la industria

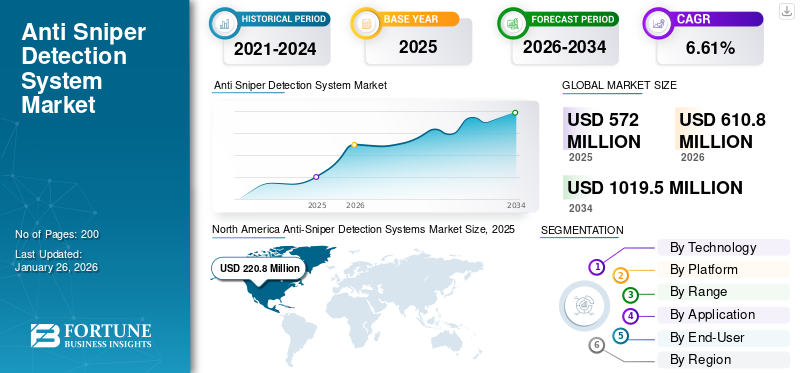

El tamaño del mercado mundial de sistemas de detección anti-francotiradores se valoró en USD572.00millones en 2025 y se prevé que crezca de USD610.80millones en 2026 a USD1.019,50millones para 2034, exhibiendo una CAGR de6,61%durante el período de pronóstico. América del Norte dominó el mercado global con una participación del 38,60% en 2025.

Los sistemas de detección antifrancotiradores están diseñados para detectar, localizar y rastrear rápidamente la fuente de disparos, particularmente de rifles de francotirador, para proteger al personal y los activos desde una distancia lejana. Estos sistemas utilizan una combinación de sensores, como sensores acústicos, optrónicos y radar, y software y herramientas de análisis avanzados adicionales para identificar la dirección y la distancia del fuego entrante, lo que permite una respuesta rápida para neutralizar la amenaza. El mercado está experimentando un crecimiento notable impulsado por las crecientes tensiones geopolíticas y los conflictos en curso entre Rusia y Ucrania, Israel-Gaza-Siria y Hezbollah. Además, los avances tecnológicos en el procesamiento de imágenes y la integración de IA y ML con herramientas analíticas permiten la detección y neutralización precisas de amenazas.

Los principales actores del mercado incluyen RTX Corp., Thales Group, Newcon Optik, WTDS Optics y Rheinmetall AG, entre otros. Estas empresas están impulsando el crecimiento del mercado invirtiendo en sistemas de detección de próxima generación con detección mejorada del origen del disparo asistida por IA y avances en miniaturización. El creciente sector de defensa, el aumento del gasto, el aumento de la tensión geopolítica y las crecientes amenazas provenientes de ópticas sofisticadas y ataques a francotiradores están alentando a estos actores a innovar y colaborar con las fuerzas militares a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Las crecientes amenazas a la seguridad, en particular los ataques de francotiradores, alimentan la demanda de sistemas de detección modernizados

Recientemente, ha habido un aumento de las actividades terroristas y los escenarios de guerra urbana han aumentado la necesidad de medidas de seguridad avanzadas, incluidas soluciones de detección contra francotiradores. La frecuencia y dureza de los ataques de francotiradores, tanto contra poblaciones militares como civiles, están impulsando la demanda de sistemas que puedan detectar y localizar francotiradores de forma rápida y precisa. Además, proteger la infraestructura crítica, como las centrales eléctricas, los centros de transporte y los edificios gubernamentales, es crucial, lo que hace que los sistemas antifrancotiradores sean una prioridad.

Además, la capacidad de los sistemas de detección anti-francotiradores para integrarse con los existentesC4ISR(Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento) es crucial para la efectividad operativa y la aceptación del mercado.

Integración de IA, aprendizaje automático y tecnologías de sensores avanzados en sistemas de detección para impulsar el mercado

Avances en tecnología, como sensores acústicos mejorados, tecnología láser e infrarroja y radar, junto con análisis de datos en tiempo real y sistemas de localización basados en GPS. Además, los sistemas de detección antifrancotiradores también se están volviendo más adaptables a diferentes entornos y se están integrando con otras tecnologías de vigilancia, lo que los convierte en una solución confiable y adaptable para posibles amenazas de francotiradores de largo alcance.

Además, se puede entrenar una clasificación de amenazas mejorada con inteligencia artificial y algoritmos de aprendizaje automático para diferenciar entre varios tipos de disparos, distinguir entre disparos de francotiradores y otros sonidos e identificar las características específicas de una amenaza de francotirador. La IA puede ayudar a los sistemas a adaptarse a diferentes entornos, teniendo en cuenta el ruido, el desorden y otros factores que podrían interferir con la detección. Esto impulsa la demanda de sistemas de detección integrados con IA para una mayor precisión y confiabilidad.

Restricciones del mercado

Las limitaciones tecnológicas, la complejidad de la integración y las preocupaciones sobre la privacidad pueden obstaculizar el crecimiento del mercado

Si bien se realizan avances, es posible que algunos sistemas aún enfrenten limitaciones en términos de rango de detección, precisión y tasas de falsos positivos/negativos. Por ejemplo, algunos sistemas pueden tener dificultades para localizar con precisión la ubicación del francotirador en entornos urbanos complejos o cuando se realizan varios disparos simultáneamente. La integración de ASDS con la infraestructura de seguridad existente puede resultar un desafío debido a problemas de compatibilidad y la necesidad de personal especializado para la instalación y el mantenimiento.

El uso de tecnologías de vigilancia como ASDS puede generar preocupaciones sobre violaciones de la privacidad y la seguridad de los datos, particularmente en aplicaciones civiles. Además, las estrictas regulaciones y leyes de protección de datos en ciertas regiones pueden restringir la implementación de estos sistemas. Algunos sistemas pueden producir falsas alarmas (falsos positivos) o no detectar amenazas genuinas (falsos negativos), lo que puede erosionar la confianza del usuario en la tecnología.

Conciencia limitada yLa competencia de soluciones alternativas puede provocar una falta de demanda

Es posible que algunos usuarios potenciales no sean plenamente conscientes de las capacidades y beneficios de ASDS, lo que genera una falta de demanda. La ausencia de protocolos estandarizados y de interoperabilidad entre diferentes tecnologías ASDS puede crear desafíos de integración y obstaculizar el crecimiento del mercado. Algunos usuarios pueden optar por soluciones de seguridad alternativas y menos costosas, como patrullas tripuladas o sistemas de CCTV, según sus necesidades específicas y su presupuesto.

Oportunidades de mercado

La integración de IA y ML para lograr precisión y velocidad en la detección y análisis de amenazas brinda oportunidades de crecimiento

La integración de la Inteligencia Artificial (IA) yAprendizaje automático (ML)ofrece una oportunidad importante para mejorar los sistemas de detección anti-francotiradores mejorando tanto la precisión como la velocidad del análisis de amenazas. Esta integración permite un procesamiento y análisis más rápido de grandes cantidades de datos, lo que permite una identificación más rápida de amenazas potenciales, como disparos de francotiradores, y reduce los tiempos de respuesta. El uso de IA y ML en sistemas antifrancotiradores también permite una mejor diferenciación entre el fuego de francotirador real y el ruido de fondo, mejorando así la precisión.

Esto, a su vez, puede conducir a una detección de amenazas más efectiva y confiable en diversos entornos, incluidas áreas densamente pobladas o aquellas con acústica compleja. Se prevé que esto impulse el crecimiento del mercado de sistemas de detección antifrancotiradores durante el período de pronóstico.

Desarrollar sistemas más asequibles y accesibles para abrir oportunidades en países en desarrollo y para agencias más pequeñas

Reducir el costo y la complejidad de los sistemas antifrancotiradores los hace más accesibles para naciones con recursos limitados y agencias de seguridad o de aplicación de la ley más pequeñas. Estos sistemas pueden mejorar significativamente la seguridad en entornos urbanos, proteger infraestructura crítica y salvaguardar al personal, especialmente en áreas con altas tasas de criminalidad o amenazas terroristas.

Tendencias del mercado de sistemas de detección anti-francotiradores

El aumento de la guerra urbana y las amenazas asimétricas, junto con los ataques dirigidos, alimentan la necesidad de medidas de seguridad proactivas

La creciente aparición de guerras urbanas, amenazas asimétricas y ataques dirigidos está impulsando la necesidad de medidas de seguridad proactivas, lo que a su vez está creando una gran demanda de sistemas de detección antifrancotiradores. Estos sistemas son cruciales para la localización de amenazas en tiempo real, mejorar la conciencia situacional y mejorar los tiempos de respuesta durante los enfrentamientos activos. Además, características como multi-fusión de sensores, el análisis basado en IA y la integración con plataformas de guerra centradas en la red mejoran la eficacia y versatilidad de los sistemas antifrancotiradores.

Incrementar la aplicación de ASDS más allá del uso militar tradicional, incluida la seguridad nacional, la protección VIP y la defensa de ciudades inteligentes

Los sistemas antifrancotiradores están encontrando aplicaciones cada vez más allá del uso militar tradicional. Se están implementando en seguridad nacional, detalles de protección de personas VIP e incluso marcos de defensa de ciudades inteligentes, impulsados por los avances en la tecnología y una creciente necesidad de mejorar la seguridad en diversos entornos. A medida que las áreas urbanas se vuelven más densamente pobladas y tecnológicamente avanzadas, crece la necesidad de sistemas de defensa de ciudades inteligentes. La tecnología antifrancotiradores se puede integrar en las redes de vigilancia existentes para mejorar la seguridad general y proteger a los ciudadanos.

Además, el mercado está viendo una demanda creciente de soluciones personalizadas, incluidos servicios de implementación, mantenimiento y detección anti-francotiradores gestionados.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de las crecientes tensiones geopolíticas y los conflictos actuales y recientes en Europa, Medio Oriente y Asia Pacífico

Las crecientes tensiones geopolíticas y luchas regionales, predominantemente en puntos críticos como el Mar de China Meridional, Europa del Este (Rusia-Ucrania) y Oriente Medio (Israel-Irán y Hamás), están acelerando significativamente la demanda de sistemas de detección antifrancotiradores.

Por ejemplo, el gasto militar global alcanzó un récord de 2,4 billones de dólares en 2024, con una parte sustancial dedicada a la defensa aérea y antimisiles.

Los conflictos en estas regiones, especialmente en Rusia y Ucrania, demuestran la relevancia actual de las amenazas de francotiradores tanto en escenarios de guerra convencionales como asimétricos. Las fuerzas militares resultantes y los organismos encargados de hacer cumplir la ley involucrados en estos conflictos buscan cada vez más tecnología para mejorar la conciencia situacional y proteger al personal de los ataques de francotiradores, lo que impulsa la demanda de sistemas de detección antifrancotiradores.

Países como estos están invirtiendo en modernizar sus capacidades de defensa, incluidos sistemas avanzados de vigilancia y detección, como sistemas antifrancotiradores, en respuesta a la evolución de las preocupaciones en materia de seguridad. Con una mayor inestabilidad geopolítica, hay un mayor énfasis en salvaguardar la infraestructura crítica de posibles ataques de francotiradores, lo que alimenta aún más la demanda de estos sistemas.

Las mejoras en la tecnología de sensores, la integración de la IA y el análisis de datos están haciendo que los sistemas anti-francotiradores sean más efectivos y confiables, haciéndolos más atractivos para los usuarios potenciales.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

Por tecnologías, el mercado se divide en acústica, optrónica, infrarroja, AI y ML, y otras (telémetro láser, radar y LiDAR).

Se prevé que el segmento acústico tendrá una posición dominante la mayor participación en el mercado de sistemas de detección anti-francotiradores con una participación del 35,36% en 2026. Esto se debe principalmente a su rentabilidad, facilidad de implementación y capacidad de proporcionar datos de ubicación en tiempo real del tirador mediante análisis de ondas de sonido. La tecnología acústica tiene una larga historia de uso tanto en aplicaciones militares como policiales, lo que la convierte en una solución confiable y confiable. Mientras que otras tecnologías como optoelectrónicaAunque también existen sistemas láser, infrarrojos y sistemas acústicos, los sistemas acústicos dominan el mercado debido a su combinación de rendimiento, costo y facilidad de uso.

El segmento de IA y ML está creciendo rápidamente en el mercado de sistemas de detección anti-francotiradores, ya que los algoritmos de IA y ML pueden mejorar significativamente la velocidad, precisión y adaptabilidad de estos sistemas, particularmente en entornos complejos. La IA puede distinguir entre el fuego real de un francotirador y el ruido de fondo, lo cual es crucial en entornos concurridos o ruidosos. La creciente adopción de sistemas antifrancotiradores en entornos urbanos, espacios públicos y protección de infraestructuras críticas está impulsando la demanda de soluciones impulsadas por IA.

La combinación de IA, ML y tecnologías de sensores avanzadas está revolucionando la detección anti-francotiradores, haciendo que los sistemas sean más eficientes, confiables y adaptables a diversos escenarios de amenazas.

Por ejemplo, en agosto de 2024, ZeroEyes anunció que había obtenido 23 millones de dólares en financiación tras un crecimiento significativo de más del 300% durante el año pasado. La compañía es conocida por desarrollar la única plataforma de análisis de video de detección de armas basada en inteligencia artificial que ha obtenido la designación de la Ley de SEGURIDAD del Departamento de Seguridad Nacional de EE. UU.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Por plataforma, el mercado se segmenta en fijo, portátil y montado en vehículo.

El segmento portátil domina y se prevé que será el segmento de más rápido crecimiento durante el período de pronóstico con una participación del 61,40% en 2026. El dominio se atribuye a su versatilidad, movilidad y facilidad de implementación, lo que los hace ideales para una amplia gama de aplicaciones, especialmente en entornos dinámicos como la guerra urbana. Su capacidad para transportarse e instalarse rápidamente en varios lugares, junto con los avances en sensorLa tecnología y el procesamiento de datos contribuyeron a su adopción generalizada. Además, algunas variantes de sistemas portátiles de detección de francotiradores están montadas sobre los hombros de los soldados, lo que proporciona una ventaja táctica para detectar y neutralizar amenazas con precisión. Como resultado, la demanda de sistemas de detección portátiles es alta.

- Por ejemplo, según el Departamento de Defensa de Estados Unidos, 420 unidades militares estadounidenses están equipadas con sistemas de detección antifrancotiradores.

El segmento fijo representa la segunda mayor cuota de mercado. Estos sistemas pueden proporcionar vigilancia continua de área amplia y son adecuados para proteger infraestructura crítica y activos de alto valor. Ofrecen una solución confiable y rentable para las necesidades de seguridad a largo plazo, especialmente en áreas donde el monitoreo continuo es importante. Más allá de las aplicaciones militares, los organismos encargados de hacer cumplir la ley utilizan cada vez más sistemas fijos anti-francotiradores para proteger espacios públicos, eventos y áreas de alto riesgo.

Por rango

Por alcance, el mercado se segmenta en hasta 500 m, 500 m-1000 m y más de 1000 m.

Se prevé que el segmento de 500 ma 1000 m tendrá la mayor participación de mercado dominante con una participación del 39,30 % en 2026, y se prevé que muestre el crecimiento más rápido, registrando la CAGR más alta entre 2026 y 2034. La demanda de seguridad fronteriza de mediano alcance, mayor precisión y velocidad de detección, junto con la adaptabilidad a diversos entornos operativos y un amplio espectro de aplicaciones, impulsa el crecimiento y la prominencia del segmento de 500 ma 1000 m. Además, este segmento de alcance ofrece un equilibrio entre los alcances de detección más cortos de los sistemas de corto alcance y los alcances más largos, a veces propensos a retrasos, de los sistemas de largo alcance.

El segmento de menos de 500 m tiene la segunda mayor cuota de mercado de sistemas de detección antifrancotiradores. El segmento de 1000 metros está diseñado para entornos urbanos y espacios cerrados, brindando respuestas rápidas y soluciones compactas para amenazas de corto alcance. Estos sistemas desempeñan un papel vital en la protección de infraestructuras críticas, eventos públicos y áreas de alto riesgo dentro de las ciudades. A menudo se integran con otrosseguridadtecnologías, como cámaras de vigilancia y sistemas de alarma, para crear una solución de seguridad integral.

Por aplicación

Por aplicación, el mercado se divide en intrusión perimetral y detección de campamentos, protección y control de fronteras, detección de infraestructura crítica, protección de VIP y convoyes, ISR y adquisición de objetivos, espacios comerciales y de oficinas, entradas de emergencia a hospitales, instalaciones deportivas y otros.

Se prevé que el segmento de detección de campamentos e intrusión perimetral tendrá la mayor participación de mercado dominante con una participación del 24,55% en 2026. El dominio del segmento se debe a su aplicación generalizada y salvaguardia de infraestructura crítica y activos de alto valor. Estos sistemas son cruciales para detectar de forma proactiva intrusiones no autorizadas, incluidos posibles ataques de francotiradores, mejorando así la seguridad del perímetro y evitando el acceso no autorizado a áreas sensibles. Como resultado, el segmento de detección de campamentos y intrusiones perimetrales domina el segmento de aplicaciones.

Se prevé que el segmento de ISR y adquisición de objetivos sea el segmento de más rápido crecimiento durante el período de pronóstico. El crecimiento de este segmento se debe a su papel crucial en la mejora del conocimiento situacional y la habilitación de objetivos rápidos y precisos en entornos de alta amenaza. Además, el continuo desarrollo de la tecnología de sensores,análisis de datosy las capacidades de integración están impulsando la efectividad y la adopción de estos sistemas, lo que resulta en el crecimiento más rápido del segmento durante 2026-2034.

Por usuario final

Por usuario final, el mercado se divide en militar, policial y de seguridad nacional, y comercial.

El segmento militar tiene la mayor cuota de mercado debido al papel de los sistemas de detección antifrancotiradores en la protección de tropas, bases y convoyes en zonas de combate y en el reconocimiento y la defensa perimetral. Estos sistemas desempeñan un papel vital a la hora de mejorar la conciencia situacional y mitigar los riesgos en diversas operaciones militares. Las crecientes tensiones geopolíticas y la prevalencia de escenarios de guerra asimétrica, junto con el conflicto en curso entre Rusia, Ucrania, Israel y Hezbollah e Irán, han aumentado la demanda de estos sistemas.

Por ejemplo, en septiembre de 2023, la agencia de noticias rusa TASS informó que las unidades de comando rusas involucradas en la operación especial en Ucrania habían utilizado el último detector robótico de francotiradores, conocido como Sosna-N. Este dispositivo controlado remotamente escanea el entorno en busca de instrumentos ópticos, como francotiradores.miras para rifles, binoculares o sistemas de puntería para misiles antitanque. Una vez que detecta dicho equipo, produce una señal acústica y emite un rayo láser especializado para dañar el dispositivo.

Se prevé que el segmento de aplicación de la ley y seguridad nacional muestre el crecimiento más rápido al registrar la CAGR más alta durante el período de pronóstico. Las crecientes amenazas del terrorismo, el crimen organizado y las preocupaciones por la seguridad pública están impulsando la demanda de sistemas avanzados de detección antifrancotiradores, junto con la urbanización, la protección de infraestructuras críticas y las iniciativas antiterroristas. Las mejoras en las tecnologías de detección acústica, óptica y basada en radar, junto con la integración de la inteligencia artificial y el aprendizaje automático con las cámaras de vigilancia, están haciendo que estos sistemas sean más rentables, confiables y más fáciles de implementar.

Perspectivas regionales del mercado de sistemas de detección anti-francotiradores

Según la región, el mercado de ASDS se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Anti-Sniper Detection Systems Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El segmento de América del Norte tiene la mayor cuota de mercado de sistemas de detección antifrancotiradores. El mercado de América del Norte estaba valorado en 220,8 millones de dólares en 2025, capturando el 38,60% de los ingresos globales, y se estima que alcanzará los 235,6 millones de dólares en 2026. El predominio está impulsado por un gasto sustancial en defensa, la adopción temprana de tecnologías avanzadas y los programas de modernización militar en curso. El fuerte enfoque de la región en la seguridad nacional y las iniciativas antiterroristas impulsa aún más el crecimiento del mercado.

Estados Unidos ocupa una posición de liderazgo en el mercado de sistemas de detección antifrancotiradores de América del Norte, impulsado por su sólida economía, avances tecnológicos y un importante gasto en defensa. El dominio también se debe a la presencia de actores clave en la región, como RTX Corporation, Databuoy Corporation, Textron Systems y otros. Además, Estados Unidos ha estado a la vanguardia en la adopción e integración de tecnologías como la inteligencia artificial, el aprendizaje automático y el análisis de datos en los sistemas de detección antifrancotiradores. Se prevé que el mercado estadounidense de sistemas de detección antifrancotiradores esté valorado en 206,70 millones de dólares para 2026.

Por ejemplo, en agosto de 2024, el Ejército de EE. UU. otorgó a Logos Technologies, segmento de Elbit Systems, un contrato de 19,4 millones de dólares para entregar, mantener y operar los sistemas de detección de incendios hostiles Serenity. Serenity utiliza sensores electroópticos y acústicos para localizar detonaciones explosivas y armas pesadas disparadas hasta a 10 kilómetros (6,2 millas) de distancia en cualquier dirección.

Europa

En 2025, Europa poseía el 28,92 % del mercado mundial, alcanzando una valoración de 164,8 millones de dólares, y se prevé que crezca hasta los 175,3 millones de dólares en 2026. El mercado de sistemas de detección antifrancotiradores en Europa está experimentando un crecimiento significativo, impulsado por las crecientes preocupaciones en materia de seguridad y el gasto en defensa. El mercado se ve impulsado por factores como las crecientes tensiones geopolíticas, las mejoras de la defensa de la OTAN y los crecientes presupuestos de seguridad nacional. Además, los países miembros de la OTAN están aumentando el gasto en defensa, con la promesa de asignar el 2% del PIB a la defensa, lo que resultará en la creación de una fuerte demanda de soluciones de seguridad avanzadas como sistemas de defensa aérea, sistemas avanzados de detección de amenazas y sistemas de detección anti-francotiradores. El mercado de sistemas de detección antifrancotiradores del Reino Unido está valorado en 34,8 millones de dólares para 2026, mientras que el mercado de sistemas de detección antifrancotiradores de Alemania está valorado en 34,5 millones de dólares para 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 145,8 millones de dólares en 2025, lo que representa el 25,49% de los ingresos totales del mercado, y se prevé que alcance los 156,6 millones de dólares en 2026. Se prevé que la región de Asia Pacífico sea el segmento de más rápido crecimiento durante el período previsto. El crecimiento está impulsado por las crecientes preocupaciones de seguridad, las crecientes tensiones regionales y las importantes inversiones en tecnologías de seguridad avanzadas por parte de los gobiernos de la región, especialmente en China, India y Japón. El creciente énfasis en la protección de personas VIP y la seguridad de los funcionarios gubernamentales, particularmente en eventos de alto perfil, está impulsando aún más la demanda de estos sistemas. El mercado de sistemas de detección anti-francotiradores de Japón está valorado en 24,4 millones de dólares para 2026, el mercado de sistemas de detección anti-francotiradores de China está valorado en 49,8 millones de dólares para 2026 y el mercado de sistemas de detección anti-francotiradores de la India está valorado en 34 millones de dólares para 2026.

Resto del mundo

El resto del mundo comprende Oriente Medio, África y América Latina. En 2025, el Resto del Mundo generó 40,6 millones de dólares, lo que contribuyó con el 7,10 % a los ingresos del mercado global, y se prevé que crezca hasta los 43,3 millones de dólares en 2026.

Medio Oriente, África y América Latina.

En comparación con América del Norte, Europa y Asia Pacífico, la participación de mercado en Medio Oriente, África y América Latina es pequeña pero está en expansión. Estas regiones están experimentando una mayor demanda debido a mayores preocupaciones de seguridad, inestabilidad geopolítica y crecientes presupuestos de defensa.

Por ejemplo, en octubre de 2020, se informó que Hezbollah estaba considerando formas de atacar a los soldados de las FDI, particularmente a lo largo de la frontera libanesa, como represalia después de haber sido atacado por las FDI. Los iraníes suministraron a Hamás en Gaza rifles de francotirador de alto poder. En respuesta, Rafael Advanced Defense Systems, una empresa israelí, informó que la solución para este escenario crítico es el Land Spotter ultrainteligente montado en un vehículo, una solución electroóptica pasiva de detección de incendios y localización hostil.

Panorama competitivo

Actores clave de la industria

Los fabricantes OEM de defensa ponen un fuerte énfasis en los avances tecnológicos y las asociaciones estratégicas

El panorama competitivo del mercado de sistemas de detección anti-francotiradores comprende actores clave como RTX Corporation, Newcon Optik, Rheinmetall y otros. Los actores clave se centran en una creciente inversión en investigación y desarrollo, una cartera de productos diversificada de sistemas de detección antifrancotiradores y adquisiciones estratégicas. Los actores clave del mercado se centran en estrategias de expansión empresarial como acuerdos, fusiones y adquisiciones, crecimiento de la cartera de productos y contratos de modernización a largo plazo con empresas multinacionales incluidas en el mercado.

Estas empresas están aprovechando tecnologías avanzadas, incluida la integración de IA y ML, tecnología de sensores mejorada y sistemas acústicos mejorados para mejorar la eficacia de su detección, seguimiento e identificación de objetivos. En general, el enfoque en la integración tecnológica con AI y ML, así como en tecnologías avanzadasRadarimpulsará un importante crecimiento del mercado en los próximos años.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE DETECCIÓN ANTIFRANCOTIRADOR PERFILADAS

- Corporación RTX (EE. UU.)

- Newcon Optik (Canadá)

- Óptica WTDS(Porcelana)

- MH TECNOLOGÍA(Porcelana)

- Corporación Databuoy (EE. UU.)

- Grupo Tales

- Sistemas de detección de tiradores LLC(A NOSOTROS.)

- Transvaro elektron aletleri(Pavo)

- Grupo ACOEM (Francia)

- ZeroEyes (Estados Unidos)

- Corporación Estatal Rostec (Rusia)

- Rheinmetall AG (Alemania)

- BAE Systems (Reino Unido)

- Sistema Textron (EE. UU.)

- Saab AB (Suecia)

- QinetiQ (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2024,La empresa de tecnología estadounidense Base Molecular Resonance Technologies (BMRT) lanzó una solución innovadora para identificar y neutralizar amenazas de bombas y francotiradores.

- En octubre de 2023,QinetiQ US recibió un contrato por valor de 125,7 millones de dólares de la Oficina de Capacidades Estratégicas del Secretario de Defensa de EE. UU. El contrato tiene como objetivo apoyar a la Oficina de Capacidades Estratégicas del Secretario de Defensa en su misión de desarrollar soluciones innovadoras para dar forma y contrarrestar las crecientes amenazas a la seguridad en todos los dominios, incluido el desarrollo de sistemas de detección antifrancotiradores.

- En junio de 2021,Robotic Assistance Devices (RAD), una subsidiaria de propiedad total de Inteligencia artificialTechnology Solutions, Inc., acordó con EAGL Technology, Inc. ofrecer el sistema de detección antifrancotiradores (GDS) de EAGL en dispositivos RAD actuales y futuros.

- En julio de 2020,La empresa de defensa estadounidense Raytheon completó la integración de su tecnología móvil de detección de disparos en el principal software de red móvil del campo de batalla del Pentágono, que maneja todas las operaciones de gestión de combate para las fuerzas armadas de Estados Unidos.

- En mayo de 2020,Lockheed Martin Corp ganó un contrato con un límite máximo de USD 485 millones de entrega indefinida/cantidad indefinida para la producción de hardware de cápsulas de navegación (ala fija) de navegación a baja altitud y orientación infrarroja nocturna (LANTIRN) del Departamento de Defensa y Ventas Militares Extranjeras (FMS).

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como actores clave, ofertas, objetos y usuarios finales de soluciones de detección anti-francotiradores. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado y el estado del mercado, y destaca el crecimiento clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han influido en la expansión del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,61%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tecnología

|

|

Por plataforma

|

|

|

Por rango

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el mercado mundial estaba valorado en 610,80 millones de dólares en 2026 y se prevé que alcance los 1.019,50 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 6,61% durante el período previsto (2026-2034).

Los principales actores de la industria son RTX Corporation, Breda y Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T y Northrop Grumman según parámetros como la cartera de servicios, la presencia regional y la experiencia en la industria.

América del Norte domina el mercado global.

Las crecientes amenazas a la seguridad, en particular los ataques de francotiradores, son un factor clave que impulsa el crecimiento del mercado.

La integración de AI y ML para lograr precisión y velocidad en la detección y análisis de amenazas brinda oportunidades para la expansión del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados