Tamaño del mercado de recubrimientos anticorrosivos, participación y análisis de la industria, por tipo (epoxi, alquídico, poliuretano, acrílico y otros), por aplicación (marina, petróleo y gas, industrial, construcción e infraestructura, automotriz y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

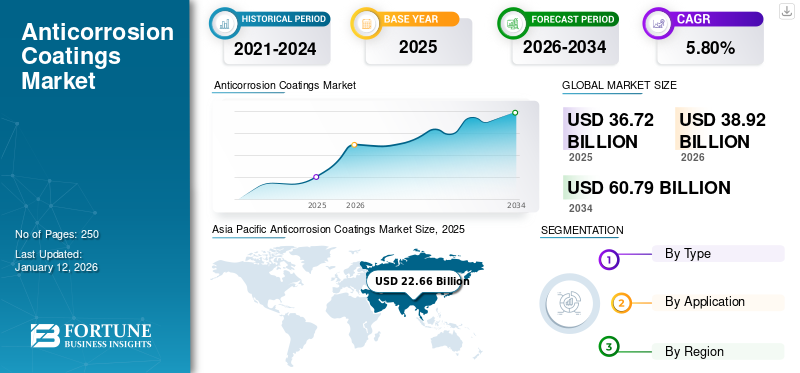

El tamaño del mercado mundial de recubrimientos anticorrosión se valoró en 36,72 mil millones de dólares en 2025 y se prevé que crezca de 38,92 mil millones de dólares en 2026 a 60,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,80% durante el período previsto. Asia Pacífico dominó el mercado de recubrimientos anticorrosivos con una cuota de mercado del 62% en 2025.

Los revestimientos anticorrosión son revestimientos protectores especializados que se aplican a las superficies para prevenir o ralentizar la degradación causada por factores ambientales como la humedad,sal, productos químicos y contaminantes industriales. Estos recubrimientos forman una barrera que protege los componentes metálicos y los sustratos de concreto de la oxidación y reacciones químicas que conducen a la corrosión. Estos recubrimientos, ampliamente utilizados en industrias como la marina, la de petróleo y gas, la de infraestructura y la automotriz, ayudan a extender la vida útil de los activos y al mismo tiempo minimizan los costos de mantenimiento. Están formulados utilizando diversas resinas y tecnologías, incluidas soluciones a base de epoxi, poliuretano y zinc, y cada una ofrece diferentes niveles de protección y rendimiento.

Los actores clave en el mercado incluyen PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International y Jotun.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de recubrimientos anticorrosivos

- Tamaño del mercado en 2025: 36,72 mil millones de dólares

- Tamaño del mercado en 2026: 38,92 mil millones de dólares

- Tamaño del mercado previsto para 2034: 60,79 mil millones de dólares

- CAGR: 5,80% de 2026 a 2034

- Asia Pacífico dominó el mercado de recubrimientos anticorrosivos con una participación del 62,00% en 2025.

- Se prevé que el segmento de epoxi represente el 44,99% del mercado en 2026.

- Se espera que el segmento de construcción e infraestructura tenga una participación de mercado del 23,48% en 2026.

Asia Pacífico

Asia Pacífico generó 22.660 millones de dólares en 2025 y se prevé que alcance los 24.160 millones de dólares en 2026.

América del norte

América del Norte representó 5.870 millones de dólares en 2025 y se espera que crezca a 6.150 millones de dólares en 2026.

Europa

Europa representó 4.110 millones de dólares en 2025 y se prevé que alcance los 4.290 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de recubrimientos anticorrosivos alcance los 5.000 millones de dólares en 2026.

Japón

Se prevé que el mercado de recubrimientos anticorrosivos alcance los 460 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE RECUBRIMIENTOS ANTICORROSIÓN

La creciente adopción de recubrimientos ecológicos a base de agua impulsará el progreso del mercado

Una de las tendencias más importantes del mercado es el rápido cambio hacia los recubrimientos a base de agua debido a las crecientes preocupaciones medioambientales y a los estrictos marcos regulatorios. Estas formulaciones ofrecen una alternativa baja en VOC a los productos tradicionales a base de solventes, alineándose con los esfuerzos globales para reducir las emisiones y mejorar la seguridad de los trabajadores. Los avances tecnológicos han mejorado el rendimiento de los recubrimientos a base de agua, permitiéndoles cumplir con los estándares de durabilidad y resistencia a la corrosión requeridos en industrias como la construcción, la automoción y la marina. Como resultado, las empresas están invirtiendo mucho en I+D para mejorar la eficiencia de la aplicación, el tiempo de secado y las capacidades de adhesión de estos recubrimientos ecológicos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Inversiones e innovaciones continuasestá impulsando el crecimiento del mercado

El sector marino es un impulsor clave para el mercado debido a su uso extensivo de estructuras metálicas expuestas a ambientes hostiles y corrosivos. Las plataformas marinas, los contenedores de almacenamiento y los buques son muy vulnerables a la corrosión causada por el agua salada, los productos químicos y las fluctuaciones de temperatura. Con el creciente comercio mundial, las actividades de exploración y producción en regiones como Oriente Medio, América del Norte y el Sudeste Asiático, la economía globalindustria de construcción navalNecesita un mantenimiento regular con pinturas resistentes a la corrosión para garantizar la navegabilidad y la calidad del barco. La industria marina opera bajo estrictos estándares de seguridad, lo que hace que los recubrimientos duraderos y eficaces sean una máxima prioridad. Las continuas inversiones e innovaciones en este sector impulsarán el crecimiento del mercado de recubrimientos anticorrosivos.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Las crecientes preocupaciones ambientales relacionadas con los recubrimientos anticorrosivos pueden obstaculizar el crecimiento del mercado

Las preocupaciones medioambientales relacionadas con la fabricación y el uso de revestimientos anticorrosión son cada vez más importantes. Los organismos reguladores como la EPA, REACH y otros organismos importantes en todo el mundo están estableciendo muchas regulaciones estrictas con respecto a la producción de recubrimientos, lo que ejerce una presión significativa sobre los fabricantes. Para cumplir con estos estándares en evolución, a menudo se requiere que los fabricantes reformulen los recubrimientos tradicionales a base de solventes, lo que puede llevar a compensaciones en el rendimiento o mayores costos de producción. Además, obtener la aprobación regulatoria para nuevas formulaciones suele llevar mucho tiempo y recursos. En regiones donde las normas ambientales están evolucionando rápidamente, las empresas deben adaptarse constantemente, lo que podría obstaculizar los ciclos de innovación. Estas regulaciones también influyen en los procedimientos de transporte, almacenamiento y aplicación, aumentando la complejidad operativa general, lo que restringe el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

El crecimiento de los recubrimientos basados en nanotecnología y los recubrimientos anticorrosivos autorreparables crea nuevas oportunidades de mercado

La creciente importancia denanotecnologíay las capacidades de autorreparación en los recubrimientos anticorrosivos presentan una poderosa oportunidad para la expansión del mercado. La nanotecnología mejora la integridad estructural y el rendimiento protector de los recubrimientos al permitir capas ultrafinas y uniformes con una resistencia superior a la humedad, los productos químicos y el estrés mecánico. Al mismo tiempo, los recubrimientos autorreparantes reparan de forma autónoma microfisuras y daños superficiales mediante microcápsulas integradas o sistemas químicos reversibles. Estas innovaciones duales reducen significativamente las necesidades de mantenimiento y extienden la vida operativa de los activos industriales, especialmente en sectores como el petróleo y el gas, el marítimo y el desarrollo de infraestructura. A medida que las industrias buscan cada vez más soluciones más inteligentes y duraderas con un menor costo total de propiedad, estos recubrimientos avanzados ofrecen una sólida propuesta de valor. Juntas, la nanotecnología y las funcionalidades de autorreparación representan un cambio disruptivo en las estrategias de protección contra la corrosión, creando oportunidades de alto impacto para los fabricantes.

DESAFÍOS DEL MERCADO

La fluctuación de los precios de las materias primas plantea un desafío para el crecimiento del mercado

La industria de los recubrimientos anticorrosivos depende en gran medida de materias primas comoresinas epoxi, zinc, solventes y aditivos, lo que plantea un desafío importante para los actores del mercado. Muchos de estos insumos se derivan de materias primas petroquímicas, lo que los hace muy sensibles a los cambios en los precios del petróleo crudo y a las interrupciones de la cadena de suministro global. Los frecuentes cambios de precios afectan la capacidad de los fabricantes para mantener márgenes de ganancia estables, particularmente para las pequeñas y medianas empresas que operan con presupuestos más ajustados. Además, los productores a menudo se ven obligados a absorber costos adicionales o trasladarlos a los consumidores, lo que puede reducir la competitividad. Además, las tensiones geopolíticas, las sanciones y las disputas comerciales pueden afectar aún más la disponibilidad y el costo de las materias primas esenciales.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto significativo en el mercado global, alterando las cadenas de suministro, la producción y la demanda en múltiples industrias. A medida que los países impusieron cierres y restricciones de movimiento para contener el virus, las operaciones industriales se desaceleraron o se detuvieron por completo, particularmente durante las primeras etapas de la pandemia. Los principales sectores de uso final, como el marítimo, la construcción y el automóvil, experimentaron fuertes caídas de actividad, lo que llevó a una reducción directa del consumo de recubrimientos anticorrosivos. Con el aplazamiento de los proyectos de construcción y la interrupción temporal de la compra de automóviles, la necesidad de revestimientos protectores contra la corrosión disminuyó considerablemente.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial y las tensiones geopolíticas están remodelando cada vez más el mercado. Aranceles sobre materias primas como zinc, resinas epoxi ydióxido de titanioestán alterando las cadenas de suministro y aumentando los costos de producción. Las sanciones y restricciones a las exportaciones, especialmente de productos químicos clave de China, Rusia o la UE, están limitando el comercio transfronterizo y afectando las estrategias de formulación de recubrimientos. La inestabilidad geopolítica en las regiones productoras de petróleo afecta las inversiones en infraestructura, particularmente en los sectores marino y de petróleo y gas, donde los recubrimientos anticorrosión son fundamentales. Para mitigar los riesgos, los fabricantes están localizando las cadenas de suministro y diversificando las estrategias de abastecimiento. Este cambio también acelera la I+D regional y la adopción de productos químicos alternativos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento epoxi tuvo la mayor participación debido a su fuerte adherencia yResistencia mecánica

Según el tipo, el mercado se segmenta en epoxi, alquídico,poliuretano, acrílico y otros.

El segmento de epoxi representará el 44,99% de la cuota de mercado en 2026. Los recubrimientos epoxi se utilizan ampliamente en las industrias debido a su fuerte adhesión, resistencia química y resistencia mecánica. Estos recubrimientos crean una barrera duradera que evita que la humedad, las sales y los productos químicos lleguen a las superficies metálicas, lo que los hace ideales para aplicaciones industriales, marinas y costa afuera. Se aplican comúnmente a cascos de barcos, tuberías y tanques de almacenamiento. Los recubrimientos epoxi ofrecen protección a largo plazo y, a menudo, se utilizan como capa de imprimación en sistemas multicapa.

Se espera que el segmento de poliuretano registre un crecimiento significativo durante el período de pronóstico. Estos recubrimientos son valorados por su flexibilidad, resistencia a los rayos UV y acabado estético, lo que los hace ideales para aplicaciones exteriores. Estos recubrimientos forman una capa dura y resistente a la abrasión que mantiene la estabilidad del color y el brillo incluso en condiciones climáticas adversas. El poliuretano se usa comúnmente en estructuras automotrices, de infraestructura y industriales donde se requiere un atractivo visual duradero y protección de superficies.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento marítimo mostrará la CAGR más rápida debido al creciente comercio marítimo

Según la aplicación, el mercado se clasifica en marino,petróleo y gas, industrial, construcción e infraestructura, automotriz y otros.

Se espera que la industria marina crezca a la CAGR más rápida durante el período previsto. La industria marina depende en gran medida de recubrimientos anticorrosivos para proteger embarcaciones, estructuras marinas y componentes de barcos expuestos a ambientes de agua salada altamente corrosivos. Estos recubrimientos ofrecen resistencia al óxido y las algas, lo que garantiza una vida útil más larga y menores costos de mantenimiento para los activos marinos. Se aplican en cascos, tanques de lastre, cubiertas y equipos sumergidos para evitar la degradación del material y fallas estructurales. Con el aumento del comercio marítimo mundial y la expansión de las flotas navales, ha aumentado la demanda de recubrimientos de alto rendimiento.

Se espera que el segmento de Construcción e Infraestructura represente el 23,48% del mercado en 2026. Se utilizan ampliamente para proteger estructuras de acero como puentes, túneles, ferrocarriles, plantas de tratamiento de agua y edificios industriales. La exposición a la humedad, la contaminación y los productos químicos puede degradar gravemente las estructuras desprotegidas, lo que genera riesgos para la seguridad y altos costos de mantenimiento. Corrosión-revestimientos protectoresmejorar la vida útil y la integridad de los activos, garantizando el rendimiento a largo plazo y el cumplimiento de las normas de seguridad.

La industria del petróleo y el gas tiene una participación significativa del mercado debido a los duros entornos operativos en los que operan los equipos de exploración y producción. Las tuberías, los tanques de almacenamiento, las plataformas de perforación y las refinerías están expuestos a productos químicos, humedad y temperaturas extremas, todo lo cual acelera la corrosión. Estos recubrimientos actúan como una barrera protectora fundamental, mejorando la seguridad operativa, minimizando el tiempo de inactividad del equipo y reduciendo los costos de mantenimiento. Además, las normas de seguridad y los mandatos medioambientales están empujando a las empresas petroleras a adoptar soluciones de recubrimiento más sostenibles y duraderas.

PERSPECTIVAS REGIONALES DEL MERCADO DE RECUBRIMIENTOS ANTICORROSIÓN

Según la geografía, el mercado se estudia en Asia Pacífico, América Latina, Medio Oriente y África, América del Norte y Europa.

Asia Pacífico

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 22,66 mil millones de dólares en 2025, lo que representa el 62,00% del panorama del mercado global, y se espera que alcance los 24,16 mil millones de dólares en 2026, impulsado principalmente por la fuerte demanda de los sectores de la construcción y el petróleo y el gas. La rápida urbanización y el desarrollo de infraestructura en países como China, India y el sudeste asiático están impulsando la demanda de recubrimientos protectores para salvaguardar estructuras de acero, puentes y tuberías. Se prevé que el mercado de Japón alcance los 460 millones de dólares para 2026, el mercado de China alcance los 3210 millones de dólares para 2026 y el mercado de la India alcance los 920 millones de dólares para 2026. La creciente industria del petróleo y el gas de la región, que abarca operaciones tanto en alta mar como en tierra, requiere una sólida protección contra la corrosión para equipos e instalaciones, lo que impulsa aún más el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte registró un tamaño de mercado de 5.870 millones de dólares en 2025, capturando el 16,00% de la cuota de mercado global, y se prevé que alcance los 6.150 millones de dólares en 2026. El mercado en América del Norte está experimentando un crecimiento notable, impulsado principalmente por los sectores marítimo y de petróleo y gas. El sector marino se está expandiendo debido a las estrictas regulaciones de organismos como la Organización Marítima Internacional (OMI), que exigen el uso de recubrimientos de alto rendimiento para proteger embarcaciones y estructuras costa afuera de ambientes marinos corrosivos. En la industria del petróleo y el gas, la extensa infraestructura, incluidos oleoductos, tanques de almacenamiento y plataformas marinas, requiere una sólida protección contra la corrosión para garantizar la eficiencia operativa y la seguridad, lo que contribuye al crecimiento general del mercado. Estados Unidos es el país consumidor de productos más grande de América del Norte. El crecimiento del mercado estadounidense está asociado con la creciente demanda de productos de las industrias automotriz y marina. Se prevé que el mercado estadounidense alcance los 5 mil millones de dólares en 2026.

Europa

En 2025, Europa representó 4,11 mil millones de dólares, lo que representa el 11,00% del mercado mundial, y se prevé que crezca a 4,29 mil millones de dólares en 2026. En Europa, el mercado está experimentando un crecimiento significativo, impulsado por las industrias automotriz y de construcción naval. Alemania, con su sólido sector de fabricación de automóviles, lidera el consumo regional. Se prevé que el mercado alemán alcance los 1.150 millones de dólares en 2026. El sector marino en los países nórdicos sigue generando demanda de protección contra la corrosión en la construcción y el mantenimiento navales. Además, las estrictas regulaciones ambientales han aumentado la adopción de recubrimientos a base de agua, lo que refleja el compromiso de la región con las soluciones sustentables. Se prevé que el mercado del Reino Unido alcance los 520 millones de dólares en 2026.

América Latina y Medio Oriente y África

Se pronostica que las regiones de América Latina y Medio Oriente y África crecerán moderadamente durante el período de estudio. En 2025, América Latina poseía el 4,00% del mercado mundial, alcanzando una valoración de 1.480 millones de dólares, y se prevé que crezca hasta los 1.570 millones de dólares en 2026. Oriente Medio y África representaron 2.600 millones de dólares en 2025, lo que representa el 7,00% de la cuota de mercado mundial, y se prevé que alcance los 2.770 millones de dólares en 2026. El sector del petróleo y el gas sigue siendo un importante impulsor. para Medio Oriente y África debido a las extensas reservas de petróleo y la infraestructura de la región. Además, los proyectos de construcción a gran escala y el desarrollo de centros de fabricación están respaldando la demanda de soluciones de protección contra la corrosión. Sectores de infraestructura y transporte, con países como México y Brasil liderando la demanda de productos en América Latina. Se espera que el repunte previsto en las ventas de automóviles y la adopción de nuevas tecnologías impulsen aún más la expansión del mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en mejorar la eficiencia operativa para aumentar su participación de mercado

En términos del panorama competitivo, el mercado muestra la presencia de empresas establecidas y emergentes. PPG Industries, AkzoNobel, Sherwin-Williams, Nippon Paints, RPM International y Jotun son algunos de los actores clave en este mercado. Los principales participantes están invirtiendo mucho en tecnologías avanzadas para aumentar la producción de productos. Una mayor eficiencia operativa y mejoras tecnológicas novedosas son estrategias clave utilizadas por los actores clave para impulsar su presencia en el mercado. Además, los principales actores se centran en actividades de adquisición y expansión para aumentar su participación de mercado.

Lista de empresas clave de revestimientos anticorrosión perfiladas

- Industrias PPG (EE. UU.)

- AkzoNobel(Países Bajos)

- Sherwin-Williams (Estados Unidos)

- Pintura japonesa(Japón)

- RPM Internacional (EE.UU.)

- Jotun (Noruega)

- Kansai Paint Co., Ltd. (Japón)

- Sistemas de recubrimiento Axalta(A NOSOTROS.)

- Hempel (Dinamarca)

- Chugoku Marine Paints, Ltd (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:AkzoNobel lanzó Interpon A5000, una gama derecubrimientos en polvopara vehículos comerciales. Estos recubrimientos se utilizan para brindar una protección consistente y duradera para chasis, carrocería y componentes de vehículos comerciales en entornos hostiles.

- Enero de 2024:Jotun lanzó Primax Coating Solutions, un recubrimiento en polvo anticorrosivo con clasificación CX diseñado específicamente para proteger equipos de acero que operan en los entornos más hostiles.

- Agosto de 2023:Greenkote, desarrollador internacional y proveedor líder de recubrimientos anticorrosivos, firmó una empresa conjunta con la empresa belga de recubrimientos Duroc N.V. para aumentar sus capacidades operativas en la región europea. La empresa ofrece recubrimientos anticorrosivos para aplicaciones automotrices, de construcción, ferroviarias y marinas.

- febrero 2022 –Sherwin-Williams adquirió AquaSurTech, una empresa canadiense especializada en recubrimientos ecológicos para productos de construcción, para fortalecer su cartera de soluciones sostenibles.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos cruciales como las empresas, los tipos y las aplicaciones líderes. Además, proporciona datos cuantitativos sobre volumen y valor, análisis de mercado, metodología de investigación para datos de mercado, información sobre las tendencias del mercado, desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 5,80% durante 2026-2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 36,72 mil millones de dólares en 2025 y se proyecta que alcance los 60,79 mil millones de dólares en 2034.

Con un crecimiento a una tasa compuesta anual del 5,80%, se espera que el mercado muestre un rápido crecimiento durante el período previsto.

En 2025, el valor del mercado de Asia Pacífico se situó en 22.660 millones de dólares.

Por tipo, el segmento de epoxi dominó el mercado en 2026.

Por aplicación, el segmento de construcción e infraestructura domina el mercado.

El aumento de las inversiones en plataformas petrolíferas marinas, transporte marítimo y proyectos navales son factores clave que impulsan el crecimiento del mercado.

Asia Pacífico dominó el mercado de recubrimientos anticorrosivos con una cuota de mercado del 62% en 2025.

Se espera que la creciente demanda de la industria marina, junto con la creciente necesidad de aplicaciones de petróleo y gas, impulsen la adopción de productos en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.