Tamaño del mercado de logística de prendas de vestir, participación y análisis de la industria, por modo de transporte (carreteras, vías aéreas, vías marítimas, ferrocarriles y multimodales), por tipo de servicio (transporte, almacenamiento y distribución, transporte de carga, logística inversa y servicios de valor agregado), por canal de distribución (venta minorista fuera de línea, venta minorista en línea y venta minorista omnicanal), por usuario final (marcas y minoristas de moda, fabricantes de ropa, plataformas de moda de comercio electrónico, empresas de ropa de lujo y ropa deportiva y

Tamaño del mercado de logística de prendas de vestir y perspectivas futuras

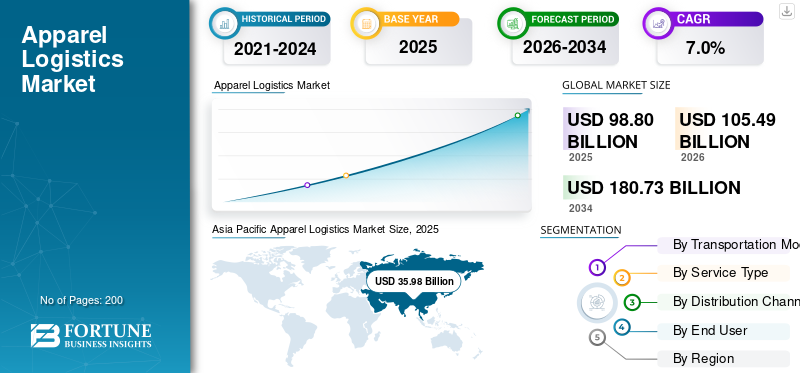

El tamaño del mercado de logística de prendas de vestir se valoró en 98,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 105,49 mil millones de dólares en 2026 a 180,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,0% durante el período previsto. Asia Pacífico dominó el mercado de logística de prendas de vestir con una participación de mercado del 36,41% en 2025.

El mercado representa el movimiento, almacenamiento, manipulación y entrega de prendas de vestir terminadas a través de cadenas de suministro nacionales e internacionales. Incluye transporte, almacenamiento y distribución, expedición de carga, logística inversa, manejo de aduanas, embalaje, etiquetado y entrega de última milla para marcas de moda, minoristas, fabricantes yplataformas de comercio electrónico.El mercado está estrechamente vinculado con los ciclos de la moda, los lanzamientos estacionales, las demandas de los consumidores que cambian rápidamente y la creciente demanda de operaciones eficientes en la cadena de suministro.

La industria evolucionará hacia modelos logísticos más rápidos, más flexibles y más impulsados por la tecnología. Las empresas de moda están bajo presión para mantener inventarios reducidos y al mismo tiempo cumplir con las altas expectativas de los consumidores en cuanto a disponibilidad, velocidad, visibilidad y conveniencia de devolución. Esto está aumentando la demanda de gestión avanzada de inventario, centros de cumplimiento automatizados, seguimiento de envíos en tiempo real y servicios de distribución integrados. El comercio electrónico y la venta minorista omnicanal también están remodelando la logística de la indumentaria, ya que las marcas deben atender tiendas, mercados, almacenes y clientes directos al consumidor desde redes conectadas.

Las aplicaciones clave incluyen reabastecimiento minorista, cumplimiento de comercio electrónico, movimiento transfronterizo de prendas de vestir, almacenamiento de moda, logística inversa, manejo de prendas de lujo, distribución de ropa deportiva y servicios de valor agregado como etiquetado, reempaque y controles de calidad. Una tendencia importante del mercado incluye la automatización, el transporte más ecológico, la deslocalización cercana, la planificación basada en datos y un procesamiento de devoluciones más sólido.

Grandes empresas, incluidas DHL Group, Kuehne+Nagel International AG, DSV A/S y DB Schenker, están invirtiendo en automatización, cumplimiento dedicado a la moda, envío sostenible y redes de distribución regional para mejorar las experiencias de los clientes y responder a las necesidades cambiantes del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE LOGÍSTICA DE ROPA

La logística de la moda sostenible y con bajas emisiones es una tendencia clave del mercado

La sostenibilidad se está convirtiendo en una de las principales tendencias del mercado a medida que las marcas reducen las emisiones en el transporte marítimo.carga aérea, almacenes y entrega de última milla. Las empresas de moda están pidiendo a sus socios logísticos que proporcionen un transporte más ecológico, optimización de rutas, combustibles con bajas emisiones e informes transparentes sobre las emisiones de carbono. Esta tendencia respalda los servicios de distribución premium y ayuda a los proveedores de logística a diferenciar sus ofertas.

- Por ejemplo, en octubre de 2023, Inditex se asoció con el programa ECO Delivery Ocean de Maersk para reducir las emisiones del transporte marítimo en más de un 80%.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión del comercio electrónico de moda acelera la demanda de logística ágil de prendas de vestir

Las crecientes ventas de moda en línea están aumentando la demanda de cumplimiento rápido, entrega de paquetes, manejo de devoluciones y visibilidad en tiempo real. Los compradores de ropa esperan entregas flexibles, devoluciones sencillas y mejores experiencias para los clientes, lo que obliga a las marcas a mejorar las cadenas de suministro y trabajar con socios logísticos especializados. Esto apoyavestirCrecimiento del mercado de logística en centros logísticos, entrega de última milla, almacenamiento y distribución, y logística inversa, especialmente en industrias de comercio electrónico de alta penetración.

- Por ejemplo, en octubre de 2025, DHL informó que las estrategias omnicanal, la personalización de la IA, la expansión transfronteriza y la excelencia logística están dando forma al crecimiento del comercio electrónico global.

RESTRICCIONES DEL MERCADO

Los altos costos de cumplimiento y devolución limitan la rentabilidad del mercado

La logística de prendas de vestir enfrenta la presión de altas tasas de retorno, costos laborales, gastos de almacén, volatilidad del combustible y tamaños de pedidos fragmentados. La moda en línea a menudo requiere recolección, embalaje, envío, inspección, reembalaje y reabastecimiento individuales, lo que eleva el costo de cada servicio logístico. Estas presiones pueden reducir los márgenes de los proveedores de logística y las marcas de ropa, especialmente cuando las expectativas de los consumidores exigen devoluciones gratuitas o de bajo costo.

- Por ejemplo, en marzo de 2025, Avery Dennison informó que una cuarta parte de los minoristas de moda de EE. UU. y el Reino Unido tenían una visibilidad de stock a nivel de artículo limitada o nula.

OPORTUNIDADES DE MERCADO

Las redes de cumplimiento automatizadas crean una fuerte oportunidad de crecimiento

La automatización crea una gran oportunidad para el mercado al mejorar la precisión de los pedidos, la velocidad, la productividad laboral y la gestión de inventario. Los centros de cumplimiento automatizados pueden procesar pedidos de prendas mixtas más rápido y, al mismo tiempo, respaldar el reabastecimiento de la tienda y el envío de comercio electrónico desde la misma instalación. Esto ayuda a los minoristas a responder a las necesidades del mercado, reducir los tiempos de entrega y mejorar las experiencias de los clientes en los canales online y offline.

- Por ejemplo, en octubre de 2025, Macy's abrió su mayor centro automatizado de cumplimiento y reabastecimiento de tiendas en Carolina del Norte para mejorar la velocidad y la eficiencia de la entrega.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro desafían la entrega oportuna de prendas de vestir

La logística de la indumentaria está muy expuesta a la congestión portuaria, problemas geopolíticos, escasez de contenedores, retrasos aduaneros y cambios repentinos en la demanda. Dado que los productos de moda son estacionales y sensibles a las tendencias, los envíos retrasados pueden reducir rápidamente el valor del producto y aumentar el riesgo de rebajas. Estas interrupciones hacen que las cadenas de suministro sean más difíciles de gestionar y obligan a las marcas a mantener existencias de reserva, diversificar el abastecimiento o utilizar costosos transportes aéreos.

- Por ejemplo, en 2024, Vogue Business informó que las interrupciones en el Mar Rojo provocaron que algunos minoristas de moda europeos sufrieran retrasos en los envíos durante unas tres semanas.

Análisis de segmentación

Por modo de transporte

Las carreteras dominan debido al reabastecimiento de tiendas y al movimiento de última milla

Según el modo de transporte, el mercado se segmenta en carreteras, vías aéreas, vías marítimas, ferrocarriles y multimodales.

Las carreteras dominan el mercado ya que los productos textiles requieren un movimiento frecuente entre puertos, almacenes, tiendas y consumidores. El transporte por carretera respalda el reabastecimiento nacional, la entrega de última milla, la recolección de devoluciones y el cumplimiento regional. También proporciona flexibilidad a las empresas de moda para responder a las demandas de los consumidores que cambian rápidamente y a las necesidades urgentes del mercado, especialmente cuando las tiendas minoristas y las redes de comercio electrónico operan juntas.

- Por ejemplo, en octubre de 2024, GXO firmó un acuerdo de entrega de transporte con Matalan para prestar servicio a más de 200 tiendas en el Reino Unido e Irlanda.

Se espera que el segmento de vías aéreas crezca a una tasa compuesta anual del 8,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El transporte lidera ya que la ropa requiere un movimiento físico continuo

Según el tipo de servicio, el mercado se segmenta en transporte, almacenamiento y distribución, transporte de carga,logística inversay servicios de valor añadido.

El transporte mantuvo la mayor participación en el mercado de logística de prendas de vestir, ya que las prendas terminadas se mueven repetidamente a través de puertos, centros de distribución, puntos de venta minorista y hogares. Las marcas de ropa dependen de redes terrestres, marítimas, aéreas y multimodales para mantener la disponibilidad estacional y cumplir con los compromisos de entrega. A medida que aumentan las expectativas de los consumidores, el transporte sigue siendo el área de mayor gasto dentro de la logística de prendas de vestir, respaldado por un reabastecimiento más rápido y un movimiento transfronterizo más fuerte.

- Por ejemplo, en febrero de 2025, GXO amplió las operaciones logísticas de Castore a través de almacenamiento y transporte en el Reino Unido y EE. UU.

Se espera que el segmento de logística inversa crezca a una tasa compuesta anual del 9,7% durante el período previsto.

Por canal de distribución

El comercio minorista fuera de línea domina debido a las grandes ventas de ropa en tiendas

Según el canal de distribución, el mercado se segmenta en venta minorista fuera de línea, venta minorista en línea y venta minorista omnicanal.

El comercio minorista fuera de línea domina, ya que las tiendas físicas representan una gran parte de las ventas de ropa a nivel mundial. Las tiendas requieren reabastecimiento regular, transferencias de stock, planificación de inventario estacional y movimiento de devoluciones. Esto mantiene fuerte la demanda de servicios de almacenamiento y distribución, transporte por carretera y distribución en tienda, incluso cuando la moda en línea crece más rápidamente.

- Por ejemplo, en enero de 2025, H&M declaró que las inversiones de 2025 respaldarían principalmente su cartera de tiendas y su cadena de suministro.

Se espera que el segmento minorista en línea crezca a una tasa compuesta anual del 10,2% durante el período previsto.

Por usuario final

El segmento de marcas y minoristas de moda domina debido a las grandes redes de distribución

Según el usuario final, el mercado se segmenta en marcas y minoristas de moda, fabricantes de indumentaria, plataformas de moda de comercio electrónico, empresas de indumentaria de lujo y marcas de ropa deportiva y athleisure.

Las marcas de moda y los minoristas dominan ya que controlan las grandes redes de tiendas, los canales en línea, las colecciones de temporada y las relaciones con los proveedores. Sus operaciones requieren una gestión de inventario confiable, reabastecimiento rápido, manejo de devoluciones y cadenas de suministro integradas. Estas empresas generan la mayor demanda logística ya que equilibran la disponibilidad de las tiendas, el cumplimiento del comercio electrónico y la mejora de las experiencias de los clientes.

- Por ejemplo, en febrero de 2025, Castore amplió su asociación GXO para respaldar las operaciones logísticas globales comoropa de deporteMarca escalada a nivel internacional.

Se espera que el segmento de plataformas de moda de comercio electrónico crezca a una tasa compuesta anual del 10,7% durante el período previsto.

Perspectivas regionales del mercado de logística de prendas de vestir

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Apparel Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo una cuota de mercado dominante en 2025, valorada en 35.980 millones de dólares, y también mantuvo la cuota líder en 2024, con 34.020 millones de dólares. Esto se debe a su gran base de fabricación de prendas de vestir, sus centros de producción impulsados por las exportaciones, el aumento del consumo interno y la expansión del ecosistema de comercio electrónico. China, India, Vietnam, Corea del Sur y Japón apoyan el movimiento de prendas de vestir a través de puertos, fábricas, centros logísticos y redes minoristas. La región se beneficia de una fuerte actividad de abastecimiento, la mejora de la infraestructura y la creciente demanda de operaciones eficientes de la cadena de suministro en los canales de moda rápida y en línea.

- Por ejemplo, en octubre de 2025, el parque logístico Zhaoqing de SHEIN en China logró la neutralidad de carbono para el año fiscal 2024 después de reducir más de 32.000 toneladas de CO₂e.

Mercado de logística de prendas de vestir de China

Se prevé que el mercado chino sea uno de los más grandes del mundo y en 2025 los ingresos ascendieron a 10.330 millones de dólares, lo que representa aproximadamente el 10,5% de las ventas globales.

Mercado de logística de prendas de vestir de la India

El mercado de la India en 2025 ascendió a 5.110 millones de dólares, lo que representa aproximadamente el 5,2% de los ingresos mundiales.

América del norte

Se estima que América del Norte alcanzará los 27.120 millones de dólares en 2026 y asegurará la posición de segunda región más grande del mercado. América del Norte crecerá gracias al fuerte consumo de prendas de vestir en Estados Unidos, los altos volúmenes de paquetes, el cumplimiento del comercio electrónico y la logística inversa. El mercado estadounidense está muy desarrollado y los minoristas invierten en automatización y entregas más rápidas. Canadá contribuye a la estabilidad de la demanda transfronteriza, mientras que México se beneficia de las cadenas de suministro cercanas y conectadas por carretera.

Mercado de logística de prendas de vestir de EE. UU.

Basado en la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 18.430 millones de dólares en 2025, lo que representa aproximadamente el 18,7% de las ventas globales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,1% en los próximos años y alcance una valoración de 24.350 millones de dólares en 2026. Europa crecerá de manera constante debido a la moda de lujo, el comercio electrónico transfronterizo, las redes minoristas maduras y una sólida infraestructura multimodal. Alemania, el Reino Unido, Francia, Italia y los Países Bajos respaldan las cadenas de suministro regionales a través de puertos, almacenes y centros de cumplimiento. El crecimiento estará impulsado por una logística más ecológica, una mejor gestión de inventario y una creciente demanda de servicios de distribución premium.

Mercado logístico de indumentaria de Alemania

El mercado alemán en 2025 ascendió a 4.630 millones de dólares, lo que representa aproximadamente el 4,7% de los ingresos mundiales.

Mercado de logística de prendas de vestir del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 4.210 millones de dólares, lo que representa aproximadamente el 4,3% de los ingresos globales.

América Latina

América Latina se expandirá a medida que se formalice el comercio minorista de prendas de vestir, aumente la adopción del comercio electrónico y aumente la subcontratación logística. Brasil lidera la región debido a su gran mercado interno, mientras que Argentina y otros mercados añaden demanda minorista urbana. El crecimiento dependerá de mejores redes de carreteras, modernización de almacenes y una mayor confiabilidad de los servicios logísticos.

Medio Oriente y África

Medio Oriente y África crecerán a partir de una base más pequeña, respaldada por la demanda de prendas de vestir impulsada por las importaciones, el comercio minorista de lujo, la inversión en logística del CCG y los centros de distribución regionales. Los Emiratos Árabes Unidos y Arabia Saudita son mercados clave debido a las importaciones de moda de alto valor, la expansión del comercio electrónico y la mejora de las redes de almacenamiento y distribución.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores globales compiten a través de la velocidad, la visibilidad y la escala de cumplimiento

El panorama competitivo del mercado de la logística de prendas de vestir está formado por 3PL globales, transitarios, especialistas en logística por contrato, proveedores de entrega de paquetes y empresas de distribución regional. Los principales actores compiten ofreciendo soluciones logísticas de moda de extremo a extremo que combinan transporte, almacenamiento y distribución, transporte de carga, corretaje de aduanas, logística inversa y servicios de valor agregado. Empresas como DHL Group, Kuehne+Nagel International AG, GXO Logistics, Inc., DSV A/S, A.P. Moller-Maersk, DB Schenker y CEVA Logistics están fortaleciendo las redes centradas en la moda para respaldar ciclos de vida de productos más cortos y demandas volátiles de los consumidores.

La competencia se basa cada vez más en la velocidad, la flexibilidad, la visibilidad digital, la automatización y la sostenibilidad. Los clientes de indumentaria requieren un servicio de logística que pueda manejar picos estacionales, lanzamientos de productos, altas tasas de devolución y perfiles de pedidos fragmentados. Como resultado, los proveedores líderes están ampliando los almacenes automatizados, invirtiendo en sistemas de gestión de transporte, mejorando la gestión de inventario y ofreciendo servicios de distribución multimodal en tiendas, mercados y canales de comercio electrónico.

La tecnología se ha convertido en un gran diferenciador. Los proveedores utilizan robótica de almacén,RFID, previsión basada en IA y torres de control para mejorar la visibilidad en las cadenas de suministro. La sostenibilidad es otra área de competencia, y las marcas de moda piden a sus socios logísticos que reduzcan las emisiones mediante combustibles alternativos, rutas optimizadas y un almacenamiento más ecológico. Al mismo tiempo, los proveedores se están expandiendo geográficamente para respaldar la deslocalización, el comercio electrónico transfronterizo y el cumplimiento regional.

El mercado sigue siendo competitivo ya que las marcas de ropa suelen utilizar múltiples proveedores en todas las geografías. Sin embargo, las empresas globales con capacidades integradas de transporte, almacenamiento y devolución tienen la ventaja de poder responder más rápidamente a las expectativas de los consumidores y a las complejas necesidades del mercado.

- Por ejemplo, en febrero de 2025, GXO amplió su asociación con Castore para operar almacenamiento y transporte en el Reino Unido, EE. UU. y Europa.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA DE ROPA PERFILADAS

- Grupo DHL (Alemania)

- Kuehne+Nagel International AG (Suiza)

- DSV A/S (Dinamarca)

- DB Schenker (Alemania)

- CEVA Logística (Francia)

- GXO Logística, Inc.(A NOSOTROS.)

- P. Moller-Maersk(Dinamarca)

- Nippon Express Holdings, Inc. (Japón)

- Expeditors International de Washington, Inc. (EE.UU.)

- Soluciones de cadena de suministro de UPS(A NOSOTROS.)

- Logística de FedEx (EE. UU.)

- GEODIS (Francia)

- Logística Bolloré (Francia)

- XPO, Inc. (EE. UU.)

- Sistema Ryder, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:DHL Supply Chain amplió su asociación con Pepco en toda Europa operando cinco centros de distribución que cubren aproximadamente 290.000 metros cuadrados y brindando soporte logístico para más de 4.020 tiendas minoristas. La expansión fortalece el reabastecimiento de prendas de vestir, el flujo de inventario y la eficiencia de la distribución regional, al tiempo que mejora la confiabilidad de la entrega y la velocidad de cumplimiento en múltiples mercados minoristas europeos de moda y descuento.

- Marzo de 2026:Zalando anunció el despliegue de hasta 50 robots Nomagic impulsados por IA en sus centros logísticos europeos para automatizar prendas ycalzadooperaciones logísticas. Los robots apoyan la selección de artículos y el manejo de cajas de zapatos, mejorando la productividad del almacén, la precisión de los pedidos y la velocidad de procesamiento, al tiempo que ayudan a Zalando a gestionar los crecientes volúmenes de pedidos del comercio electrónico y los complejos requisitos de inventario de moda en toda Europa.

- Marzo de 2026:ShipMonk abrió su primer centro logístico diseñado específicamente para marcas de ropa en Louisville, Kentucky. La instalación abarca 406.000 pies cuadrados, tiene 60 puertas de muelle y más de 300.000 ubicaciones de almacenamiento.

- Febrero de 2026:GXO lanzó una asociación con Hunkemöller en los Países Bajos, marcando la primera operación logística B2B subcontratada de la marca de lencería e integrando B2B conlogística de comercio electrónico.

- Mayo de 2025:DHL Supply Chain adquirió IDS Fulfilment, añadiendo más de 1,3 millones de pies cuadrados de espacio de distribución y almacén para múltiples clientes en todo Estados Unidos.

- Enero de 2025:DHL Supply Chain adquirió Inmar Supply Chain Solutions, agregando 14 centros de devolución y alrededor de 800 asociados para fortalecer la logística inversa en América del Norte.

- enero 2025: GXO firmó una asociación a largo plazo con Calliope en Italia. Los servicios incluyen gestión de almacenes, cumplimiento electrónico, gestión de devoluciones, etiquetado, control de calidad y distribución global desde un almacén de 10.000 metros cuadrados.

COBERTURA DEL INFORME

El análisis del mercado de logística de prendas de vestir proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por modo de transporte, tipo de servicio, canal de distribución, usuario final y región |

| Por modo de transporte |

|

| Por tipo de servicio |

|

| Por canal de distribución |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 98.800 millones de dólares en 2025 y se prevé que alcance los 180.730 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 35.980 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,0% durante el período previsto de 2026-2034.

El segmento de carreteras lideró el mercado por modo de transporte.

La expansión del comercio electrónico de moda está impulsando el mercado.

DHL Group, Kuehne+Nagel International AG, DB Schenker y FedEx Logistics son algunos de los principales actores del mercado.

Asia Pacífico tenía la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados