Tamaño del mercado de vasos sanguíneos artificiales, participación y análisis de la industria, por tipo de producto (injertos de acceso para hemodiálisis, injertos vasculares periféricos, injertos aórticos, injertos vasculares coronarios y otros), por material (injertos de ePTFE, injertos de poliéster, poliuretano, injertos vasculares de bioingeniería/diseño de tejidos y otros), por aplicación (reparación de aneurismas, enfermedad vascular oclusiva/cirugía de derivación, Acceso vascular para hemodiálisis, traumatología y reconstrucción vascular, y otros), por usuario final (hospitales y ASC, c

Tamaño del mercado de vasos sanguíneos artificiales y perspectivas futuras

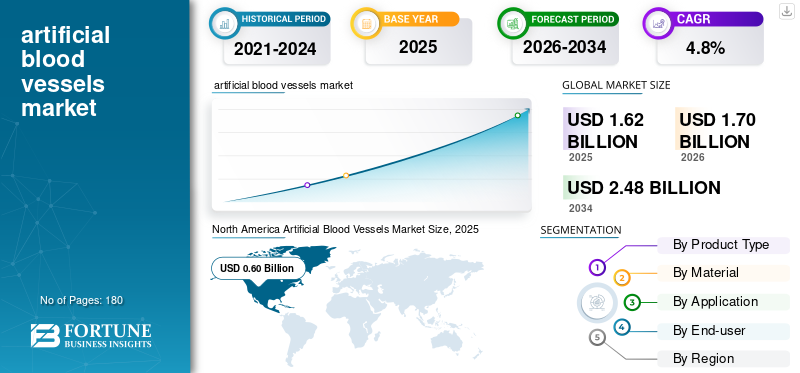

El tamaño del mercado de vasos sanguíneos artificiales se valoró en 1,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,70 mil millones de dólares en 2026 a 2,48 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. América del Norte dominó el mercado de vasos sanguíneos artificiales con una cuota de mercado del 37,03% en 2025.

Los vasos sanguíneos artificiales son conductos vasculares artificiales que se utilizan para reemplazar, derivar o reconstruir vasos sanguíneos dañados cuando los vasos nativos no son adecuados o no están disponibles. Se utilizan en procedimientos de derivación periférica, reparación aórtica, creación de accesos para hemodiálisis y casos seleccionados de reconstrucción vascular. El mercado está creciendo debido a las necesidades clínicas amplias y persistentes de estos productos. Las enfermedades cardiovasculares siguen siendo la principal causa de muerte en todo el mundo, mientras que la enfermedad arterial periférica y los trastornos aórticos continúan creando demanda de intervenciones quirúrgicas e híbridas. De manera similar, una gran población de pacientes con insuficiencia renal todavía depende de la hemodiálisis, lo que mantiene la relevancia clínica de los procedimientos de acceso vascular. El crecimiento también se ve respaldado por un mejor diagnóstico, mayores volúmenes de procedimientos en los sistemas de salud tanto desarrollados como emergentes, y mejoras continuas en el diseño, manejo, permeabilidad y características de control de infecciones de los injertos. Juntos, estos factores están sustentando la adopción constante de vasos sanguíneos artificiales en múltiples entornos de atención.

Además, W. L. Gore & Associates, Terumo Corporation, Getinge AB y BD mantuvieron la mayor participación de mercado, impulsada por mayores inversiones e iniciativas estratégicas, incluidos lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de vasos sanguíneos artificiales

- Tamaño del mercado en 2025: 1.620 millones de dólares

- Tamaño del mercado en 2026: 1.700 millones de dólares

- Tamaño del mercado previsto para 2034: 2.480 millones de dólares

- CAGR: 4,8% entre 2026 y 2034

- América del Norte dominó el mercado de vasos sanguíneos artificiales con una participación del 37,03% en 2025.

- Se prevé que el segmento de injertos de ePTFE tenga una participación de mercado del 40,4% en 2026.

- Se proyecta que el segmento de hospitales y ASC represente el 76,3% del mercado en 2026.

América del norte

América del Norte tenía una participación del 37,03% en 2025, valorada en 600 millones de dólares.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico alcance los 390 millones de dólares en 2026.

Europa

Se prevé que el mercado europeo alcance los 500 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 570 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 0,08 mil millones de dólares estadounidenses para 2026.

Leer más

TENDENCIAS DEL MERCADO DE VASOS SANGUÍNEOS ARTIFICIALES

El cambio hacia injertos más selectivos y específicos del procedimiento es una tendencia emergente en el mercado

Una tendencia importante del mercado es el cambio de visión de los vasos sanguíneos artificiales como un producto amplio a su uso como herramientas específicas para procedimientos elegidos para distintas situaciones clínicas. Los hospitales y especialistas vasculares se están volviendo más selectivos en cuanto a la configuración del injerto, el espesor de la pared, el diseño del soporte y las propiedades de la superficie, dependiendo de si el procedimiento objetivo es una derivación periférica, un acceso para diálisis o una reconstrucción aórtica. Esto está aumentando el valor de los productos diferenciados que ofrecen un mejor manejo en el quirófano y un rendimiento más predecible después de la implantación. Otra tendencia notable es la creciente superposición entre las vías de tratamiento quirúrgico abierto y endovascular. Incluso cuando se amplían las opciones mínimamente invasivas, las tecnologías de injertos artificiales siguen siendo relevantes en los modelos de atención híbridos y en pacientes con enfermedades más complejas.

Además, el mercado está optando por productos respaldados por la gran familiaridad de los cirujanos, resultados consistentes y facilidad de uso en lugar de la mera novedad. Además, el mayor enfoque en el desempeño del ciclo de vida, incluida la permeabilidad, las tasas de complicaciones y la carga de reintervención, también es una tendencia prominente a medida que los hospitales prestan más atención a los resultados económicos posteriores. Esto está empujando a los fabricantes a posicionar los injertos no sólo como productos implantables sino también como soluciones que mejoran la confianza en los procedimientos y la eficiencia de la atención a largo plazo.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La alta necesidad de procedimientos en enfermedades vasculares periféricas, reparación aórtica y acceso a diálisis impulsa el crecimiento del mercado

Uno de los impulsores más fuertes del crecimiento del mercado de vasos sanguíneos artificiales es el aumento constante de los procedimientos relacionados con la enfermedad vascular periférica, el tratamiento de aneurismas y el acceso a hemodiálisis. Los injertos artificiales siguen siendo clínicamente importantes cuando los cirujanos necesitan un conducto confiable y un vaso autólogo no está disponible o no es adecuado para la anatomía objetivo. En la enfermedad arterial periférica, la cirugía de bypass sigue desempeñando un papel crucial en la salvación de las extremidades y en los casos graves en los que el tratamiento endovascular puede no ser suficiente. En la reparación aórtica, las tecnologías de injertos protésicos siguen siendo fundamentales para las vías de tratamiento abiertas e híbridas.

El acceso para hemodiálisis es otro motor importante de la demanda, ya que el tratamiento de la insuficiencia renal a largo plazo todavía requiere un acceso vascular confiable, incluidos los injertos arteriovenosos en pacientes que no son buenos candidatos para la fístula. Esto crea una base procesal recurrente en lugar de un mercado episódico único. Esto, combinado con el envejecimiento de la población, una mayor supervivencia de los pacientes con enfermedades crónicas, un diagnóstico más temprano y un acceso más amplio a la atención vascular especializada, también impulsa el desarrollo del mercado. En la práctica, el mercado se beneficia tanto de la necesidad quirúrgica de alta gravedad como del volumen de atención crónica, lo que le otorga un perfil de demanda más estable que el de muchos nichos.dispositivocategorías.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La preferencia por embarcaciones nativas y alternativas mínimamente invasivas limita el crecimiento del mercado

A pesar de los sólidos fundamentos de la demanda, el mercado enfrenta diferentes restricciones que impactan su crecimiento. La restricción más importante es que los vasos sanguíneos artificiales no son la primera opción en todos los procedimientos vasculares. En varios entornos, los cirujanos aún pueden preferir venas o arterias autólogas debido a su familiaridad, expectativas de permeabilidad a largo plazo o menor riesgo de infección en pacientes seleccionados. En el acceso para hemodiálisis, la práctica clínica ha favorecido las fístulas cuando es posible, mientras que los injertos a menudo se reservan para pacientes con vasculatura inadecuada o necesidades de acceso urgentes. En intervenciones periféricas, la continua expansión de las técnicas endovasculares también puede reducir el número de casos que progresan a bypass abierto con conductos protésicos.

Además, los injertos artificiales pueden generar preocupaciones sobre trombosis, infección, complicaciones anastomóticas y durabilidad a largo plazo, especialmente en aplicaciones de menor calibre. Estas realidades no eliminan la demanda, pero reducen el mercado al que se puede dirigir en relación con la carga más amplia de enfermedades vasculares. La presión de los reembolsos y el escrutinio del presupuesto hospitalario añaden otra capa de restricción, particularmente en mercados sensibles a los precios donde los cirujanos y proveedores deben equilibrar la necesidad del procedimiento con el costo total del tratamiento. Como resultado, el crecimiento del mercado sigue siendo sólido, pero no ilimitado.

OPORTUNIDADES DE MERCADO

Mejores materiales y conductos de bioingeniería de próxima generación pueden crear importantes oportunidades de crecimiento

Una importante oportunidad de mercado radica en alinear la selección de catéteres con vías de atención específicas en lugar de tratar todos los drenajes torácicos como el mismo producto. Por ejemplo, el tratamiento del derrame pleural puede beneficiarse de productos diseñados para tiempos de permanencia más prolongados, comodidad del paciente y seguimiento ambulatorio. En esta área, los catéteres de drenaje pleural especializados están creciendo más rápido que los tubos torácicos estándar.

Otra oportunidad de mercado es la optimización de la recuperación postoperatoria, donde los hospitales se centran cada vez más en una movilización temprana y un alta más rápida, lo que genera una demanda de soluciones de drenaje que sean más fáciles de manejar, menos propensas a obstruirse y más cómodas para los pacientes. Los proveedores que apoyan a los médicos con educación práctica, talla adecuada, técnica de colocación y resolución de problemas pueden reducir las complicaciones y fortalecer la lealtad. Los mercados emergentes ofrecen ventajas adicionales a medida que se expande la capacidad hospitalaria y más procedimientos torácicos y cardíacos se trasladan a centros de mayor volumen. Por último, la amplitud de la línea de productos puede ser un diferenciador, ya que los proveedores a menudo prefieren proveedores que puedan suministrar de manera confiable múltiples tipos y tamaños de catéteres, lo que ayuda a reducir la complejidad y al mismo tiempo mantener la flexibilidad clínica.

DESAFÍOS DEL MERCADO

Complejidad clínica, resultados variables y presión de precios para desafiar el crecimiento del mercado

El mayor desafío del mercado es su mayor dependencia de afrontar simultáneamente la complejidad clínica y la presión de las adquisiciones. Los vasos sanguíneos artificiales se utilizan en procedimientos de alto riesgo donde los resultados son importantes, pero la anatomía del paciente, las comorbilidades, el riesgo de infección y la calidad de los vasos varían ampliamente. Eso hace que el rendimiento del producto sea más difícil de estandarizar que en categorías de dispositivos más simples. Un injerto que funciona bien en una indicación puede no ofrecer el mismo valor en otra, y esto complica la adopción, el marketing y la estrategia de precios. El desafío es aún mayor en entornos de menor calibre o propensos a infecciones, donde las complicaciones pueden afectar rápidamente la preferencia del cirujano.

En el aspecto comercial, muchos hospitales están bajo presión para controlar los costos, lo que puede limitar los precios elevados incluso cuando un producto ofrece ventajas técnicas. Los mercados emergentes añaden otra capa de dificultad a medida que el acceso mejora, pero las vías de reembolso y adquisición pueden seguir siendo inconsistentes. Además, el mercado se encuentra entre plataformas sintéticas maduras y conceptos emergentes de bioingeniería, lo que deja a los fabricantes con un equilibrio delicado, ya que deben continuar apoyando productos probados mientras invierten en tecnologías futuras que pueden tardar en escalar. Esta combinación de precaución clínica y disciplina financiera hace que el mercado sea atractivo, pero no fácil de navegar.

Análisis de segmentación

Por tipo de producto

Amplia adopción de injertos vasculares periféricos en varias aplicaciones para impulsar el crecimiento del segmento

Según el tipo de producto, el mercado se segmenta en injertos de acceso para hemodiálisis, injertos vasculares periféricos, injertos aórticos, injertos vasculares coronarios y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los injertos vasculares periféricos representan la mayor cuota de mercado de vasos sanguíneos artificiales, ya que se encuentran entre la intersección de una alta carga de enfermedad y una clara utilidad quirúrgica. La enfermedad de las arterias periféricas afecta a una población importante de pacientes, y los casos graves o complejos aún requieren procedimientos de derivación cuando el tratamiento endovascular no es suficiente o duradero. En estas situaciones, los injertos artificiales siguen siendo una opción establecida, particularmente cuando la calidad del conducto nativo es mala o no está disponible.

Además, se proyecta que el segmento de injertos de acceso para hemodiálisis crezca a una tasa compuesta anual del 3,9% durante el período previsto.

Por materiales

Los injertos de ePTFE dominan ya que equilibran el manejo, la resistencia y la aceptación clínica establecida

Por material, el mercado se clasifica en injertos de ePTFE, injertos de poliéster,poliuretano, injertos vasculares fabricados mediante bioingeniería/diseño de tejidos, y otros.

Los injertos de ePTFE tienen la mayor participación ya que combinan un manejo quirúrgico práctico con una aceptación clínica de larga data en la reconstrucción vascular periférica y el acceso a diálisis. Los cirujanos valoran los materiales que sean familiares, fáciles de suturar y disponibles en una variedad de configuraciones adaptadas a diferentes anatomías. Además, se prevé que el segmento tenga una participación del 40,4% en 2026.

Además, se estima que el segmento de injertos vasculares de bioingeniería/diseño de tejidos crecerá a una tasa compuesta anual del 9,5% durante el período previsto.

Por aplicación

La enfermedad vascular oclusiva/cirugía de derivación conduce a que los protocolos quirúrgicos requieran un drenaje de rutina y repetible

Por aplicación, el mercado se clasifica en reparación de aneurismas, enfermedad vascular oclusiva/cirugía de bypass, acceso vascular para hemodiálisis, trauma y reconstrucción vascular, y otros.

La enfermedad vascular oclusiva y la cirugía de derivación representan el segmento de aplicación más grande, ya que reúnen una gran base de pacientes, consecuencias clínicas graves y una necesidad continua de revascularización quirúrgica. Los pacientes con enfermedad arterial periférica avanzada a menudo enfrentan dolor, pérdida de tejido, heridas que no cicatrizan o isquemia que amenaza las extremidades, y estos casos aún pueden requerir derivación incluso cuando se expande la terapia endovascular. Además, se prevé que el segmento tenga una participación del 30,7% en 2026.

Además, se estima que el segmento de reparación de aneurismas crecerá a una tasa compuesta anual del 5,2% durante el período previsto.

Por usuario final

Los hospitales y los ASC dominan mientras el drenaje torácico se concentra en el quirófano, la UCI y la atención de emergencia

Según el usuario final, el mercado se clasifica en hospitales y ASC, centros cardíacos y vasculares especializados, y otros.

Los hospitales y los ASC representan la mayor proporción de usuarios finales, ya que los vasos sanguíneos artificiales se implantan en entornos que requieren infraestructura de quirófano, soporte de imágenes, capacidades de anestesia, monitoreo perioperatorio y acceso a equipos multidisciplinarios. Los procedimientos aórticos, las cirugías de derivación periférica, la reconstrucción vascular y la creación de accesos para diálisis generalmente se manejan en entornos quirúrgicos organizados donde la selección de pacientes, la técnica estéril y el manejo postoperatorio pueden controlarse estrictamente. Además, se espera que el segmento tenga una participación del 76,3% en 2026.

Además, se prevé que el segmento de centros cardíacos y vasculares especializados crezca a una tasa compuesta anual del 6,9% durante el período previsto.

Perspectivas regionales del mercado de vasos sanguíneos artificiales

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 570 millones de dólares, y alcanzó los 600 millones de dólares en 2025. Se espera que América del Norte crezca de manera constante debido a su alta base de procedimientos en cirugía vascular periférica, reparación aórtica y creación de acceso a diálisis. Estados Unidos sigue siendo el principal centro de demanda debido a su gran volumen de pacientes con enfermedad arterial periférica, enfermedad renal crónica, diabetes y otros factores de riesgo cardiovascular que a menudo progresan hacia una intervención vascular. La región también se beneficia de una sólida infraestructura hospitalaria, un amplio acceso a especialistas vasculares y una adopción más rápida de tecnologías de injerto premium, como conductos sintéticos reforzados y con recubrimientos especiales.

Mercado de vasos sanguíneos artificiales de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 570 millones de dólares, capturando el 33,4% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 3,9% en los próximos años, el segundo mercado más alto a nivel mundial, alcanzando los 500 millones de dólares en 2026. Se prevé que Europa se expandirá a un ritmo estable, respaldada por el envejecimiento de su población, sus sistemas de reembolso establecidos y una demanda sostenida de procedimientos de reconstrucción vascular en los principales países como Alemania, Francia, el Reino Unido, Italia y España. La región tiene una sólida base de hospitales terciarios y centros cardiovasculares que habitualmente realizan derivaciones periféricas, reparación de aneurismas y procedimientos de acceso vascular relacionados con diálisis. La demanda de este producto también está respaldada por las tasas relativamente altas de diagnóstico y tratamiento de trastornos vasculares crónicos en comparación con muchos mercados en desarrollo.

Mercado de vasos sanguíneos artificiales del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares en 2026, lo que representa el 4,1% de los ingresos del mercado mundial.

Mercado de vasos sanguíneos artificiales de Alemania

Se prevé que el mercado alemán alcanzará unos 110 millones de dólares en 2026, lo que representa aproximadamente el 6,4% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico esté valorado en 390 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Es probable que Asia Pacífico sea la región de más rápido crecimiento, ya que combina un gran grupo de pacientes con una capacidad sanitaria en expansión. Países como China e India están viendo una incidencia creciente de diabetes, hipertensión, enfermedad renal crónica y otras afecciones que aumentan la necesidad de acceso vascular y procedimientos de derivación. De manera similar, Japón y Australia continúan contribuyendo desde el segmento de alto valor del mercado a través de atención quirúrgica avanzada y adopción estable de productos de injerto vascular. El crecimiento también se ve respaldado por las inversiones en curso en infraestructura hospitalaria, una mayor disponibilidad de servicios de cirugía cardiovascular y vascular y mejores tasas de diagnóstico en los sistemas de salud urbanos.

Mercado de vasos sanguíneos artificiales de Japón

Se prevé que Japón genere aproximadamente 0,08 mil millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,5% del mercado global.

Mercado de vasos sanguíneos artificiales de China

Se prevé que el mercado de China alcanzará aproximadamente 120 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 7,2 % de los ingresos mundiales.

Mercado de vasos sanguíneos artificiales de la India

Se prevé que India contribuirá con aproximadamente 0,05 mil millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 3,0% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Oriente Medio y África serán testigos de un crecimiento moderado del mercado, y se espera que América Latina alcance alrededor de USD 0,09 mil millones para 2026. Se espera que América Latina crezca desde una base más pequeña, impulsada principalmente por un mejor acceso a la cirugía vascular, una mayor capacidad de diálisis y la creciente carga de diabetes y enfermedades cardiovasculares. Brasil y México siguen siendo los principales contribuyentes a los ingresos, ya que tienen los mayores volúmenes de procedimientos, sistemas hospitalarios más desarrollados y una mayor concentración de especialistas vasculares que el resto de la región. Se prevé que la región de Medio Oriente y África muestre un crecimiento constante, respaldado por una expansión gradual de la atención especializada, una mayor conciencia sobre las enfermedades vasculares y una mayor inversión en capacidad hospitalaria en países seleccionados. Es probable que los países del CCG representen la mayor proporción del crecimiento regional, ya que tienen un gasto en atención médica comparativamente más fuerte, centros cardiovasculares más avanzados y mejor acceso a productos de injertos vasculares importados.

Mercado de vasos sanguíneos artificiales del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,03 mil millones de dólares en el mercado, lo que representa casi el 2,0% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado está moderadamente consolidado, con una combinación de grandes empresas multinacionales de dispositivos vasculares y un grupo más pequeño de actores especializados que compiten en injertos vasculares periféricos, injertos aórticos e injertos de acceso para hemodiálisis. La competencia está determinada menos por el precio únicamente y más por la confiabilidad del producto, la familiaridad del cirujano, el desempeño clínico, el material del injerto y la amplitud de la cobertura de indicaciones. Empresas establecidas como W. L. Gore & Associates, Terumo Corporation, Getinge AB, BD, LeMaitre Vascular y B. Braun SE se benefician de sólidas relaciones hospitalarias, amplio alcance geográfico y plataformas de injertos reconocidas, lo que les brinda una ventaja en grandes contratos de adquisición y demanda institucional repetida.

Además, otros actores clave, como Artivion, Inc., Braile Biomédica, Japan Lifeline y LifeNet Health, compiten a través de desarrollos tecnológicos continuos, la creciente demanda de una mejor infraestructura de atención médica y esfuerzos para mejorar los resultados de los procedimientos.

LISTA DE EMPRESAS CLAVE DE VASOS SANGUÍNEOS ARTIFICIALES PERFILADAS

- L. Gore y asociados(A NOSOTROS.)

- Corporación Terumo (Japón)

- Getinge AB(Suecia)

- BD (Estados Unidos)

- LeMaitre Vascular (EE.UU.)

- BraunSE(Alemania)

- Artivion, Inc.(A NOSOTROS.)

- Braile Biomédica(Brasil)

- Línea de vida de Japón (Japón)

- LifeNet Health (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Terumo Aortic, una empresa mundial de dispositivos médicos dedicada al desarrollo de soluciones para enfermedades aórticas, y Bentley, un fabricante líder mundial de stents cubiertos expandibles con balón, anunciaron su asociación en un estudio clínico en los EE. UU.

- Febrero de 2025:Humacyte, Inc. anunció el lanzamiento comercial de Symvess (tipo vascular diseñado con tejido acelular) para su uso en adultos como conducto vascular para lesiones arteriales de las extremidades cuando se necesita una revascularización urgente para evitar la pérdida inminente de la extremidad y cuando el injerto de vena autólogo no es factible.

- Diciembre de 2024:Humacyte, Inc. anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha otorgado la aprobación total para SYMVESS (tipo de vaso diseñado con tejido acelular) para su uso en adultos como conducto vascular para lesiones arteriales de las extremidades cuando se necesita una revascularización urgente para evitar la pérdida inminente de la extremidad y cuando un injerto venoso autólogo no es factible.

- Diciembre de 2024:Artivion, Inc. anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha concedido una exención de dispositivo humanitario (HDE) para el uso de la prótesis híbrida AMDS ("AMDS") en disecciones agudas de DeBakey tipo I en presencia de mala perfusión.

- Octubre de 2023:Getinge AB anunció la disponibilidad comercial del sistema de stent cubierto iCast en EE. UU. para el tratamiento de la enfermedad oclusiva de la arteria ilíaca.

- Julio de 2023:Terumo Aortic anunció que la Agencia Japonesa de Productos Farmacéuticos y Dispositivos Médicos (PMDA) ha concedido la aprobación del dispositivo Thoraflex Hybrid Frozen Elephant Trunk (FET) para su venta comercial en Japón para el tratamiento de pacientes con enfermedad compleja del arco aórtico.

- Junio de 2023:NAMSA, una organización de investigación por contrato (CRO) de tecnología médica líder a nivel mundial que ofrece servicios globales de desarrollo de extremo a extremo, y Terumo Aortic anunciaron que han iniciado una asociación de subcontratación estratégica para ayudar con la aceleración y comercialización de los innovadores productos para enfermedades aórticas de Terumo Aortic.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,8% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, material, aplicación, usuario final y región |

| Por tipo de producto |

|

| Por materiales |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.620 millones de dólares en 2025 y se prevé que alcance los 2.480 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,8% durante el período previsto de 2026-2034.

El segmento de injertos vasculares periféricos lideró el mercado por tipo de producto.

Los factores clave que impulsan el mercado son las crecientes necesidades de procedimientos en enfermedades vasculares periféricas, reparación aórtica y acceso a diálisis.

W. L. Gore & Associates, Terumo Corporation, Getinge AB y BD son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados