Tamaño del mercado del corazón artificial, participación y análisis de la industria, por producto (corazón artificial total (TAH), dispositivo de asistencia ventricular y otros), por aplicación (puente al trasplante (BTT), puente a la candidatura (BTC), terapia de destino (DT) y puente a la recuperación (BTR)), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Descripción general del mercado del corazón artificial

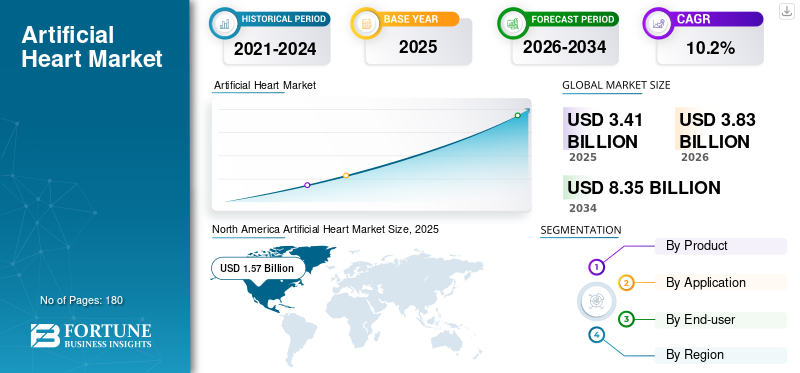

El tamaño del mercado de corazones artificiales se valoró en 3,41 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,83 mil millones de dólares en 2026 a 8,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,2% durante el período previsto.

Un corazón artificial es un dispositivo mecánico, generalmente hecho de metal y plástico, que reemplaza los ventrículos defectuosos del corazón humano para bombear sangre por todo el cuerpo. La demanda de este producto está aumentando a medida que las enfermedades cardiovasculares siguen siendo la principal causa de muerte en todo el mundo y un grupo cada vez mayor de pacientes progresa a insuficiencia cardíaca avanzada, donde los medicamentos por sí solos a menudo no son suficientes. De manera similar, las tecnologías de corazones artificiales se están utilizando en más vías clínicas, desde el puente hasta el trasplante y el puente hasta la candidatura hasta la terapia de destino y el apoyo a la recuperación a corto plazo.

Además, Johnson & Johnson, Abbott, Shenzhen Core Medical Technology y Berlin Heart GmbH tenían la mayor cuota de mercado, impulsada por la presencia limitada de otros actores y la consolidación del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL CORAZÓN ARTIFICIAL

El cambio de una narrativa centrada únicamente en trasplantes a un ecosistema más amplio de apoyo a la insuficiencia cardíaca es una tendencia emergente en el mercado

Una tendencia notable en este mercado es el papel cada vez más importante de las tecnologías de corazón artificial en todo el espectro de soporte circulatorio avanzado. Históricamente, la discusión se centró principalmente en el puente hacia el trasplante. El mercado se define cada vez más por una combinación de tratamientos más diversificada que incluye terapia de destino, puente hacia la candidatura, puente hacia la recuperación y apoyo a intervenciones a corto plazo. Esto es importante ya que reduce la dependencia de una vía estrecha para el paciente y fortalece la relevancia comercial de los VAD en la atención diaria avanzada de la insuficiencia cardíaca.

Otra tendencia visible es la coexistencia de plataformas duraderas y temporales. Los DAV duraderos siguen siendo fundamentales en el tratamiento a largo plazo, mientras que los sistemas temporales y percutáneos se utilizan más activamente en la descompensación aguda.shock cardiogénicoy procedimientos cardíacos de alto riesgo. Además, el crecimiento sigue partiendo de una base más pequeña. Sin embargo, las recientes actualizaciones de ventas e implantes de CARMAT sugieren que el segmento está pasando de una fase de desarrollo anterior hacia una comercialización más estructurada en centros seleccionados. El relanzamiento del registro IMACS de ISHLT también apunta a un impulso más amplio de la industria hacia una mejor captura de datos, evaluación comparativa y optimización de la terapia en soporte circulatorio mecánico.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de insuficiencia cardíaca avanzada está ampliando la necesidad de soporte circulatorio mecánico

Una de las fuerzas más fuertes detrás del crecimiento del mercado es el aumento constante de pacientes que viven con disfunción cardíaca grave, especialmente aquellos que no responden adecuadamente a la terapia farmacológica o a las intervenciones convencionales. Las enfermedades cardiovasculares siguen representando una proporción muy grande de la mortalidad mundial, y la población con insuficiencia cardíaca avanzada se está volviendo más visible a medida que el diagnóstico mejora y los pacientes sobreviven más tiempo con enfermedades crónicas. Esto crea una ventana clínica más amplia para las terapias con corazones artificiales, en particular los VAD, que pueden estabilizar a los pacientes. De manera similar, esperan un trasplante, dan tiempo para la evaluación de la candidatura o sirven como apoyo a largo plazo para personas que no son elegibles para un trasplante.

Las indicaciones reglamentarias también refuerzan esta exigencia. La documentación de la FDA para HeartMate 3 establece que el dispositivo está diseñado para soporte circulatorio mecánico a corto y largo plazo, incluido el puente al trasplante, la recuperación del miocardio y la terapia de destino. Los dispositivos de soporte temporal también están ganando relevancia en el shock cardiogénico y en intervenciones de alto riesgo, ya que los materiales de la FDA para Impella señalan su uso aprobado en PCI de alto riesgo y para soporte hemodinámico a corto plazo. Juntos, estos factores están ampliando el grupo de pacientes a los que se puede dirigir y apoyando una expansión constante del mercado en segmentos tanto duraderos como temporales.

RESTRICCIONES DEL MERCADO

El alto costo de los dispositivos y las vías de atención complejas continúan limitando la adopción de productos

A pesar de su valor clínico, el mercado se enfrenta a restricciones, incluida una barrera financiera. Estos dispositivos son costosos de fabricar, implantar y administrar, y el costo real va más allá del hardware inicial. Los pacientes a menudo requieren cirugía altamente especializada, estadías prolongadas en la UCI, imágenes avanzadas, manejo de anticoagulación, seguimiento intensivo y acceso a equipos multidisciplinarios experimentados que naturalmente concentran la demanda en los principales centros terciarios e instituciones con capacidad para realizar trasplantes, lo que deja a muchos hospitales incapaces de adoptar la terapia a escala.

Los sistemas cardíacos artificiales totales se ven especialmente afectados porque implican una selección de pacientes más limitada, una mayor complejidad de procedimientos y una base de centros capacitados más pequeña. Incluso cuando hay reembolso disponible, los administradores y médicos deben sopesar el costo de los programas de dispositivos con el volumen del procedimiento, los resultados de supervivencia y la intensidad de los recursos. En los mercados emergentes, la cuestión se agudiza a medida que la infraestructura para el apoyo circulatorio mecánico aún se está desarrollando. Esto ralentiza la penetración, particularmente fuera de los grandes centros de referencia metropolitanos. Como resultado, el crecimiento del mercado sigue siendo fuerte pero desigual, y la adopción avanza más rápidamente en los sistemas de salud que pueden respaldar la atención perioperatoria compleja, la monitorización a largo plazo y el manejo de complicaciones.

OPORTUNIDADES DE MERCADO

La demanda insatisfecha de trasplantes crea espacio para un uso más amplio de terapias con corazones artificiales

Una gran oportunidad para el mercado reside en la brecha entre el número de pacientes que necesitan una terapia de reemplazo cardíaco avanzada y la oferta limitada de corazones de donantes. El trasplante sigue siendo el estándar para muchos pacientes en etapa terminal. Sin embargo, la disponibilidad de donantes está inherentemente limitada y los sistemas de trasplante se basan en órganos escasos, criterios de elegibilidad estrictos y compatibilidad urgente. La infraestructura de datos de OPTN/UNOS existe precisamente porque la gestión de la lista de espera y la asignación de donantes son obstáculos centrales en el sistema de trasplantes de Estados Unidos. En este entorno, las tecnologías de corazones artificiales se convierten en más que herramientas de rescate temporales a medida que evolucionan como terapias estratégicas que ayudan a los pacientes a sobrevivir más tiempo, seguir siendo elegibles o evitar por completo la dependencia inmediata de los trasplantes. Esto es especialmente relevante para los casos de uso de terapia de destino, puente hacia la candidatura y puente hacia la decisión, donde los médicos necesitan tiempo para estabilizar la función del órgano terminal, evaluar comorbilidades o determinar la idoneidad del trasplante.

La oportunidad de mercado se está expandiendo a medida que los fabricantes escalan la producción y agregan centros de implantación. CARMAT ha declarado públicamente que aumentó la capacidad de fabricación y amplió su presencia hospitalaria, lo que muestra cómo el mercado puede ampliarse cuando la disponibilidad de la tecnología mejora junto con la confianza clínica. Con el tiempo, esta combinación de escasez de donantes y maduración de la terapia puede ampliar significativamente la demanda comercial.

DESAFÍOS DEL MERCADO

El riesgo clínico, la intensidad de la capacitación y el acceso desigual complican el crecimiento del mercado

Un desafío importante para el mercado es desarrollar suficiente capacidad clínica para usarlos de manera segura y consistente. El soporte circulatorio mecánico exige cirujanos altamente capacitados, especialistas en insuficiencia cardíaca, equipos de perfusión y UCI, y protocolos sólidos de manejo post-implante. Complicaciones como hemorragia, trombosis, infección, accidente cerebrovascular, insuficiencia cardíaca derecha y problemas relacionados con el dispositivo pueden afectar rápidamente los resultados y la confianza en el uso de la terapia. Por tanto, la adopción depende tanto de la experiencia del centro como del rendimiento del producto.

Además, también existe una mayor complejidad cuando la selección de pacientes es limitada y los volúmenes de procedimientos aún son limitados. Los dispositivos de apoyo temporal enfrentan sus propias barreras, incluido el momento adecuado de escalamiento, la selección de casos y la variabilidad en los patrones de práctica entre los hospitales. Esto crea un problema estratificado, ya que las empresas deben invertir en educación médica, activación de centros, soporte técnico y generación de evidencia del mundo real, mientras que los proveedores deben justificar la economía del programa y mantener equipos especializados. Hasta que el acceso se amplíe y la familiaridad clínica se profundice en más centros, el crecimiento del mercado continuará, pero con un claro sesgo hacia las principales instituciones de referencia y los sistemas de salud mejor financiados.

Análisis de segmentación

Por producto

Amplia adopción e indicaciones del dispositivo de asistencia ventricular para impulsar el crecimiento del segmento

Según el producto, el mercado se segmenta en Corazón Artificial Total (TAH),dispositivo de asistencia ventriculary otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los dispositivos de asistencia ventricular representan la mayor parte del mercado, ya que atienden a una población clínica mucho más amplia que los sistemas cardíacos artificiales totales. En la práctica, los VAD se utilizan en entornos de terapia puente al trasplante, puente a la candidatura, puente a la recuperación y de destino, lo que los hace relevantes tanto en la insuficiencia cardíaca crónica avanzada como en el soporte circulatorio agudo.

Además, se proyecta que el segmento Total Artificial Heart (TAH) crezca a una tasa compuesta anual del 15,2% durante el período de pronóstico.

Por aplicación

La terapia de destino es líder al abordar a los pacientes que necesitan apoyo a largo plazo

Por aplicación, el mercado se clasifica en Puente al trasplante (BTT), Puente a la candidatura (BTC), Terapia de destino (DT) y Puente a la recuperación (BTR).

La terapia de destino tiene la proporción más alta por aplicación, ya que una gran parte de los pacientes con insuficiencia cardíaca avanzada no son elegibles para un trasplante o es posible que no reciban un órgano donado a tiempo. Esto hace que el soporte mecánico a largo plazo sea una vía de tratamiento práctica en lugar de un puente temporal únicamente. Además, se prevé que el segmento tenga una participación del 35,4% en 2026.

Además, se estima que el segmento Puente hacia la Recuperación (BTR) crecerá a una tasa compuesta anual del 8,9% durante el período previsto.

Por usuario final

Los hospitales y los ASC lideran la medida en que las terapias con corazones artificiales requieren infraestructura concentrada, experiencia en procedimientos y seguimiento intensivo

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

Los hospitales y los entornos quirúrgicos ambulatorios son el principal segmento de usuarios finales, ya que la implantación y el manejo de corazones artificiales requieren una infraestructura especializada de la que normalmente carecen las instalaciones más pequeñas. Estas terapias dependen de la capacidad quirúrgica, el apoyo de imágenes, la atención en la UCI, el manejo de la anticoagulación y la coordinación multidisciplinaria antes y después del procedimiento. Incluso los sistemas de apoyo temporales a menudo se implementan en entornos hospitalarios de alta gravedad donde se pueden tomar decisiones rápidas de escalada. Además, se espera que el segmento tenga una participación del 73,8% en 2026.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 13,2% durante el período previsto.

Perspectivas regionales del mercado del corazón artificial

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Artificial Heart Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación de mercado de corazones artificiales en 2024, con 1390 millones de dólares, y alcanzó los 1570 millones de dólares en 2025. Se espera que América del Norte registre un fuerte crecimiento en el mercado debido a la alta carga de insuficiencia cardíaca avanzada, la amplia disponibilidad de programas de trasplante y soporte circulatorio mecánico, y una adopción más rápida de dispositivos de asistencia ventricular en entornos de soporte tanto duraderos como temporales. La región también se beneficia de una conciencia favorable entre los médicos, un acceso relativamente mejor a los reembolsos, una fuerte concentración de centros cardíacos terciarios y una comercialización continua de productos por parte de los principales fabricantes de dispositivos. Además, el uso cada vez mayor de la terapia de destino y las estrategias de puente hacia la decisión está ampliando el grupo de pacientes elegibles más allá de los casos relacionados con trasplantes.

Mercado de corazones artificiales de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 1.590 millones de dólares, capturando el 41,5% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 9,9% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 1.020 millones de dólares en 2026. Se prevé que Europa crecerá de manera constante debido a su infraestructura de cirugía cardíaca establecida, el uso cada vez mayor de dispositivos de asistencia ventricular en países clave como Alemania, Francia, Italia, España y el Reino Unido, y la expansión gradual de las vías de tratamiento avanzado de la insuficiencia cardíaca. La región también se está beneficiando de una creciente familiaridad clínica con las tecnologías de soporte cardíaco artificial, la mejora de las capacidades hospitalarias y una mayor aceptación de los enfoques de terapia de destino y puente al trasplante. El crecimiento se ve respaldado además por el desarrollo tecnológico continuo y la creciente penetración de centros de implantes especializados en toda Europa occidental y en partes seleccionadas del resto de Europa.

Mercado de corazones artificiales del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 130 millones de dólares en 2026, lo que representa el 3,4% de los ingresos del mercado mundial.

Mercado de corazones artificiales de Alemania

Se prevé que el mercado de Alemania alcanzará unos 220 millones de dólares estadounidenses en 2026, lo que representa aproximadamente el 5,8% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico estará valorado en 780 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Es probable que Asia Pacífico sea testigo del crecimiento más rápido debido a su gran población de pacientes, la creciente prevalencia de enfermedades cardiovasculares, la mejora del diagnóstico de insuficiencia cardíaca avanzada y la expansión gradual de la infraestructura de atención cardíaca de alta gravedad. La demanda está aumentando a medida que países importantes como China, Japón, India y Australia continúan fortaleciendo la capacidad de atención terciaria y adoptan tecnologías de apoyo circulatorio más sofisticadas. El mercado también se está beneficiando de la mejora del gasto sanitario, la creciente concienciación de los médicos y la ampliación del acceso a dispositivos de asistencia ventricular temporal y percutánea, que respaldan la adopción incluso en mercados donde la penetración de los implantes a largo plazo aún se está desarrollando.

Mercado de corazones artificiales de Japón

Se prevé que Japón genere aproximadamente 180 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,8 % del mercado mundial.

Mercado de corazones artificiales de China

Se pronostica que el mercado de China alcanzará aproximadamente 210 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 5,6% de los ingresos mundiales.

Mercado de corazones artificiales de la India

Se prevé que India aportará aproximadamente 0,08 mil millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,1% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado de corazones artificiales, y se espera que América Latina alcance alrededor de USD 150 millones para 2026. Se espera que América Latina crezca a un ritmo moderado, respaldado por un mejor acceso al tratamiento cardíaco avanzado en los principales centros urbanos, particularmente en Brasil y México. El crecimiento en la región está siendo impulsado por el creciente reconocimiento de la insuficiencia cardíaca grave, el desarrollo gradual de hospitales cardíacos especializados y la creciente derivación de pacientes complejos a centros terciarios capaces de gestionar el soporte circulatorio mecánico. Además, se prevé que la región de Medio Oriente y África crezca a partir de una base más pequeña, principalmente debido a la expansión de la infraestructura de atención médica en los mercados de mayores ingresos, especialmente en los países del CCG, y a la mayor disponibilidad de atención cardíaca especializada en centros seleccionados.

Mercado de corazones artificiales del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,05 mil millones de dólares en el mercado, lo que representa casi el 1,2% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los avances tecnológicos en curso y el desarrollo de productos en ensayos clínicos mejoran la competencia en el mercado

El mercado está muy consolidado y unos pocos actores clave representan la mayor parte de los ingresos. Esto le da a la industria un patrón claro de dominio de los grandes actores en lugar de una estructura fragmentada. Johnson & Johnson, Abbott y Shenzhen Core Medical Technology fueron las principales empresas en 2025. Más allá de estos líderes, la competencia es más especializada y regional. Empresas como SynCardia, CARMAT, Berlin Heart, EVAHEART y varios actores con sede en China compiten en nichos más reducidos, como los sistemas cardíacos artificiales totales, el apoyo pediátrico o los mercados regionales.

Además, otros actores clave, como BrioHealth Technologies, Sun Medical Technology Research y Rocor Medical Technology, compiten a través de avances tecnológicos continuos y el desarrollo de productos en ensayos clínicos.

LISTA DE EMPRESAS CLAVE DE CORAZONES ARTIFICIALES PERFILADAS

- Johnson & Johnson (Estados Unidos)

- Abbott (Estados Unidos)

- Tecnología médica central de Shenzhen (China)

- Berlín Heart GmbH (Alemania)

- Tecnologías BrioHealth (China)

- Investigación de tecnología médica Sun (Japón)

- Sistemas SynCardia(A NOSOTROS.)

- Tecnología Médica Rocor (China)

- CARMAT (Francia)

- Corazón de Jarvik(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025:CARMAT informó 42 implantes Aeson en 2024 y continuó con un fuerte impulso hasta 2025, destacando la creciente comercialización de su corazón artificial total.

- Diciembre de 2024:Johnson & Johnson MedTech anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha ampliado las indicaciones de Impella 5.5 con SmartAssist e Impella CP con SmartAssist cardíacozapatillas, otorgando aprobación previa a la comercialización (PMA) para su uso en pacientes pediátricos específicos con insuficiencia cardíaca aguda descompensada (ICAD) sintomática y shock cardiogénico.

- Octubre de 2024:ABIOMED anunció que el estudio fundamental Impella ECP demostró seguridad y eficacia en PCI de alto riesgo.

- Julio de 2024:CARMAT informó de una fuerte aceleración en el impulso de las ventas de Aeson, una expansión a 42 hospitales capacitados en 14 países y aperturas comerciales en otros países europeos.

- Mayo de 2024:Sun Medical anunció el nuevo lanzamiento comercial de EVAHEART 2 C03 y el fin de las ventas de C02, lo que marca una oferta de productos actualizada en el mercado de VAD implantables de Japón.

- Abril de 2024:Picard Medical y SynCardia anunciaron planes para cotizar en bolsa mediante una fusión con Altitude Acquisition Corp., con el objetivo de respaldar la próxima fase de crecimiento de SynCardia.

- Abril de 2024:ABIOMED anunció que un ensayo controlado aleatorio confirmó que Impella CP mejoró la supervivencia en pacientes con ataque cardíaco y shock cardiogénico, un hito importante en la evidencia para el soporte percutáneo.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.410 millones de dólares en 2025 y se prevé que alcance los 8.350 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 1.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,2% durante el período previsto de 2026-2034.

El segmento de dispositivos de asistencia ventricular lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente carga de insuficiencia cardíaca avanzada y la creciente necesidad de corazón artificial.

Johnson & Johnson, Abbott, Shenzhen Core Medical Technology y Berlin Heart GmbH son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados