Tamaño del mercado de dispositivos de asistencia ventricular, participación y análisis de la industria, por producto (dispositivo de asistencia ventricular izquierda, dispositivo de asistencia ventricular derecha y dispositivo de asistencia biventricular), por tipo de flujo (flujo pulsátil y flujo continuo), por aplicación (puente al trasplante (BTT), puente a la candidatura (BTC), terapia de destino (DT) y puente a la recuperación (BTR)), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

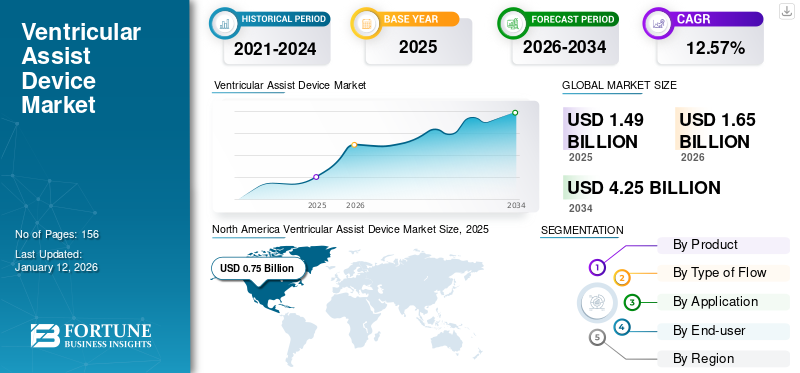

El tamaño del mercado mundial de dispositivos de asistencia ventricular se valoró en 1,49 mil millones de dólares en 2025 y se prevé que crezca de 1,65 mil millones de dólares en 2026 a 4,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,57% durante el período previsto. América del Norte dominó el mercado de dispositivos de asistencia ventricular con una cuota de mercado del 50,18% en 2025.

Los dispositivos de asistencia ventricular (DAV) se implantan en pacientes con insuficiencia cardíaca con síntomas graves para brindarles soporte circulatorio mecánico bombeando sangre desde las cámaras del corazón a todo el cuerpo. La creciente prevalencia de insuficiencia cardíaca ha impulsado la demanda de estos dispositivos a nivel mundial.

- Por ejemplo, según datos publicados por Journal of Cardiac Failure en 2023, alrededor de 6,7 millones de estadounidenses de 20 años o más padecen insuficiencia cardíaca. Además, se espera que esta cifra alcance los 8,5 millones en 2030.

Además, también se espera que el mayor enfoque de los actores del mercado en iniciativas de I+D para desarrollar dispositivos eficientes impulse el crecimiento del mercado.

- Por ejemplo, en agosto de 2022, Abbott anunció los resultados de los pacientes a los que se les implantaron sus dispositivos de asistencia ventricular izquierda HeartMate 3. Los pacientes mostraron mejores tasas de supervivencia con la implantación de este dispositivo, lo que aumentará la adopción del producto.

Debido al brote de la pandemia de COVID-19, muchas cirugías que no eran de emergencia quedaron en suspenso, lo que resultó en una disminución en la cantidad de trasplantes de DAV que se realizan. Además, las interrupciones de la cadena de suministro también afectaron el crecimiento del mercado. Sin embargo, en 2021, el mercado experimentó un crecimiento significativo en comparación con el año anterior. Esto se debió a la liberación de las restricciones de bloqueo, lo que provocó un aumento en el número de pacientes que visitaban al cardiólogo para recibir tratamiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos de asistencia ventricular

- Tamaño del mercado en 2025: 1,49 mil millones de dólares

- Tamaño del mercado en 2026: 1,65 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4.250 millones de dólares

- CAGR: 12,57% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 50,18% en 2025.

- El dispositivo de asistencia ventricular izquierda (DAVI) dominó el segmento de productos con una participación del 87,10% en 2026.

- El flujo continuo dominó el tipo de segmento de flujo con una participación del 88,81% en 2026.

América del norte

El mercado alcanzó los 750 millones de dólares en 2025 y se prevé que alcance los 820 millones de dólares en 2026.

Asia Pacífico

El mercado se situó en 160 millones de dólares en 2025 y se prevé que alcance los 180 millones de dólares en 2026.

Europa

El mercado generó 460 millones de dólares en 2025 y se espera que alcance los 510 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 810 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 100 millones de dólares en 2026.

Leer más

Tendencias del mercado de dispositivos de asistencia ventricular

Crecientes desarrollos tecnológicos para impulsar la demanda de sistemas de soporte circulatorio mecánico

Los avances tecnológicos en la industria de la salud están ayudando a los profesionales de la salud a registrar y monitorear datos clínicos regularmente a través deinteligencia artificialcon errores mínimos. Las capacidades de alto rendimiento de los algoritmos de inteligencia artificial (IA) transformarán las perspectivas del mercado.

La IA puede ser útil para determinar el riesgo de enfermedades cardiovasculares, lo que puede utilizarse para mejorar la predicción y el tratamiento del riesgo entre los pacientes. También se puede utilizar durante las cirugías para analizar la anatomía del paciente, los factores de riesgo, el historial de enfermedades y otros, lo que puede mejorar los resultados de las cirugías.

En cirugía cardiotorácica, los algoritmos de aprendizaje automático pueden superar las puntuaciones de riesgo operatorio estándar en la predicción de la mortalidad intrahospitalaria después de procedimientos cardíacos. Por lo tanto, es probable que el desarrollo de la tecnología en los procedimientos cardíacos impulse la adopción de dispositivos de asistencia ventricular.

Los avances tecnológicos en dispositivos médicos han mejorado la eficiencia de estos dispositivos. De este modo, la tasa de infección a través de los dispositivos se reduce simultáneamente. Los dispositivos más recientes, como HeartMate III y DuraHeart, tienen características como velocidades de rotación más bajas, tamaños más pequeños, mayor eficiencia y diseño anatómico mejorado. En octubre de 2019, Medtronic recibió la Administración de Medicamentos y Alimentos de EE. UU. (FDA) por su nuevo dispositivo totalmente implantable llamado sistemas HVAD. El DAVI se implanta completamente sin una línea de cable que se extienda hasta una fuente de energía fuera del cuerpo. Proporciona apoyo circulatorio mecánico a pacientes con corazones debilitados y ayuda a bombear sangre oxigenada desde el ventrículo izquierdo hacia la aorta ascendente. Por lo tanto, se espera que el desarrollo de estos dispositivos efectivos en el mercado impulse el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de dispositivos de asistencia ventricular

Aumento de la prevalencia de insuficiencia cardíaca para aumentar la demanda de VAD

La insuficiencia cardíaca es una de las principales causas de mortalidad en todo el mundo y afecta a más del 1-2% de la población en los países occidentales. Según la Asociación Estadounidense del Corazón (AHA), se espera que la prevalencia de insuficiencia cardíaca aumente a una tasa de crecimiento significativa para 2030 en los EE. UU. y se prevé que llegue a más de 8 millones de pacientes. En 2020, a nivel mundial, más de 5,5 millones de personas se vieron afectadas por insuficiencia cardíaca. Las personas de edad avanzada tienen un alto riesgo de sufrir insuficiencia cardíaca. Por lo tanto, el aumento de la población geriátrica también ha estado alimentando la prevalencia de la enfermedad.

Cuando los medicamentos no son muy eficaces en el tratamiento de la enfermedad y el trasplante de corazón no es factible, también se utilizan dispositivos mecánicos de soporte circulatorio para ayudar a la circulación cardíaca, que se utiliza para reemplazar parcial o completamente la función de un corazón que falla, los sistemas de soporte mecánico incluyen VAD, corazón artificial total (TAH), bombas de oxigenador de membrana extracorpórea (ECMO) yBombas con balón intraaórtico (BCIA).

La creciente prevalencia y el aumento de los casos de muerte por insuficiencia cardíaca han aumentado la demanda de VAD, ya que puede utilizarse tanto para puentes de trasplante como para terapia de destino.

Además, para impulsar la creciente demanda de VAD, los actores del mercado se han centrado en el lanzamiento de nuevos productos y la ampliación de su capacidad de producción. Por ejemplo, en junio de 2021, Abbott amplió la oferta de su dispositivo de asistencia ventricular, HeartMate 3, para alimentar la creciente demanda.

Se prevé que el mercado mundial crezca significativamente debido a la alta prevalencia de enfermedades crónicas durante el período previsto.

Los largos períodos de espera para los trasplantes de corazón a nivel mundial aumentan la demanda de productos

A medida que aumenta la incidencia de insuficiencia cardíaca a nivel mundial, la demanda de atención cardíacatrasplanteha aumentado significativamente. Sin embargo, la falta de disponibilidad de donantes de corazón adecuados para satisfacer la demanda ha provocado una crisis de escasez a nivel mundial. Según los datos publicados por la Administración de Servicios y Recursos de Salud en marzo de 2022, alrededor de 105.800 pacientes están en lista de espera para trasplantes de corazón.

Los dispositivos de asistencia ventricular son herramientas importantes para el manejo de la insuficiencia cardíaca como la terapia de destino (DT) y el puente al trasplante (BTT). DT y BTT son los tratamientos que se realizan para la insuficiencia cardíaca terminal. La Administración de Alimentos y Medicamentos de EE. UU. (USFDA) aprobó los DAVI para pacientes con insuficiencia cardíaca terminal como terapia de destino. Además, para BTT, Heartmate III, HVAD y Heartmate II están aprobados por la USFDA. La escasez de órganos, el creciente número de pacientes con insuficiencia cardíaca y los avances tecnológicos en el soporte circulatorio mecánico han aumentado la demanda de estos dispositivos.

Se espera que la importante brecha entre la oferta y la demanda de donantes de corazón impulse el crecimiento del mercado en los próximos años.

FACTORES RESTRICTIVOS

Alto costo asociado con el uso de VAD para limitar su adopción

La limitada disponibilidad de donantes de corazón y la creciente prevalencia de donantes de corazón han aumentado la penetración de estos dispositivos. Sin embargo, los elevados costes asociados a la implantación de estos dispositivos han ido limitando su adopción.

- Por ejemplo, en los EE. UU., la cirugía de implantación de dispositivos de asistencia ventricular izquierda (DAVI) cuesta entre 175.000 y 200.000 dólares.

Estos altos costos asociados con la implantación de estos dispositivos han restringido su adopción por parte de la población de pacientes a nivel mundial.

En ocasiones, estos dispositivos pueden dejar de funcionar de manera eficiente después de la implantación. Por ejemplo, es posible que el VAD no bombee sangre de forma eficaz o que falle el suministro de energía. Estos problemas requieren atención médica inmediata y pueden requerir el reemplazo de la bomba. Estos factores limitan la penetración del producto.

Por lo tanto, los altos costos y otras complicaciones asociadas con el dispositivo podrían limitar su adopción en el período previsto.

Análisis de segmentación del mercado de dispositivos de asistencia ventricular

Por análisis de producto

Aumento de las implantaciones para impulsar el crecimiento del segmento DAVI

Según el producto, el mercado se divide en dispositivo de asistencia ventricular izquierda (DAVI), dispositivo de asistencia ventricular derecha y dispositivo de asistencia biventricular.

Se proyecta que el segmento LVAD dominará el mercado con una participación de 87,10% en 2026 debido al número de procedimientos de implantación entre pacientes a nivel mundial. Los actores del mercado se están centrando en desarrollar estos dispositivos para pacientes con insuficiencia cardíaca y otras enfermedades cardiovasculares, ya que ayudan al corazón a funcionar normalmente apoyando las cámaras del corazón de los pacientes.

- Por ejemplo, en febrero de 2020, Abbott obtuvo la designación de Dispositivo innovador de la FDA de EE. UU. para su sistema de asistencia ventricular izquierda totalmente implantable (FILVAS) en desarrollo.

El segmento de dispositivos de asistencia biventricular (Bi-VAD) registra una participación significativa en el mercado. La eficiencia de los Bi-VAD sobre los DAVI es mayor en pacientes diagnosticados con insuficiencia cardíaca crónica descompensada, ya que ayudan al funcionamiento eficiente de los ventrículos del corazón. Estos dispositivos ayudan a los ventrículos izquierdo y derecho a mover la sangre a través del corazón. Por lo tanto, los beneficios mencionados anteriormente son responsables de la adopción de dispositivos de asistencia biventricular y se prevé que impulsen el crecimiento del mercado durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de análisis de flujo

Alta eficiencia asociada con el uso de dispositivos de flujo continuo para impulsar el crecimiento del segmento

Según el tipo de flujo, el mercado se segmenta en flujo pulsátil y flujo continuo.

Se proyecta que el segmento de flujo continuo dominará el mercado con una participación de 88,81% en 2026.debido a los beneficios del flujo continuo. Los dispositivos de flujo continuo tienen beneficios como menor mantenimiento, mínimo ruido, reemplazos poco frecuentes y algunas piezas móviles. Los beneficios de los dispositivos de flujo continuo han ido aumentando su demanda entre médicos e investigadores. Para satisfacer la demanda del mercado, los principales actores, como Heart Inc., lanzaron DuraHeart LVAD, un dispositivo de flujo continuo.

Se proyecta que el segmento de flujo pulsátil crecerá a una tasa compuesta anual sustancial. Los dispositivos de flujo pulsátil se han convertido en una terapia aceptada como puente hacia el trasplante para ayudar a los pacientes que padecen insuficiencia cardíaca crónica. Como flujo pulsátil, los sistemas pueden imitar fielmente las características del flujo sanguíneo dentro del corazón y el sistema vascular.

Por análisis de aplicaciones

Mayor conciencia sobre la importancia de las pruebas de diagnóstico para impulsar el crecimiento del mercado

En términos de aplicación, el mercado se segmenta en Bridge to Transplant (BTT), Bridge to Candidacy (BTC), Destination Therapy (DT) y Bridge to Recovery (BTR).

Se proyecta que el segmento de Terapia de Destino (DT) dominará el mercado con una participación de 45,75% en 2026., debido a un aumento en la incidencia de insuficiencia cardíaca en etapa final. La DT es una alternativa al trasplante que puede mejorar la capacidad funcional, prolongar la vida de los pacientes y aliviar los síntomas de la insuficiencia cardíaca. Los DAVI tienen su aplicación como terapia de destino para el tratamiento de pacientes que no pueden someterse a un trasplante de corazón. La disponibilidad limitada de donantes de corazón y las complicaciones asociadas con las cirugías de trasplante de corazón impulsaron el crecimiento de los segmentos.

Sin embargo, el segmento Bridge to Transplant (BTT) está creciendo a una tasa de crecimiento más alta durante el período de pronóstico. Los dispositivos como puente hacia la terapia de trasplante se utilizan durante un período limitado hasta que el paciente recibe un donante para un trasplante de corazón. Estos dispositivos se utilizan por poco tiempo, por lo que las complicaciones son menores para los pacientes.

Por análisis del usuario final

Los hospitales y centros de cirugía ambulatoria (ASC) registrarán una CAGR más alta debido a la demanda de procedimientos quirúrgicos

En términos de usuario final, el mercado está segmentado en hospitales, ASC, clínicas especializadas y otros. Se proyecta que el segmento de hospitales y ASC dominará el mercado con una participación de 65,95% a nivel mundial en 2026 durante el período previsto debido al aumento de las estancias hospitalarias de pacientes sometidos a cirugías cardíacas, como la colocación de dispositivos o procedimientos de implantes.

Se espera que el segmento de clínicas especializadas y otros crezca a una tasa compuesta anual más alta durante el período previsto debido al mayor número de clínicas especializadas y al aumento del número de médicos en los países desarrollados y emergentes. Se prevé que esto respalde el crecimiento del mercado durante el período de pronóstico.

PERSPECTIVAS REGIONALES

North America Ventricular Assist Device Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 750 millones de dólares, lo que representa el 50,18 % de la demanda mundial, y se prevé que crezca a 820 millones de dólares en 2026. El predominio de este mercado regional es atribuible a la creciente prevalencia de enfermedades cardiovasculares en la región. Además, un número cada vez mayor de colaboraciones y acuerdos entre los actores clave que enfatizan el desarrollo de este mercado han estado impulsando la adopción de estos dispositivos en la región. Se prevé que el mercado estadounidense alcance los 810 millones de dólares en 2026.

Europa

La región de Europa capturó el 30,87 % del mercado mundial en 2025, generó 460 millones de dólares en ingresos y se prevé que alcance los 510 millones de dólares en 2026. Europa ocupó la segunda mayor participación en el mercado y se espera que crezca a una tasa compuesta anual significativa debido al aumento de las inversiones en el mercado junto con los lanzamientos de nuevos productos. Se prevé que el mercado del Reino Unido alcance los 0,08 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,11 mil millones de dólares para 2026.

- Por ejemplo, en enero de 2021, CorWave recaudó una inversión de 40 millones de dólares y se está centrando en el desarrollo de una bomba cardíaca implantable (DAVI) basada en una tecnología innovadora llamada onda.bomba de membrana.

Así, a través del aumento de las inversiones, los actores clave del mercado están haciendo hincapié en la adopción de estos dispositivos, lo que se prevé que impulse su demanda en la región.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 160 millones de dólares en 2025, lo que representa una participación del 10,99%, y se espera que alcance los 180 millones de dólares en 2026. El mercado de Asia Pacífico exhibió la CAGR más alta debido a los avances en las instalaciones de atención médica y las políticas gubernamentales favorables. Las empresas de dispositivos médicos están realizando inversiones en la región para que estos dispositivos aumenten su adopción en el mercado, lo que se prevé que impulse el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 100 millones de dólares en 2026, el mercado de China alcance los 0,04 mil millones de dólares en 2026 y el mercado de la India alcance los 0,02 mil millones de dólares en 2026.

América Latina y Medio Oriente y África

En 2025, América Latina representó 0,06 mil millones de dólares, lo que representa el 3,95% del mercado mundial, y se proyecta que crezca a 0,06 mil millones de dólares en 2026. El mercado de Medio Oriente y África representó 0,06 mil millones de dólares en 2025, lo que representa el 4,01% de la industria global, y se espera que alcance los 0,06 mil millones de dólares en 2026. América Latina y Medio Oriente y África representó una participación de mercado comparativamente menor debido a la falta de conocimiento sobre estos dispositivos y los recientes desarrollos en el sector de la salud. Además, los programas de concientización iniciados por organizaciones gubernamentales llevaron a mayores tasas de diagnóstico y tratamiento de insuficiencia cardíaca en estos países, lo que impulsó la demanda de estos dispositivos.

Actores clave de la industria

Las empresas con fuertes ventas de VAD mantendrán una cuota de mercado clave en dispositivos de asistencia ventricular

Abbott y ABIOMED se encuentran entre los actores destacados del mercado y captaron una considerable cuota de mercado global en 2024.

Abbott representaba una importante cuota de mercado mundial. Esto se debe a las fuertes ventas de dispositivos de la empresa. Además, la empresa se centra fuertemente en iniciativas estratégicas con el objetivo de ampliar su oferta de productos a nivel mundial.

Otros actores presentes en el mercado son Berlin Heart y Jarvik Heart, Inc. Su objetivo es recibir la aprobación de los organismos reguladores para ampliar la cartera de productos y fortalecer las cuotas de mercado durante el período de previsión.

Además, empresas como CH Biomedical, Inc. y Calon Cardio-Technology Ltd, tienen sus productos en la etapa de I+D. Se espera que el lanzamiento de estos productos acapare importantes cuotas de mercado en los próximos años.

Lista de las principales empresas de dispositivos de asistencia ventricular:

- Corazón de Berlín(Alemania)

- ABIOMED (EE.UU.)

- Abbott(A NOSOTROS.)

- Jarvik Corazón, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2022– Jarvik Heart, Inc. realizó un ensayo clínico para su dispositivo de asistencia ventricular denominado Jarvik 2015 con el objetivo de fortalecer su cartera de productos.

- Septiembre 2022– Abbott adquirió Walk Vascular, LLC. Walk Vascular, LLC es unadispositivo medicoEmpresa involucrada en el desarrollo de un sistema de trombectomía por aspiración mecánica mínimamente invasivo para eliminar coágulos sanguíneos.

- septiembre 2021– Abbott se asoció con Cereno Scientific para utilizar un dispositivo de monitorización de vanguardia: tecnología CardioMEMS en un próximo estudio de fase II con CS1 para el tratamiento de la rara enfermedad de hipertensión arterial pulmonar e indicaciones trombóticas.

- febrero 2020- Abbott anunció la obtención de la designación de un dispositivo innovador para un DAVI totalmente implantable con el objetivo de aumentar la presencia de su marca.

- febrero 2019 –Jarvik Heart, Inc. presentó un dispositivo de asistencia ventricular totalmente implantado en el Centro Nacional de Investigación de Cirugía Cardíaca en Astana, Kazajstán, para aumentar la presencia de su marca.

COBERTURA DEL INFORME

El informe de investigación proporciona un panorama competitivo detallado. Incluye la cantidad de implantación de VAD y desarrollos clave de la industria, como asociaciones, fusiones y adquisiciones. Además, se centra en puntos clave como el lanzamiento de nuevos productos en el mercado. Además, el informe cubre un análisis regional de diferentes segmentos, perfiles de empresas de actores clave del mercado, tendencias del mercado y el impacto de COVID-19 en el mercado. El informe consta de conocimientos cuantitativos y cualitativos que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,75% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto

|

|

Por tipo de flujo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 1.650 millones de dólares en 2026 a 4.250 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 12,57% durante el período previsto (2026-2034).

El segmento de dispositivos de asistencia ventricular izquierda liderará el mercado por producto.

Los factores clave que impulsan el mercado son la creciente prevalencia de insuficiencia cardíaca y la creciente penetración de los dispositivos de asistencia ventricular.

Abbott y ABIOMED son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 156

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados